Анализ товарной продукции

ТЕМА 2. АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

Предприятия самостоятельно планируют свою деятельность на основе договоров, заключенных с потребителями продукции и поставщиками материально-технических ресурсов, и определяют перспективы развития исходя из спроса на производимую продукцию, работы и услуги. В своей деятельности предприятия обязаны учитывать интересы потребителя и его требования к качеству поставляемой продукции и услуг.

Поэтому анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции, который предполагает следующие этапы:

1. Анализ формирования и выполнения производственной программы;

1.1. Анализ объема продукции;

1.2. Анализ ассортимента продукции;

1.3. Анализ структуры продукции;

2. Анализ качества продукции;

3. Анализ ритмичности производства;

4. Анализ выполнения договорных обязательств и реализации продукции.

Источники информации: плановые и оперативные планы-графики, данные текущей и годовой отчетности (ф.1-П «Отчет предприятия (объединения) по продукции, ф. № 1 «Баланс предприятия», ф. № 2 «Отчет о прибылях и убытках»; данные текущего бухгалтерского и статистического учета (ведомость №16 «Движение готовых изделий, их отгрузка и реализация», журнал ордер №1, карточки складского учета готовой продукции и др.)

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и статистических измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки – в оптовых ценах.

Основными показателями объема производства являются товарная и валовая продукция.

Валовая продукция – стоимость всей продукции и выполненных работ, включая незавершенное производство, выраженная в сопоставимых ценах.

Товарная продукция – валовая продукция за минусом внутризаводского оборота и незавершенного производства.

Реализованная продукция — стоимость реализованной продукции, отгруженной и оплаченной покупателями.

2.1. Анализ формирования и выполнения производственной программы

В ходе анализа динамики объема производства продукции могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.), стоимостные показатели объемов производства продукции. Последний показатель является более предпочтительным.

Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных.

В международном учетном стандарте IASC №15 «Информация, характеризующая влияние изменения цен» нашли отражение две основные концепции. Первая соответствует «Методике оценки объектов бухгалтерского учета в денежных единицах одинаковой покупательной стоимости» и ориентирована на общий индекс инфляции национальной валюты. При анализе динамики объема производства необходимо произвести корректировку на общий индекс инфляции национальной валюты.

Вторая концепция лежит в основе «Методики переоценки объектов бухгалтерского учета в текущую стоимость». Методика ориентирована на применение индивидуальных индексов цен на товар или товарную группу. При этом могут применяться следующие методы:

— пересчета объема производства продукции за отчетный год по ценам аналогичной продукции базисного периода (по относительно небольшой номенклатуре выпускаемой продукции);

— корректировки на агрегатный индекс изменения цен (Jц) по группе однородных товаров (работ, услуг) или по отрасли в целом:

,

,

где VВП1 – выпуск продукции в отчетном периоде в натуральном выражении;

VВП – выпуск продукции в базисном периоде в натуральном выражении;

Ц – цена единицы продукции в базисном периоде.

Тогда сопоставимый с базисным фактический объем выпуска продукции (ВП1 ЦП ) рассчитываем по формуле

,

,

где ВП1 – объем выпускаемой продукции в стоимостном выражении.

С применением вышеназванных методов нейтрализуется влияние изменения цен на конкретный товар или товарную группу.

2.1.1. Анализ объема продукции

Анализ объема производства начинают с изучения динамики валовой и товарной продукции, расчета индексов их роста и прироста (табл.4).

Анализ структуры товарной продукции

КУРСОВАЯ РАБОТА

По предмету: » Анализ хозяйственной деятельности »

На тему: »Анализ финансово-хозяйственной деятельности ОАО ОЭМК за 2000г.»

Студент V курса

Факультета: » Бизнеса и управления»

Специальность: »Менеджмент организации»

Руководитель: Шубин Б.К.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 2

Основные технико-экономические показатели работыпредприятия за 2000 год.. 5

Анализ выполнения плана производства и реализации продукции.. 6

Анализ структуры товарной продукции.. 7

Анализ ритмичности производства. 9

Анализ организационно – технического уровня производства. 11

Анализ использования основных фондов.. 13

Анализ использования труда и заработной платы. 15

Анализ производительности труда. 18

Анализ оплаты труда. 20

Анализ выполнения плана по себестоимости.. 25

Анализ прибыли и рентабельности.. 30

Анализ прибыли. 30

Анализ рентабельности. 32

Анализ финансового состояния предприятия.. 34

Оценка финансовой устойчивости предприятия. 34

Платежеспособность (ликвидность) предприятия. 35

ЗАКЛЮЧЕНИЕ. 37

СПИСОК ЛИТЕРАТУРЫ. 40

ВВЕДЕНИЕ

В настоящее время положение в черной металлургии России характеризуется тяжелым финансовым состоянием на большинстве предприятий отрасли, растущим уровнем взаимозадолженности вследствие дальнейшего повышения цен на энергоносители и низкого уровня платежеспособного спроса на продукцию черной металлургии.

ОАО «ОЭМК» (Оскольский электрометаллургический комбинат) расположен в городе Старый Оскол Белгородской области. Он был основан в 1974 году после подписания в Москве Министерством внешней торговли СССР и группой западногерманских фирм Соглашения о сотрудничестве. Он задуман как современный металлургический комплекс, основанием для строительства которого послужили вблизи расположенные крупные месторождения высококачественных железных руд КМА.

В 1993 году комбинат был преобразован в открытое акционерное общество.

ОЭМК – первое отечественное предприятие бездоменной металлургии, на котором предусмотрена принципиально новая технология производства металла, основанная на прямом получении железа из руды, что позволяет на базе первородной шихты получить высококачественный прокат, характеризующийся особой чистотой по содержанию вредных примесей и однородностью химического состава.

На современном этапе развития комбината освоено производство высококачественного проката и трубной заготовки из подшипниковых, конструкционных, легированных и рессорно-пружинных сталей. Производимые товарные трубная заготовка и крупносортный прокат выпускаются в полном соответствии с требованиями стандарта по качеству.

Как показал анализ конкурентоспособности металлопродукции ОАО «ОЭМК», проведенный «Центром изучения конъюнктуры цен и анализа конкурентоспособности металлопродукции института экономики черной металлургии», металл ОЭМК по своим характеристикам и потребительским свойствам будет превосходить уровень мировых стандартов и конкурентоспособен на отечественном и мировом рынке.

Все потребители металла ОАО «ОЭМК» подтверждают его высокое качество, получены положительные отзывы от основных потребителей – ЗИЛа, ГАЗа, КамаЗа, Первоуральского новотрубного завода, Синарского трубного завода, Челябинского кузнечно-прессового завода, Липецкого тракторного завода и других. Экспорт осуществляется в страны Европы (Италия, Испания) и Юго-Восточной Азии (Тайвань, Таиланд, Филиппины).

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно манипулируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также минимизировать затраты на его расширение и обновление.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятий средств для развития производства, их неплатежеспособности и, в конечном счете, к банкротству, а избыточная устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Цель анализа хозяйственной деятельности состоит в том, чтобы оценить хозяйственное и финансовое состояние предприятия, а также в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ хозяйственного и финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения хозяйственного и финансового состояния предприятия в конкретный период его деятельности.

Цель данной работы заключается в том, чтобы дать сводную систему показателей, характеризующих хозяйственное состояние предприятия, необходимых для принятия деловых производственно-хозяйственных и управленческих решений по улучшению или стабилизации положения.

Вместе с тем, хозяйственное и финансовое состояние — это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Поэтому система приводимых показателей имеет целью показать его состояние для внешних потребителей, так как при развитии рыночных отношений количество пользователей хозяйственной, экономической и финансовой информации значительно возрастает.

Данная работа направлена на анализ финансово-хозяйственной деятельности ОАО »ОЭМК», с использованием данных бухгалтерского баланса, отчета о прибылях и убытках, приложения к бухгалтерскому балансу и других материалов опубликованных в газете »Электросталь» и собранных на предприятии.

Таблица 1

Основные технико-экономические показатели работыпредприятия за 2000 год

Анализ товарной и реализованной продукции предприятия

Товарная продукция (ТП) — это стоимость той части производимой предприятием продукции, которая принята ОТК и предназначается для реализации: готовых изделий; полуфабрикатов своего производства и продукции вспомогательных цехов для реализации на сторону; полуфабрикатов и продукции для поставки своему капитальному строительству и непромышленным хозяйствам своего предприятия; нестандартного оборудования, приспособлений и т.п. общего назначения своего производства, зачисляемых в основные средства предприятия или реализуемых на сторону; услуг и работ промышленного характера по заказам со стороны или для непромышленных хозяйств и организаций своего предприятия.

Товарная продукция определяется как разность между валовой продукцией и остатками полуфабрикатов и незавершенного производства:

, (3)

, (3)

Где:  — остатки полуфабрикатов на конец периода;

— остатки полуфабрикатов на конец периода;

— остатки полуфабрикатов на начало периода;

— остатки полуфабрикатов на начало периода;

— остатки незавершенного производства на конец периода;

— остатки незавершенного производства на конец периода;

— остатки незавершенного производства на начало периода.

— остатки незавершенного производства на начало периода.

Отгруженная продукция (ОП) характеризует стоимость объема продукции, поступившей на рынок (отгруженной потребителям, но не обязательно ими оплаченной).

Объем отгруженной продукции рассчитывается по формуле:

, (4)

, (4)

где:  — остатки готовой продукции на складе на начало периода;

— остатки готовой продукции на складе на начало периода;

— остатки готовой продукции на складе на конец периода;

— остатки готовой продукции на складе на конец периода;

Реализованная продукция (РП) характеризует стоимость объема продукции, поступившей в данном периоде на рынок, реализованной и оплаченной потребителями (деньги уже пришли на счет или в кассу). Объем реализованной продукции рассчитывается исходя их действующих цен без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок.

Объем реализованной продукции рассчитывается по формуле:

, (5)

, (5)

где:  — остатки не оплаченной отгруженной продукции (дебиторская задолженность) на начало периода;

— остатки не оплаченной отгруженной продукции (дебиторская задолженность) на начало периода;

— дебиторская задолженность на конец периода;

— дебиторская задолженность на конец периода;

Анализ динамики и структуры выпуска продукции по данным отчетности предприятия

Анализ ассортимента и структуры продукции

При анализе результатов хозяйственной деятельности предприятие должно учитывать ассортиментную политику и структуру выпускаемой продукции. При формировании ассортимента продукции компании учитывают, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении.

Систему формирования ассортимента продукции составляют:

Определение текущих и перспективных потребностей потребителей.

Оценка уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции.

Изучение жизненного цикла товара, принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий.

Оценка экономической эффективности и степени риска изменений в ассортименте продукции.

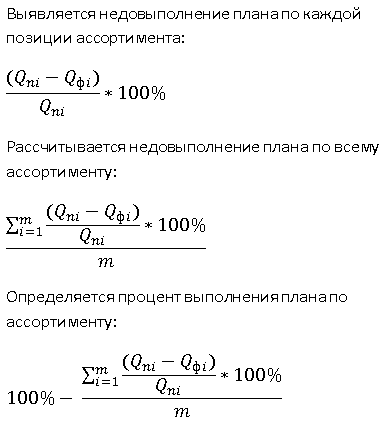

Для оценки выполнения плана производства продукции по ассортименту применяется коэффициент (методика Савицкой Г.В.), расчет которого производится путем деления общего фактического объема производства товаров, зачтенного в выполнение плана производства по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту).

Коэффициент выполнения плана по ассортименту = (Фактический выпуск / Выпуск изделий в стоимостном выражении по плану) х 100 %

Основными причинами влияющими на невыполнение плана по ассортименту продукции являются:

1. Внутренние причины связанные с: недостатками в организации производства; плохим техсостоянием оборудования; высокой степенью износа основных фондов (как физическим, так и моральным); низкой культурой производства; недостатками в системе управления и материального стимулирования персонала; аварии; простои; дефицит оборотных средств.

2. Внешние причины, к которым можно отнести: конъюнктура рынка; изменение спроса на отдельные виды продукции; состояние логистики; состояние материально-технического обеспечения; несвоевременный ввод в действие производственных мощностей по независящим от компании причинам

Компаниям с широким ассортиментом выпускаемых продуктов рекомендуется следующая методика определения выполнения плана по ассортименту (методика Шеремент А.Д.):

Увеличение выпуска (объема продаж) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных продуктов в общем их выпуске. Выполнить план по структуре производства – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры выпускаемой продукции оказывает большое влияние на все экономические показатели компании, такие как: материалоемкость, объем выпуска в стоимостном выражении, себестоимость, прибыль и рентабельность.

Если увеличивается удельный вес более дорогого продукта, то объем его выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низко рентабельной продукции.

Расчет влияния структуры выпускаемой продукции можно произвести способом цепной подстановки, который позволяет абстрагироваться от всех доугих факторов, кроме структуры выпуска:

ВПпл = Vпл * УДпл * Цпл

ВПусл1 = Vф * УДпл * Цпл

ВПусл2 = Vф * УДф * Цпл

ВПф = Vф * УДф * Цф

ΔВПΔV = ВПусл1 — ВПпл

ΔВПΔУД = ВПусл2 — ВПусл1

ΔВПΔЦ = ВПф — ВПусл2

ΔВП = ΔВП ΔV + ΔВП ΔУД + ΔВПΔЦ = ВПф — ВПпл

Также расчет можно произвести способом абсолютных разниц:

ВП = V * УД * Ц

ΔВПΔV = ΔV * УД * Цпл

ΔВПΔУД = Vф * ΔУД * Цпл

ΔВПΔЦ = Vф * УДф * ΔЦ

ΔВПΔV + ΔВПΔУД + ΔВПΔЦ = ΔВП

Рассмотрим небольшой пример анализа ассортимента и структуры продукции.

Для проведения анализа ассортимента выпускаемой продукции условной компании построим таблицу, позволяющую оценить выполнение плана по ассотрименту.

Таблица 1. Выполнение плана по ассортименту продукции