Анализ структуры активов

Анализ структуры активов предприятия

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они ему приносят.

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе бухгалтерского баланса.

Главным признаком группировки статей актива баланса считается степень их ликвидности(скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (разд. I), и оборотные активы (разд. II).

Средства предприятия могут использоваться как в его внутреннем обороте(основные средства, нематериальные активы, незавершенное капитальное строительство, запасы), так и за его пределами(дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках).

Капитал может функционировать в денежной и материальной формах. В период инфляции нахождение средств в денежной форме приводит к понижению их покупательной способности, так как эти статьи не переоцениваются в связи с инфляцией.

В зависимости от степени подверженности инфляционным процессам все статьи баланса классифицируются на монетарные и немонетарные.

Монетарные активы— статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Поэтому они не подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах.

Немонетарные активы— основные средства, незаконченное капитальное строительство, производственные запасы, незавершенное производство, готовая продукция, товары для продажи. Реальная стоимость этих активов изменяется с течением времени и изменением цен и поэтому требует переоценки.

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовая устойчивость предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия материальных ресурсов, то это отрицательно сказывается на финансовых результатах предприятия и его финансовом положении. То же происходит, если созданы излишние производственные запасы, которые не могут быть быстро переработаны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и как следствие ухудшается финансовое состояние. Даже при хороших финансовых результатах, высоком уровне рентабельности предприятие может испытывать финансовые трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

В процессе анализа в первую очередь следует изучить динамику активов предприятия, изменения в их составе и структуре и дать им оценку.

Горизонтальный анализ активов предприятия(анализ временных рядов) – деление каждой расходной статьи отчета о прибылях и убытках отчетного года на соответствующую статью расходов базисного года для выявления:

• направлений и закономерностей изменений относительной значимости статей расходов в течение определенного периода;

• поведения статей расходов в зависимости от изменения продаж.

Когда в организации увеличивается общая сумма активов, то в случае отсутствия значительной инфляции можно сделать вывод, что предприятие повышает свой экономический потенциал. В условиях инфляции этого сказать нельзя, поскольку основные средства, остатки незавершенного капитального строительства периодически переоцениваются с учетом роста индекса цен. Вновь поступившие запасы отражены по текущим ценам, ранее оприходованные запасы — по ценам, действующим на дату их поступления. Средства в расчетах, денежная наличность не переоцениваются. Поэтому очень трудно привести все статьи актива баланса в сопоставимый вид и сделать вывод о реальных темпах прироста их величины. В этом случае оценить деловую активность предприятия можно только по соотношению темпов роста основных показателей: совокупных активов (Такт), объема продаж (ТVРП) и прибыли (ТП): 100%

Анализ структуры активов предприятия

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они ему приносят.

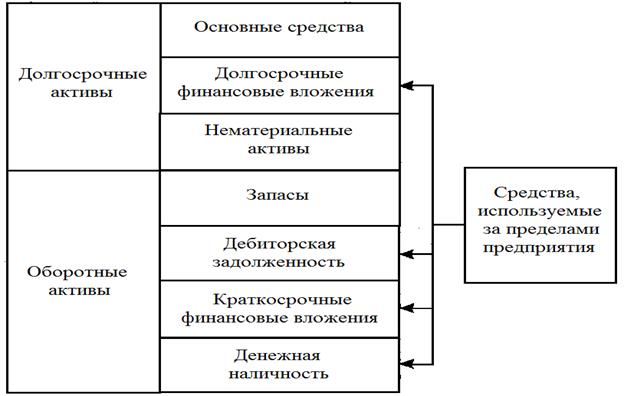

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и сфере обращения (рис. 9.5).

Рис. 9.5. Группировка активов предприятия

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (разд. I), и оборотные активы (разд. II).

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках).

Капитал может функционировать в денежной и материальной формах. В период инфляции нахождение средств в денежной форме приводит к понижению их покупательной способности, так как эти статьи не переоцениваются в связи с инфляцией.

В зависимости от степени подверженности инфляционным процессам все статьи баланса классифицируются на монетарные и немонетарные.

Монетарные активы – статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Поэтому онине подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах. Немонетарные активы – основные средства, незаконченное капитальное строительство, производственные запасы, незавершенное производство, готовая продукция, товары для продажи. Реальная стоимость этих активов изменяется с течением времени и изменением цен и поэтому требует переоценки.

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовая устойчивость предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия материальных ресурсов, то это отрицательно сказывается на финансовых результатах предприятия и его финансовом положении. То же происходит, если созданы излишние производственные запасы, которые не могут бать быстро переработаны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и как следствие ухудшается финансовое состояние.

Даже при хороших финансовых результатах, высоком уровне рентабельности предприятие может испытывать финансовые трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

В процессе анализа активов предприятия в первую очередь следует изучить динамику активов, изменения в их составе и структуре (табл. 9.9) и дать им оценку.

Горизонтальный и вертикальный анализ активов предприятия

Анализ структуры активов и пассивов

Анализ соотношение активов и пассивов

Проведем структурный анализ ООО «Северная Лесопромышленная компания». В качестве информационной базы будут использована бухгалтерская отчетность предприятия – Бухгалтерский баланс»(Приложение 1.

Первоначально проведем предварительную оценку имущества хозяйствующего субъекта и источников его формирования с помощью аналитического (агрегированного) баланса.

Нами был составлен сравнительный аналитический баланс из исходного баланса (Приложение 1) путем уплотнения отдельных статей и дополнения его показателями структуры: динамики и структурной динамики.

Форма агрегированного (аналитического) баланса исследуемого предприятия приведена в табл. 2.

Агрегированный аналитический баланс ООО «Северная Лесопромышленная компания» за 2013-14 гг., тыс. руб.

Анализируя данные представленные в табл. 2 следует сделать выводы о том, что:

— удельный вес внеоборотных активов в стоимости активов на конец 2013 года составляет 47,66 и 50,20 к концу 2014 года, а удельный вес оборотных активов соответственно составил 52,34 и 49,80;

— к концу 2014 года в целом произошло увеличение внеоборотных активов с 151 733,00 до 182 327,00 тыс. руб. (темп прироста составил 20,16%); стоимость основных средств осталась неизменной;

— стоимость оборотных активов к концу 2014 года значительно увеличилась с 166 638,00 до 180 890,00 тыс. руб. (8,55%);

— основную часть активов ООО «Северная Лесопромышленная компания» составляет запасы, это говорит о том, что часть денежных средств можно реализовать при продажи готовой продукции на складе;

— нераспределенная прибыль к концу 2014 г. увеличилась с 79 781,00 до 101 976,00 тыс. руб. (темп прироста показателя 27,82%);

— основная стоимость второй части баланса приходится на краткосрочные обязательства и кредиторскую задолженность, причем кредиторская задолженность к концу 2014 года значительно увеличилась на 17 573,00 тыс. руб. , темп прироста выбытия составил – 11,69 %.

Таким образом, для оценки финансового состояния предприятия анализ структуры баланса имеет важное значение.

Проведенный нами анализ статей агрегированного баланса в целом выявил положительные тенденции в финансовом состоянии предприятия.

Анализ структуры активов

Предварительный анализ структуры активов проводится результаты см в табл. 3.

Анализ структуры активов ООО «Северная Лесопромышленная компания» (в тыс. руб.)

Удельные веса (%) в общей величине активов

Активы ООО «Северная Лесопромышленная компания» за анализируемый период возросли на 44 846 тыс. руб. (c 318 371 до 363 217 тыс. руб.), или 14,09%. Увеличение активов произошло за счет роста внеоборотных активов на 30 594 тыс. руб. или на 20,16 %, оборотных активов на 14 252 тыс. руб. или на 8,55 %.

Изменение удельного веса в структуре активов см. рис.

Рисунок 2. Изменение удельного веса в структуре активов ООО «Северная Лесопромышленная компания»

В целом, рост имущества ООО «Северная Лесопромышленная компания» является положительным фактом. Основную часть в структуре имущества занимали на начало анализируемого периода — оборотные активы (52,34%), а на конец анализируемого периода — внеоборотные активы (50,20%).Отставание темпов роста оборотных активов от внеоборотных активов может свидетельствовать о сокращении основной (производственной) деятельности ООО «Северная Лесопромышленная компания».

Чистые активы на начало анализируемого периода составили 80 814 тыс. руб., а в конце периода были равны 103 009 тыс. руб.

Доля основных средств в имуществе на конец анализируемого периода составила 27,42%. Таким образом, ООО «Северная Лесопромышленная компания» имеет «легкую» структуру имущества, что отражает мобильность его активов. Как правило, это свидетельствует о незначительных накладных расходах и низкой чувствительности прибыли ООО «Северная Лесопромышленная компания» к изменениям выручки. Для оценки уровня производственного рычага необходимо дополнительно проанализировать переменные и постоянные затраты.

В конце анализируемого периода структура имущества характеризуется относительно высокой долей внеоборотных активов, которая практически не менялась, составив 47,66% на начало и 50,20% на конец анализируемого периода.

Внеоборотные активы ООО «Северная Лесопромышленная компания» за анализируемый период увеличились с 151 733 до 182 327 тыс. руб.

Прирост внеоборотных активов произошел за счет увеличения следующих составляющих:

— вложений во внеоборотные активы на 30 594 тыс. руб. (с 52 000 до 82 594 тыс. руб.) или 58,83%, что может негативно сказаться на результатах финансово-хозяйственной деятельности ООО «Северная Лесопромышленная компания» (необходимо дополнительно проанализировать целесообразность и эффективность вложений) .

За анализируемый период остались на прежнем уровне:

— нематериальные активы (146 тыс. руб.);

— основные средства (99 587 тыс. руб.).

Структура внеоборотных активов за анализируемый период существенно изменилась. В то же время, в анализируемом периоде основная часть внеоборотных активов неизменно приходилась на основные средства (54,62 %).

За анализируемый период в структуре внеоборотных активов доля основных средств имела тенденцию к снижению (с 65,63% до 54,62%), доля вложений во внеоборотные активы имела тенденцию к росту (с 34,27% до 45,30%).

В анализируемом периоде ООО «Северная Лесопромышленная компания» не использовало в своей финансово-хозяйственной деятельности долгосрочные финансовые вложения, прочие внеоборотные активы.

На конец анализируемого периода структура имущества характеризуется относительно невысокой долей оборотных активов, которая практически не менялась, составив 52,34% на начало и 49,80% на конец анализируемого периода.

Оборотные активы ООО «Северная Лесопромышленная компания» за анализируемый период увеличились с 166 638 до 180 890 тыс. руб. Прирост оборотных активов произошел за счет увеличения следующих составляющих:

— прочих оборотных активов при одновременном снижении:

Структура оборотных активов за анализируемый период существенно изменилась. В то же время, в анализируемом периоде основная часть оборотных активов неизменно приходилась на запасы (80,17 %). Удельный вес запасов в оборотных активах вырос с 74,35% до 80,17%.

Стоимость запасов за анализируемый период увеличилась на 21 114 тыс. руб. (с 123 902 до 145 016), что является позитивным изменением, так как при этом длительность оборота запасов снизилась.

При этом темп роста запасов (117,04%) за анализируемый период отставал от темпа роста выручки (124,04%), что высвободило часть финансовых ресурсов в оборотных средствах ООО «Северная Лесопромышленная компания».

Запасы на конец анализируемого периода включали только готовая продукция и товары (145 016 тыс. руб.).

Доля дебиторской задолженности (краткосрочной и долгосрочной) в оборотных активах снизилась с 17,08% до 7,75%.

За анализируемый период объемы дебиторской задолженности снизились на 14 455 тыс. руб. (с 28 466 до 14 011), что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции ООО «Северная Лесопромышленная компания» и о выборе подходящей политики продаж и предоставления потребительского кредита покупателям. Такое резкое уменьшение дебиторской задолженности (на 50,78%) возможно из-за сокращения продаж в кредит.

На конец анализируемого периода в составе дебиторской задолженности находилась только задолженность краткосрочных (со сроком погашения в течение 12 месяцев) дебиторов. Так, за анализируемый период краткосрочная дебиторская задолженность снизилась на 14 455 тыс. руб. и составила 14 011 тыс. руб., а её доля в оборотных активах уменьшилась с 17,08% до 7,75%.

Положительным моментом является уменьшение длительности оборота краткосрочной дебиторской задолженности на 12 дн. по сравнению с началом периода.

Сопоставление сумм краткосрочной дебиторской и кредиторской задолженностей показывает, что ООО «Северная Лесопромышленная компания» на протяжении анализируемого периода имело пассивное сальдо задолженности, то есть кредиторская превышала дебиторскую на 79 808 тыс. руб. на начало и на 111 836 тыс. руб. на конец анализируемого периода. Таким образом, ООО «Северная Лесопромышленная компания» финансировало отсрочки платежей своих должников за счет неплатежей кредиторам (то есть бюджету, внебюджетным фондам и др.).

Величина чистого оборотного капитала (то есть разницы между запасами, краткосрочной дебиторской задолженностью, денежными средствами, краткосрочными финансовыми вложениями и всеми краткосрочными обязательствами (кредиторской и финансовой задолженностью) показывает, что на протяжении анализируемого периода у ООО «Северная Лесопромышленная компания» имелись собственные оборотные средства.

Сумма денежных средств в анализируемом периоде имела тенденцию к росту с 6 126 тыс. руб. до 7 815 тыс. руб..

В анализируемом периоде ООО «Северная Лесопромышленная компания» не использовало в своей финансово-хозяйственной деятельности краткосрочные финансовые вложения.

Анализ структуры пассивов

Структуру пассивов характеризуют коэффициент автономии, равный доле собственных средств в общей величине источников средств предприятия и коэффициент соотношения заемных и собственных средств.

При расчете данных коэффициентов следует брать реальный собственный капитал, совпадающий с величиной чистых активов. Расчет реального собственного капитала и скорректированных заемных средств представлен в табл. 4 и 5.

Нормальные ограничения для коэффициентов: kA  0,5, k з/с

0,5, k з/с  1 означают, что обязательства организаций могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения заемных и собственных средств, отражающее уменьшение финансовой зависимости.

1 означают, что обязательства организаций могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения заемных и собственных средств, отражающее уменьшение финансовой зависимости.

Реальный собственный капитал ООО «Северная Лесопромышленная компания», (в тыс. руб.)

Структура активов предприятия по балансу

Привет, на связи Василий Жданов в статье рассмотрим структуру активов предприятия. Следует заметить, что на сегодня именно бух. баланс (по ОКУД 0710001) занимает главное место среди «бухгалтерских» источников информации, касающихся активов и пассивов. На бухгалтерском языке его называют чаще всего «формой №1». Поэтому говоря об активах подразумевают ту часть бух. баланса, которая отображает состав, стоимость его имущества на соответствующую дату. Активы – это левая сторона бух. баланса, а пассивы – правая.

Таким образом, активы – это все имущество предприятия, его ресурсы, которые имеются у него на конкретный период, и, как ожидается, будут приносить экономическую выгоду в недалеком будущем. Они находят свое отображение по строкам бух. баланса, где систематизируются по мере возрастания ликвидности.

Актуализированная форма бух. баланса, применяемая сегодня, утв. Приказом Минфина РФ № 66н от 02.07.2010. Она разделяет активы на оборотные и внеоборотные, например:

- Оборотными являются: материальные запасы, деньги.

- К внеоборотным, как принято, относят основные средства, немонетарные, т. е. нематериальные активы.

Помимо этого, активы систематизируют и по иным признакам. Самая известная и часто применяемая классификация основывается на их ликвидности. Т. е. насколько быстро те либо иные активы продаются по рыночной либо приближенной к ней цене. Так, самыми ликвидными признаются деньги и денежные эквиваленты, а трудно реализуемыми, менее ликвидным активами являются объекты недвижимости.

Описание активов предприятия в обновленном бух. балансе 2019

Сведения в бух. баланс, как принято, заносятся на основе достоверного бух. учета. По строкам активов обновленного баланса записывают данные обо всем имуществе предприятия. Т. е. все, что находится у него в собственности, обязательно отображается в бух. балансе. При этом верх активов состоит из имущества, которое, по сути, до конца существования, не меняется и остается в первичной форме.

Следует обратить внимание также на то, что устаревшая, предшествующая форма бух. баланса, содержала коды строк, состоявших из трех цифр. Например, «140», «210». Нынешняя, обновленная его форма, включает уже четырехзначные коды. Пример для активов: «1150», а для пассивов: «1700». Хотя назначение строк одной и второй формы бух. баланса от этого существенно не поменялось. Разница между формами заключается лишь в кодах, перечне самих строк и детализации информации.

При формировании бух. баланса данные заносятся по состоянию на соответствующий отчетный период. Современная форма заполняется с учетом требований и пояснений, представленных ПБУ 4/99. Настоящее Положение утверждено Приказом Минфина РФ № 43н от 06.07.1999 (ред. от 08.11.2010, с изм. от 29.01.2018).

Активы по бух. балансу состоят из двух больших частей: внеоборотные активы (далее – ВА) и оборотные активы (далее – ОА). Итого по активам требуется заполнить два раздела. Следует также обратить внимание, что прибыль как финансовый итог работы предприятия фиксируется по стр. 1370 в пассивах и к активам не относится. Баланс может содержать сведения, как за текущий, так и за предшествующий, уже прошедший период.

Между тем слово «баланс» в переводе с латинского языка «bis lanz» означает «две чаши весов», что указывает на достижение равновесия. В данном случае подразумевается финансовое равновесие предприятия. Следовательно, составленный бух. баланс отображает действительное состояние финансового равновесия предприятия.

Важно! Бух. баланс сформирован правильно, если итог активов (в части группировки своего имущества) = итогу пассивов (в части группировки финансовых источников и назначения).

Чтобы дать всестороннюю точную оценку и характеристику финансовой устойчивости предприятии принято анализировать бух. баланс по разделам.

Внеоборотные активы в бух. балансе 2019 г.: таблица с выводами

Ко внеоборотным активам (ВА) относят те основные средства (активы), которые постоянно используются в деятельности предприятия, но более длительное время, сроком больше года. Наиболее типичным примером ВА являются здания, транспорт, оборудование. Для них предназначен отдельный Раздел I бух. баланса.