Анализ исполнения доходов бюджета

Краткий анализ исполнения доходной части бюджета муниципального образования.

Пояснительная записка

К отчету об исполнении бюджета муниципального образования

Пашское сельское поселение за 2013 год.

Общие итоги исполнения бюджета муниципального образования.

Бюджет муниципального образования Пашское сельское поселение на 2013 год принят Решением Совета депутатов от 11.12.2012 г. № 27 по доходам и расходам в сумме 30446,9 тыс. рублей.

В процессе исполнения бюджета в него вносились изменения, в результате которых уточненный план на 01.01.2014г. по доходам бюджета составил 55809,8 тыс. рублей, по расходам – 66276,9 тыс. рублей, по источникам финансирования дефицита бюджета 10467,1 тыс. рублей.

Исполнение доходной части бюджета за 2013 год составило 55082,1 тыс. рублей, в том числе собственные доходы бюджета – 15064,8 тыс. рублей или 100,1% годового плана, исполнение расходной части бюджета за 2013 год составило 59799,0 тыс. рублей, или 90,0% от плана.

Краткий анализ исполнения доходной части бюджета муниципального образования.

Доходная часть бюджета муниципального образования за 2013 год выполнена на 98,7% (план 55809,8 тыс. рублей, фактически поступило 55081,9 тыс. рублей) в том числе:

— по налоговым и неналоговым доходам на 100,1% (план 15056,3 тыс. рублей, фактически поступило 15064,6 тыс. рублей);

— по безвозмездным поступлениям на 98,2% (план 40753,5 тыс. рублей, фактически поступило 40017,3 тыс. рублей).

Из полученных доходов собственные составляют 15064,6 тыс. рублей (27,3% в общих доходах бюджета), что на 8,3 тыс. рублей больше плановых назначений отчетного периода.

По сравнению с 2012 годом в бюджет поселения собственных доходов поступило на 3266,4 тыс. рублей больше. Повышение поступлений в бюджет поселения в 2013 году по сравнению с 2012 годом обусловлено ростом спроса на земельные участки (в 2012 году продано участков на 1283,8 тыс. рублей, в 2013 году — на 4372,7 тыс. рублей). Проведена работа по погашению задолженности прошлого периода по налогам на имущество.

По итогам за 2013 год в бюджете муниципального образования основным доходным источником является доход от продажи земли — удельный вес в сумме собственных доходов — 29% , за отчетный период поступило 4372,7 тыс. рублей (100 % от плановых назначений). Норматив отчислений в 2013 году составляет 50%.

Вторым по значимости доходным источником являетсятранспортный налог с физических и юридических лиц, за отчетный период поступило в бюджет 2537,3 тыс. рублей (99,2% от годовых назначений), что составляет 16,8% от собственных доходов.

Налог на доходы с физических лиц поступил в сумме 2482,6 тыс. рублей при плане 2467,3 тыс. рублей, это составляет 16.5% от собственных доходов. Согласно ст. 61 п.2 Бюджетного кодекса РФ норматив отчислений в бюджет поселений по налогу на доходы физических лиц составляет 10%.

Земельного налога при плане 1885,0 тыс. рублей, поступило в бюджет муниципального образования 1896,9 тыс. рублей, план выполнен на 100,6 %, норматив зачисления в бюджет 100%.

По налогу на имущество физических лицплан доходов исполнен на 100,2%, по данному доходному источнику поступило 236,4 тыс. рублей. Согласно ст. 61 п.1 Бюджетного кодекса РФ норматив отчислений в бюджет поселений по налогу на имущество физических лиц составляет 100%.

Единый сельскохозяйственный налог поступил в сумме 11,6 тыс. рублей, план выполнен на 96,7%, норматив отчислений в бюджет поселений составляет 35%.

Госпошлина поступила в доход бюджета в сумме 54,8 тыс. рублей, при плане 55 тыс. рублей.

От арендной платы за земли, государственная собственность на которые не разграничена, за 2013 год поступило 1783,0 тыс. рублей, что составляет 11,8% от собственных доходов, норматив отчислений 50%, план выполнен на 100,6%.

Доходы от сдачи в аренду имущества поступили в сумме 237,8 тыс. рублей при плане 245,0 тыс. рублей, план выполнен на 97%.

Доходы от реализации имущества составили 594,1 тыс. рублей, это 100% от плана.

Средства за наймпоступили в сумме 761,2 тыс. рублей, план выполнен на 99,9%.

Прочих доходов от компенсации затрат бюджетов поселений поступило 53,2 тыс. рублей.

Прочих неналоговых доходов бюджетов поселений (пожертвования от юридических и физических лиц) поступило 42,9 тыс. рублей.

Прочие поступления от денежных взысканий (штрафов) поступили в сумме 0,1 тыс. рублей.

Анализ доходов и расходов бюджета Российской Федерации

экономические науки

- Доронин Борис Алексеевич , доктор наук, профессор, ведущий научный сотрудник

- Бледных Татьяна Сергеевна , студент

- Старенкова Анастасия Андреевна , бакалавр, студент

- Ставропольский Государственный Аграрный Университет

- СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

- ФЕДЕРАЛЬНЫЙ БЮДЖЕТ

- ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

- РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА

Похожие материалы

Сбалансированность доходов и расходов федерального бюджета оказывает существенное влияние на стабильность страны в целом. При этом, вопрос о соотношении доходной и расходной части бюджета является особенно актуальным на сегодняшний день. Рассматривая динамику бюджетной системы Российской Федерации на 2016 год, можно заметить постепенное снижение доли доходов федерального бюджета по отношению к ВВП — с 20,9% в 2013 году до 17,5% в 2016 году, а также сокращением общего объема расходов федерального бюджета до 20,5% относительно ВВП [3].

Таблица 1. Основные показатели федерального бюджета за 2013-2017 годы, млрд. руб.

Согласно законопроекту о федеральном бюджете на 2017 год, доходы бюджета составили 14720,3 млрд. руб, а в 2016 — 13738,5 млрд. руб., т.е ярко выражено превышение доходов. Хорошо это или плохо?

По мнению МинФин, данный скачек доходов бюджета за всю историю считается точкой максимума, однако данный рост можно оправдать уровнем инфляции и заложенным в бюждет слабым рублем. Также следует отметить нефть как доходный источник бюджета, т.к по прогозу на следующие 2 года ставка за баррель составит около 40$.

Повышение доходов ведет, в первую очередь, к несбалансированности бюджета, поэтому единственный путь, способствующий укреплению бюджета — это сокращение федеральных расходов [1]. Для улучшения данной ситуации МинФин предлагает поменять состав использования суверенных фондов и больше использовать заемные средства (около 1005 млрд.руб.), что почти в два раза превышает заимствования в 2016 году.

На финансирование дефицита бюджета предполагается использовать 1150 млрд. руб. из Резервного Фонда, вследствие чего эти средства будут потрачены. В данной ситуации необходимо задействовать Фонд Национального Состояния, из которого МинФин желает израсходовать 660 млрд. руб. в течение 2017 года на покрытие дефицита. Пополнение суверенных фондов до 2020 года не запланировано [4].

Рассмотрим структуру доходов федерального бюджета за 2013-2017 годы.

Таблица 2. Доходы федерального бюджета за 2013-2017 годы, млрд.руб.

Налог на прибыль

Дивиденды по акциям, принадлежащим РФ

По данным таблицы можно увидеть, что за рассматриваемый период наблюдается рост доходов. Рассмотрим доходы федерального бюджета с точки зрения налоговых и неналоговых поступлений. Достаточно долгий промежуток времени налоговые доходы составляют большую часть всех доходов федерального бюджета [2]. Так, и за период 2013-2017 гг. их объем составляет более 50 %, при этом эта доля значительно увеличилась за рассматриваемый промежуток времени на 10, 6 процентных пункта. Этот факт указывает на то, что государство, решая свои социально-экономические задачи, приняло решение пополнять финансовую базу за счет налоговых поступлений, в том числе НДПИ, налог на прибыль, акцизы, НДС и т.д.. Неналоговые доходы также играют существенную роль в формировании федерального бюджета, несмотря на то, что за 2013–2017 гг. их доля уменьшилась почти на 11,5 %. Данное снижение можно объяснить сокращением доходов от ВЭД. Эта тенденция не случайна, учитывая относительно сдержанную политику России на мировом рынке, так как на сегодняшний момент государство стремится развивать отечественный рынок.

Рассмотрим структуру расходов федерального бюджета за исследуемый период.

Таблица 3. Расходы федерального бюджета 2013-2017 годы, млрд. руб.

Национальная безопасность и правоохранительная деятельность

Анализируя таблицу, можно увидеть, в 2017 году доходы были выше, чем в предыдущих, т.е. видна тенденция роста расходной части бюджета. Данный факт можно обосновать тем, что в разрезе функциональных направлений бюджетных расходов больше всего планируется потратить на социальную политику — 5080 млрд. руб. По разделу «Национальная экономика» ассигнования составляют сумму почти 2300 млрд. руб. «Национальная оборона» потребует в открытой части бюджета около 2840 млрд руб. Это на 27% меньше, чем было выделено на национальную оборону за 2016 год [4]. Несмотря на некоторое повышение суммарной доли расходов на социальный блок, бюджет 2017 года нельзя назвать «социальным» с точки зрения заботы о развитии социальной сферы. Основные изменения в части пенсий свелись к сокращению масштабов запланированной индексации и очередной заморозке накопительной части.

Таким образом, можно подвести итог о том, что дисбаланс бюджета все же существует, и по словам МинФин РФ, к 2020 году дефицит должен снизится до 1,2%. В части населения государству необходимо улучшить политику в сфере здравоохранения и образования и уделить больше внимания на социальные аспекты развития государства.

Список литературы

- Государственное и муниципальное управление: Учебник/Под ред. Н.И. Захарова [Текст]. – М.: ИНФРА – М, 2015. – 278 с.

- Романовский М.В., Врублевская О.В. Бюджетная система Российской Федерации: Учебник для студентов вузов, обучающихся по экономическим специальностям. 4-е изд., — СПб.: Питер, 2015. — 576 с.

- Сираева Р.Р. Контроль за исполнением бюджета как составная часть бюджетного процесса /Р.Р. Сираева, Г.Ф. Гарифуллина // Социально-экономическое развитие современного общества в условиях модернизации: материалы Международной научно-практической конференции. – Саратов, 2016. — С. 158-159.

- Официальный сайт Министерства финансов Российской Федерации /Ежемесячная информация об исполнении федерального бюджета (данные с 1 января 2011 г.) [Электронный ресурс]: http://minfin.ru/ru/

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

Анализ бюджета. План-фактный анализ исполнения бюджета доходов и расходов

22 927 просмотров

Бюджетирование является одним из важнейших элементов управленческого учета, основными задачами которого является составление предварительных бюджетов, оперативное выявление отклонений, факторный анализ полученных результатов и поиск оптимальных вариантов управленческих решений.

Анализ исполнения бюджета компании — это сопоставление фактических результатов с плановыми и выявление причин отклонений в натуральных, абсолютных и относительных величинах.

Компания, которая хочет преуспеть в конкурентной борьбе, особенно в условиях экономической нестабильности должна уделять особое внимание анализу исполнения бюджета, так как это позволяет вскрыть многие проблемы в управлении, усилить контроль над расходами, определить ответственных за результаты деятельности.

Анализ бюджета включает в себя три этапа:

Предварительный этап. Анализ проводится на этапе формирования бюджета с целью обоснования данных.

Текущий (промежуточный) этап. Анализ проводится на этапе исполнения бюджета. Свод превентивных мер для выявления необоснованных расходов и отклонений. Принятие решений о необходимости осуществления корректировки бюджета или ужесточения контроля за исполнением бюджета.

Заключительный этап. Анализ отклонений и причин их возникновения проводится по итогам периода. Разработка мероприятий по минимизации влияния негативных факторов и закреплению положительных в будущем. Формирование выводов и рекомендаций на следующий планируемый период

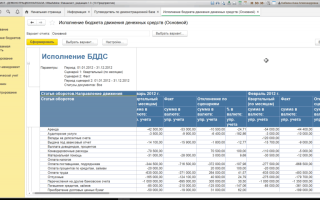

Рисунок 1. Анализ отклонений на примере программного продукта «WA: Финансист».

Анализ отклонений, направленный на выработку управленческих решений и тактик, предполагает детальный анализ, отражающий определение степени влияния различных факторов на результативные показатели. Методика проведения факторного анализа заключается в следующем:

- Определяется общее отклонение итогового показателя от запланированного;

- Формируется прямая зависимость между факторами и итоговым показателем;

- Моделируется взаимосвязь между факторами и итоговыми показателями;

- Факторы ранжируются по степени влияния;

- Производится анализ и оценка роли каждого из них на изменение итогового показателя.

- Формулируются выводы и рекомендации относительно управленческих решений, направленных на исполнение или корректировку бюджета.

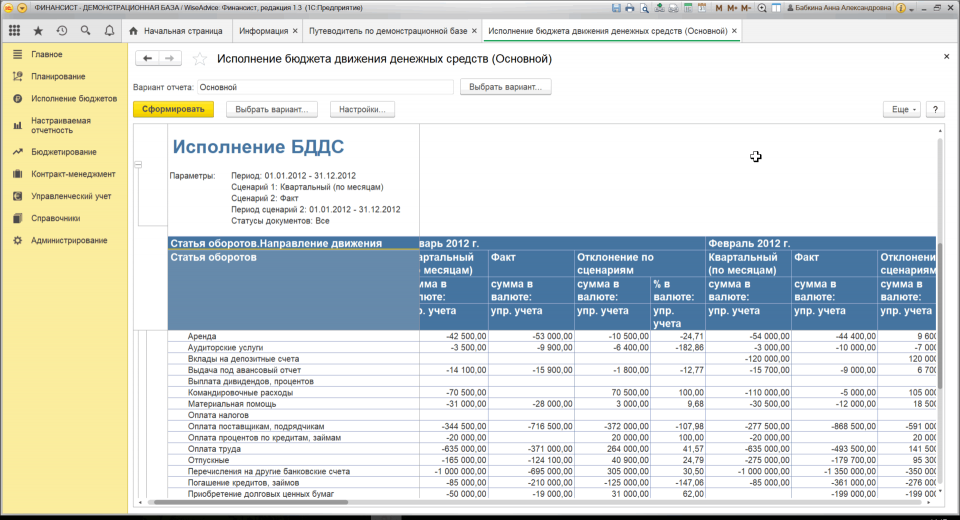

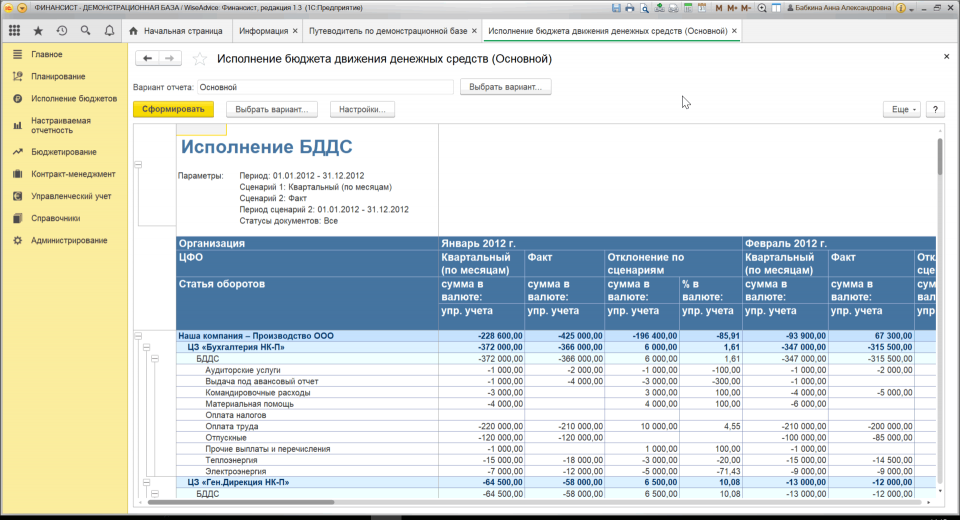

Анализ отклонений на всех этапах должен учитывать, как текущие, так и стратегические планы компании. План факт анализ исполнения бюджета доходов и расходов может производиться к примеру, как в целом по компании, так и по отдельным структурным подразделениям, регионам, проектам.

Рисунок 2. Анализ отклонений на примере программного продукта «WA: Финансист».

План-фактный анализ бюджета на примере системы WA: Финансист позволяет провести оценку отклонений в абсолютном и относительном выражении путем сопоставления запланированных в бюджетах показателей с фактическими результатами в любых аналитических разрезах.

Таким образом, анализ бюджета помогает выявить проблемы, подчеркивает имеющиеся возможности, способствует принятию решений и координации деятельности между подразделениями компании.

Отправить по почте

2019 год

Пояснительная записка к отчету об исполнении федерального бюджета за 9 месяцев 2019 года Отправить по электронной почте

Дата публикации: 13.12.2019

Дата изменения: 13.12.2019

Прикрепленный файл: zip, 11.56 МБ

Содержание

Макроэкономические условия исполнения федерального бюджета

Основные показатели исполнения федерального бюджета

Доходы федерального бюджета

Анализ исполнения доходов федерального бюджета

Факторный анализ поступления доходов федерального бюджета

Анализ исполнения доходов федерального бюджета в разрезе главных администраторов доходов федерального бюджета

Задолженность по налоговым платежам в бюджетную систему Российской Федерации и уплате налоговых санкций и пеней

Анализ соблюдения нормативов отчислений федеральных налогов и сборов, неналоговых доходов в федеральный бюджет

Расходы федерального бюджета

Анализ исполнения расходов федерального бюджета

Исполнение расходов федерального бюджета в разрезе государственных программ Российской Федерации

Исполнение расходов федерального бюджета в разрезе непрограммных направлений деятельности

Расходы федерального бюджета на обслуживание государственного долга Российской Федерации

Расходы федерального бюджета, осуществляемые в рамках федеральных целевых программ

Информация о ходе реализации национальных проектов

Сведения о результатах реализации мероприятий, источником финансового обеспечения которых являются бюджетные ассигнования резервного фонда Правительства Российской Федерации

Информация по дебиторской и кредиторской задолженности по состоянию на 1 октября 2019 года

Государственный долг Российской Федерации

Анализ состояния и динамики государственного внутреннего долга Российской Федерации

Анализ состояния и динамики государственного внешнего долга Российской Федерации

Источники финансирования дефицита федерального бюджета

Источники внутреннего финансирования дефицита федерального бюджета

Источники внешнего финансирования дефицита федерального бюджета

Фонд национального благосостояния

Операции по управлению остатками на счетах по учету средств федерального бюджета, в том числе размещение средств на банковских депозитах

Основные показатели бюджетной системы Российской Федерации

Исполнение консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов

Исполнение консолидированных бюджетов субъектов Российской Федерации

Методика составления отчета об исполнении федерального бюджета за 9 месяцев 2019 года

Структура отчета об исполнении федерального бюджета

за 9 месяцев 2019 года и документы, используемые для его составления

Приложения к пояснительной записке к отчету об исполнении федерального бюджета за 9 месяцев 2019 года

Справка об основных характеристиках федерального бюджета

за 9 месяцев 2019 года

Справка о поступлении доходов в федеральный бюджет в разрезе классификации доходов бюджетов Российской Федерации за 9 месяцев 2019 года

Справка об исполнении федерального бюджета по доходам в разрезе главных администраторов доходов федерального бюджета за 9 месяцев 2019 года

Информация об изменении бюджетных ассигнований в разрезе разделов и подразделов классификации расходов федерального бюджета по состоянию на 1 октября 2019 года

Информация об изменении бюджетных ассигнований в разрезе главных распорядителей средств федерального бюджета по состоянию на 1 октября 2019 года

Информация об изменении бюджетных ассигнований в разрезе государственных программ Российской Федерации, подпрограмм и непрограммных направлений деятельности по состоянию на 1 октября 2019 года

Информация об исполнении Графика подготовки нормативных правовых актов Правительства Российской Федерации, необходимых для реализации Федерального закона

«О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов»

Информация о распределенных и нераспределенных объемах лимитов бюджетных обязательств по видам расходов:

200 «Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд»; 400 «Капитальные вложения в объекты государственной (муниципальной) собственности»; 500 «Межбюджетные трансферты» в разрезе главных распорядителей средств федерального бюджета по состоянию на 1 октября 2019 года

Справка об исполнении расходов федерального бюджета в разрезе разделов и подразделов классификации расходов федерального бюджета за 9 месяцев 2019 года

Справка об исполнении расходов федерального бюджета в разрезе главных распорядителей средств федерального бюджета за 9 месяцев 2019 года

Справка об исполнении расходов федерального бюджета в разрезе государственных программ Российской Федерации, подпрограмм, основных мероприятий, непрограммных направлений деятельности и главных распорядителей средств федерального бюджета за 9 месяцев 2019 года

Справка о реализации федеральных целевых программ в разрезе главных распорядителей средств федерального бюджета за 9 месяцев 2019 года

Сведения по дебиторской и кредиторской задолженности в разрезе аналитических счетов бюджетного учета по состоянию на 1 октября 2019 года

Информация об остатках дебиторской задолженности на счетах бюджетного учета по учету средств по расчетам по доходам и ущербу в разрезе главных администраторов доходов федерального бюджета по состоянию

на 1 октября 2019 года

Информация об остатках дебиторской задолженности в разрезе главных распорядителей средств федерального бюджета (по счету 1 206 00 000 «Расчеты по выданным авансам»)

Информация об остатках кредиторской задолженности в разрезе главных распорядителей средств федерального бюджета (по счету 1 302 00 000 «Расчеты по принятым обязательствам»)

Справка об исполнении источников финансирования дефицита федерального бюджета за 9 месяцев 2019 года

Справка о количестве государственных учреждений в разрезе главных распорядителей средств федерального бюджета на 1 октября 2019 года

Информация об исполнении статей Федерального закона

«О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» за 9 месяцев 2019 года