Анализ динамики и структуры баланса

Анализ динамики и структуры баланса

В ходе анализа целесообразно определить темпы роста наиболее значимых статей (групп) баланса и сравнить полученные результаты с темпами роста выручки от продаж.

Важным направлением анализа является вертикальный анализ баланса, в ходе которого оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса.

«Хороший» балансудовлетворяет следующим условиям:

1. валюта баланса в конце отчетного периода увеличивается по сравнению с началом периода, а темпы роста ее выше уровня инфляции, но не выше темпов роста выручки;

2. при прочих равных условиях темпы роста оборотных активов выше, чем темпы роста внеоборотных активов и краткосрочных обязательств;

3. размеры и темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают соответствующие показатели по внеоборотным активам;

4. доля собственного капитала в валюте баланса не ниже 50%;

5. размеры, доля и темпы роста дебиторской и кредиторской задолженности примерно одинаковые;

6. в балансе отсутствуют непокрытые убытки.

Имущественное положение предприятия на начало и конец отчетного периода характеризуются данными баланса. Сравнивая динамику итогов разделов актива баланса, можно выяснить тенденции изменения имущественного положения.

Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения.

Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны — нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот.

Имущественное положение – это сумма средств компании и их источников по их видам. В оценке имущественного положения применяется ряд показателей, рассчитываемых по данным бухгалтерской отчетности. На основании показателей имущественного положения можно сделать вывод о его качественном изменении, структуре хозяйственных средств и их источников.

При анализе имущественного положения на основе формы №1 бухгалтерской отчетности рассчитываются показатели, его характеризующие, определяется их изменение за год и за ряд лет.

К данным показателям относятся:

1. Величина капитала компании (К) – сумма хозяйственных средств, находящихся в распоряжении организации. Она равна итогу бухгалтерского баланса — нетто:

К = итог баланса

2. Собственный капитал (СК) – собственные средства предприятия на определенную дату, которые определяются по итогу раздела №3 баланса: СК = итог раздела III, стр. 1300

3. Привлеченный капитал (ПК) – это сумма долгосрочных (ДО) и текущих обязательств (ТО). Он характеризует размер задолженности предприятия на отчетную дату:

ПК = стр. 1400 + стр. 1510 + стр. 1520 + стр. 1550

4. Текущие активы (ТА), или «мобильные активы», «оборотные средства», – характеризуют средства, находящиеся в запасах, затратах, денежных средствах и в дебиторской задолженности, т.е. итог раздела №2 бухгалтерского баланса:

ТА = раздел II, стр. 1200

Мобильными активами они называются потому, что в отличие от основных средств и других внеоборотных активов могут быть быстрее, чем другие активы, возвращены в виде денежных средств для расчетов с должниками.

5. Текущие обязательства (ТО) или краткосрочные обязательства, – это задолженность, которую следует погасить в течение года. К этой задолженности относятся краткосрочные займы и кредиты, и кредиторская задолженность:

ТО = стр. 1510 + стр. 1520

6. Долгосрочные активы (ДА), их приятно называть «иммобилизованные активы» – это сумма основных средств и прочих внеоборотных активов, которые в отличие от оборотных средств (мобильных активов) обращаются медленнее и определяются по итогу первого раздела актива баланса:ДА = итог раздела 1, стр. 1100

7. Долгосрочные обязательства (ДО) – это кредиты и займы, полученные на длительный период – более одного года. Они показываются в пассиве баланса в разделе №4:

ДО = итог раздела IV, стр. 1400

Критериями качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают такие показатели, как:

Ø сумма хозяйственных средств предприятия;

Ø доля активной части основных средств;

Ø коэффициент износа;

Ø удельный вес быстрореализуемых активов;

Ø доля арендованных основных средств;

Ø удельный вес дебиторской задолженности и др.

Рассмотрим их экономическую интерпретацию.

Сумма хозяйственных средств, находящихся в распоряжении предприятия, дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой его активов. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия.

Доля активной части основных средств. Под активной частью основных средств понимают машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

Анализируя имущественное положение предприятия также необходимо оценить состояние используемых основных средств. Для этих целей рассчитываются следующие показатели:

v коэффициент износа;

v коэффициент обновления;

v коэффициент выбытия.

Коэффициент износа основных средств (Кизн) характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах, в первоначальной стоимости и рассчитывается по формуле:

где ∑И-накопленный износ;

Фпер — первоначальная стоимость основных средств.

Дополнением этого показателя до 100 % (или единицы) является коэффициент годности основных средств:

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Так, принято считать, что значение коэффициента износа более чем 50 % а, следовательно, коэффициента годности менее 50 % является нежелательным.

Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со значением данного показателя у конкурентов или со средним значением коэффициента износа в отрасли.

Коэффициент обновления основных средств (Кобн) определяет часть имеющихся на конец отчетного периода основных средств, которая составляет новые основные средства и рассчитывается по формуле:

где Фв -стоимость поступивших основных средств за период;

Фк.г. — первоначальная стоимость основных средств на конец периода.

Коэффициент выбытия (Квыб) показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла по различным причинам. Формула расчета данного показателя следующая:

где Фвыб.- стоимость выбывших основных средств за период;

Фн.г. -первоначальная стоимость основных средств на начало периода.

Важным показателем оценки имущества является коэффициент реальной стоимости имущества (Кр) (реальной стоимости основных и материальных оборотных средств в имуществе предприятия).

Он определяет, какую долю в стоимости имущества составляют средства производства. По существу, этот коэффициент определяет уровень производственного потенциала предприятия, обеспеченность производственного процесса средствами производства.

Он рассчитывается по следующей формуле:

Кр = (ОС + ЗАП + НЗП + МБП) / ∑А

где, ОС – суммарная величина основных средств по остаточной стоимости,

ЗАП – суммарная величина производственных запасов,

НЗП – суммарная величина незавершенного производства,

МБП – суммарная величина МБП по остаточной стоимости.

∑А – итого активов.

На основе данных хозяйственной практики нормальным считается ограничение, когда реальная стоимость имущества составляет более 0,5 от общей стоимости активов.

Для получения объективной оценки динамики финансового состояния целесообразно сравнить изменения средней величины имущества с изменениями финансовых результатов хозяйственной деятельности предприятия по форме № 2.

Коэффициент прироста имущества:Ким =

где  — средняя стоимость имущества (активов) за отчетный и базисный периоды

— средняя стоимость имущества (активов) за отчетный и базисный периоды

Коэффициент прироста выручки от реализации продукции, работ, услуг:

Кв =

где  — выручки от реализации за отчетный и базисный периоды

— выручки от реализации за отчетный и базисный периоды

Коэффициент прироста прибыли:

Кп =

где  — прибыль от реализации за отчетный и базисный периоды

— прибыль от реализации за отчетный и базисный периоды

ЕслиКв и Кп выше, чем Ким, то, это свидетельствует об улучшении использования хозяйственных средств предприятия по сравнению с предыдущим периодом, и наоборот.

Общая оценка динамики и структуры статей бухгалтерского баланса

Чтобы охарактеризовать финансовое состояние предприятия, необходимо оценить размещение, состав и использование средств (активов), а также состояние источников их формирования (пассивов) по принадлежности (собственный или привлеченный капитал) и срокам погашения обязательств (долгосрочные и краткосрочные). Для общей оценки динамики финансового состояния предприятия статьи баланса объединяют в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). Таким образом получают агрегированный баланс (табл. 1).

Под ликвидностью активов предприятия понимают способность их превращения в денежную форму.

Чтение баланса по систематизированным группам агрегированного баланса ведется с использованием методов горизонтального и вертикального анализа.

Таблица 1 СИСТЕМАТИЗИРОВАННЫЕ ГРУППЫ АГРЕГИРОВАННОГО БАЛАНСА

Горизонтальный анализ — это динамический анализ показателей. Он позволяет установить их абсолютные приращения и темпы роста.

Вертикальный анализ — это структурный анализ актива и пассива баланса. Структура (состав) в экономическом анализе измеряется количественно, как соотношение частей, выражаемое их удельными весами в общем объеме изучаемой совокупности. Измеряется в долях единицы или в процентах.

При оценке финансового состояния предприятия используются следующие понятия:

— общая стоимость имущества предприятия равна валюте баланса;

— стоимость иммобилизованных активов (т. е. основных и прочих внеоборотных средств) равна сумме итога раздела I актива баланса;

— стоимость оборотных (мобильных) средств равна итогу раздела II актива баланса;

— стоимость материальных оборотных средств составляет общую сумму запасов в составе оборотных активов баланса;

— величина дебиторской задолженности и краткосрочных активных займов (займов, предоставленных организациям на срок менее 12 месяцев) равна строкам 230, 240; 251 баланса;

— сумма свободных денежных средств в широком смысле слова включает сумму денег в кассе и на счетах предприятия, ценные бумаги и прочие краткосрочные финансовые вложения. Она равна сумме строк 252; 253 и 260 по балансу;

— стоимость собственного капитала равна разделу III пассива баланса в сумме с задолженностью участникам (учредителям) по выплате доходов, доходами будущих периодов, резервами предстоящих расходов раздела V пассива;

— величина заемного капитала равна сумме разделов IV и V пассива баланса за минусом задолженности участникам (учредителям) по выплате доходов, доходов будущих периодов и резервов предстоящих расходов;

— величина долгосрочных кредитов и займов, предназначенных в большей степени, как правило, для формирования основных средств и других внеоборотных активов, равна итогу раздела IV пассива баланса;

— величина краткосрочных кредитов и займов, предназначенных, как правило, для формирования оборотных активов, равна сумме займов и кредитов по стр. 610 раздела V пассива баланса;

— величина кредиторской задолженности (расчеты) и прочие пассивы отражены по строке 620 и 660 в разделе V пассива баланса.

Следует иметь в виду, что статьи “Задолженность участникам (учредителям) по выплате доходов”, “Доходы будущих периодов”, “Резервы предстоящих расходов” раздела V пассива баланса отражают внутреннюю задолженность предприятия, т. е. приравниваются к собственным средствам, поэтому при анализе их суммы следует прибавлять к собственному капиталу.

Чтобы анализ был более точным, на основе данных бухгалтерского учета (в том числе аналитического) из раздела II актива баланса следует выделить расходы, не перекрытые средствами специальных фондов и целевого финансирования по данным отчета об изменениях капитала (форма № 3) и отчета о целевом использовании полученных средств (форма № 6), означающие иммобилизацию оборотных активов, а из обязательств пассива баланса — неплатежи, а именно обязательства, не погашенные в срок, платежные требования поставщиков, не оплаченные в срок, недоимки в бюджет и пр., отраженные в приложениях к бухгалтерскому балансу (раздел 1; 2 формы № 5).

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия. Приведенные в таблицах показатели сравнивают в динамике, оценивают их изменения. Подобные таблицы могут быть составлены за ряд лет для определения тенденций изменения с использованием динамических показателей (абсолютное изменение, темп роста, темп прироста, среднее приращение и др.). На основе составленного динамического ряда строят графики, определяют функции, описывающие поведение той или иной статьи баланса, возможен корреляционно-регрессионный анализ сопоставления изменений показателей, нужных для принятия управленческих решений.

Таблица 2 АНАЛИТИЧЕСКАЯ ГРУППИРОВКА И АНАЛИЗ СТАТЕЙ АКТИВА БАЛАНСА

АНАЛИЗ ПРЕДПРИЯТИЯ ОНЛАЙН

Анализ динамики и структуры бухгалтерского баланса

Произведем общую оценку структуры бухгалтерского баланса ООО «Техсок» за 9 месяцев 2018 г. и 9 месяцев 2019 г. Источниками данных выступает Бухгалтерский баланс ООО «Техсок» за соответствующие периоды.

Анализ бухгалтерского баланса

Структура актива баланса ООО «Техсок» представлена в табл. 22.

Таблица 22

Структура актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

9 мес. 2018 г., тыс. руб.

9 мес. 2019 г., тыс. руб.

Структура в валюте баланса

Абсолютное отклонение в структуре, %

Относительное отклонение в структуре %

4=Показатель / Валюта баланса * 100

5=Показатель / Валюта баланса * 100

7 = 5 / 4 * 100 — 100

Долгосрочные финансовые вложения

Прочие оборотные активы

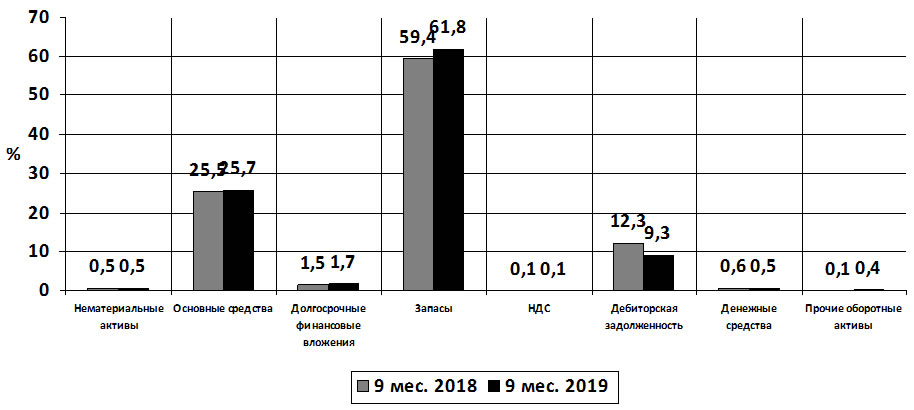

Отразим структуру актива баланса на рис. 3.

Рис. 3. Структура актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

На основе данных табл. 22 и рис. 3 следует отметить, что структура актива баланса изменилась не значительно. Как свидетельствуют данные табл. 19 за 9 месяцев 2019 года наибольшую долю в активе баланса занимают запасы (61,8%), что больше аналогичного периода 2018 года на 2,4% и основные средства (25,7%), что больше аналогичного показателя 2018 года на 0,2%. На дебиторскую задолженность на 30 сентября 2019 года приходится 9,3%, что ниже аналогичного показателя 2018 года на 3%. Денежные средства за 9 месяцев 2019 года составляют 0,5%, данный показатель ниже аналогичного показателя денежных средств в 2018 году на 0,1%. Все это конечно отражается на финансовом положении ООО «Техсок», которое к 30 сентября 2019 года имеет меньшее количество денежных средств, чем в аналогичном периоде 2018 года.

Анализ структуры бухгалтерского баланса

Структура пассива баланса ООО «Техсок» представлена в табл. 23.

Таблица 23

Структура пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

9 мес. 2018 г., тыс. руб.

9 мес. 2019 г., тыс. руб.

Структура в валюте баланса

Абсолютное отклонение в структуре, %

Относительное отклонение в структуре %

4=Показатель / Валюта баланса * 100

5 Показатель / Валюта баланса * 100

7 = 5 / 4 * 100 — 100

Нераспределенная прибыль (непокрытый убыток)

Займы и кредиты

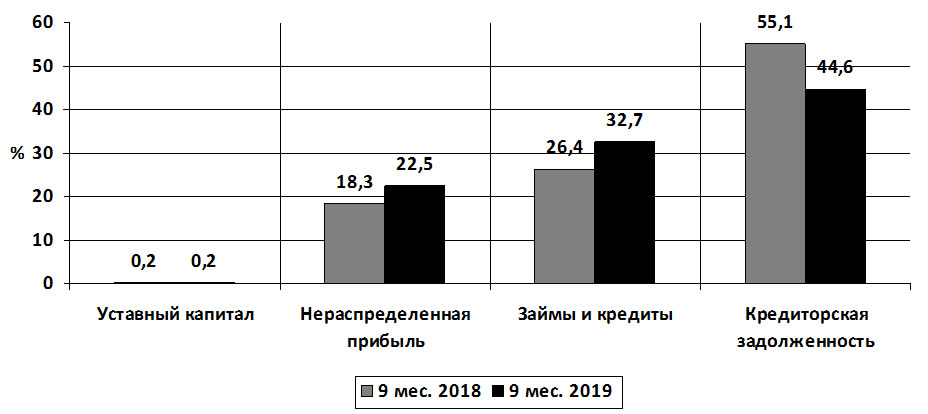

Отразим структуру пассива баланса на рис. 4.

Рис. 4. Структура пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Как свидетельствуют данные табл. 23 и рис. 4, к 30 сентября 2019 года в составе пассивов ООО «Техсок» наибольший удельный вес имеет кредиторская задолженность – 44,6%, при этом ее снижение по сравнению с аналогичным показателем 2018 года составило 10,5%, что объясняет снижение доли в балансе дебиторской задолженности, часть которой была направлена на погашение кредиторской задолженности предприятия в 2019 году. Займы и кредиты за 9 месяцев 2019 года составили 32,7% пассива баланса, при этом их рост по сравнению с показателем 2019 года составил 6,3%, что объясняется нехваткой денежных средств у ООО «Техсок» в 2019 году.

Анализ динамики бухгалтерского баланса

При этом нераспределенная прибыль предприятия на 30 сентября 2019 года составляет 22,5% от валюты баланса, а ее рост по сравнению с показателем 2018 года составил 4,2%.

Теперь рассмотрим динамику баланса ООО «Техсок». Динамика актива баланса представлена в таблице 24.

Таблица 24

Динамика актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

9 мес. 2018 г., тыс. руб.

9 мес. 2019 г., тыс. руб.

5 = 3 / 2 * 100 — 100

Долгосрочные финансовые вложения

Прочие оборотные активы

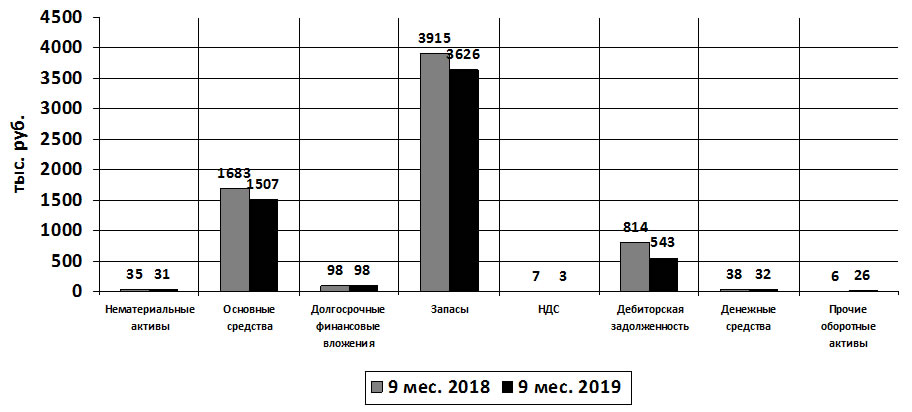

Отразим динамику актива баланса на рис. 5.

Рис. 5. Динамика актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Динамика баланса ООО «Техсок» за 9 месяцев 2019 года показывает снижение показателя валюты баланса на 730 тыс. руб. или 11,1% в отличие от аналогичного показателя 2018 года и составляет 5866 тыс. руб.

Как свидетельствуют данные табл. 24 и рис. 5, по всем показателям актива баланса произошло снижение. Так показатель нематериальных активов на 30 сентября 2019 года составил 31 тыс. руб., что ниже предыдущего года на 11,4%. Снижение основных средств за 9 месяцев 2019 года произошло на 176 тыс. руб. (10,5%). Долгосрочные финансовые вложения остались без изменений. Снижение запасов произошло на 289 тыс. руб. (7,4%), НДС на 4 тыс. руб. (57,1%).

При этом следует отметить существенное снижение дебиторской задолженности ООО «Техсок» за 9 месяцев 2019 года на 271 тыс. руб. (33,3%).

Динамика пассива баланса представлена в таблице 25.

Таблица 25

Динамика пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

9 мес. 2018 г., тыс. руб.

9 мес. 2019 г., тыс. руб.

5 = 3 / 2 * 100 — 100

Нераспределенная прибыль (непокрытый убыток)

Займы и кредиты

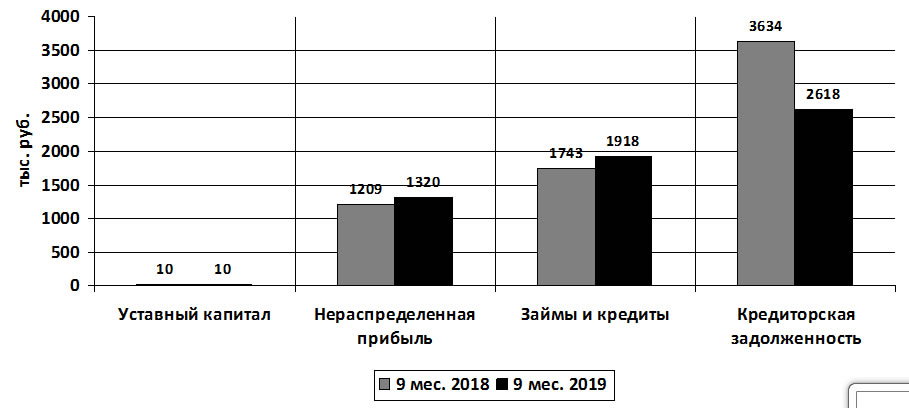

Отразим динамику пассива баланса на рис. 6.

Рис. 6. Динамика пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Данные табл. 25 и рис. 6 отмечают динамику роста нераспределенной прибыли ООО «Техсок» на 30 сентября 2019 года по сравнению с аналогичным показателем 2018 года на 111 тыс. руб. (9,2%). При этом займы и кредиты предприятия за 9 месяцев 2019 года увеличились на 175 тыс. руб. (10%).

Следует отметить существенное снижение на 30 сентября 2019 года кредиторской задолженности на 1016 тыс. руб. (28%).

Анализ бухгалтерского баланса предприятия

Произведем общую оценку структуры отчета о прибылях и убытках ООО «Техсок» за 9 месяцев 2018 г. и 9 месяцев 2019 г. Источниками данных выступает Отчет о финансовых результатах ООО «Техсок» за соответствующие периоды.

Структура отчета о прибылях и убытках ООО «Техсок» представлена в табл. 26.

Таблица 26

Структура отчета о прибылях и убытках ООО «Техсок»за 9 месяцев 2018 и 9 месяцев 2019 гг.

9 мес. 2018 г., тыс. руб.

9 мес. 2019 г., тыс. руб.

Структура в выручке

Абсолютное отклонение в структуре, %

Относительное отклонение в структуре %

4=Показатель / Выручка * 100

5=Показатель / Выручка * 100

7 = 5 / 4 * 100 — 100

Прибыль (убыток) от продаж

Проценты к уплате

Прибыль (убыток) до налогообложения

Текущий налог на прибыль

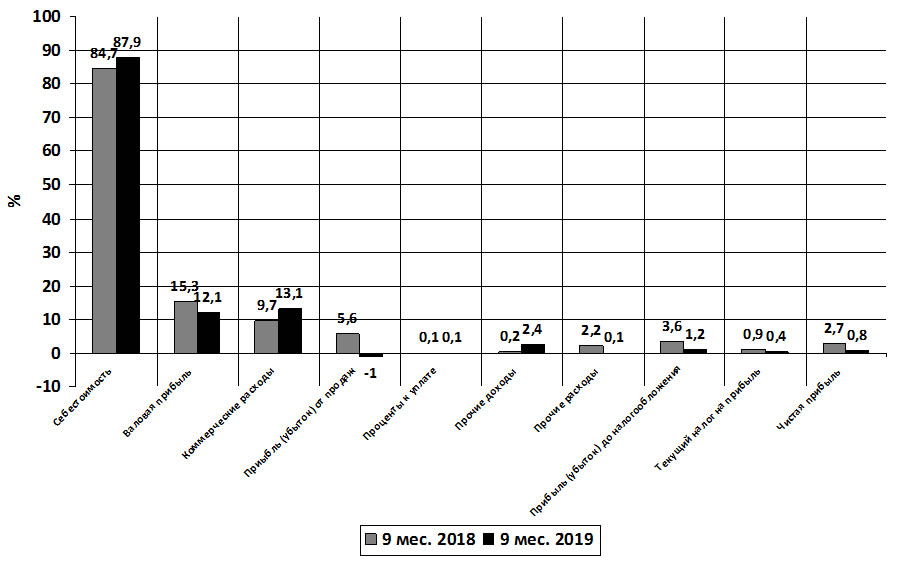

Отразим структуру отчета о финансовых результатах на рис. 7.

Рис. 7. Структура отчета о финансовых результатах ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Как свидетельствуют данные табл. 26 и рис. 7, наибольший удельный вес в выручке ООО «Техсок» занимает себестоимость, на 30 сентября 2019 года ее доля составила 87,9%, что обусловлено тем, чтио исследуемое предприятия – оптовое, торговое. При этом ее рост по сравнению с аналогичным показателем 2018 года составил 3,2%. Из-за роста себестоимости валовая прибыль ООО «Техсок» за 9 месяцев 2019 года снизилась на 3,2% и составила12,1% от выручки. Достаточно большую долю в выручке предприятия в 2019 году составляют коммерческие расходы – 13,1%, что связано с достаточно большой долей расходов на продажу, рост этого показателя по сравнению с аналогичным периодом 2018 года составил 3,4%. Данная динамика повлияла на снижение прибыли от продаж. За 9 месяцев 2019 года ООО «Техсок» от продаж получило убыток в размере 182 тыс. руб. При этом доля чистой прибыли на 30 сентября 2019 года составила 0,8%, что ниже показателя предыдущего года на 1,9%.

Динамика отчета о прибылях и убытках ООО «Техсок» представлена в табл. 27.

Таблица 27

Динамика отчета о прибылях и убытках ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

9 мес. 2018 г., тыс. руб.

9 мес. 2019 г., тыс. руб.

5 = 3 / 2 * 100 — 100

Прибыль (убыток) от продаж

Проценты к уплате

Прибыль (убыток) до налогообложения

Текущий налог на прибыль

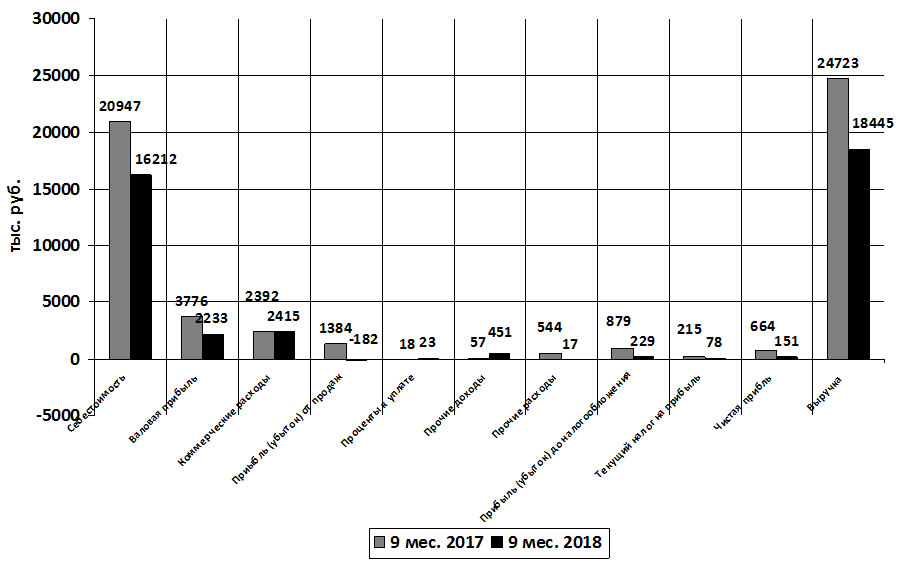

Отразим динамику отчета о финансовых результатах на рис. 8.

Рис. 8. Динамика отчета о финансовых результатах ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

На основе данных табл. 27 и рис 8, следует отметить, что за 9 месяцев 2019 года выручка ООО «Техсок» составила 16212 тыс. рублей, что ниже уровня прошлого года на 6278 руб. (25,4%). Данная тенденция сказалась и на снижении себестоимости на 4735 тыс. руб. (22,6%), которая за 9 месяцев 2019 года составила 16212 тыс. руб. При этом валовая прибыль снизилась на 1543 тыс. руб. (40,9%). Коммерческие расходы изменились не существенно, всего на 1%. По результатам 9 месяцев 2019 года, как было указано выше ООО «Техсок» получило убыток от продаж 182 тыс. руб., что связано в первую очередь с существенным ростом коммерческих расходов. Но благодаря тому, что прочие расходы за 9 месяцев 2019 года были не существенные и показали тенденцию к снижению, а прочие доходы наоборот выросли на 394 тыс. руб. (почти в 6 раз), предприятию в 2019 году все таки удалось получить чистую прибыль в размере 151 тыс. руб. Этот показатель ниже аналогичного показателя 2018 года на 513 тыс. руб. (77,3%).

Анализ бухгалтерского баланса предприятия

Таким образом, общая оценка структуры и динамики баланса ООО «Техсок» за 9 месяцев 2018 г. и 9 месяце 2019 года позволяет сделать вывод о том, что предприятие в 2019 году снизило свою материально-техническую базу. Увеличение доли запасов говорит о накоплении ООО «Техсок» нереализованной продукции, что может привести в дальнейшем к дополнительным убыткам. Тем не менее, снижение дебиторской задолженности говорит о положительной тенденции по увеличению платежеспособности предприятия. За 9 месяцев 2019 года на предприятии выросла доля нераспределенной прибыли, что говорит о неготовности руководства предприятия использовать высвободившиеся денежные средства на развитие предприятия, не смотря на увеличение нераспределенной прибыли в 2019 году в ООО «Техсок» растет кредиторская задолженность.

По результатам хозяйственной деятельности за 9 месяцев 2019 года ООО «Техсок» получило прибыль существенно меньшую, чем в 2018 году. Это связано, прежде всего, с увеличением коммерческих расходов. Избежать убытка за 9 месяцев 2019 года предприятию помогло увеличение прочих доходов.

Анализ структуры баланса (вертикальный и горизонтальный анализ)

Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния предприятия. Анализ активов и пассивов баланса позволяет проследить динамику их состояния в анализируемом периоде. Анализ структуры и динамики статей баланса показывает:

- какова величина текущих и постоянных активов, как изменяется их соотношение, а также выявить источники финансирования;

- какие статьи растут опережающими темпами, и как это сказывается на структуре баланса;

- увидеть долю запасов и дебиторской задолженности в структуре активов;

- насколько велика доля собственных средств, и в какой степени компания зависит от заемных ресурсов;

- каково распределение заемных средств по срокам погашения;

- какую долю в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом.

Практика экономического анализa выработала такие правила чтения финансовых отчетов, как:

Горизонтальный анализ (временной или динамический) бухгалтерского баланса

Горизонтальный анализ – это сравнение каждой позиции отчетности с предыдущим периодом в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

Иначе говоря горизонтальный анализ – это сравнение показателей текущего периода с теми же показателями прошлого периода, то есть наблюдение динамики (уменьшение или увеличение значения показателя во времени). Необходимо обратить внимание на такие строки актива баланса, как «Финансовые вложения», «Денежные средства и денежные эквиваленты» и «Дебиторская задолженность». Вычитаем из показателя отчетного периода показатель прошлого периода и смотрим, произошло увеличение или уменьшение статьи.

Желательно посмотреть два, а то и три последовательных года деятельности, так как это более наглядно отражает тенденцию роста или же спада платежеспособности.

Тот факт, что в отчетности, помимо денег, присутствуют и финансовые вложения, говорит о наличии свободных денежных (самых ликвидных) средств в компании и о существовании работающей финансовой политики. Что означает что, деньги не лежат мертвым грузом на расчетном счете – они работают, инвестируются в какие-то проекты.

Уменьшение суммы денежных средств, как правило, свидетельствует об ухудшении платежеспособности, но не все так однозначно.

Поэтому далее нужно посмотреть, откуда появились деньги. Об этом нам расскажет пассив баланса. В основном надо обратить внимание на такие статьи, как Кредиторская задолженность и Заемные средства. Значительно реже к увеличению денежных средств приводит рост статей Уставный капитал, Доходы будущих периодов, Нераспределенная прибыль (непокрытый убыток).

Динамика статей пассива показывает нам, откуда появляются активы (в частности, интересующие нас денежные средства). Особенно интересна в этом ракурсе статья Поступления от покупателей и заказчиков бухбаланса (расшифровка к статье 1520 Кредиторская задолженность), ведь именно такие поступления в основном должны являться источниками финансирования деятельности большинства компаний. Снижение этого показателя свидетельствует как о меньшем авансировании, так и об уменьшении заказов в целом. Понять это можно лишь в комплексе, рассчитав и прочие показатели платежеспособности.

Также в рамках вопроса о поступлении денег необходимо рассмотреть строку Заемные средства – увидеть динамику роста или уменьшения займов. Отдает ли компания займы или только набирает? К примеру, если произошло резкое снижение остатков денег на расчетном счете, это совсем не означает спад платежеспособности. Это, может, одновременно на похожую сумму сократились остатки заемных средств в пассиве, то есть компания, просто вернула заем.

Несомненно, приоритетным для хорошей платежеспособности является наличие долгосрочных пассивов. То есть тех, на которые не нужно отвлекать оборотные средства в ближайшее время. Отметим, что представление в отчетности активов и пассивов с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные (пункт 19 ПБУ 4/99) существенно для проведения финансового анализа. Составление отчетности с нарушением этого положения может привести к искажению результатов анализа.

С целью сравнения рассчитывают абсолютные и относительные изменения (отклонения). В учебниках под анализом понимают именно расчет изменений, заполнение аналитических таблиц. Можно назвать эту процедуру формальным анализом. Анализ по существу представляет собой оценку полученных значений. Формальные подходы к оценке иногда встречаются, но они, как правило, бесполезны для обоснования решений. Серьезная оценка зависит, в первую очередь, от целей анализа. Кроме того, она учитывает специфику деятельности исследуемой компании, особенности внешней среды, ее современное состояние.

Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи. Аналогичный анализ производится на основе отчета о прибыли предприятия.

Вертикальный анализ бухгалтерского баланса

Вертикальный анализ (структурный) – определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом. Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Вертикальный анализ бухгалтерского баланса показывает, из-за чего произошли изменения платежеспособности в рассматриваемом периоде анализируемой компании. Вертикальный анализ представляет собой расчет доли анализируемой статьи баланса в общем итоге баланса.

Опять же для оценки платежеспособности необходимо обратить внимание на долю таких статей, как «Финансовые вложения», «Денежные средства и денежные эквиваленты» и «Дебиторская задолженность», а также изменение структуры пассивов, по итогам изучения которых можно сделать заключение о причинах изменения, в том числе и платежеспособности.

Для расчета доли берем, например, показатель статьи «Денежные средства и денежные эквиваленты», делим на валюту баланса и умножаем на 100%. Таким образом, мы видим, какую долю активов у нас занимают денежные средства.

Сравнительную базу при процентном анализе образуют показатели предыдущих периодов или показатели других компаний, как правило, из той же отрасли. Чтобы проводить сравнение, необходимо устранить несоответствия в размерах компаний (оборотах), для этого значения показателей отчета о прибылях и убытках выражают в процентах от объема продаж (выручки), а балансовые статьи – в процентах от итога баланса.

Как следует из приведенного выше описания, горизонтальный и вертикальный анализ финансовой отчетности предприятия является эффективным средством для исследования состояния предприятия и эффективности его деятельности. Рекомендации, сделанные на основе этого анализа носят конструктивный характер и могут существенно улучшить состояние предприятия, если удастся их воплотить в жизнь.

Горизонтальный и вертикальный приемы анализа может реализован в так называемом сравнительном аналитическом балансе, который получается из исходного бухгалтерского путем укрупнения (объединения) отдельных статей и дополнения его показателями структуры и динамики за отчетный период. Статьи баланса группируются в соответствии с целями анализа, с учетом специфики деятельности организации и других факторов. В отечественных учебных пособиях активы, как правило, классифицируют по уровню ликвидности.

Горизонтальный анализ (временной) агрегированного баланса (скачать таблицу).

Вертикальныйанализ (структурный) агрегированного баланса (скачать таблицу).