Вероятностный анализ рисков

Вероятностный анализ рисков проекта.

Вероятностные методы анализа рисков основываются на знании количественных характеристик рисков, сопровождающих реализацию аналогичных проектов, и учете специфики отрасли, политической и экономической ситуации. В рамках вероятностных методов можно проанализировать и оценить отдельные виды рисков.

Риск, связанный с проектом, характеризуется тремя факторами:

-событие, связанное с риском;

-сумма, подвергаемая риску.

Чтобы количественно оценить риски, необходимо знать все возможные последствия принимаемого решения и вероятность последствий этого решения. Выделяют два метода определения вероятности:

1. Объективный метод определения вероятности основан на вычислении частоты, с которой происходят некоторые события. Частота при этом рассчитывается па основе фактических данных. Так, например, частота возникновения некоторого уровня потерь А в процессе реализации инвестиционного проекта может быть рассчитаны по формуле:

f(A)=n(A)/n,где –частота возникновения некоторого уровня потерь;

n(A)-число случаев наступления этого уровня потерь;

n — общее число случаев в статистической выборке, включающее как успешно осуществленные, так и неудавшиеся инвестиционные проекты.

При вероятностных оценках рисков в случае отсутствия достаточного объема информации для вычисления частот используются показатели субъективной вероятности, т. е. экспертные оценки.

2. Субъективная вероятность является предположением относительно определенного результата, основывающемся на суждении или личном опыте оценивающего, а не на частоте, с которой подобный результат был получен в аналогичных условиях.

Важными понятиями, применяющимися в вероятностном анализе рисков являются понятия альтернативы, состояния среды, исхода.

Альтернатива — это последовательность действий, направленных на решение некоторой проблемы. Примеры альтернатив: приобретать или не приобретать новое оборудование, решение о том, какой из двух станков, различающихся по характеристикам, следует приобрести; следует ли внедрять в производство новое изделие и т. д.

Состояние среды — ситуация, на которую лицо, принимающее решение (в нашем случае — инвестор), не может оказывать влияние (например, благоприятный или неблагоприятный рынок, климатические условия и т. д.).

Исходы (возможные события) возникают в случае, когда альтернатива реализуется в определенном состоянии среды. Это некая количественная оценка, показывающая последствия определенной альтернативы при определенном состоянии среды (например, величина прибыли, величина урожая и т. д.).

Экспертный анализ рисков.

Экспертный анализ рисков применяют на начальных этапах работы с проектом в случае, если объем исходной информации является недостаточным для количественной оценки эффективности (погрешность результатов превышает 30%) и рисков проекта.

Достоинствами экспертного анализа рисков являются: отсутствие необходимости в точных исходных данных и дорогостоящих программных средствах, возможность проводить оценку до расчета эффективности проекта, а также простота расчетов.

К основным недостаткам данного метода следует отнести: трудность в привлечении независимых экспертов и субъективность оценок.

Эксперты, привлекаемые для оценки рисков, должны:

-иметь доступ ко всей имеющейся в распоряжении разработчика информации о проекте;

-иметь достаточный уровень креативности мышления;

-обладать необходимым уровнем знаний в соответствующей предметной области;

-быть свободными от личных предпочтений в отношении проекта;

-иметь возможность оценивать любое число идентифицированных рисков.

Алгоритм экспертного анализа рисков имеет следующую последовательность:

-по каждому виду рисков определяется предельный уровень, приемлемый для организации, реализующей данный проект. Предельный уровень рисков определяется по сто балльной шкале;

-устанавливается, при необходимости, дифференцированная оценка уровня компетентности экспертов, являющаяся конфиденциальной. Оценка выставляется по десятибалльной шкале;

-риски оцениваются экспертами с точки зрения вероятности наступления рискового события (в долях единицы) и опасности данных рисков для успешного завершения проекта (по сто балльной шкале);

-оценки, проставленные экспертами по каждому виду рисков, сводятся разработчиком проекта в таблицы. В них определяется интегральный уровень по каждому виду рисков;

-сравниваются интегральный уровень рисков, полученный в результате экспертного опроса, и предельный уровень для данного вида риска и выносится решение о приемлемости данного вида риска для разработчика проекта;

-в случае, если принятый предельный уровень одного или нескольких видов рисков ниже полученных интегральных значений, разрабатывается комплекс мероприятий, направленных на снижение влияния выявленных рисков на успех реализации проекта, и осуществляется повторный анализ рисков.

Вероятностные методы оценки рисков

Риск, связанный с проектом, характеризуется тремя факторами: событие, связанное с риском; вероятность рисков; сумма, подвергаемая риску. Чтобы количественно оценить риски, необходимо знать все возможные последствия принимаемого решения и вероятность последствий этого решения. Выделяют два метода определения вероятности.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходят некоторые события. Частота при этом рассчитывается на основе фактических данных. Так, например, частота возникновения некоторого уровня потерь А в процессе реализации инвестиционного проекта может быть рассчитана по классической формуле

f(A) = n(A) / n

где f — частота возникновения некоторого уровня потерь;

n(А) — число случаев наступления этого уровня потерь;

n— общее число случаев в статистической выборке, включающее как успешно осуществленные, так и неудавшиеся инвестиционные проекты.

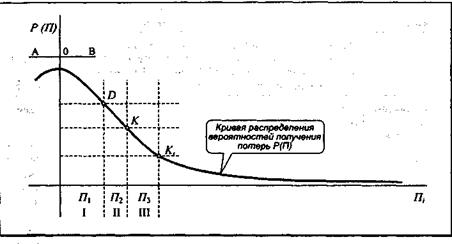

На рис. 21.2.4 приведена иллюстрация распределения вероятностей потерь и допустимых уровней рисков.

Представленный на рисунке риск проекта имеет ряд характерных зон, иллюстрирующих уровни рисков. Зона А характеризует выигрыш (отсутствие потерь), состояние проекта 0 исходит из положения, что оно не допускает какого-либо выигрыша А или потери В, зона В соответствует определенным потерям. При формировании и функционировании проекта под влиянием случайных факторов наблюдаются отклонения от состояния 0. Опасными и отрицательными являются отклонения, вызывающие существенные потери.

Рис. 21.2.4. Показатели рисков и их допустимого уровня

Если их значение находится в зоне I (до точки D) и не превышает значения расчетной прибыли Пiто это зона допустимых рисков, если в зоне II(от точки D до точки К) до значения расчетной прибыли П2 —это зона критического риска, если в зоне III(от точки К до точки Кt до значения имущественного состояния П3— это зона катастрофического риска.

Если нанести на кривую распределения вероятностей получения потерь Р(П) граничные точки рисков D, К, Kt, то представляется возможным установить вероятность возникновения соответствующих рисков. В среднем для зоны 1 (допустимых рисков) вероятность возникновения такой ситуации возможна в 70 случаях из 100 (условный пример), для зоны IIкритические риски могут возникнуть в 40 случаях из 100 и для IIIзоны (зоны катастрофических рисков) в 20 случаях из 100. Из этого видно, что любой проект имеет определенную степень рисков.

При вероятностных оценках рисков в случае отсутствия достаточного объема информации для вычисления частот используются показатели субъективной вероятности, т.е. экспертные оценки.

Субъективная вероятность является предположением относительно определенного результата, основывающемся на суждении или личном опыте оценивающего, а не на частоте, с которой подобный результат был получен в аналогичных условиях.

Важными понятиями, применяющимися в вероятностном анализе рисков, являются понятия альтернативы, состояния среды, исхода.

Альтернатива — это последовательность действий, направленных на решение некоторой проблемы. Примеры альтернатив: приобретать или не приобретать новое оборудование, решение о том, какой из двух станков, различающихся по характеристикам, следует приобрести; следует ли внедрять в производство новый продукт и т.д.

Состояние среды — ситуация, на которую лицо, принимающее решение (в нашем случае — инвестор), не может оказывать влияние (например, благоприятный или неблагоприятный рынок, климатические условия и т.д.).

Исходы (возможные события) возникают в случае, когда альтернатива реализуется в определенном состоянии среды. Это некая количественная оценка, показывающая последствия определенной альтернативы при определенном состоянии среды (например, величина прибыли, величина урожая и т.д.).

Анализируя и сравнивая варианты инвестиционных проектов, инвесторы действуют в рамках теории принятия решений. Как уже было отмечено выше, понятия неопределенности и рисков различаются между собой. Вероятностный инструментарий позволяет более четко разграничить их. В соответствии с этим в теории принятия решений выделяются три типа моделей.

1. Принятие решений в условиях определенности. Лицо, принимающее решение (ЛПР), точно знает последствия и исходы любой альтернативы или выбора решения. Эта модель нереалистична в случае принятия решения о долгосрочном вложении капитала.

2. Принятие решений в условиях рисков. ЛПР знает вероятности наступления исходов или последствий для каждого решения.

3. Принятие решения в условиях неопределенности. ЛПР не знает вероятностей наступления исходов для каждого решения.

Если имеет место неопределенность (т.е. существует возможность отклонения будущего дохода от его ожидаемой величины, но невозможно даже приблизительно указать вероятности наступления каждого возможного результата), то выбор альтернативы инвестирования может быть произведен на основе одного из трех критериев.

1. Критерий MAXIMAX(критерий оптимизма) — определяет альтер нативу, которая максимизирует максимальный результат для каждо альтернативы.

J = max max fkj,

где fkj — оценка j-й альтернативы при k-м варианте ситуации.

2. Критерий MAXIMIN(критерий пессимизма) — определяет альтернативу, которая максимизирует минимальный результат для каждой альтернативы.

J = max min fkj.

3. Критерий БЕЗРАЗЛИЧИЯ— выявляет альтернативу с максимальным средним результатом (при этом действует негласное предположение, что каждое из возможных состояний среды может наступить с равной вероятностью; в результате выбирается альтернатива, дающая максимальную величину математического ожидания).

.

.

Например, решение о капиталовложениях вряд ли будет принято в условиях полной неопределенности, так как инвестор приложит максимум усилий для сбора необходимой информации. По мере осуществления проекта к инвестору поступает дополнительная информация об условиях реализации проекта и, таким образом, ранее существовавшая неопределенность «снимается». При этом информация, касающаяся проекта, может быть как выражена, так и не выражена в вероятностных законах распределения. Поэтому в контексте анализа инвестиционных проектов следует рассматривать ситуацию принятия решения в условиях рисков. Итак, в этом случае:

• известны (предполагаются) исходы или последствия каждого решения о выборе варианта инвестирования;

• известны вероятности наступления определенных состояний среды. На основе вероятностей рассчитываются стандартные характеристики

1. Математическое ожидание(среднее ожидаемое значение) — средневзвешенное всех возможных результатов, где в качестве весов используются вероятности их достижения.‘

где xj —результат (событие или исход, например величина дохода);

Pj —вероятность получения результата Xj

2. Дисперсия— средневзвешенное суммы квадратов отклонений случайной величины от ее математического ожидания (т.е. отклонений действительных результатов от ожидаемых) — мера разброса.

s 2 = D = S[(Xj — Е) 2 х р(хi)].

Квадратный корень из дисперсии называется стандартным отклонением. Обе характеристики являются абсолютной мерой рисков.

3. Коэффициент вариации— служит относительной мерой рисков:

с = s /E.

4. Коэффициент корреляции— показывает связь между переменными, состоящую в изменении средней величины одного из них в зависимости от изменения другого.

Положительный коэффициент корреляции означает положительную связь между величинами, чем ближе он к единице, тем сильнее эта связь. R = 1 означает, что связь между переменными линейная.

При проведении анализа проектных рисков сначала определяются вероятные пределы изменения всех «рисковых» факторов (или критических переменных), а затем проводятся последовательные проверочные расчеты при допущении, что переменные случайно изменяются в области своих допустимых значений. На основании расчетов результатов проекта при большом количестве различных обстоятельств анализ рисков позволяет оценить распределение вероятности различных вариантов проекта и его ожидаемую ценность (стоимость).

Вероятностные методы количественного анализа рисков

Уровень финансового риска характеризует вероятность его возникновения под воздействием определенного фактора риска (или группы таких факторов) и возможных финансовых потерь при наступлении рискового события. С учетом этого определения формируется конкретный методический инструментарий оценки уровня риска, позволяющий решать связанные с ним конкретные задачи управления финансовой деятельностью предприятия. Рассмотрим основные расчетные показатели такой оценки.

Уровень финансового риска — характеризует общий алгоритм оценки этого уровня, представленный следующей формулой:

где УР — уровень соответствующего финансового риска; ВР — вероятность возникновения данного финансового риска; РП — размер возможных финансовых потерь при реализации данного риска.

В практике использования этого алгоритма размер возможных

финансовых потерь выражается обычно абсолютной суммой, а вероятность возникновения финансового риска — одним из коэффициентов измерения этой вероятности (коэффициентом вариации, бета-коэффициентом и др.). Соответственно, уровень финансового риска при его расчете по данному алгоритму будет выражен абсолютным показателем, что существенно снижает базу его сравнения при рассмотрении альтернативных вариантов.

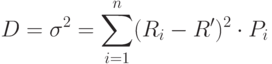

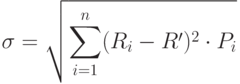

Дисперсия — характеризует степень колеблемости изучаемого показателя (в данном случае — ожидаемого дохода от осуществления финансовой операции) по отношению к его средней величине. Чем колебания больше, тем выше степень риска. Дисперсия рассчитывается по следующей формуле:

где σ2 — дисперсия; Ri — конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции; R’ — среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Рi — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n — число наблюдений.

Дисперсия не дает полной картины уклонений ΔX = X — R’ , более наглядных для оценивания рисков. Тем не менее, задание дисперсии позволяет установить связь между линейным и квадратичным отклонениями с помощью известного неравенства Чебышева.

Вероятность того, что случайная величина X отклоняется от своего математического ожидания больше, чем на заданный допуск ε > 0 , не превосходит ее дисперсии, деленной на ε2 , т.е.

Отсюда видно, что незначительному риску по дисперсионному отклонению соответствует малый риск по линейным отклонениям [ 17 ]: точки Х с большой вероятностью будут располагаться внутри ε — окрестности ожидаемого значения .

Среднеквадратическое (стандартное) отклонение является одним из наиболее распространенных при оценке уровня индивидуального финансового риска и, как дисперсия, определяет степень абсолютной колеблемости и рассчитывается по следующей формуле [ 20 ]:

Среднеквадратическое отклонение σ является размерной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Преимущество среднеквадратического отклонения в том, что при близости наблюдаемого распределения (например, распределения дохода от инвестиций) к нормальному этот параметр может быть использован для определения границ, в которых с заданной вероятностью следует ожидать значение случайной переменной. Так, например, с вероятностью 68,3% можно утверждать, что значение случайной переменной х (в рассматриваемом случае — доход) находится в границах ± σ , а с вероятностью 95,4% — в пределах ± 2σ и т.д. (рис.6.1) [11].

Коэффициент вариации CV позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

Коэффициент вариации CV — безразмерная величина. С его помощью можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации изменяется от 0 до 100%. Чем больше коэффициент, тем сильнее колеблемость. Установлена следующая качественная оценка различных значений коэффициента вариации: до 10% — слабая колеблемость, 10 — 25% — умеренная колеблемость, свыше 25% — высокая колеблемость.

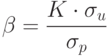

Бета-коэффициент (или бета) — позволяет оценить индивидуальный или портфельный систематический финансовый риск по отношению к уровню риска финансового рынка в целом. Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги и рассчитывается по формуле:

где K — степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом; σи — среднеквадратическое отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом); σр — среднеквадратическое отклонение доходности по фондовому рынку в целом.

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициентов: β = 1 — средний уровень; β > 1 — высокий уровень; β >

CATBACK.RU

СПРАВОЧНИК

ДЛЯ ЭКОНОМИСТОВ

Оценка рисков. Методы оценки рисков

Оценка риска — это совокупность аналитических мepoприятий, позволяющих спрогнозировать возможность получения дополнительного предпринимательского дохода или определенной величины ущерба от возникшей рисковой ситуации и несвоевременного принятия мер по предотвращению риска.

Степень риска — это вероятность наступления случая потерь, а также размер возможного ущерба от него. Риск может быть:

- допустимым — имеется угроза полной потери прибыли от реализации планируемого проекта;

- критическим — возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя;

- катастрофическим — возможны потеря капитала, имущества и банкротство предпринимателя.

Количественный анализ — это определение конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

Иногда качественный и количественный анализ производится на основе оценки влияния внутренних и внешних факторов: осуществляются поэлементная оценка удельного веса их влияния на работу данного предприятия и ее денежное выражение. Такой метод анализа является достаточно трудоемким с точки зрения количественного анализа, но приносит свои несомненные плоды при качественном анализе. В связи .с этим следует уделить большее внимание описанию методов количественного анализа финансового риска, поскольку их немало и для их грамотного применения необходим некоторый навык.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении.

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предприятия, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль). Тогда потерями будем считать случайное отклонение прибыли, дохода, выручки в сторону снижения. в сравнении с ожидаемыми величинами. Предпринимательские потери — это в первую очередь случайное снижение предпринимательского дохода. Именно величина таких потерь и характеризует степень риска. Отсюда анализ риска прежде всего связан с изучением потерь.

В зависимости от величины вероятных потерь целесообразно разделить их на три группы:

- потери, величина которых не превышает расчетной прибыли, можно назвать допустимыми;

- потери, величина которых больше расчетной прибыли относятся к разряду критических — такие потери придется возмещать из кармана предпринимателя;

- еще более опасен катастрофический риск, при котором предприниматель рискует понести потери, превышающие все его имущество.

Если удается тем или иным способом спрогнозировать, оценить возможные потери по данной операции, то значит получена количественная оценка риска, на который идет предприниматель. Разделив абсолютную величину возможных потерь на расчетный показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах.

Говоря о том, что риск измеряется величиной возможных. вероятных потерь, следует учитывать случайный характер таких потерь. Вероятность наступления события может быть определена объективным методом и субъективным. Объективным методом пользуются для определения вероятности наступления события на основе исчисления частоты, с которой происходит данное событие.

Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта и т.п.

Таким образом, в основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь.

Построение кривой — чрезвычайно сложная задача, требующая от служащих, занимающихся вопросами финансового риска, достаточного опытами знаний. Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический; анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий. Среди них следует особо выделить три: статистический способ, метод экспертных оценок, аналитический способ.

Суть статистического способа заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливаются величина и частотность получения той или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее.

Несомненно, риск — это вероятностная категория, ив этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определенного уровня потерь. Вероятность означает возможность получения определенного результата.

Финансовый риск, как и любой другой, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий.

Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания, которое равно абсолютной величине этого события, умноженной на вероятность его наступления.

Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение.

Вариация — изменение количественных показателей при переходе от одного варианта результата к другому. Дисперсия — мера отклонения фактического знания от его среднего значения.

Степень риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов Е(х), где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения (х). В общем виде это можно записать так:

Среднее ожидаемое значение — это то значение величины события, которое связано с неопределенной ситуацией. Оно является средневзвешенной всех возможных результатов, где вероятность каждого результата используется в качестве частоты, или веса, соответствующего значения. Таким образом вычисляется тот результат, который предположительно ожидается.

Анализ целесообразности затрат ориентирован на идентификацию потенциальных зон риска с учетом показателей финансовой устойчивости фирмы. В данном случае можно просто обойтись стандартными приемами финансового анализа результатов деятельности основного предприятия и деятельности его контрагентов (банка, инвестиционного фонда, предприятия-клиента, предприятия-эмитента, инвестора, покупателя, продавца и т.п.).

Метод экспертных оценок обычно реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска.

Данный способ предполагает сбор и изучение оценок, сделанных различными специалистами (данного предприятия или внешними экспертами) вероятностей возникновения различных уровней потерь. Эти оценки базируются на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико.

Аналитический способ построения кривой риска наиболее сложен, поскольку лежащие в основе его элементы теории игр доступны только очень узким специалистам. Чаще используется подвид аналитического метода — анализ чувствительности модели.

Анализ чувствительности модели состоит из следующих шагов: выбор ключевого показателя, относительно которого и производится оценка чувствительности (внутренняя норма доходности, чистый приведенный доход и т.п.); выбор факторов (уровень инфляции, степень состояния экономики и др.); расчет значений ключевого показателя на различных этапах осуществления проекта (закупка сырья, производство, реализация, транспортировка, капстроительство и т.п.).

Сформированные таким путем последовательности затрат и поступлений финансовых ресурсов дают возможность определить потоки фондов денежных средств для каждого момента (или отрезка времени), т.е. определить показатели эффективности. Строятся диаграммы, отражающие зависимость выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить так называемые ключевые показатели, в наибольшей степени влияющие на оценку доходности проекта.

Анализ чувствительности имеет и серьезные недостатки: он не является всеобъемлющим и не уточняет вероятность осуществления альтернативных проектов.

Метод аналогий при анализе риска нового проекта весьма полезен, так как в данном случае исследуются данные о последствиях воздействия неблагоприятных факторов финансового риска на другие аналогичные проекты других конкурирующих предприятий.

Индексация представляет собой способ сохранения реальной величины денежных ресурсов (капитала) и доходности в условиях инфляции. В основе ее лежит использование различных индексов.

Например, при анализе и прогнозе финансовых ресурсов необходимо учитывать изменение цен, для чего используются индексы цен. Индекс цен — показатель, характеризующий изменение цен за определенный период времени.

Таким образом, существующие способы построения кривой вероятностей возникновения определенного уровня потерь не совcем равноценны, но так или иначе позволяют произвести приблизительную оценку общего объема финансового риска.

Источник — О.А. Фирсова — СПОСОБЫ ОЦЕНКИ СТЕПЕНИ РИСКА, ФГБОУ ВПО «Госуниверситет – УНПК», 2000.