Рисковая ситуация это

Сущность рисков в экономической деятельности

Рассматривая сущность и содержание риска, сейчас уже нет необходимости доказывать, что успех предпринимателя, бизнесмена, менеджера в значительной степени зависит от понимания отношения к риску. Этот аспект вызывает особый интерес и заслуживает всестороннего изучения.

Риск в предпринимательской деятельности, бизнесе имеет вполне самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления.

Анализ экономической литературы, посвященной проблеме риска, показывает, что среди исследователей нет единого мнения относительно определения предпринимательского риска; на сегодня нет однозначного понимания его сущности. Риск — это сложное явление, имеющее множество несовпадающих, а иногда противоположных реальных основ. Это обусловливает возможность существования нескольких определений риска с разных точек зрения.

Анализ многочисленных толкований риска позволяет выявить характерные для рисковой ситуации моменты:

• случайный характер события, который определяет, какой из возможных исходов реализуется на практике (наличие неопределенности);

• наличие альтернативных решений;

• известны (или можно определить) вероятности исходов и ожидаемые результаты;

• вероятность возникновения убытков;

• вероятность получения дополнительной прибыли.

Остановимся на следующем определении риска, которое наиболее полно отражает понятие «риск».

Риск — это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи либо отклонения от цели.

Следует отметить, что разница между риском и неопределенностью относится к способу задания информации и определяется наличием (в случае риска) или отсутствием (при неопределенности) вероятностных характеристик неконтролируемых переменных. В отмеченном смысле эти термины употребляются в математической теории исследования операций, где различают задачи принятия решений при риске и соответственно в условиях неопределенности.

Если существует возможность качественно и количественно определить степень вероятности того или иного варианта, то это и будет ситуация риска.

Таким образом, ситуация риска (рисковая ситуация) — это разновидность неопределенности, когда наступление событий вероятно и может быть определено, т.е. в этом случае объективно существует возможность оценить вероятность событий, возникающих в результате совместной деятельности партнеров по производству, контрдействий конкурентов или противников, влияние природной среды на развитие экономики, внедрение достижений науки в народное хозяйство и т.д.

Риск всегда связан с выбором определенных альтернатив и расчетом вероятности их результата — в этом проявляется его субъективная сторона. Вместе с тем величина риска не только субъективная, но и объективная, поскольку она является формой качественно-количественного выражения реально существующей неопределенности.

Для понимания природы экономического риска фундаментальное значение имеет связь риска и прибыли. Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. Можно выбрать решение, содержащее меньше риска, но при этом меньше будет и получаемая прибыль, а при самом высоком риске прибыль имеет наиболее высокое значение.

Следует заметить, что предприниматель вправе частично переложить риск на других субъектов экономики, но полностью избежать его он не может. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

Можно сказать, что неопределенность и риск играют важную роль, заключая в себе противоречие между планируемым и действительным, т.е. импульс развития предпринимательской деятельности.

Экономическое поведение предпринимателя при рыночных отношениях основано на выбираемой, на свой риск реализуемой индивидуальной программе в рамках возможностей, которые вытекают из законодательных актов. Каждый из участников рыночных отношений изначально лишен заранее известных, однозначно заданных параметров, гарантий успеха: обеспеченной доли участия в рынке, доступности к производственным ресурсам по фиксированным ценам, устойчивости покупательной способности денежных единиц, неизменности норм и нормативов и других инструментов экономического управления.

Риск предпринимателя, как правило, ориентирован на получение значимых результатов нетрадиционными методами. Тем самым он позволяет преодолеть консерватизм, догматизм, косность, психологические барьеры, препятствующие перспективным нововведениям. Способность рисковать — один из путей успешной деятельности предпринимателя. В этом проявляется конструктивная форма регулятивной функции предпринимательского риска.

Вместе с тем риск может стать проявлением авантюризма, если решение принимается в условиях неполной информации, без должного учета закономерностей развития явления. В этом случае риск выступает в качестве дестабилизирующего фактора.

Рядом с характеристикой риска как вероятности положительных или отрицательных последствий, которые могут возникнуть в результате выбора и реализации решения о расширении предпринимательской деятельности, риск можно рассматривать как неотъемлемый элемент самой этой деятельности. Зависимость здесь однозначная (непосредственная): по мере расширения (развития) предпринимательской деятельности, партнерских и других форм хозяйствования будет расширяться сфера риска, увеличиваться число рискованных ситуаций. Так, в экономической борьбе с конкурентами-производителями за покупателя предпринимательская организация вынуждена продавать свою продукцию в кредит (с риском невозврата денежных сумм в срок), при наличии временно свободных денежных средств размещать их в виде депозитных вкладов или ценных бумаг (с риском недостаточного процентного дохода в сравнении с темпами инфляции), при ведении коммерческих операций экспортно-импортного характера сталкиваться с необходимостью оперировать различными национальными валютами (с риском потерь от неблагоприятной конъюнктуры курсов валют) и т.д.

Большинство фирм, компаний добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной с риском. Рисковые решения, рисковый тип хозяйствования приводят к более эффективному производству, от которого выигрывают и предприниматели, и потребители, и общество в целом. Тем самым предпринимательский риск выполняет инновационную функцию.

Риск, расчет, случай, конкуренция — постоянные спутники бизнеса. Одни рискуют своими деньгами, вкладывая их в дело, другие — своим имуществом; определенный риск здесь не только допустим, но и необходим. Люди, занятые предпринимательской деятельностью, объективно действуют в условиях повышенного хозяйственного, коммерческого риска, так как вынуждены самостоятельно осуществлять дополнительные затраты на организацию производства, сбыт определенной продукции.

Защитная функция риска проявляется в том, что если риск для предпринимателя — естественное состояние, то естественным должно быть и терпимое отношение к неудачам. Вместе с тем инициативным, предприимчивым хозяйственникам нужна социальная защита, правовые и экономические гарантии, стимулирующие оправданный риск. Предприниматель должен быть уверен, что возможная ошибка (риск) не может скомпрометировать ни его дело, ни его имидж, так как она произошла вследствие неоправдавшего себя, хотя и рассчитанного риска.

Наличие риска — это, по сути дела, оборотная сторона экономической свободы, своеобразная плата за нее. При этом свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, по мере развития рыночных отношений усиливаются неопределенность и предпринимательский риск.

Наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи с чем лицо, принимающее решение, в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные и наименее рискованные.

В зависимости от конкретного содержания ситуации риска альтернативность обладает различной степенью сложности. Поэтому в сложных экономических ситуациях для выбора оптимального решения используются специальные методы анализа. Следовательно, можно выделить и аналитическую функцию предпринимательского риска.

Несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли. Поэтому основной задачей предпринимателя является не отказ от риска вообще, а выбор связанных с риском решений на основе объективных критериев, а именно: до каких пределов можно действовать, идя на риск.

Отметим, что существование риска как неотъемлемого элемента экономического процесса, а также специфика используемых в этой сфере управленческих воздействий привели к тому, что управление риском в ряде случаев стало выступать в качестве самостоятельного вида профессиональной деятельности, выполняемого профессиональными институтами специалистов, а также финансовыми менеджерами, менеджерами по риску, специалистами по страхованию.

Типичные признаки рисковых ситуаций

· величина потенциального ущерба (или выигрыша);

· вероятность наступления последствий принятого решения (неизбежные потери не являются риском);

· альтернативность выбора (рисковать или не рисковать);

· неопределенность условий: чем она выше, тем больше риск;

· возможность управления риском (совершение действий, уменьшающих или увеличивающих величину или вероятность ущерба);

· надежда на успех.

Учитывая особенности централизованно планируемой экономики, ее предсказуемость и предопределенность вполне оправдано отсутствие глубоких отечественных теоретических разработок, связанных с феноменом риска. Между тем механизм функционирования рыночной экономики требует овладения искусством рисковать, а значит подготовки теоретической базы в этой области. Природа риска в рыночной экономике обусловлена следующими факторами:

— ограниченной сферой государственного регулирования хозяйственной деятельности;

— усилением роли случайных факторов во взаимодействии предприятия с внешней средой;

— частной (и ее видами) собственностью предпринимателя, ее владением, пользованием, распоряжением;

— конкурентной ‘борьбой товаропроизводителей и других хозяйствующих субъектов;

— всеобъемлющим характером риска, распространяющимся на сферы общественной жизни, как производственную, так и непроизводственную. Он имеет место на этапах производства, продажи, закупки, менеджмента и др.

Развитие рыночных отношений усиливает значимость риска. К этому принуждает конкуренция на рынке, стимулирующая внедрение новых технологий, ноу-хау, принятие неординарных решений, сопряженных с риском. Успех в бизнесе предполагает не уклонение от риска, а снижение его до минимально возможного уровня. Этого можно добиться путем прогнозирования риска, оценки вероятности наступления рискованных событий, их возможных последствий, и на этой основе разработки мер по управлению такой ситуацией.

Разновидностей рисков множество. Многообразие рисков классифицируется по ряду признаков.

Производственный риск возникает в сфере производства продукции, товаров, услуг и выполняемых работ (проектно-конструкторских, прогнозных). Причины риска могут быть связаны с освоением нового производственного проекта, технологий, увеличением себестоимости продукции, снижением или резким ростом объема производства.

Коммерческий риск может появиться в результате снижения уровня продаж на рынке, повышения тарифов на перевозку грузов, колебаний валютного курса, приемки товаров покупателем, роста издержек обращения, отсутствия платежей от покупателей товаров.

Финансовый риск возникает во взаимоотношениях предприятий с банками. События последних лет в банковской системе нашей страны подчеркивают актуальность учета данного вида риска. Он зависит от уровня заемных средств предприятия по отношению к собственным активам. Разновидностями финансового риска являются: кредитный риск — появляется по причине эмитента (выпустившего долговые ценные бумаги), не способного выплачивать принятый процент по ним или общий размер долга; инфляционный риск — потенциальные потери дохода вследствие опережающего роста инфляции; процентный риск — потенциальные потери инвесторов из-за изменений процентных ставок на рынке (рыночный иск); отзывной риск — утрата покупательного дохода в результате досрочного отзыва эмитентом ценной бумаги; капитальный риск — общий риск по всему портфелю ценных бумаг в сравнении с вложением средств в другие сферы; селективный риск — означает потенциальный убыток в результате неверного выбора ценной бумаги; временной риск — в результате неверного выбора времени приобретения ценной бумаги или ее продажи [12].

Политические риски связаны с запретом на импорт в страна покупателя, проведением забастовок (войн) в период транспортировки груза, конвертированностью валют, либо установлением запрета на перевод денег и т.д.

Инвестиционный риск появляется в результате таких нежелательных явлений, как инфляция, необходимости дисконтирования вложенных сумм, сопоставления прибыли, получаемой от хранения средств в банке и инвестиций в производство.

Риск законодательных изменений — возможность потерь средств как следствие изменений законодательных мер.

Рыночный риск — риск утраты дохода в результате общего падения стоимости ценных бумаг на рынке.

Страновой риск — возникает по причине изменений политики государства или ухудшения его экономического состояния.

Отраслевой риск — следствие ослабления экономики отрасли.

Риск предприятия — потеря доходов как результат ухудшения его экономического состояния.

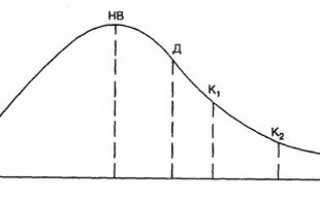

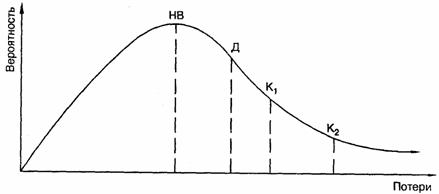

В зависимости от вероятности потерь и влияния на финансовое положение организации различают следующие уровни рисков: наиболее вероятные (НВ), допустимые (Д), критические (K1), катастрофические (К2).

Рис. 1. Уровни рисков

Допустимый риск влечет за собой потерю прибыли, критический — выручки (полной стоимости проданного товара), катастрофический риск приводит к гибели предприятия из-за утраты имущества и банкротства. Источником возникновения рисков могут быть и психологические особенности руководителя, которые в отношении к риску могут проявляться в диапазоне от перестраховки (риск бездействия) до авантюризма (действия за пределами оправданного риска).

3. Анализ и оценка последствий риска. С целью исключения возможности провала либо предупреждения значительного ущерба при принятии решений необходимо анализировать риск и определять его последствия. Назначение анализа риска — дать руководителям и потенциальным партнерам необходимые данные о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь. Анализ риска производится в последовательности, приведенной на схеме (рис. 3).

Рис. 2. Последовательность проведения анализа риска

При анализе риска используются принципы, предложенные американским экспертом Б. Берммером:

— потери от риска независимы друг от друга;

— потеря по одному направлению из «портфеля рисков» не обязательно увеличивает вероятность потери по другому;

— максимально возможный ущерб не должен превышать финансовых возможностей участника.

Риски подразделяются на два типа — динамический и статический. Динамический — это риск непредвиденных изменений стоимости основного капитала (вследствие принятия управленческих решений) или рыночных, политических условий, которые могут привести как к потерям, так и к дополнительным доходам. Статический — это риск потерь реальных активов из-за нанесения ущерба собственности, а также потерь дохода по причине недееспособности организации. Этот риск приводит только к потерям.

По технологии проведения различают два взаимодополняющих вида анализа рисков: качественный и количественный. Качественный анализ может быть сравнительно простым, его главная задача — определить факторы риска, этапы и работы, при выполнении которых он возникает. Количественный анализ означает численное определение размеров рисков отдельных и проекта в целом.

Все факторы, так или иначе влияющие на риск, можно условно разделить на две группы: объективные и субъективные. К субъективным относятся факторы, характеризующие непосредственно данную фирму. Это производственный потенциал, техническое оснащение, организация труда, его производительность, уровни специализации, техники безопасности и т.д. Объективные факторы не зависят от деятельности предприятия (инфляция, конкуренция, политические и экономические кризисы).

При количественном анализе риска могут использоваться различные методы. Наиболее распространенными среди них являются: статистический, аналитический, метод экспертных оценок, анализ целесообразности затрат, использование аналогов. Широко применяются при этом различные формулы, графики, таблицы.

В практике принятия рискованных решений придерживаются шкалы допустимого риска, отражающей вид риска и величину связанных с ним потерь:

Концептуальная база проекта: управление рисками и качеством, отслеживание связей

В предыдущей лекции мы рассмотрели вопросы определения методологического основания программного проекта и показали необходимость осознанного формирования концептуальной базы проекта . В частности, было указано, что эта база служит основой выработки общего плана проекта, составляющими которого являются планы по направлениям проектной деятельности. Мы рассмотрели части концептуальной базы, без которых проект как целенаправленная деятельность невозможен, – концепция развития проекта и план релизов. В данной лекции будут обсуждаться работы системы деятельностей проекта (см. лекцию 4), которые призваны обеспечивать устойчивость траектории развития. Без осознанного их выполнения достижение целей проектов весьма сомнительно. Речь пойдет об управлении рисками , управлении качеством и отслеживании связей . Эти виды деятельности тесно взаимосвязаны. Без специальной упреждающей заботы о реакции разработчиков на рискованные ситуации невозможно организовать качественный процесс, а следовательно, трудно ожидать и приемлемого качества получаемых результатов. В свою очередь , взаимосвязанность и переплетение деятельностей проекта есть фактор риска, и отслеживание связей в одном из аспектов можно рассматривать как инструмент снижения рисков. В то же время эти три деятельности целесообразно рассматривать по отдельности, поскольку каждая из них имеет свое содержание, которое не сводится к обслуживанию других.

В той или иной форме управление рисками , управление качеством и отслеживание связей реализуются в любом проекте, а потому явное или стихийное понимание того, как они организованы, занимает свое место в концептуальной базе проекта. Ниже мы рассмотрим принципиальный аспект организации этих деятельностей, оставляя детали и методики в качестве предмета конкретных методологий.

Управление рисками

Понятие риска в бытовом смысле чаще всего связывается с негативным влиянием на какую-либо деятельность . В то же время иногда говорят и о позитивном влиянии рисков: «Без риска нет успеха». По -видимому, правильнее всего говорить о том, что с риском связывается некая неопределенность в развитии событий, которая способна оказывать влияние на результативность процессов. Применительно к программным проектам рисками называют неопределенные события, негативно, позитивно влияющие или не влияющие на ход развития проекта (нейтральные). И единственное, в чем сходятся все трактовки поведения в рисковых ситуациях , это то, что к ним нужно готовиться заранее. Управление рисками проекта ( Project Risk Management ) включает в себя процессы, обеспечивающие планирование возможности рисков, их идентификацию, анализ , разработку откликов и контроль в течение жизненного цикла проекта.

Для позитивных рисков подготовленность означает рациональное использование появляющегося резерва (времени или ресурсов). Неподготовленность к негативным и нейтральным рискам — это всегда потеря возможностей.

Крайняя степень потерь — это ситуации, когда проект прерывается вопреки желанию менеджера продолжать его. Ситуации, когда проект прекращается для менеджера, но, возможно, продолжается с другим менеджером или завершается в связи с причинами, на которые нельзя повлиять, здесь не рассматриваются, поскольку разумная целевая установка менеджера — преодоление негативной рисковой ситуации с минимальными потерями и продолжение проекта. В соответствии с этой установкой менеджер должен еще до начала основных работ проанализировать, из-за чего данный проект может быть сорван, и понять, как он и его фирма могут и должны поступать, чтобы исключить или хотя бы минимизировать риски. В частности, результатом такого анализа может стать отказ от проекта еще до его начала. С другой стороны, т.е. с точки зрения заказчика, риск невыполнения проекта является одной из причин, из-за которых он может отказаться от разработки с данным менеджером, коллективом, фирмой.

Позитивные риски рассматривать как объект управления тоже полезно, но, если задача проекта ставится как достижение его целей без оптимизации расходов, то можно ограничиться обсуждением лишь негативных рисков. Так чаще всего и поступают в конкретных методологиях программистской проектной деятельности. Хотя это и определенное ограничение, в дальнейшем мы в основном будем обсуждать негативные риски. Оправданием позиции может служить не ссылка на традиции, а тот факт, что оперирование нейтральными и позитивными рисками во многом подобно тому, что приходится планировать и отслеживать при работе с рисками срыва проектных работ .

Причины возможного срыва работ весьма разнообразны, они зависят от конкретных условий и не сводятся лишь к техническим аспектам. Разработчики должны учитывать, с одной стороны, такие особенности ведения проекта, как техническая политика руководства фирмы и заказчика, их компетентность, их расчет на удачу, а с другой — кредитоспособность, репутацию тех, кто предлагает заказ. Риск невыполнения проекта может быть связан и с изменением рыночной конъюнктуры. Ненадежность подрядчиков — еще один пример проектного риска. Наконец, есть чисто внутренние причины рисков : сбои в используемом окружении (программном и техническом), неточность предъявляемых требований, ненадежность кадров (принятый на ключевую роль сотрудник может отказаться от контракта в самый неподходящий момент).

Чтобы снизить влияние рисков на развитие проекта, менеджер должен разработать специальный план, называемый далее планом управления рисками . Содержание этого плана — идентификация рисков данного проекта и мероприятия, снижающие зависимость его от рисков. Мы не будем обсуждать методики разработки плана управления рисками , поскольку они всегда завязаны на конкретные методологии. Более того, лишь немного упрощая, можно сказать, что любая методология строится как способ преодоления рисков. Отношение к рискам можно использовать в качестве критерия для классификации методологий, а также для выбора методологии реального проекта с учетом того, какие риски в данном проекте рассматриваться как существенные. Остановимся на общих положениях, которых целесообразно придерживаться при организации работ для минимизации рисков.

При составлении плана управления рисками нужно быть совершенно уверенным в том, что рассматриваются только подлинные риски, а не известные проблемы или условия, т.е. причины беспокойства за проект, которые не влияют на достижение целей проекта. Таким образом, нужно различать:

- причины риска — определенные события или обстоятельства в проекте или в его окружении, которые вызывают неопределенность;

- риски — неопределенные события или обстоятельства, возникновение которых может привести к воздействию на процесс достижения целей проекта:

- к негативному воздействию, если в результате траектория проектной деятельности выходит из области допустимости;

- нейтральному воздействию, если траектория не выходит из этой области;

- к позитивному воздействию, когда новая траектория не только остается допустимой, но и по разным причинам оказывается предпочтительнее других траекторий, которые могли бы реализоваться, если бы рисковая ситуация не возникла;

Это разбиение рисков на составляющие принято, например, в стандарте PMBOK [48]. При описании стратегии оперирования рисками мы придерживаемся рекомендаций этого стандарта. Схематически составляющие рисков показаны на рис. 16.1. Разный способ показа составляющих риска на схеме (блок причины — прямоугольник , сам риск — облако, воздействие — овал) отражает степень неопределенности. Стрелка от причины к воздействию через риск отражает развитие рисковых событий, которыми нужно управлять в проекте. Приведенная схема была предложена Дэвидом Хилсоном [42], которого, подчеркивая безусловную компетенцию в вопросах управления рисками , часто называют Доктором Риск.

Стоит подчеркнуть, что в определении составляющих риска мы говорим о траекториях, которые могут реализоваться, а не об операционных маршрутах, поскольку для маршрутов всегда подразумеваются все возможные продолжения развития проекта. Рисковые траектории — это подмножество операционных маршрутов , которое выделяется в связи с причинами рисков , наступлением рисков и возможными последствиями рисков .

Первая стадия составления плана управления рисками при любой методологии — идентификация рисков. Традиционные подходы, как последовательные, так и консервативные итерационные, исходят из не очень реалистичной гипотезы о том, что можно выделить все риски, т.е. указать на все причины, события и их последствия. Радикальные быстрые методологии утверждают, что при решении ближайшей задачи возможность рисков сведена к минимуму, а потому специальный анализ рисков не требуется.

Однако в любом случае неопределенность проекта остается, и преодолевать риски приходится, а значит, их нужно учитывать и готовиться к их преодолению. Разделение на причины, наступление и последствия рисков — первый шаг в такой подготовке. Для его осуществления можно рекомендовать следующую лингвистическую формулу, использование которой должно помочь в выявлении реальных рисков:

Признаки рисковой ситуации

· Случайный хар-р события, кот. опр-ет, какой из возможных исходов реализуется на практике (неопред-ть).

· Известны или можно определить вероятности доходов и ожидаемые результаты.

· Вероятность возникновения убытков

· Вероятность получения доп. прибыли.

Фин. риски – это ком. риски.

Чистые риски –в озможность получения убытка или нулевого результата.

Спекулятивные риски выражаются в возможности получения как положит., так и отрицат. рез-та.

При выборе решения следует соблюдать принципы:

· Нельзя рисковать больше, чем позволяет собственный капитал;

· Необходимо думать о последствиях риска;

· Нельзя рисковать многим ради малого.

По размеру риск делится на:

Допустимый– вероятность потери прибыли или ее части.

Критический — вероятность потери вложенных средств

Катастрофический–потеря вложенных средств и вероят-ть покрытия потерь за счет собствен.средств.

Кредитные риски – опасность неуплаты заемщиком осн. долга и %, причитающихся кредитору.

% риск – опасность потерь ком. банками, кредит.учреждениями, инвестиционными фондами в результате превышения % ставок, выплачиваемых ими по привлеченным средствам, над ставками по представленными кредитам.

Риски прямых фин. потерь:

Биржевой – опасность потерь от биржевых сделок (риск неплатежа комиссион. вознаграждения, риск неплатежа по биржевым сделкам).

Селективный – неверный выбор вложений.

Риск банкротства – опасность в рез-те неправильного выбора вложений, потери СК и, =>, неспособность рассчитаться по своим обязательствам.

Валютные риски – колебание курса валюты (изменение одной ин. валюты по отношению к другой).

Риск упущенной фин. выгоды – риск наступления косв. (побоч.) фин.ущерба (неполучен.прибыль) в резу-те неосуществления к.-л. мероприятия(напр., страх-я) или остановки хоз. деят-ти.

Риски, связан.с покупател. способностью денег:

Инфляционные – риск того, что получен. доходы в рез-те высокой инфляции обесцениваются с т. з. покупательной способности быстрее, чем растут.

Дефляционный риск — это риск того, что при росте дефляции произойдет падение уровня цен, ухудш. эк. усл. предпринимательства => снижение доходов.

Риск ликвидности – возможность потерь при реализации ц/б и др/ товаров из-за изменения оценки их кач-ва и потребительской стоимости.

Процесс управления инвестицион/рисками.

1. Идентификация рисков

2. Выявление источников и V информации, необходимых для оценки;

3. Опр-е критериев и способов анализа рисков;

4. Разработка мероприятий по снижению рисков и выбор форм их страхования;

5. Мониторинг рисков с целью осущ-я необход. корректировки их значений

6. Ретроспективный анализ регулирования рисков.

1–выявление состава и содержания возможных рисков. В соответ-и с классификацией рисков по конкретной хозяйствен. операции (виду деятельности) — выявление состава и содержания рисков по группам вложений и по совокупности вложений в целом.

2 Источники информации. Информация: — об участниках деят-ти;

— о текущей конъюнктуре рынка и тенденциях ее изменения;

— о предполагаемых событиях, способных оказать значимое влияние на рынок;

— об изменениях в нормативной базе, воздействий на деят-ть субъектов;

— об условиях инвестиционных вложений.

Методы оценки уровня рисков:

· Метод имитационного моделирования (метод Монте-Карло);

· Метод «Дерева решений», ( «Дерево вероятностей проекта »).

Осн.направления нейтрализации рисков.

Диверсификация – процесс распределения инвестицион. средств между различ. объектами вложения капитала, кот. непосредств-но не связаны между собой с целью снижения степени рискаи потерь доходов.

Страхование риска – отказ от части дохода в целях избегания рисков.

Хеджирование – процесс уменьшения риска возможных потерь посредством реализации системы мер (валютные оговорки, форвардные операции, опционы и др.).

Лимитирование — установление систем ограничений как сверху, так и снизу способствующие уменьшению степени риска.

Основные направления эк. воздействия гос-ва на экономику

· Кредитно-ден.политика, основан.на регулировании кол-ва денег в обращении в целях воздействия на рост ВВП, уровень цен, сглаживание измен-ий рын. конъюнктуры;

· Валютная политика, направленная на обеспечение устойчивого курса нац. валюты с помощью различ. систем его поддержания и активной политики нац.банков;

· Внешнеэкономическая (таможенная политика в том числе), направлен. на регулирование ситуации внутри таможенной террит-и, эк.взаимоотношений с др. гос-ами и защиту внутреннего рынка и нац. производителей с помощью методов тарифного и нетарифного регулирования;

· Политика в области гос финансов, направлен.на мобилизацию необход. средств, так и на стимулирование эк. развития посредством благоприятной налогово-кредитной политики, льгот, финансирования и других инструментов гос. финансов.