К приемам снижения степени риска относятся

Finhealthy

Финансы и общество

Приемы риск-менеджмента

Приемы риск-менеджмента представляют собой приемы управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска.

Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени.

Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли.

Удержание риска — это оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю Венчурного капитала.

Передана риска означает, что инвестор передает ответственность .за риск кому-то другому, например страховой компании. В данном случае передача риска произошла путем страхования риска.

Снижение степени риска — это сокращение вероятности и объема потерь.

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются:

· приобретение дополнительной информации о выборе и результатах;

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов.

Диверсификация позволяет избежать часть риска при распределении капитала между разнообразными видами деятельности. Например, приобретение инвестором акций 5 разных акционерных обществ вместо акции одного общества увеличивает вероятность получения им среднего дохода в 5 раз и соответственной 5 раз снижает степень риска.

Информация играет важную роль в риск-менеджменте. Финансовому менеджеру часто приходится принимать рисковые решения, когда результаты вложения капитала не определены и основаны на ограниченной информации. Если бы у него была более полная информация, то он мог бы сделать более точный прогноз и снизить риск. Это делает информацию товаром, причем очень ценным. Инвестор готов заплатить за полную информацию.

Стоимость полной информации рассчитывается как разница между ожидаемой стоимостью какого-либо приобретения или вложения капитала, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Лимитирование — это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым о» экономит на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания натуральных и денежных страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску.

Создание предпринимателем обособленного фонда возмещения возможных убытков в производственно-торговом процессе выражает сущность самострахования. Основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности. В процессе самострахования создаются I различные резервные и страховые фонды. Эти фонды в зависимости от цели назначения могут создаваться в натуральной или денежной форме.

Резервные денежные фонды создаются прежде всего на случай покрытия непредвиденных расходов, кредиторской задолженности, расходов по ликвидации хозяйствующего субъекта и т.п.

Создание резервного фонда является обязательным для акционерного общества, кооператива, предприятия с иностранными инвестициями.

Акционерное общество и предприятия с участием иностранного капитала обязаны в законодательном порядке создавать резервный фонд в размере не менее 10% и не более 25% от уставного капитала.

Акционерное общество зачисляет в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученной при их реализации по цене, превышающей номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости.

Резервный фонд акционерного Общества используется для финансирования непредвиденных расходов, в том числе также на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности прибыли для этих целей.

Хозяйствующие субъекты и граждане для страховой защиты своих имущественных интересов могут создавать общества взаимного страхования.

Приемы снижения степени риска

Приемы управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени. Снижение степени риска — это сокращение вероятности и объема потерь. Для снижения степени риска применяются различные приемы. Наиболее распространенными являются: диверсификация; приобретение дополнительной информации о выборе и результатах; лимитирование; самострахование;страхование.

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов. Диверсификация позволяет избежать часть риска при распределении капитала между разнообразными видами деятельности.. Лимитирование — это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п. Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания натуральных и денежных страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску. Наиболее важным и самым распространенным приемом снижения степени риска является страхование риска. Страхование — это отношение по защите имущественных интересов хозяйствующих субъектов и граждан при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов. Классификация страхования представляет собой систему деления страхования на отрасли, виды, разновидности, формы, системы страховых отношений. В основе такого деления лежат различия в объектах страхования, категориях страхователей, объеме страховой ответственности и форме проведения страхования.

В настоящее время широко стало развиваться страхование предпринимательских рисков. Основной целевой функцией предпринимательства является получение прибыли, что ведет к укреплению финансового состояния предпринимателя. Поэтому предпринимательские риски — это финансовые риски. К страхованию этих рисков относятся страхование недополучения прибыли или доходов (упущенной выгоды), страхование на случай неплатежа по счетам продавца продукции, страхование на случай снижения заранее оговоренного уровня рентабельности, страхование от простоев оборудования, перерывов в торговле, валютных рисков и др.

Валютные риски наступают в момент поступления выручки на счет экспортера. Во внешнеэкономическом контракте фиксируются два вида валют: валюта цены и валюта платежа. Валютные риски проявляются при изменении за время осуществления внешнеторговой операции курсового соотношения между валютой платежа и валютой, в которой выражены издержки экспортера или ведется учет его валютных поступлений. Применяются два метода страхования от валютных рисков: валютные оговорки; форвардные операции. Валютные оговорки представляют собой специально включаемое в текст контракта условие, в соответствии с которым сумма платежа должна быть пересмотрена в той же пропорции, в которой произойдет изменение курса валюты платежа по отношению к валюте оговорки. Валютные оговорки увязывают размеры причитающихся платежей с изменениями на валютных и товарных рынках. Это наиболее распространенный метод страхования от валютных рисков. Валютные оговорки бывают: косвенными, прямыми и мультивалютными. Косвенная валютная оговорка применяется в тех случаях, когда цена товара зафиксирована в одной из наиболее распространенных в международных расчетах валют (доллар США, японская иена и др.), а платеж предусматривается в другой денежной единице, обычно национальной валюте. Прямая валютная оговорка применяется, когда валюта цены и валюта платежа, обусловленной в контракте, ставится в зависимость от изменения курса валюты платежей по отношению к другой, более стабильной валюте, так называемой валюте оговорки. Мультивалютные оговорки — это оговорки, действие которых основано на коррекции суммы платежа пропорционально изменению курса валюты платежа, но не к одной, а к специально подобранному набору валют («валютная корзина»), курс которых рассчитывается как их средняя величина по определенной методике, например, на базе среднеарифметического процента отклонения курса каждой из валют «корзины» от исходного уровня или на базе изменения расчетного среднеарифметического курса оговоренного набора валют. Сущность форвардных операций по страхованию валютных рисков заключается в следующем. При представлении коммерческого предложения или при подписании контракта экспортер, зная примерный график поступления платежей по контракту, заключает со своим банком соглашение о переуступке ему будущих поступлений в валюте по заранее определенному форвардному курсу. Форвардные операции проводятся уполномоченными банками, форвардные операции являются также частью хеджирования. Термин «хеджирование» (англ. — ограждать) используется в банковской, биржевой и коммерческой практике для обозначения различных методов страхования валютных рисков от неблагоприятных изменений курса валют в будущем. Контракт, который служит для страховки от рисков изменения курсов цен, носит название хедж (англ. — изгородь, ограда). Хозяйствующий субъект, осуществляющий хеджирование, называется хеджер. Существуют две операции хеджирования: хеджирование на повышение;хеджирование на понижение. Хеджирование на повышение, или хеджирование покупкой, представляет собой биржевую операцию по покупке срочных контрактов: форвардных или опционов. Хедж на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения курсов валют в будущем. Он позволяет установить покупную цену (т.е. курс валюты) намного раньше, чем будет приобретена валюта. Таким образом, хеджер, осуществляющий хеджирование на повышение, страхует себя от возможного повышения курса валюты в будущем. Хеджирование на понижение, или хеджирование продажей, — это биржевая операция с продажей срочных контрактов. Хеджер, осуществляющий хеджирование на понижение, предполагает осуществить в будущем продажу валюты и поэтому, продавая на бирже форвардный контракт или опцион, страхует себя от возможного снижения курса валюты в будущемТаким образом, хедж на понижение применяется в тех случаях, когда валюту необходимо продать позднее. Хеджер стремится снизить риск, вызванный неопределенностью курсов валюты на рынке, с помощью покупки или продажи срочных контрактов. Это дает возможность зафиксировать курс и сделать доходы или расходы более предсказуемыми. При этом риск, связанный с хеджированием, не исчезает. Его берут на себя спекулянты, т.е. участники рынка, идущие на определенный, заранее рассчитанный риск. Хеджирование производится прежде всего на фьючерском рынке. Хеджер приходит на рынок, чтобы передать кому-то свою долю риска. Спекулянт берет этот риск на себя в надежде получить прибыль. Важным моментом является также то, что спекулянт обычно вовлечен в операции лишь на одном рынке. Если хеджер может компенсировать свои потери на фьючерсном рынке прибылью, полученной на рынке реального товара, то спекулянт должен быть готов к возможным убыткам на фьючерсном рынке.

Средства и способы снижения степени риска

Финансовые риски разрешаются с помощью различных средств и способов.

Средствами разрешения финансовых рисков являются:

1. Избежание риска – простое уклонение от мероприятия, связанного с риском. Однако, избежание риска для предпринимателя зачастую означает отказ от получения прибыли.

2. Удержание риска подразумевает оставление риска за инвестором, т. е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала.

3. Передача риска означает, что инвестор передает ответственность за финансовый риск кому-то другому, например, страховому обществу. В данном случае передача риска произошла путем страхования финансового риска.

4. Снижение степени риска – сокращение вероятности и объема потерь.

При выборе конкретного средства разрешения финансового риска инвестор должен исходить из следующих принципов:

1) нельзя рисковать больше, чем это может позволить собственный капитал;

2) надо думать о последствиях риска;

3) нельзя рисковать многим ради малого.

Реализация первого принципа («нельзя рисковать больше, чем это может позволить собственный капитал») означает, что, прежде чем вкладывать капитал, инвестор должен:

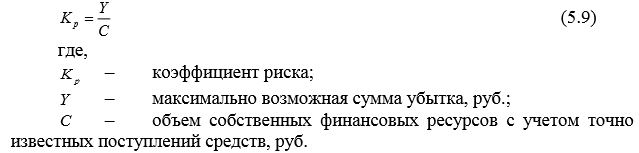

определить максимально возможный объем убытка по данному риску;

сопоставить его с объемом вкладываемого капитала;

сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству инвестора.

При портфельных инвестициях, т. е. при покупке ценных бумаг, которые можно продать на вторичном рынке, объем убытка обычно меньше суммы затраченного капитала. Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, ведущего к банкротству. Она измеряется с помощью коэффициента риска:

Исследования рисковых мероприятий, позволяют сделать вывод, что оптимальный коэффициент риска составляет 0,3, а коэффициент риска, ведущий к банкротству инвестора,– 0,7 и более.

Реализация второго принципа («надо думать о последствиях риска») требует, чтобы инвестор, зная максимально возможную величину убытка, определил бы, к чему она может привести, какова вероятность риска, и принял бы решение об отказе от риска (т. е. от мероприятия), о принятии риска на свою ответственность или о передаче риска на ответственность другому лицу.

Действие третьего принципа («нельзя рисковать многим ради малого») особенно ярко проявляется при передаче финансового риска. В этом случае он означает, что инвестор должен определить приемлемое для него соотношение между страховой премией и страховой суммой. Страховая премия, или страховой взнос, – это плата за страховой риск страхователя страховщику. Страховая сумма – это денежная сумма, на которую застрахованы материальные ценности (или гражданская ответственность, жизнь и здоровье страхователя). Риск не должен быть удержан, т. е. инвестор не должен принимать на себя риск, если размер убытка относительно велик по сравнению с экономией на страховых взносах.

Для снижения степени финансового риска применяются различные способы:

приобретение дополнительной информации о выборе и результатах,

секъюритизация и др.

Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска.

Диверсификация – это рассеивание инвестиционного риска, т. е. распределение инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой. На принципе диверсификации базируется деятельность инвестиционных фондов, которые продают клиентам свои акции, а полученные средства вкладывают в различные ценные бумаги, покупаемые на фондовом рынке и приносящие устойчивый средний доход. Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Так, приобретение инвестором акций 5 разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в 5 раз и соответственно в 5 раз снижает степень риска.

Приобретение информации. Инвестор иногда принимает решения, когда результаты неопределенны и основаны на ограниченной информации. Естественно, что если бы у инвестора была более полная информация, он мог бы сделать лучший прогноз и снизить риск. Это делает информацию товаром. Информация является очень ценным товаром, за который инвестор готов платить большие деньги, а раз так, то вложение капитала в информацию становится одной из сфер предпринимательства. Стоимость полной информации рассчитывается как разница между ожидаемой стоимостью какого- нибудь приобретения, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Лимитирование – это установление лимита, т. е. предельных сумм расходов, продажи, кредита и т. п. Лимитирование является важным средством снижения степени риска и применяется банками при выдаче ссуд при заключении договора на овердрафт и т.п.; хозяйствующим субъектом – при продаже товаров в кредит (по кредитным карточкам), по дорожным чекам и еврочекам и т.п.; инвестором — при определении сумм вложения капитала и т.п.

Страхованиевыражается в том, что инвестор готов отказаться от части доходов, лишь бы избежать риска, т. е. он готов заплатить за снижение степени риска до нуля. Фактически если стоимость страховки равна возможному убытку (т. е. страховой полис с ожидаемым убытком 200 тыс. руб. будет стоить 200 тыс. руб.), инвестор, не склонный к риску, захочет застраховаться так, чтобы обеспечить полное возмещение любых финансовых потерь, которые он может понести. Страхование финансовых рисков является одним из наиболее распространенных способов снижения его степени.

Секьюритизация (от англ. securities – «ценные бумаги») – финансовый термин, означающий одну из форм привлечения финансирования путём выпуска ценных бумаг, обеспеченных активами, генерирующими стабильные денежные потоки (например, портфель ипотечных кредитов, автокредитов, лизинговые активы, коммерческая недвижимость, генерирующая стабильный рентный доход и т. д.). В последнее время под термином «секьюритизация» в узком смысле стали понимать инновационную форму финансирования. Понятие Asset Securitisation (секьюритизация активов) обозначает новую технику привлечения средств, которая получила широкое признание сначала в США, а потом и в Европе. Речь идет о механизме, при котором финансовые активы списываются с баланса предприятия, отделяются от остального имущества и передаются специально созданному финансовому посреднику (Special Purpose Vehicle — SPV), а затем рефинансируются на денежном рынке или рынке капитала. Рефинансирование осуществляется либо посредством выпуска Asset- Backed Securities – ABS (ценные бумаги, обеспеченные активами), либо путем получения Asset-Backed Loan (синдицированного кредита). В последнее время, рынок секьюритизации активов развивается стремительными темпами. В США объем обращающихся на рынке ABS уже давно перевалил за 3 трлн. долл. В старом свете рынок пока не достиг таких огромных размеров и во многих странах (Швеция, Дания, Ирландия, Бельгия) пока еще носят эпизодический характер, компании которых редко прибегают к данной технике. В первую очередь секьюритизация может быть интересна коммерческим банкам, имеющим значительные портфели однородных кредитов, лизинговым компаниям, фондам недвижимости и девелоперам.

Дата добавления: 2018-06-01 ; просмотров: 433 ;

Способы снижения степени финансового риска: диверсификация, лимитирование, страхование, секьюритизация

Высокая степень финансового риска проекта приводит к необходимости поиска путей ее искусственного снижения.

Снижение степени риска — это сокращение вероятности и объема потерь.

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются:

· Диверсификация представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой.

Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в пять раз и, соответственно, в пять раз снижает степень риска.

Таким образом, риск состоит из двух частей: диверсифицируемого и недиверсифицируемого риска.

Диверсифицируемый риск, называемый еще несистематическим, может быть устранен путем его рассеивания, т.е. диверсификацией.

Недиверсифицируемый риск, называемый еще систематическим, не может быть уменьшен диверсификацией.

· Лимитирование — это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

· Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, лишь бы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля. Страхование финансовых рисков является одним из наиболее распространенных способов снижения его степени.

· Секьюритизация (от англ. securities — ценные бумаги) -это участие двух банков в кредитной операции. Кредитная сделка выполняется в два этапа:

1) разработка условий и заключение кредитного договора (сделки);

2) предоставление кредита заемщику. Суть секьюритизации состоит в том, что эти два этапа выполняются различными банками.

Содержание приемов финансового менеджмента

В основе движения финансовых ресурсов лежит движение капитала, поэтому содержанием приёмов финансового менеджмента являются денежные отношения, связанные с оборотом капитала и движения денег. Приёмы финансового менеджмента представляют собой способы воздействия денежных отношений на объект управления для достижения конкретной цели. По направлениям действия приёмы финансового менеджмента можно сгруппировать по группам:

1)приёмы, направленные на перевод денежных средств.

2)приёмы, направленные на перемещение капитала для его прироста.

3)приёмы, носящие спекулятивный характер.

4)приёмы, направленные на сохранение способности капитала приносить высокий доход.

Приёмы по переводу денежных средств означают способы расчётов за купленные товары (работы, услуги). Их основу составляют денежные отношения, связанные с куплей-продажей этих товаров.

Перемещение капитала для его прироста — это инвестиционная сделка, связанная с долгосрочным вложением капитала. Поэтому приёмы, направленные на перемещение капитала, представляют собой способы получения дохода на этот капитал в форме его прироста.

Спекулятивная операция есть краткосрочная сделка по получению прибыли в виде разницы в ценах (курсах) покупки и продажи, разницы в процентах, взятых взаймы и отданных в кредит и т.д.

Приёмы, направленные на сохранение способности капитала приносить высокий доход, представляют собой приёмы управления движением капитала в условиях риска и неопределенности хозяйственной ситуации.

43. Приемы, направленных на перевод денежных средств (кредитные и дебетовые карточки. Смарт-карты, платежное поручение, платежное требование, аккредитив, банковский перевод, инкассо, трансферт)

Приёмы финансового менеджмента

Кредитная карточка — платежно-расчётный документ, выдаваемый банками своим вкладчикам для оплаты приобретаемых товаров и услуг. Они представляют собой пластиковую кредитную карточку с указанием имени владельца, присвоенного шифра, образца подписи и срока действия.

Дебитная карточка — платежно-расчётный документ, выдаваемый банками своим вкладчикам для оплаты товаров и услуг, для получения наличных денег в банкоматах. Дебитные карточки имеют закодированную сумму счета владельца карточки. Оплата по дебитным карточкам производится путем прямого списания со счета плательщика из суммы закодированной на карточке.

Смарт-карта — пластиковая карточка с встроенным микропроцессором, этим она отличается от дебитной карточки. Смарт-карта имеет большую скорость расчётов, так как не требует телефонной связи с банком эмитентом.

Платежное поручение представляет собой поручение хозяйствующего субъекта о перечислении определенной суммы денег со своего счета на счет другого хозяйствующего субъекта. Платежные поручения по договоренности сторон могут быть срочные, долгосрочные, отсроченные.

Платежное требование — поручение представляет собой расчётный документ, содержащий требование продавца к покупателю оплатить на основании направленных ему, минуя банк, расчётных и отгрузочных документов стоимость поставленных по договору товаров. Плательщик, определив возможность, сдает этот документ в обслуживающий его банк для перечисления акцептованной суммы на расчётный счет продавца.

Аккредитив — условное денежное обязательство банка, выдаваемое им по поручению покупателя в пользу продавца, по которому банк, открывший счёт (банк-эмитент), может произвести платежи продавцу или дать полномочия другому банку производить такие платежи при наличии документов, предусмотренных в аккредитиве. Аккредитивы бывают: отзывные, не отзывные, подтвержденные, неподтвержденные, переводные, револьверные (возобновляемые), покрытые, непокрытые.

Инкассо — банковская операция, посредством которой банк по поручению своего клиента получает на основании расчётных документов, причитающиеся ему денежные средства от плательщика за отгруженные в его адрес товары (работы, услуги) и зачисляет их на его счет в банке. Упрощенно инкассо можно определитькак поручение продавца своему банку получить от покупателя непосредственно или подтверждение, что эта сумма будет выплачена в установленный срок.

Банковский перевод, расчёты по открытому счёту — это формы расчётов за экстренно-импортные операции.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.