Риск это риск неоплаты задолженности дебитором

На какие виды подразделяются финансовые риски?

Фонд тестовых вопросов для контроля знаний

по курсу «Оценка рисков»

1. Риск – это:

а) неблагоприятное событие, влекущее за собой убыток;

б) все предпосылки, могущие негативно повлиять на достижение стратегических целей в течение строго определенного временного промежутка;

в) вероятность наступления стихийных бедствий либо технических аварий;

г) вероятность провала программы продаж;

д) вероятность успеха в бизнесе.

2. Управление риском – это:

а) отказ от рискованного проекта;

б) комплекс мер, направленных на снижение вероятности реализации риска;

в) комплекс мер, направленных на компенсацию, снижение, перенесение, принятие риска или уход от него;

г) комплекс мероприятий, направленных на подготовку к реализации риска.

3. VAR – это:

а) парадигма стоимости риска (Value-at-Risk);

б) показатель объемов потерь прибыли (Volume at Reduce);

в) степень сопротивления персонала рискованным проектам (Volume at Resistance);

г) объем риска (Volume of Accepted Risk).

Какие подходы выделяют при расчете VAR?

Что из перечисленного не является элементом расчета VAR для одного актива?

а) текущая стоимость актива;

б) чувствительность стоимости к неблагоприятному изменению фактора риска;

в) изменение стоимости в перспективе;

г) возможное изменение фактора риска при данном доверительном уровне;

д) все вышеперечисленные ответы верны;

е) все вышеперечисленные ответы не верны.

Какие из перечисленных источников могут использоваться для информационного

Обеспечения в оценке рисков?

а) контракты, договоры об имущественных сделках;

б) имидж руководства организации;

в) кредитные договоры;

г) тенденции развития рынков;

д) бухгалтерская отчетность;

е) статистическая отчетность.

Какие риски могут принести дополнительную прибыль фирме?

д) реализация риска в принципе не может принести дополнительную прибыль ком-

8. Подразделение рисков на спекулятивные и чистые основано на:

а) классификации субъектов риска;

б) классификации объектов риска;

в) характере оценки риска;

г) характере последствий риска.

9. По сфере возникновения выделяют следующие типы рисков:

а) производственный риск;

б) кадровый риск;

в) информационный риск;

г) финансовый риск;

д) коммерческий риск.

10. Коммерческий риск – это риск, возникающий:

а) на коммерческих предприятиях;

б) при заключении коммерческих сделок;

в) в процессе реализации товаров или услуг;

г) в процессе производства товаров или услуг.

Относятся ли риски, связанные с транспортировкой товаров, к группе коммер-

Ческих рисков?

в) это зависит от характера транспортировки.

На какие виды подразделяются финансовые риски?

д) риски распределения доходности.

13. Валютный риск связан с:

а) покупкой и продажей валют;

б) любыми потерями, обусловленными изменением курса иностранной валюты;

в) обменом одной иностранной валюты на другую;

г) ошибками при расчете кросс-курсов.

14. Инфляционный риск – это:

а) риск увеличения темпов инфляции;

б) риск опережения роста доходов темпом их обесценивания;

в) риск инфляционных ожиданий;

г) риск возникновения разницы в темпах инфляции на разных рынках сбыта.

15. Системный риск – это:

а) риск ухудшения конъюнктуры какого-либо рынка;

б) риск разрушения системы управления организацией;

в) общая система рисков, которым подвергнута организация;

г) система оценки и управления рисками.

16. Деловой риск – это:

а) риск неоплаты задолженности дебитором;

б) риск провала коммерческого проекта;

в) риск разрушения деловых отношений;

г) риск неисполнения обязательств по договору купли-продажи.

17. Инновационный риск – это:

а) риск срыва сроков сдачи результатов научно-технических исследований;

б) риск того, что новый товар не будет принят рынком;

в) риск того, что инновационный проект не будет реализован или окуплен;

г) риск, связанный с утечкой информации об используемых фирмой инновациях.

«Карта рисков» для эффективного управления дебиторской задолженность

Сбытовиками, как считается, чаще становятся оптимисты, а в службе, отвечающей за сбор дебиторской задолженности, должны работать пессимисты. По практике еще важнее, чтобы у всех участвующих в этом процессе была объективная картина состояния дел с платежами клиентов, а управление «дебиторкой» не пускалось на самотек. Практическое решение этой задачи можно сегодня сильно облегчить за счет использования специализированных информационных сервисов, появившихся на российском рынке.

ЭЛКОМ-ЭЛЕКТРО — один из лидеров на рынке поставок электротехнической продукции, дистрибьютор 16 кабельных заводов и 23 электротехнических и светотехнических предприятий. При работе со своими многочисленными контрагентами мы используем отсрочку платежа — в качестве одного из инструментов для привлечения новых клиентов и увеличения оборота с текущими.

Работу с дебиторской задолженностью мы делим на три основных этапа:

- во-первых, проверка клиента перед предоставлением ему отсрочки платежа;

- во-вторых, работа с клиентом в рамках предоставленной оторочки;

- в-третьих, работа по возврату просроченной дебиторской задолженности (в случае ее возникновения)

Проверка на входе

На каждом из этих этапов участвуют сотрудники различных подразделений: менеджеры по продажам, служба безопасности, юристы, финансовая служба.

Чем больше у вас «клиентов-отсрочников», тем сложнее организовать совместную работу всех подразделений, быстро оценивать происходящие у контрагентов изменения и эффективно управлять всей этой системой. Между теми от того, насколько правильно выстроены эти бизнес-процессы, напрямую зависят вероятность возникновения просрочки и шансы на возврат долга.

Как когда-то была выстроена работа с «дебиторкой» у нас? Службу безопасности обычно привлекали только на двух этапах: либо на этапе проверки контрагента, когда собирались его прокредитовать, либо когда уже была нужна наша помощь в возврате долга. И обычно это происходило уже спустя несколько месяцев после его возникновения.

При появлении просрочки продавцы обычно тянули до последнего и обращались за помощью, когда перспектива успешного возврата уже была минимальная. Все остальное время сотрудники коммерческой службы были предоставлены сами себе. За тем, что происходит с дебитором, тоже никто особо не следил.

Стало ясно, что нужна полноценная и эффективно работающая система управления дебиторской задолженностью:

- описанный, формализованный бизнес-процесс с конкретными ответственными лицами на каждом этапе, жесткими сроками, точками контроля;

- внутреннее обучение персонала знанию документов, регламентирующих работу с дебиторской задолженностью;

- изменение мотивации менеджеров (просроченный долг и нарушение установленных правил должно отражаться на их бонусах);

- максимальная автоматизация и контроль бизнес-процессов на уровне ERP/CRM-системы;

- анализ ключевых показателей, связанных с «дебиторкой», регулярная оценка всего пула дебиторов, чтобы в случае необходимости оперативно корректировать условия работы с ними.

Тут имеет смысл рассказать, какую роль сыграло внедрение в практику нашей работы новых инструментов, разработанных в системе СПАРК.

На этапе № 1 мы выполняем проверку контрагента по ряду контрольных точек: ЕГРЮЛ, арбитражные дела, исполнительные производства, отчет из Бюро кредитных историй, данные платежной дисциплины и т. д. СПАРК позволяет увидеть сразу в одном месте всю нужную информацию из различных источников, а также напрямую заказать кредитный отчет.

Отдельно хочу сказать про такой показатель, как Индекс платежной дисциплины. Он показывает, насколько вовремя компания оплачивает свои счета. Для этого СПАРК собирает от своих крупных партнеров (энергоснабжающих и телекоммуникационных компаний, крупных дистрибьютеров, предприятий других отраслей) реальные сведения о сроках оплаты счетов их контрагентами.

Если Индекс показывает, что у проверяемого юрлица начались задержки оплат, то, как показывает практика, с большой долей вероятности это отразится и на ваших с ним договоренностях.

У нас был случай полтора года назад, когда при проверке одной строительной компании чуть ли не единственным отрицательным моментом по ней был ухудшающийся Индекс платежной дисциплины. По всем остальным критериям компания выглядела вполне благонадежно. Несмотря на наши предостережения, руководитель отдела продаж тогда пренебрег этой информацией и кредит одобрил. И всего через 3 месяца компания перестала платить и нам.

После этого мы стали обращать больше внимания на Индекс платежной дисциплины, который является самым оперативным индикатором финансового состояния бизнеса. Да, Индекс платежной дисциплины рассчитывается в СПАРКе лишь в отношении примерно 15 % наших контрагентов, но эта доля — благодаря активному расширению круга поставщиков платежных данных в систему — постоянно растет.

Кстати, отчеты из кредитного бюро также «перекрывают» далеко не всех контрагентов — юридических лиц. Зато при анализе физических лиц (например, владельца компании) вероятность получения информативного отчета — более 95 %.

Конечно, при анализе контрагента недостаточно опираться лишь на сведения из различных информационных систем, нужно обязательно запросить отзывы непосредственно от людей и компаний, которые взаимодействуют с проверяемым контрагентом. Например, если мы видим, что у проверяемого юрлица есть свежие арбитражные дела, то обязательно постараемся созвониться с истцом и получить от него характеристику в отношении контрагента. Аналогичным образом мы собираем отзывы по проверяемой компании от арендодателей, поставщиков. Контактные телефоны для этого все чаще удается найти в СПАРКе, поэтому можно не тратить время на их поиск в Яндексе или Гугле.

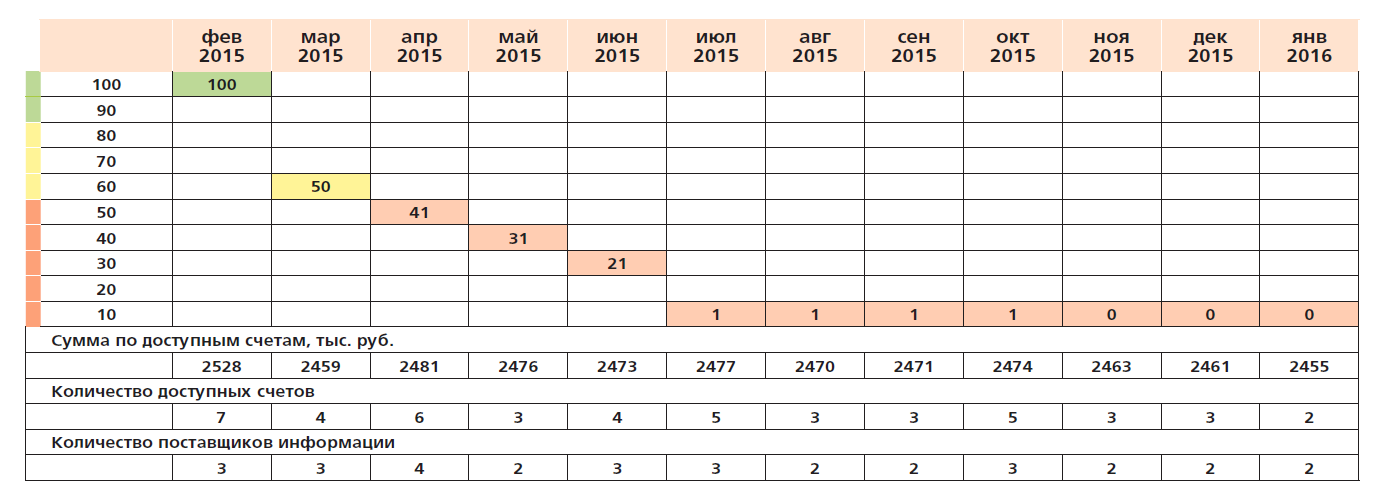

Пример изменения индекса платежной дисциплины у компании-контрагента:

Мы также обязательно запрашиваем у самих контрагентов, с которыми хотим работать на условиях отсрочки платежа, их финансовую отчетность. Благодаря тому, что в СПАРКе по большинству компаний теперь загружается отчетность, есть возможность сравнить данные, которые нам предъявил клиент, с той информацией, которую он сдал в Росстат. Пару раз за год мы обязательно выявляем «рисованную» отчетность, которую нам предъявляют, чтобы получить кредит.

Постоянный мониторинг изменений

На этапе № 2, когда начинается работа с клиентом на условиях отсрочки платежа, очень важно оценивать его состояние в динамике.

Что надо делать:

- Проводить минимум раз в месяц мониторинг изменений. Вручную это делать нереально, поэтому мы ставим список контрагентов и их поручителей на мониторинг в СПАРКе и получаем по электронной почте данные обо всех изменениях: ЕГРЮЛ, арбитражные дела, исполнительные производства и т. д. Именно благодаря этому нам удается вовремя реагировать на изменения. Например, если у прокредитованного юрлица происходит смена директоров/учредителей на массовых, мы закрываем ему кредит. Бывают забавные ситуации, когда о смене собственников рядовой персонал наших контрагентов узнает от нас, а не от своего руководства.

- Анализировать финансовую отчетность после ее обновления. При этом можно не отвлекать клиента просьбами предоставить отчетность, а получать ее прямо через СПАРК.

Регулярно проводить анализ ключевых показателей по портфелю контрагентов. Мы анализируем следующие внутренние показатели:

- отношение дебиторской задолженности к общему обороту;

- сумма просроченной дебиторской задолженности;

- сумма и доля невозвратной просроченной дебиторской задолженности;

- средний срок погашения просроченной дебиторской задолженности;

- стоимость возврата просроченной дебиторской задолженности;

- оборот по клиенту до и после предоставления ему отсрочки платежа.

Данный анализ позволяет вовремя выявлять проблемы в наших бизнес-процессах или же в действиях конкретных сотрудников

Комплексный взгляд на клиентский портфель

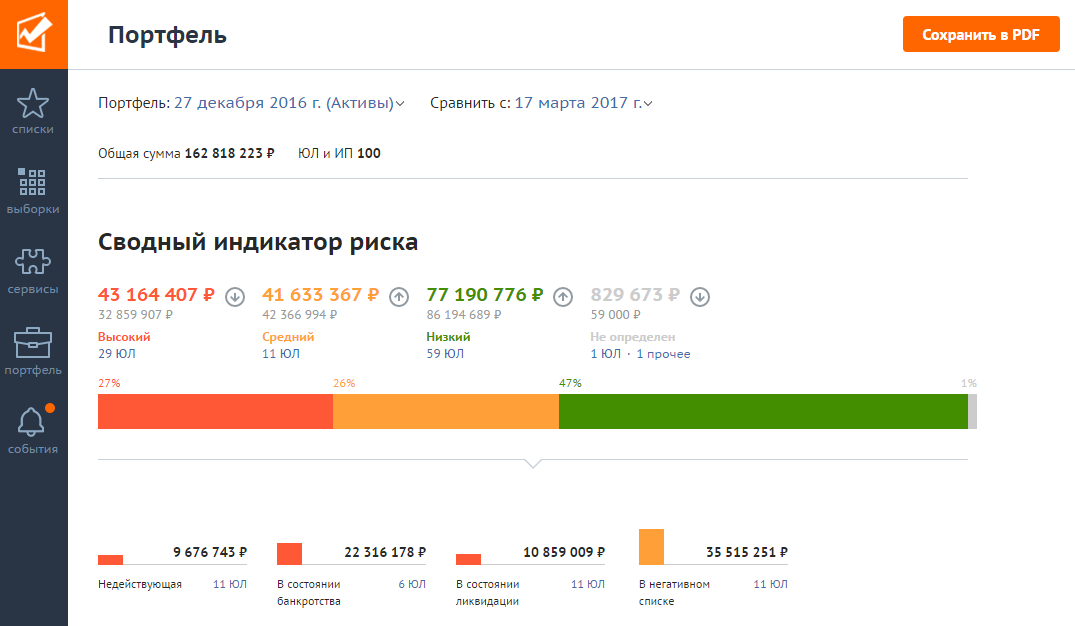

В моем рассказе до сих пор речь шла о данных, которые мы собираем от наших контрагентов или их партнеров, а также об информации, которую мы получаем из СПАРКа. На самом деле теперь есть возможность «скрестить» данные, которые мы сами знаем о своих клиентах, с информацией, которую собрал о них СПАРК, и увидеть в итоге «в деньгах», как распределяется риск по нашему портфелю и как он менялся в течение времени. Речь идет о новом сервисе «Портфель».

Какие «фишки» данного сервиса понравились лично мне? Во-первых, с помощью этой «карты рисков» можно сразу увидеть, какая сумма и по каким компаниям находится под угрозой. Во-вторых, весь загруженный список дебиторов СПАРК сам ставит на мониторинг, чтобы информировать обо всех изменениях. В-третьих, СПАРК сразу выявляет аффилированные компании и объединяет их в группы.

В «Портфель» можно загрузить реальные суммы дебиторской задолженности с разбивкой по конкретным юрлицам. СПАРК оценивает риски по всем контрагентам и выявляет зону максимальной опасности (группу компаний, на которых риски пересекаются). Оценивать риски помогают, с одной стороны, скоринги СПАРКа, с другой, конкретные негативные сигналы в отношении компаний — подача судебного иска, переезд в другой регион.

Таким образом, видна выручка, которая оказалась под угрозой, и та часть будущих платежей, которая находится в безопасности.

Возможны и другие срезы в отношении клиентского портфеля: по виду деятельности, по размеру бизнеса, по региональной принадлежности.

Всю эту информацию можно увидеть в динамике, то есть понять, ухудшается или улучшается профиль риска по вашему клиентскому портфелю с течением времени.

По результатам анализа всех этих показателей легко делать выводы и оперативно принимать управленческие решения, в частности корректировать глубину и сумму отсрочки у отдельных контрагентов. Можно видеть связанные (более 50 % владения) компании, которые требуют единого подхода, прогнозировать источники и масштабы просрочки.

«Портфель» — это ресурс, которые могут использовать разные службы в компании. Поэтому исключается ситуация, когда у различных подразделений оказывается разный уровень знаний о текущей ситуации.

Время — деньги

На этапе взыскания долга важнейшее значение имеет время. Клиент всегда обещает, что заплатит «на следующей неделе», а наш менеджер, боясь испортить с ним отношения, старается до последнего не привлекать к работе службу безопасности и не инициирует начало претензионной работы.

Поэтому так важно уже в момент возникновения просрочки быстро и с минимальными временными затратами понять текущее состояние клиента и принять решение: можем ли мы позволить себе еще ждать или надо начинать активные действия по возврату долга прямо сейчас?

В таких ситуациях мы оперативно делаем экспресс-анализ контрагента с помощью СПАРКа.

Так как цены на продукцию в нашей компании действительно выгодные, периодически мы сталкиваемся с ситуациями, когда задолжавший нам контрагент обращается к нам же, но от имени своего нового юридического лица и уже к другому менеджеру, чтобы продолжить закупать у нас товар, пусть и по предоплате.

Пример оценки рисков по клиентскому портфелю в «деньгах»:

Если такую ситуацию вовремя выявить, то мы получим хороший рычаг воздействия на должника: увидев приход денег от его нового юрлица, можно притормозить отгрузку оплаченного им товара до тех пор, пока он не рассчитается с долгами по своему «старому» контракту (самим при этом следует действовать исключительно в правовом поле). Поэтому, когда задолженность по какой-либо компании переходит в категорию проблемной, мы сразу делаем следующее:

- с помощью СПАРКа выявляем все существующие на данный момент аффилированные с директорами/учредителями должника юрлица и вносим их в специальный «черный список» внутри нашей ERP/CRM-системы;

- ставим в СПАРКе на мониторинг директора/учредителей должника, чтобы знать о фактах создания ими новых юридических лиц.

Благодаря этому мы оперативно узнаем о любых изменениях, касающихся нашего должника, и о попытках тайно продолжить работу с нами от имени других юридических лиц.

Внедрив систему управления дебиторской задолженностью в компании, мы получили вполне осязаемый и счетный эффект.

При увеличении общего объема товарного кредитования удалось снизить процент просроченных долгов, сократить среднее время их погашения в 4 раза.

И все это — при минимальных затратах. Такого результата было бы сложно добиться, если бы мы не использовали инструменты, повышающие эффективность нашей работы и сильно экономящие наше время — прежде всего систему СПАРК.

Тест по «Риск-менеджменту»

Автор работы: Пользователь скрыл имя, 11 Марта 2014 в 16:01, тест

Краткое описание

1. VAR- это — Парадигма стоимости риска(value-at-Risk)

2. Близкая к единице прогнозируемость событий соответствует — Полной определенности

3. В рамках метода минимизации риска к диверсификации относят — Взаимодействие с несколькими поставщиками имущества

4. В соответствии с математической теорией вероятности, процесс проведения программы инвестирования по всей совокупности это — Составные события

Вложенные файлы: 1 файл

Риск-менеджмент- тест.docx

Парадигма стоимости риска(value-at-Risk)

2. Близкая к единице прогнозируемость событий соответствует

3. В рамках метода минимизации риска к диверсификации относят

Взаимодействие с несколькими поставщиками имущества

4. В соответствии с математической теорией вероятности, процесс проведения программы инвестирования по всей совокупности это

5. В соответствии с математической теорией вероятности, элементарными событиями процесса проведения программы инвестирования считаются

Альтернативные периоды кредитования

6. Валютный риск связан с

любыми потерями, обусловленными изменением курса иностранной валюты

7. Вероятность в процессе оценки риска объективным методом – это

отношение числа совершившихся событий к числу предпринятых попыток

8. Волатильность – это:

изменчивость рыночного спроса;

9. Вторая точка вероятности нежелательного исхода, соответствует

«нормальному», «разумному» риску, при котором рекомендуется принимать

обычные предпринимательские решения;

10. Главной функцией риск-менеджмента является

оценка риска для компании в целом;

11. Графическое представление распределения вероятностей событий осуществляется посредством

12. Деловой риск – это:

Риск неоплаты задолженности дебиторам

13. Диссипация риска при формировании инвестиционного портфеля, предполагающего реализацию одновременно нескольких проектов, носит название

14. Для количественной оценки риска в сельском хозяйстве рассчитывается

отклонение от многолетнего тренда урожайности.

15. Для того чтобы обеспечить гарантию достаточности резервных фондов зерна, при расчетах необходимо

к математическому ожиданию добавить три квадратических отклонения

16. Если событие не может произойти ни при каких условиях, его вероятность равна

17. Известный метод экспертных оценок для определения исходных данных предстоящего моделирования инвестиционной программы носит название

18. Инновационный риск – это

риск того, что инновационный проект не будет реализован или окуплен;

19. Интеграция, подразумевающая объединение с посредниками, образующими дистрибьюторскую сеть по сбыту продукции предприятия,– это

Вертикальная прогрессивная (прямая) интеграция

20. Интеграция, предполагающая объединение с конкурентами, – это

21. Интеграция, предполагающая объединение с поставщиками, – это

Вертикальная регрессивная (обратная) интеграция

22. Инфляционный риск – это:

риск опережения роста доходов темпом их обесценивания

23. К классическим видам страхования по имущественным рискам относят

страхование стихийных бедствий, катастроф

24. К методам минимизации риска относят

25. К покрытию убытка на основе страхования прибегают в следующих случаях

Если существует больше совокупности рисков, вероятность реализации которых велика, а суммы предполагаемого ущерба небольшими

26. К финансовым рискам при лизинговой деятельности относят

Риск кредитующего лизингодателя

27. Каждому эксперту, работающему отдельно, представляется

Перечень возможных рисков

28. Какие из перечисленных источников могут использоваться для информационного обеспечения риск-менеджмента?

Контракты, договоры об имущественных сделках

29. Какие категории задач риск-менеджмента можно выделить?

Точность оценок рисков

Управление рисками по их типам

30. Какие подходы выделяют при расчете VAR

31. Какие риски могут принести дополнительную прибыль фирме?

32. Каковы функции объекта управления в риск-менеджменте?

Все перечисленные являются функциями объекта управления

33. Какой метод оценки вероятностей используется в страховании

34. Какой прогнозируемостью характеризуется наступления события (Pt) при полной определенности?

35. Коммерческий риск – это риск, возникающий

процессе реализации товаров или услуг;

36. Критерий гарантированного результата (максимальный критерий Вальда) является критерием:

37. Критерий пессимизма характеризуется выбором

худшей альтернативы с худшим из всех худших значений окупаемости;

38. Критерий среднего отклонения показывает

какой размер резервного фонда зерна необходим для погашения неблагоприятного влияния снижения урожайности зерновых культур на результаты хозяйственной деятельности

39. Кэптиновая компания – это

Это страховая компания, входящая в состав нестраховых организаций;

40. Метод моделирования задачи выбора с помощью «дерева решений» предполагает

графическое построение вариантов решений

41. Метод покрытия убытков из текущих доходов используют, если

величина убытков не велика

это не искажает денежных потоков

42. Методы управления рисками, основанные на четкой идентификации источников риска, носят название

методы локализации риска

43. Методы управления рисками, относящиеся к упреждающим методам управления, носят название

Методы компенсации риска

44. Методы управления рисками, предполагающие исключение рисковых ситуаций из бизнеса, носят название

методы уклонения от риска

45. Методы управления рисками, связанные с распределением риска между стратегическими партнерами, носят название

методы диссипации риска

46. На какие виды подразделяются финансовые риски?

47. Неопределенность, связанную с отсутствием информации о вероятностях состояний среды (природы), называют:

48. Объединение организаций, осуществляющих разные виды деятельности для достижения совместных стратегических целей, – это

49. Объективный метод определения вероятности основан на

вычислении частоты, с которой происходят некоторые события;

50. Основным недостатком кэптиновых компаний является

в случае ущерба кэптиновой компании, он распределяется между всеми участниками

51. Особенностью метода покрытия убытка на основе самострахования является

Работа с большим числом однородных рисков

52. Отклонение от многолетнего тренда урожайности показывает

вероятностный уровень снижения урожайности сельскохозяйственных культур вследствие воздействия неблагоприятных природно-климатических условий;

53. Относятся ли риски, связанные с транспортировкой товаров, к группе коммерческих рисков?

54. Оценки экспертов должны удовлетворять следующему правилу

максимально допустимая разница между оценками двух экспертов по любому виду риска не должна превышать 50

55. Первая точка кривой рисков определяет

вероятность нулевых потерь

56. Планируемые величины в ходе осуществления прогноза оцениваются понятием

57. По времени возникновения неопределенности распределяются на:

Ретроспективные, текущие и перспективные

58. По сфере возникновения выделяют следующие типы рисков

59. По факторам возникновения неопределенности подразделяются на:

экономические и политические

60. Подразделение рисков на спекулятивные и чистые основано на:

Характере последствий риска

61. Позиционирование компании в области «витальный» в матрице стратегического потенциала свидетельствует о

преобладании внутренних сильных сторон и внутренних возможностей над угрозами

62. Позиционирование компании в области «индифферентный» в матрице стратегического потенциала свидетельствует о

том, что показатели по возможностям и угрозам усреднены

63. Позиционирование компании в области «лабильный» в матрице стратегического потенциала свидетельствует о

большем количестве сильных сторон так же, как и угроз и слабых сторон;

64. Позиционирование компании в области «летальный» в матрице стратегического потенциала свидетельствует о

преобладании угроз над сильными сторонами и возможностями.

65. Показатель допустимого риска не должен:

превышать предельного значения

66. Превентивные и поддерживающие мероприятия являются составными элементами

67. При выборе метода покрытия убытка за счет использования займа особое внимание следует уделить исследованию

ликвидности и возвратности займа

68. При использовании метода «Передача риска» покрытие убытка происходит за счет

69. При использовании метода «Сокращение риска» покрытие убытка происходит за счет

70. При использовании метода аналогий применяются

базы данных о риске аналогичных проектов или сделок

71. При минимизации рисков лизинговых операций российские компании используют следующие виды гарантийного обеспечения

поручительство надежных компаний

72. При наличии неопределенностей процесс выбора оптимальных решений:

73. При покрытии убытка из текущего дохода происходит ли на предприятии создание каких-либо фондов

74. При покрытии убытка на основе поддержки государственных либо муниципальных органов к специфическим рискам относят

риски, связанные с внешнеэкономической деятельностью;

75. При получении банковского кредита под инвестиционную программу могут возникнуть риски

Все ответы верны

76. При получении банковского кредита под инвестиционную программу могут возникнуть неопределенности

Все ответы верны

77. При экспертной оценке предпринимательского риска большое внимание следует уделять

78. Примером покрытия ущерба за счет передачи ответственности на основе договора является

79. Прогнозирование внешней экономической обстановки, стратегическое планирование, мониторинг социально-экономической и нормативно — правовой среды, создание системы резервов – все это инструментарий

методов компенсации риска;

80. Процесс снижение риска за счет увеличения разнообразия видов деятельности, рынков сбыта или каналов поставок носит название

81. Разновидностью экспертного метода является

82. Реализация риск-менеджмента на современных предприятиях включает в себя

Выявление последствий деятельности экономических субъектов в ситуации риска

Риск неплатежа

Риск неплатежа – предполагаемое событие, при котором организация окажется не в состоянии своевременно осуществлять платежи по своим долговым обязательствам.

Большинство организаций, предоставляющих коммерческий кредит своим покупателям, уже неоднократно сталкивались с неплатежами, а для некоторых организаций просроченная дебиторская задолженность- это настоящая проблема, медленно, но верно приближающая банкротство самой организации.

Следует также отметить, что для добросовестных организаций, пользующихся коммерческими кредитами от своих поставщиков, риск собственного неплатежа также представляет существенную угрозу, так как при наступлении такого события организация рискует испортить свою кредитную историю и лишиться различных бонусов, скидок и преференций, которая она получала за надлежащую платежную дисциплину, а в худшем случае лишиться доверия и коммерческого кредита со стороны поставщиков.

Причины возникновения неплатежа

Причин, которые могут послужить возникновению неплатежа, огромное множество, поэтому в настоящей статье мы постараемся их структурировать.

Деятельность каждой организации подвержена двум основным видам воздействия- внутреннее и внешнее.

Начнем с внутренних факторов, которые могут привести к возникновению дефолта организации:

- Управленческий фактор – то есть риск неплатежа может возникнуть в следствии произошедших событий, и/или действий, совершенных владельцами или руководством организации, в частности:

- Смена владельцев организации, или изменения в составе владельцев бизнеса;

- Полная или частичная замена руководства организации;

- Ошибки руководства организации при принятии решений.

- и т.п.

- Операционный фактор – то есть риск неплатежа может возникнуть в следствии ошибок, допущенных различными службами организации, в частности:

- Ошибки в маркетинговых исследованиях;

- Ошибки в стратегии продаж и/или закупок;

- Ошибки в планировании коммерческой деятельности;

- Ошибки в кредитной политике организации;

- Ошибки в различных бизнес-процессах организации;

- Непредвиденные расходы и/или убытки;

- Прочие ошибки, возникшие по причине непреднамеренного человеческого фактора.

- и т.п.

- Фактор недобросовестности – то есть риск неплатежа может возникнуть в следствии недобросовестной деятельности сотрудников организации (вне зависимости от должности), в частности:

- Неправомерные действия лица или лиц, являющихся сотрудниками организации, в том числе мошенничество, сговор, коррупция;

- Сознательные действия лица или лиц, являющихся сотрудниками организации, направленные на задержку платежей кредиторам, в целях извлечения выгоды из такой ситуации;

- Осознанные действия лица или лиц, являющихся сотрудниками организации, подпадающие под критерий недобросовестной конкуренции.

- и т.п.

- Форс-мажор – то есть риск неплатежа может возникнуть в следствии внутренних событий непреодолимой силы.

Внешние факторы, которые могут привести к возникновению дефолта организации:

- Рыночный фактор – то есть риск неплатежа может возникнуть в следствии изменения рыночных условий, в частности:

- Ухудшение условий сотрудничества с поставщиками;

- Ухудшение условий кредитования в финансовых институтах;

- Снижение спроса на продукцию организации, не связанного с падением покупательной способности населения;

- Усиление конкурентного давления.

- Макроэкономический или отраслевой фактор – то есть риск неплатежа может возникнуть в следствии макроэкономической нестабильности, например:

- Рост безработицы;

- Рост инфляции;

- Изменение валютного курса;

- Экономический цикл, спад экономической активности.

- Недобросовестный или неправомерный фактор – то есть риск неплатежа может возникнуть в следствии намеренных действий третьих лиц, в частности:

- Недобросовестная конкуренция;

- Рейдерские атаки;

- Противоправные действия третьих лиц, включая, но не ограничиваясь перечисленным: кража, грабеж, вандализм, повреждение или уничтожение активов организации.

- Действие органов государственной власти или контроля с превышением своих полномочий.

- Законодательный фактор – то есть риск неплатежа может возникнуть в следствии изменений существующих законов ,и/или норм, или в следствии вступления в силу новых законов, нормативных актов, стандартов и тп.

- Политический фактор – то есть риск неплатежа может возникнуть в следствии изменений политической обстановки, и/или действий государственных органов власти, в частности:

- Изменение политической обстановки в стране, например: смена власти, волнения, забастовки, протесты, военные действия и т.п.

- Изменения политической обстановки на международном пространстве, например: введение санкций, эмбарго, политическое и экономическое давление.

- Форс-мажор – то есть риск неплатежа может возникнуть в следствии внешних событий непреодолимой силы, например природные (стихийные) бедствия.

Как следует из представленной выше структуры, причин, вследствие которых организация может своевременно не исполнить свои обязательства перед кредитором, огромное множество.

Последствия неплатежа

Не так страшен риск неплатежа, как события, которые могут последовать за таким неплатежом.

Рассмотрим более подробно, какие же последствия могут последовать за неплатежом.

Если организация оказалась в ситуации, когда она не в состоянии своевременно произвести платеж по своим обязательствам, то это называется дефолт. При этом следует понимать, что если организация произвела часть платежа своевременно, а часть просрочила, то все равно это дефолт, если организация предлагает кредитору перенести график платежей на более поздние даты (реструктуризировать), то это тоже дефолт.

Если дефолт организации носит затяжной (по времени) характер и имеет предпосылки к банкротству, или процесс банкротства уже начался, то для кредиторов, предоставлявших коммерческие кредиты такой организации, вероятность получить денежные средства в рамках процедуры банкротства, согласно статистике банкротств юридических лиц в РФ за 2018 год, составляет порядка 1,5%.

Напомним, что согласно ФЗ №127-ФЗ от 26.10.2002 “О несостоятельности (банкротстве), производство по делу о банкротстве в отношении организации может быть возбуждено арбитражным судом при условии, что сумма требований в совокупности составляет не менее чем 300 000 рублей (ст.6 п.2), и обязательства по таким требованиям не исполнены должником в течение 3 месяцев с даты, когда они должны были быть исполнены (ст.3 п.2).

Важно отметить, что не каждый дефолт обязательно перетекает в банкротство. По мнению автора статьи, случаев когда организации выходили из дефолта значительно больше, чем случаев, когда дефолт заканчивался банкротством. Тем не менее, факт неплатежа со стороны организации- это первый звоночек для кредиторов, чтобы обратить пристальное внимание на организацию (должника).

Приведем интересные статистические данные, опубликованные в журнале «Вестник государственной регистрации», о количестве действующих коммерческих организаций в РФ и о ежегодном количестве организаций, прекративших коммерческую деятельность, за последние три года.