Планирование поступления и использования денежных средств

Разработка плана поступления и расходования денежных средств

Ни один из видов текущих финансовых планов предприятия, ни одна из крупных хозяйственных его операций не может быть разработана вне связи с планируемыми денежными потоками по ним. Концентрация всех видов планируемых денежных потоков предприятия получает свое отражение в специальном плановом документе — плане поступления и расходования денежных средств, который является одной их основных форм текущего финансового плана.

План поступления и расходования денежных средств разрабатывается на предстоящий год в помесячном разрезе с тем, чтобы обеспечить учет сезонных колебаний денежных потоков предприятия. Он составляется по отдельным видам хозяйственной деятельности и по предприятию в целом. Учитывая, что ряд исходных предпосылок разработки этого плана носят слабо прогнозируемый характер, он составляется обычно в вариантах — «оптимистическом», «реалистическом» и «пессимистическом». Кроме того, разработка этого плана носит многовариантный характер и по используемым методам расчета отдельных его показателей.

Основной целью разработки плана поступления и расходования денежных средств является прогнозирование во времени валового и чистого денежных потоков предприятия в разрезе отдельных видов его хозяйственной деятельности и обеспечение постоянной платежеспособности на всех этапах планового периода.

План поступления и расходования денежных средств разрабатывается на предприятии в такой последовательности:

На первом этапе прогнозируется поступление и расходование денежных средств по операционной деятельности предприятия, так как ряд результативных показателей этого плана служат исходной предпосылкой разработки других составных его частей.

На втором этапе разрабатываются плановые показатели поступления и расходования денежных средств по инвестиционной деятельности предприятия (с учетом чистого денежного потока по операционной его деятельности).

На третьем этапе рассчитываются плановые показатели поступления и расходования денежных средств по финансовой деятельности предприятия, которая призвана обеспечить источники внешнего финансирования операционной и инвестиционной его деятельности в предстоящем периоде.

На четвертом этапе прогнозируются валовой и чистый денежные потоки, а также динамика остатков денежных средств по предприятию в целом.

I. Прогнозирование поступления и расходования денежных средств по операционной деятельности предприятияосуществляется двумя основными способами: 1) исходя из планируемого объема реализации продукции; 2) исходя из планируемой целевой суммы чистой прибыли.

1. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции расчет отдельных показателей плана осуществляется в такой последовательности.

Определение планового объема реализации продукции базируется на разработанной производственной программе (плане производства продукции), учитывающей потенциал соответствующего товарного рынка. Такой подход позволяет увязывать плановый объем реализации продукции с ресурсным потенциалом предприятия и уровнем его использования, а также емкостью соответствующего товарного рынка. Базовым показателем расчета плановой суммы реализации продукции выступает в этом случае планируемый объем производства товарной продукции. Модель расчета планового объема реализации продукции имеет следующий вид:

ОРп = ЗГПн + ПТП — ЗГПк

гдеОРп — плановый объем реализации продукции в рассматриваемом периоде (месяце); ЗГПн — сумма запасов готовой продукции на начало планируемого периода; ПТП — суммарный объем производства готовой товарной продукции в рассматриваемом плановом периоде; ЗГПк — сумма запасов готовой продукции на конец рассматриваемого периода.

Плановый объем реализации продукции дифференцируется в разрезе реализации за наличный расчет и с предоставлением товарного (коммерческого) кредита с учетом сложившейся хозяйственной практики.

Расчет планового коэффициента инкассации дебиторской задолженности осуществляется исходя из фактического его уровня в отчетном периоде с учетом намечаемых мероприятий по изменению политики предоставления товарного (коммерческого) кредита.

Расчет плановой суммы поступления денежных средств от реализации продукции осуществляется по следующей формуле:

ПДСп = ОРпн + (ОРпк х КИ) + НОпр ,

гдеПДСп — плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде; Орпн — плановый объем реализации продукциизаналичный расчет в рассматриваемом периоде; ОРпк — объем реализации продукции в кредит в текущем периоде; КИ — коэффициент текущей инкассации дебиторской задолженности, выраженный десятичной дробью; НОпр — сумма ранее не инкассированного остатка дебиторской задолженности (подлежащего инкассации в плановом порядке).

Рассчитанный показатель плановой суммы поступления денежных средств от реализации продукции характеризуетпланируемый объем положительного денежного потока предприятия по операционной деятельности.

Определение плановой суммы операционных затрат по производству и реализации продукции является одним из наиболее трудоемких этапов прогнозирования денежных потоков предприятия. В его основе лежит калькулирование себестоимости отдельных видов продукции (производственной и полной). В состав плановой себестоимости конкретного вида продукции включаются все прямые и непрямые затраты на ее производство и реализацию.

Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции), осуществляется исходя из планируемого объема реализации отдельных видов продукции и соответствующих ставок налога на добавленную стоимость, акцизного сбора и других аналогичных налогов.

Расчет плановой суммы валовой прибыли предприятия по операционной деятельности производится по следующей формуле:

ВПп = ОРп — ОЗп — НПд ,

где ВПп — плановая сумма валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде; ОРп — плановый объем реализации продукции в рассматриваемом периоде; ОЗп — плановая сумма операционных затрат по производству и реализации продукции; НПд — плановая сумма налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции).

Расчет плановой суммы налогов уплачиваемых за счет прибыли, осуществляется по следующей формуле:

НПп=ВПп*Нп/100+Нпп

где НПп — плановая сумма налогов, уплачиваемых за счет прибыли; ВПп — плановая сумма валовой прибыли предприятия по операционной деятельности; Нп — ставка налога на прибыль, в процентах; Нпп — сумма прочих налогов и сборов, уплачиваемых за счет прибыли.

Расчет плановой суммы чистой прибыли предприятия по операционной деятельности производится по формуле:

гдеЧПп — плановая сумма чистой прибыли предприятия по операционной деятельности в рассматриваемом периоде; ВПп — плановая сумма валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде; НПп — плановая сумма налогов, уплачиваемыхза счет прибыли.

Расчет плановой суммы расходования денежных средств по операционной деятельности осуществляется по следующей формуле:

РДСп = ОЗп + НДд + НПп — АОп ,

где РДСп — плановая сумма расходования денежных средств по операционной деятельности в рассматриваемом периоде; Озп — плановая сумма операционных затрат по производству и реализации продукции; НПд — плановая сумма налогов и сборов, уплачиваемых за счет дохода (входящих в цену продукции); НПп — плановая сумма налогов, уплачиваемых за счет прибыли; АОп — плановая сумма амортизационных отчислений от основных средств и нематериальных активов.

Рассчитанный показатель плановой суммы расходования денежных средств характеризуетпланируемый объем отрицательного денежного потока предприятия по операционной деятельности.

Расчет плановой суммы чистого денежного потока может быть осуществлен по любому из рассматриваемых ниже алгоритмов:

VII Международная студенческая научная конференция Студенческий научный форум — 2015

ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ.

Одна из главных проблем, стоящих перед любым новым предприятием — правильное планирование денежных потоков. Рентабельные предприятия терпят банкротство из-за того, что в определенный момент у них не хватило денежной наличности. Денежная наличность — это разность между реальными денежными поступлениями и выплатами. Изменяется объем денежной наличности только тогда, когда предприятие фактически получает платеж или само производит выплату финансовых средств. Таким образом, нельзя только по уровню прибыли судить о мере финансовой устойчивости предприятия. Главная задача плана денежных поступлений и выплат — спланировать синхронность поступления и расходования денежных средств и таким образом поддержать текущую платежеспособность предприятия.

Назначение и роль оперативных финансовых планов состоит в определении конкретной текущей финансово-экономической ситуации, а именно: последовательности и сроков совершения финансовых операций при наиболее рациональном маневрировании собственными, привлеченными и заемными денежными ресурсами в целях получения наибольшего экономического эффекта.

Разработка плана денежных поступлений и выплат:

оказывает влияние на прогнозируемые потоки платежей по отношению к кредитным институтам, инвесторам;

позволяет контролировать ликвидность — избежать неликвидности или чрезмерной ликвидности;

инициирует разработку и реализацию соответствующих организационных и финансово-экономических мероприятий по балансированию платежных средств.

Оперативное финансовое планирование включает следующие элементы:

расчет денежных потоков на основе запаса платежных средств на начало периода;

поддержание текущего баланса денежных поступлений и выплат путем планирования выплат по месяцам;

расчет объемов внешнего финансирования и дефинансирования;

расчет резервов ликвидности для определения желаемого запаса платежных средств на конец периода.

Если в плане доходов и расходов были намечены конкретные финансовые цели, то, планируя движение денежных средств, определяется, когда конкретно и сколько денег поступит или будет уплачено по счетам, чтобы обеспечить нормальную деятельность предприятия.

Планирование поступлений и расходов поможет наиболее оптимально привлекать кредиты или, наоборот, выгодно вкладывать временно свободные денежные средства.

В такой план необходимо включать только реальные поступления и расходы, планируемые на каждый конкретный период. Это должны быть фактически выплачиваемые деньги, а не обязательства, которые приняты на себя предприятиями сейчас, для того чтобы заплатить по ним в будущем. При этом надо иметь в виду, что платежи по погашению долга не отражаются в качестве издержек, хотя уменьшают сумму наличности, а амортизация основного капитала — это издержки, которые снижают прибыль, но на сумму денежной наличности не влияют. Нынешний финансовый механизм позволяет предприятиям иметь крупную просроченную задолженность перед их контрагентами и не оказываться при этом банкротом. Формирование реального рыночного механизма заставит предпринимателей относиться к планированию денежных потоков серьезнее, для того чтобы не попасть под процедуру банкротства.

Прежде всего, необходимо установить конкретные источники и время поступления денег на расчетные счета и в кассу предприятия. При этом необходимо учесть возможный временной сдвиг между реальной продажей продукции или услуг и фактическим поступлением денег. Продажа не всегда означает поступление денег, поскольку оплата купленного товара может производиться не сразу, а лишь спустя некоторое время, например, если товар был продан в кредит.

Затем сводятся по сроку оплаты суммы расходов, рассчитанные в других разделах бизнес-плана. При этом надо иметь в виду, что ряд платежей носит обязательный временной характер (например, оплата налогов), соответственно предприятие не в состоянии маневрировать сроками оплаты данных платежей. Как правило, сроки оплаты налогов представлены в налоговом календаре. Другие платежи менее обязательны по времени исполнения. Их оплата может быть спланирована в зависимости от финансовой ситуации на предприятии, т.е. в зависимости от поступления денежных средств.

Расчет компонентов финансового плана начинается с определения объема денежных средств на начало периода, который включает в себя остатки денег в кассе и счетах в банках. Затем производится расчет поступлений и выплат, связанных с текущей деятельностью предприятия (по производству и реализации продукции, по лицензиям, по аренде, по процентам, по налогам и дивидендам). Инвестиционные расчеты включают поступления и выплаты по земельным участкам, зданиям, оборудованию, оснащению, материалам, продаже/покупке участия (паев), продаже/покупке ценных бумаг, предоставлению/возврату ссуд. При расчете внешнего финансирования учитываются поступления и выплаты по привлечению/возврату собственного и заемного капитала.

Таким образом, можно определить итоговый баланс денежных средств на конец периода (месяца, квартала, года) как сумму остатка (баланса) на начало периода и прихода денежных средств, уменьшенную на величину понесенных расходов.

План денежных поступлений и выплат строится на основе плана доходов и расходов с разбивкой по месяцам. Если для какого-то месяца окажется, что выплаты превышают поступления, причем эта разница не может быть покрыта из наличных денег, предприниматель должен заранее позаботиться о том, чтобы на этот период взять деньги в долг. Если в каком-то другом месяце денежные поступления, наоборот, будут превышать выплаты, «лишние» деньги можно отдать в краткосрочную ссуду или положить на банковский счет до того времени, когда выплаты вновь будут превышать поступления. Обычно в первые несколько месяцев после создания предприятия предпринимателю приходится часто пользоваться заемными средствами для покрытия своих платежей, но по мере накопления собственных средств займы требуются все реже.

В ряде случаев полезно предусмотреть несколько возможных сценариев развития и соответственно дать несколько вариантов плана доходов и расходов и плана денежных поступлений и выплат. Работа по составлению подобных сценариев и проведению расчетов важна не только как средство получения формальных планов, но и потому, что она дает предпринимателю возможность заранее обдумать возможные пути развития предприятия.

План денежных поступлений и выплат

Планирование денежных потоков

Татьяна Харитонова, Московский государственный университет сервиса

Одна из главных проблем любого нового бизнеса — правильное планирование денежных потоков. Даже рентабельные предприятия терпят банкротство из-за нехватки денежной наличности. Нельзя только по уровню прибыли судить о

Одна из главных проблем, стоящих перед любым новым предприятием — правильное планирование денежных потоков. Рентабельные предприятия терпят банкротство из-за того, что в определенный момент у них не хватило денежной наличности. Денежная наличность — это разность между реальными денежными поступлениями и выплатами. Изменяется объем денежной наличности только тогда, когда предприятие фактически получает платеж или само производит выплату финансовых средств. Таким образом, нельзя только по уровню прибыли судить о мере финансовой устойчивости предприятия. Главная задача плана денежных поступлений и выплат — спланировать синхронность поступления и расходования денежных средств и таким образом поддержать текущую платежеспособность предприятия.

Назначение и роль оперативных финансовых планов состоит в определении конкретной текущей финансово-экономической ситуации, а именно: последовательности и сроков совершения финансовых операций при наиболее рациональном маневрировании собственными, привлеченными и заемными денежными ресурсами в целях получения наибольшего экономического эффекта.

Разработка плана денежных поступлений и выплат:

- оказывает влияние на прогнозируемые потоки платежей по отношению к кредитным институтам, инвесторам;

- позволяет контролировать ликвидность — избежать неликвидности или чрезмерной ликвидности;

- инициирует разработку и реализацию соответствующих организационных и финансово-экономических мероприятий по балансированию платежных средств.

Оперативное финансовое планирование включает следующие элементы:

- расчет денежных потоков на основе запаса платежных средств на начало периода;

- поддержание текущего баланса денежных поступлений и выплат путем планирования выплат по месяцам;

- расчет объемов внешнего финансирования и дефинансирования;

- расчет резервов ликвидности для определения желаемого запаса платежных средств на конец периода.

Если в плане доходов и расходов были намечены конкретные финансовые цели, то, планируя движение денежных средств, определяется, когда конкретно и сколько денег поступит или будет уплачено по счетам, чтобы обеспечить нормальную деятельность предприятия.

Планирование поступлений и расходов поможет наиболее оптимально привлекать кредиты или, наоборот, выгодно вкладывать временно свободные денежные средства.

В такой план необходимо включать только реальные поступления и расходы, планируемые на каждый конкретный период. Это должны быть фактически выплачиваемые деньги, а не обязательства, которые приняты на себя предприятиями сейчас, для того чтобы заплатить по ним в будущем. При этом надо иметь в виду, что платежи по погашению долга не отражаются в качестве издержек, хотя уменьшают сумму наличности, а амортизация основного капитала — это издержки, которые снижают прибыль, но на сумму денежной наличности не влияют. Нынешний финансовый механизм позволяет предприятиям иметь крупную просроченную задолженность перед их контрагентами и не оказываться при этом банкротом. Формирование реального рыночного механизма заставит предпринимателей относиться к планированию денежных потоков серьезнее, для того чтобы не попасть под процедуру банкротства.

Прежде всего, необходимо установить конкретные источники и время поступления денег на расчетные счета и в кассу предприятия. При этом необходимо учесть возможный временной сдвиг между реальной продажей продукции или услуг и фактическим поступлением денег. Продажа не всегда означает поступление денег, поскольку оплата купленного товара может производиться не сразу, а лишь спустя некоторое время, например, если товар был продан в кредит.

Затем сводятся по сроку оплаты суммы расходов, рассчитанные в других разделах бизнес-плана. При этом надо иметь в виду, что ряд платежей носит обязательный временной характер (например, оплата налогов), соответственно предприятие не в состоянии маневрировать сроками оплаты данных платежей. Как правило, сроки оплаты налогов представлены в налоговом календаре. Другие платежи менее обязательны по времени исполнения. Их оплата может быть спланирована в зависимости от финансовой ситуации на предприятии, т.е. в зависимости от поступления денежных средств.

Расчет компонентов финансового плана начинается с определения объема денежных средств на начало периода, который включает в себя остатки денег в кассе и счетах в банках. Затем производится расчет поступлений и выплат, связанных с текущей деятельностью предприятия (по производству и реализации продукции, по лицензиям, по аренде, по процентам, по налогам и дивидендам). Инвестиционные/дезинвестиционные расчеты включают поступления и выплаты по земельным участкам, зданиям, оборудованию, оснащению, материалам, продаже/покупке участия (паев), продаже/покупке ценных бумаг, предоставлению/возврату ссуд. При расчете внешнего финансирования/дефинансирования учитываются поступления и выплаты по привлечению/возврату собственного и заемного капитала.

Таким образом, можно определить итоговый баланс денежных средств на конец периода (месяца, квартала, года) как сумму остатка (баланса) на начало периода и прихода денежных средств, уменьшенную на величину понесенных расходов.

План денежных поступлений и выплат строится на основе плана доходов и расходов с разбивкой по месяцам. Если для какого-то месяца окажется, что выплаты превышают поступления, причем эта разница не может быть покрыта из наличных денег, предприниматель должен заранее позаботиться о том, чтобы на этот период взять деньги в долг. Если в каком-то другом месяце денежные поступления, наоборот, будут превышать выплаты, «лишние» деньги можно отдать в краткосрочную ссуду или положить на банковский счет до того времени, когда выплаты вновь будут превышать поступления. Обычно в первые несколько месяцев после создания предприятия предпринимателю приходится часто пользоваться заемными средствами для покрытия своих платежей, но по мере накопления собственных средств займы требуются все реже.

В ряде случаев полезно предусмотреть несколько возможных сценариев развития и соответственно дать несколько вариантов плана доходов и расходов и плана денежных поступлений и выплат. Работа по составлению подобных сценариев и проведению расчетов важна не только как средство получения формальных планов, но и потому, что она дает предпринимателю возможность заранее обдумать возможные пути развития предприятия.

План денежных поступлений и выплат

1. Денежные поступления (Пр)

2. Выплаты, всего (П), в том числе:

- оборудование

- сырье и материалы расходы на сбыт

- управленческие расходы аренда помещений

- коммунальные услуги

- транспорт

- реклама

- страхование

- выплата долга и процентов

- налоги

- прочие

3. Прирост денежной наличности (Д)

4. Остаток на начало периода (Он)

5. Остаток на коней периода (Ок)

Представим основные формулы расчета показателей в плане денежных поступлений и выплат.

или Ок = Пр — П + Он.

Планирование отдельных платежей, относящихся ко всему предприятию, взаимосвязано. Предпосылкой для планирования платежей, наряду со знаниями принципиальных возможностей формирования и взаимосвязей этих расчетов, является анализ факторов, определяющих направления и объемы потоков платежей (как объекта расчетов) по виду, величине и времени.

В случае недостаточности денежных средств на расчетном счете оплата осуществляется в установленной очередности платежей:

- в первую очередь осуществляется оплата требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь производится выплата выходных пособий и оплата труда лиц, работающих по трудовому договору, в том числе по контракту, выплата вознаграждений по авторским договорам;

- в третью очередь удовлетворяются требования кредиторов по обязательствам, обеспеченным залогом имущества должника;

- в четвертую очередь производится оплата платежей в бюджет и внебюджетные фонды;

- в пятую очередь производятся расчеты с другими кредиторами.

В случае если на неотложные платежи денежных средств хватает, то порядок перечисления будет зависеть от следующих критериев:

- важность оплаты для предприятия и размер дохода, ожидаемого к получению от данного вложения денежных средств;

- размер пени или штрафов и других убытков в связи с просрочкой платежа.

При выборе этих критериев необходимо выделить их преимущества и недостатки в зависимости от сложившейся ситуации, рассчитать размеры ожидаемых доходов от вложения денежных средств и возможных потерь от задержки платежа.

Планирование поступлений финансовых средств в Excel

Планирование притока денежных средств — важная составляющая финансового менеджмента, обеспечения нормального функционирования компании.

В результате эффективного планирования финансовых поступлений:

- определяют уровень обеспеченности компании денежными средствами для исполнения своих обязательств;

- контролируют ликвидность и платежеспособность предприятия;

- исключают кассовые разрывы, необоснованное использование дополнительных заемных средств;

- балансируют поступление и расход денежных средств;

- инициируют разработку и реализацию организационных и финансово-экономических мероприятий по балансированию платежных средств.

Чтобы обеспечить эффективность планирования, нужно знать специфику отрасли, стратегические планы развития и текущее финансовое положение компании.

При планировании притока денежных средств в компанию финансисты часто сталкиваются со следующей проблематикой:

- показатели в разрезе краткосрочных периодов (месяц, неделя) трудно спрогнозировать с высокой точностью, поэтому используют агрегированные показатели;

- лишь незначительная часть договоров содержит строго регламентированные сроки отгрузки и оплаты заранее определенного ассортимента продукции;

- большинство договоров с покупателями рамочные. Объем и сроки денежных поступлений от реализации продукции устанавливают в дополнительных соглашениях, заявках и счетах, которые на этапе планирования отсутствуют;

- на момент формирования плана уже существуют договоренности, которые обеспечат компании приток денежных средств, но они не подкреплены документально. Это бизнес-планы по развитию новых сегментов бизнеса, договоры на стадии согласования с покупателями, заявки на участие в тендерах и электронных торгах на поставку произведенной продукции.

Учитывая важную роль планирования притока денежных средств, в данной статье рассмотрим, как преодолеть перечисленные проблемы и составить план денежных поступлений с понедельной детализацией.

ПРИМЕР ПЛАНИРОВАНИЯ ПОСТУПЛЕНИЙ ДЕНЕЖНЫХ СРЕДСТВ С УЧЕТОМ СПЕЦИФИКИ БИЗНЕСА

Как сформировать план поступлений денежных средств с учетом специфики бизнеса, покажем на примере компании ООО «Альфа». Компания имеет следующие статьи денежных средств:

- от сдачи в аренду собственного недвижимого имущества (складские и торговые помещения);

- от продажи продукции собственного производства через официальных дилеров и ритейл;

- от реализации невостребованных запасов сырья, неликвидных материалов;

- проценты по депозиту, размещенному в банке.

В планируемом периоде прогнозируют поступление денежных средств по новому направлению бизнеса — грузоперевозкам. План составляют поэтапно.

ЭТАП 1

Планируют поступления денежных средств по договорам и графикам платежей.

Это наиболее простой и самый точный способ планирования. Требуется выполнить два шага.

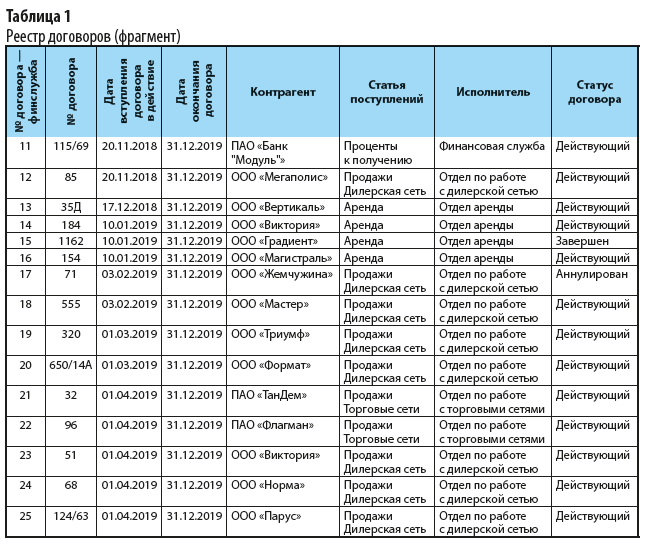

Шаг 1. Организуют реестр договоров в форме, удобной для финансового планирования. В реестр (табл. 1) важно внести следующую информацию:

- статус договора — действующий, завершен в связи с окончанием срока действия или расторгнут по иным причинам. Например, договор с ООО «Жемчужина» аннулирован — финансовых поступлений не ожидают;

- исполнители по договору — для уточнения сведений и возложения ответственности за предоставленные показатели;

- перечень договоров по статьям поступлений (аренда, проценты к получению и др.).

Каждый договор в табл. 1 отображают по статьям поступлений. Например, с ООО «Виктория» заключено два договора: первый — на аренду (договор № 184), второй — дилерский (договор № 51).

Для удобства оперирования договорами, взятыми на учет в финансовой службе, им присваивают собственную последовательную нумерацию (столбец «№ договора — финслужба»).

Чтобы ускорить заполнение реестра, исключить ошибки и дубликаты наименований, для граф «Контрагент», «Статья поступлений», «Исполнитель», «Статус договора» настроено заполнение списком: вкладка Данные → Работа с данными → Проверка данных. В окне «Проверка вводимых значений» указывают тип данных Список, в поле Источник — предварительно проработанный перечень аналитик.

Шаг 2. На основании реестра договоров формируют график поступлений денежных средств (табл. 2). График организуют так, чтобы в дальнейшем была возможность отфильтровать показатели и просуммировать денежные поступления по статьям и неделям.

Таблицу 2 заполняют на основании графиков платежей, которые:

- прописаны непосредственно в тексте договора, в разделе порядка расчетов;

- подшиты к договорам в качестве отдельных приложений;

- вытекают из свершившихся событий:

– предоплата в течение 10 дней от даты подписания договора;

– оплата долга за партию продукции через 20 дней от даты приема-передачи продукции и т. д.

Поставлена цель недельного планирования. Поэтому если срок оплаты аренды до 10-го числа месяца, следующего за отчетным, то при внесении в график экономист выбирает соответствующую неделю: 08.07–14.07.2019; 05.08–11.08.2019; 09.09–15.09.2019.

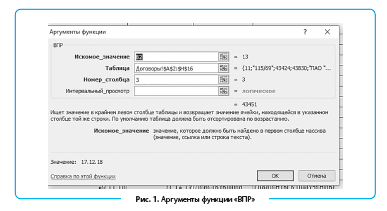

Чтобы ускорить внесение графиков, с помощью функции «ВПР» автоматизирован ввод данных на основании номера договора для граф:

- Дата вступления договора в действие: =ВПР(B2;Договоры!$A$2:$H$16;3) (рис. 1);

- Дата окончания договора: =ВПР(B2;Договоры!$A$2:$H$16;4);

- Статус договора: =ВПР(B2;Договоры!$A$2:$H$16;8);

- Статья поступлений: =ВПР(B2;Договоры!$A$2:$H$16;6);

- Исполнитель: =ВПР(B2;Договоры!$A$2:$H$16;7).

При внесении графиков поступлений контролируют сроки действия и статусы договоров.

Таблица 2. График поступлений денежных средств (фрагмент)