Реквизиты таможни для оплаты платежей

Новые реквизиты (образец заполнения) для оплаты таможенных платежей на Единый Лицевой Счет (ЕЛС) для оплаты в 2020 году

Реквизиты для заполнения платежки в таможню:

банк получателя – Операционный департамент Банка России, г. Москва 701

БИК 044501002, счет № 40101810800000002901,

получатель – Межрегиональное операционное УФК (ФТС России),

КБК (графа 104 в п/п)- в зависимости от назначения платежа (см.ниже)

В графу 107 обязательно- 10000010

С 2019 года ФТС перевел всех участников ВЭД на Единый Лицевой Счет (ЕЛС).

Теперь нет необходимости оплачивать платежи на разные таможни по всей стране, а вместо этого появился единый счет, с которого любая таможня России может списывать платежи. Единственное, что пока осталось разделение по назначению платежа (т.е. по КБК). Из-за этого остается необходимость проводить несколько платежей: авансовый (там. сборы, НДС, акциз), на ввозную пошлину, на прочие платежи.

Все таможенные платежи (пошлина, сборы, НДС и акцизы) оплачиваются безналичным путем.

В абсолютном большинстве случаев требуется сделать 2 платежа: авансовый платеж и пошлина. Авансовый платеж подходит для таможенных сборов за оформление, НДС и акциза. Второй, соответственно, для ввозной пошлины. О расчете размера таможенных платежей я рассказывал тут .

При оплате платежей АРХИВАЖНО правильно заполнить платежное поручение! Очень часто даже опытные участники ВЭД совершают ошибки при заполнении платежки.

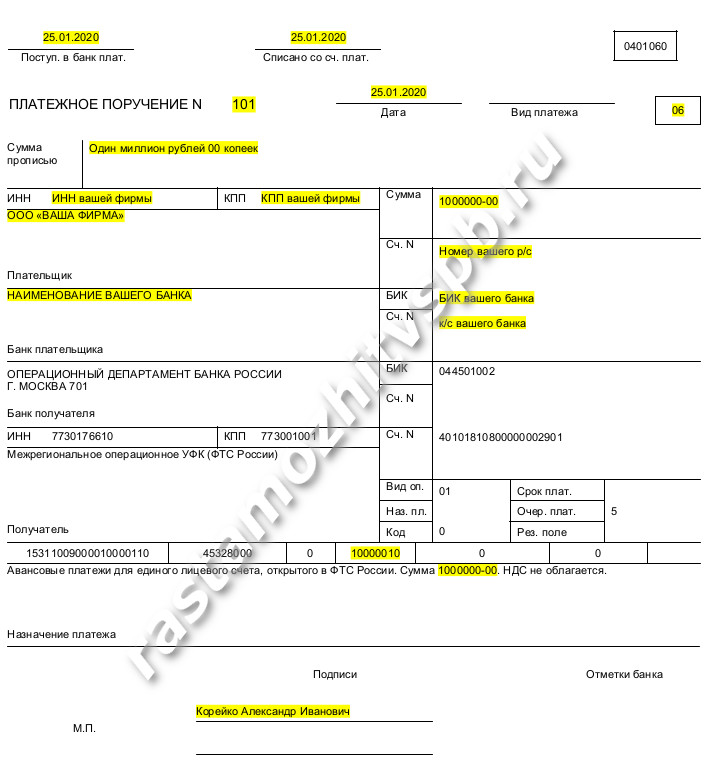

Образец заполнения авансовой платежки (т.е. для оплаты сборов, НДС и акциза) представлен ниже:

Значения, которые выделены желтым цветом, нужно заменить на свои.

Несомненно любой бухгалтер или руководитель сможет самостоятельно заполнить реквизиты получателя, НО на что стоит обратить внимание:

— графа 101- сюда вбиваем ваш статус как участника ВЭД. Для юридических лиц это 06, для индивидуальных предпринимателей – 17.

— графа 104 – код КБК. Для авансовых платежей это «15311009000010000110»

— графа 105 – код ОКТМО — всегда 45328000

— графа 107 — 10000010

— графы 106,108-110- не заполняются.

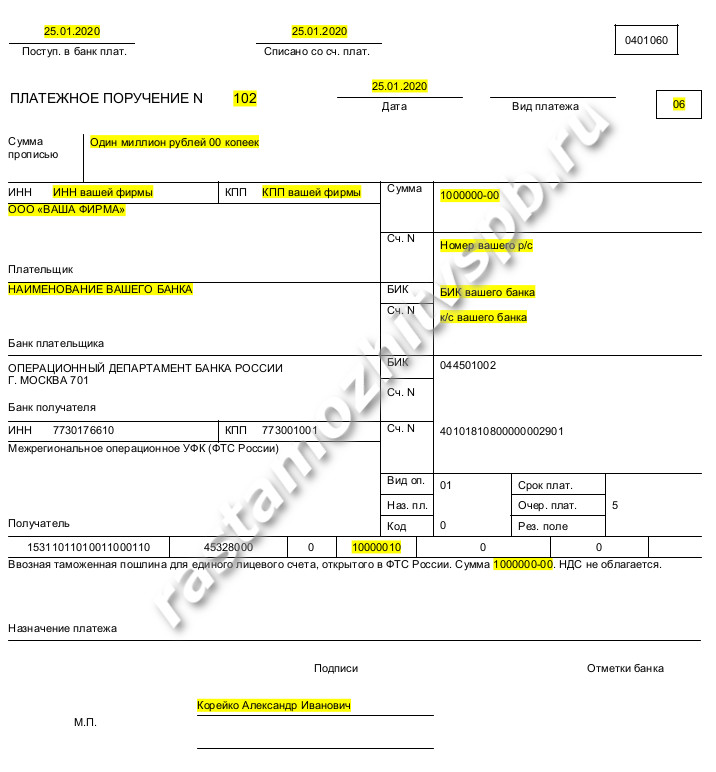

Образец заполнения платежки на ввозную пошлину:

Для оплаты ввозной пошлины нужно поменять только КБК и назначение платежа. Все остальные графы остаются прежними. КБК для пошлины такой «15311011010011000110».

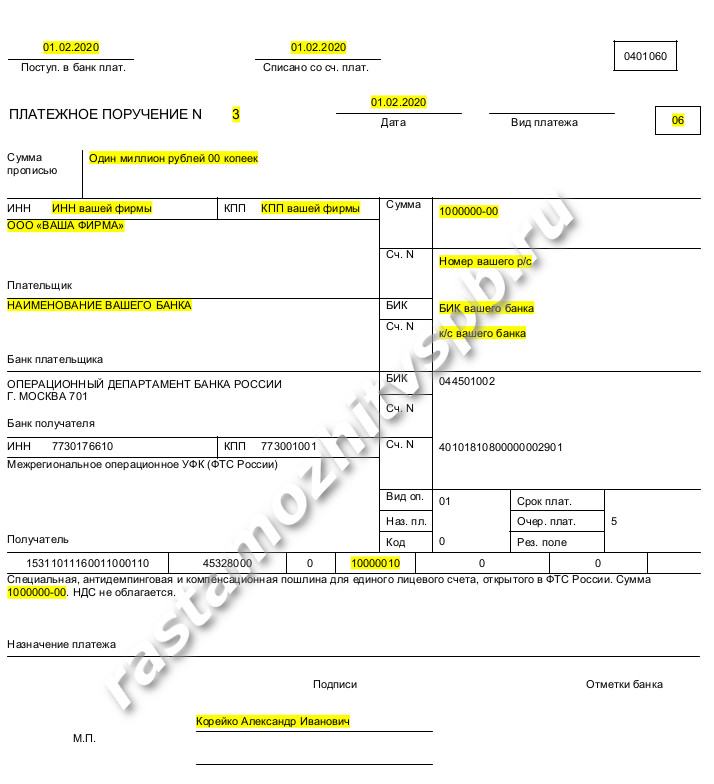

Образец заполнения платежки на специальную, антидемпинговую или компенсационную пошлину:

Для оплаты этих пошлин нужно поменять только КБК и назначение платежа. Все остальные графы остаются прежними. КБК для такой пошлины «15311011160011000110».

Для остальных видов платежей платежной поручение заполняется по такому же принципу, только меняется КБК. Список КБК актуальных на 2019 смотрим тут .

Реквизиты для оплаты таможенных платежей с 1 января 2014 года

Федеральная таможенная служба информирует, что правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными приказом Минфина России от 12.11.2013 № 107н (далее — Правила) (в настоящее время приказ находится на согласовании в Минюсте России), изменяется порядок заполнения расчетных документов на перечисление денежных средств в бюджеты бюджетной системы Российской Федерации.

В соответствии с Правилами в поле 105 платежного документа вместо кода ОКАТО с 1 января 2014 года указывается код, присвоенный территории муниципального образования (межселенной территории) или населенного пункта, входящего в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований (далее — ОКТМО). При перечислении денежных средств на счет Федерального казначейства № 40101810800000002901 плательщиками таможенных и иных платежей в поле 105 платежного документа должен указываться код ОКТМО 45328000.

Полный спектр услуг по сопровождению импортных и экспортных операций, а также консультируем на всех этапах внешнеэкономической деятельности.

Перечисление таможенных и иных платежей в доход федерального бюджета осуществляется посредством оформления расчетного документа платежного поручения. Формат, порядок заполнения и оформления платежных поручений изложены в положении Центрального банка Российской Федерации «О безналичных расчетах в Российской Федерации» и в приказе Министерства финансов Российской Федерации «Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации».

Оформление одного расчетного документа допускается только по одному таможенному и иному платежу (коду бюджетной классификации), администрируемому таможенными органами, согласно бюджетной классификации Российской Федерации.

Реквизиты счета Федеральной таможенной службы (таможни):

банк получателя ОПЕРУ-1 Банка России, г. Москва 701,

получатель Межрегиональное операционное УФК (ФТС России),

При заполнении расчетных документов в обязательном порядке должны быть заполнены следующие поля:

(101) двузначный показатель статуса плательщика:

06 участник внешнеэкономической деятельности юридическое лицо,

07 таможенный орган,

16 участник внешнеэкономической деятельности физическое лицо,

17 участник внешнеэкономической деятельности индивидуальный предприниматель,

18 плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей,

19 организации и их филиалы (далее — организации), оформившие расчетный документ на перечисление на счет органа Федерального казначейства денежных средств, удержанных из заработка (дохода) должника — физического лица в счет погашения задолженности по таможенным платежам на основании исполнительного документа, направленного в организацию в установленном порядке,

20 кредитная организация (ее филиал), оформившая расчетный документ по каждому платежу физического лица на перечисление таможенных платежей, уплачиваемых физическими лицами без открытия банковского счета,

ИНН получателя (61) 7730176610,

КПП получателя (103) 773001001,

Получатель (16) Межрегиональное операционное УФК (ФТС России);

(104) показатель кода бюджетной классификации в соответствии с бюджетной классификацией Российской Федерации,

(105) значение кода ОКТМО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства от уплаты налога (сбора) или иного платежа в бюджетную систему Российской Федерации 45328000 ,

(107) восьмизначный код таможенного органа в соответствии с классификацией таможенных органов в Российской Федерации, осуществляющего администрирование платежа.

Коды КБК

1. КБК — 15311009000010000180 — авансовые платежи в счет будущих таможенных и иных платежей

2. КБК — 15311011010011000180 — ввозная таможенная пошлина

Реквизиты таможен, работающих в Санкт-Петербурге

1. Балтийская таможня

Поле 107 — 10216000 — код Балтийской таможни

а) Образец платежного поручения на уплату таможенной пошлины на Балтийскую таможню смотреть >>>

б) Образец платежного поручения на уплату таможенных сборов и НДС на Балтийскую таможню смотреть >>>

2. Пулковская таможня

Поле 107 — 10221000 — код Пулковской таможни

а) Образец платежного поручения на уплату таможенной пошлины на Пулковскую таможню смотреть >>>

б) Образец платежного поручения на уплату таможенных сборов и НДС на Пулковскую таможню смотреть >>>

3. Санкт-Петербургская таможня

Поле 107 — 10210000 — код Санкт-Петербургской таможни

а) Образец платежного поручения на уплату таможенной пошлины на Санкт-Петербургскую таможню смотреть >>>

б) Образец платежного поручения на уплату таможенных сборов и НДС на Санкт-Петербургскую таможню смотреть >>>

Коды бюджетной классификации доходов, применяемые для уплаты таможенных и иных платежей с 1 января 2020 года

Приказом Минфина России от 8 июня 2018 г. N 132н «О порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» в бюджетную классификацию доходов федерального бюджета были внесены изменения, предусматривающие применение с 1 января 2019 года кодов бюджетной классификации (далее — КБК), предназначенные для уплаты таможенных пошлин, таможенных сборов, авансовых денежных средств и денежных залогов, содержащих в трех последних разрядах кода значение «110» вместо значения «180».

В течение 2019 года Межрегиональное операционное управление Федерального казначейства (далее — МО УФК) производило автоматическое зачисление в доход бюджета платежей, поступающих с указанием КБК, заканчивающихся на «180».

С 1 января 2020 года платежи, уплачиваемые в доход федерального бюджета в качестве уплаты таможенных пошлин, таможенных сборов, авансовых денежных средств и денежных залогов, содержащие в последних разрядах кода значения «180», будут учитываться МО УФК, как невыясненные поступления, что потребует в последующем их уточнение участниками внешнеэкономической деятельности на правильный КБК.

Бюджетная классификация доходов бюджетов на 2020 год определяется приказами Минфина России в приказы от 06.06.2019 N 85н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (в редакции приказа Минфина России от 17.09.2019 N 148н), N 86н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации, относящихся к федеральному бюджету и бюджетам государственных внебюджетных фондов Российской Федерации» (в редакции приказа Минфина России от 17.09.2019 N 149н) и также изменения, предусмотренные приказом Минфина России от 29.11.2019 N 207н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации, относящихся к федеральному бюджету и бюджету государственных внебюджетных фондов Российской Федерации».

С 1 января 2020 года из бюджетной классификации доходов бюджетов исключаются следующие КБК:

153 1 16 90010 01 6000 140 «Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в федеральный бюджет»;

153 2 07 01012 01 6000 140 «Проценты, уплачиваемые в случае нарушения сроков перечисления сумм вывозных таможенных пошлин»;

153 1 14 03012 01 0400 440 «Средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход Российской Федерации, за исключением средств от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений (в части реализации материальных запасов по указанному имуществу) (прочие средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход Российской Федерации)»;

153 1 16 03030 01 6000 140 «Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях»;

153 1 16 04000 01 6000 140 «Денежные взыскания (штрафы) за нарушение актов, составляющих право Евразийского экономического союза, законодательства Российской Федерации о таможенном деле»;

153 1 16 05000 01 6000 140 «Денежные взыскания (штрафы) за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования, а также законодательства Российской Федерации в области экспортного контроля»;

153 1 16 07000 01 6000 140 «Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации об основах конституционного строя Российской Федерации, о государственной власти Российской Федерации, о государственной службе Российской Федерации, о выборах и референдумах Российской Федерации, об Уполномоченном по правам человека в Российской Федерации»;

153 1 16 12000 01 6000 140 «Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, об обороте наркотических и психотропных средств»;

153 1 16 21010 01 6000 140 «Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в федеральный бюджет»;

153 1 16 25071 01 6000 140 «Денежные взыскания (штрафы) за нарушение лесного законодательства на лесных участках, находящихся в федеральной собственности»;

153 1 16 29000 01 6000 140 «Денежные взыскания (штрафы) за нарушение законодательства о государственном контроле за осуществлением международных автомобильных перевозок»;

153 1 16 74000 01 6000 140 «Денежные взыскания (штрафы) за административные правонарушения, посягающие на здоровье, предусмотренные Кодексом Российской Федерации об административных правонарушениях».

Обращаем внимание, что денежные средства, уплаченные на КБК 153 1 10 09000 01 0000 110 «Авансовые платежи в счет будущих таможенных и иных платежей» могут быть использованы участниками внешнеэкономической деятельности при проведении таможенных операций в счет уплаты:

— налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации;

— акцизов на товары, ввозимые на территорию Российской Федерации;

— вывозных таможенных пошлин на нефть сырую;

— вывозных таможенных пошлин на газ природный;

— вывозных таможенных пошлин на товары, выработанные из нефти;

— прочих вывозных таможенных пошлин;

— таможенных пошлин, налогов, уплачиваемых физическими лицами по единым ставкам таможенных пошлин, налогов или в виде совокупного таможенного платежа;

— денежного залога в обеспечение уплаты таможенных и иных платежей.

Порядок заполнения платежного поручения на уплату таможенных платежей

Правила указания (заполнения) информации при составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации утверждены приказом Минфина России от 12 ноября 2013 г. № 107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Поля платежного поручения

Пример заполнения платежного поручения на уплату таможенных и иных платежей, администрируемых таможенными органами

Заполнение всех полей платежного поручения обязательно.

Реквизиты счета для уплаты таможенных и иных платежей, администрируемых таможенными органами:

Получатель: Межрегиональное операционное УФК (ФТС России),

ИНН: 7730176610,

КПП: 773001001,

Банк получателя: Операционный департамент Банка России, г. Москва 701,

БИК банка: 044501002,

ОКТМО: 45328000,

Счет №: 40101810800000002901

Обращаем внимание плательщиков на изменение с 1 января 2019 года кодов бюджетной классификации (КБК) таможенных и иных платежей, взимание которых возложено на таможенные органы.

Наиболее часто используемые при уплате таможенных и иных платежей, действующие с 01.01.2019:

КБК 153 1 10 09000 01 0000 110 «Авансовые платежи в счет будущих таможенных и иных платежей»

КБК 153 1 10 02000 01 1000 110 «Таможенные сборы»

КБК 153 1 10 11010 01 1000 110 «Ввозные таможенные пошлины»

КБК 153 1 10 10000 01 0000 110 «Денежный залог в обеспечение уплаты таможенных и иных платежей»

КБК 153 1 10 11160 01 1000 110 «Специальные, антидемпинговые, компенсационные пошлины»

В случае ошибочного заполнения полей платежного поручения денежные средства учитываются, как невыясненные и до таможенного органа назначения не доводятся. Уточнение ошибочно заполненных реквизитов счета в отношении денежных средств, учтенных как невыясненные платежи, осуществляются на основании письменного обращения плательщика, на имя начальника Главного управления федеральных таможенных доходов и тарифного регулирования ФТС России (ГУФТД и ТР ФТС России) генерал-майора таможенной службы Е.В Ягодкиной.

Письмо необходимо направлять по факсу (499) 449-73-00 с последующим досылом по адресу: 121087, г.Москва, ул. Новозаводская, д. 11/5.

Телефон ФТС России: (499) 449-73-05.

Электронный адрес ФТС России: fts@ca.customs.ru

МЫ ОКАЗЫВАЕМ УСЛУГИ ЮРИДИЧЕСКИМ ЛИЦАМ И ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЯМ (С ФИЗИЧЕСКИМИ ЛИЦАМИ МЫ НЕ РАБОТАЕМ), В ТОМ ЧИСЛЕ: ДЕКЛАРАНТАМ (ИМПОРТЕРАМ и ЭКСПОРТЕРАМ), ТАМОЖЕННЫМ ПРЕДСТАВИТЕЛЯМ, ВЛАДЕЛЬЦАМ СВХ, УПОЛНОМОЧЕННЫМ ЭКОНОМИЧЕСКИМ ОПЕРАТОРАМ, ТАМОЖЕННЫМ ПЕРЕВОЗЧИКАМ.

МЫ ОКАЗЫВАЕМ ЮРИДИЧЕСКИЕ УСЛУГИ, СВЯЗАННЫЕ С ОПЕРАЦИЯМИ, СОВЕРШАЕМЫМИ ПРИ ПЕРЕМЕЩЕНИИ ТОВАРОВ ЧЕРЕЗ ТАМОЖЕНУЮ ГРАНИЦУ ЕАЭС В РЕГИОНЕ РОССИИ.

МЫ ГОТОВЫ РАЗЪЯСНИТЬ МЕХАНИЗМ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ ПРОЦЕССОВ СВЯЗАННЫХ С ПЕРЕМЕЩЕНИЕМ ТОВАРОВ ЧЕРЕЗ ГРАНИЦУ, ДАТЬ ОЦЕНКУ ПРАВОМЕРНОСТИ ДЕЙСТВИЯМ ГОСУДАРСТВЕННЫХ КОНТРОЛИРУЮЩИХ ОРГАНОВ, ОБЖАЛОВАТЬ САМОСТОЯТЕЛЬНО ИЛИ ПОМОЧЬ ВАШИМ ЮРИСТАМ ОБЖАЛОВАТЬ НЕПРАВОМЕРНЫЕ ДЕЙСТВИЯ В ВЫШЕСТОЯЩИЕ ОРГАНЫ и СУД.