Сумма расчета указанного в чеке бсо

Кассовый чек: какие реквизиты он должен содержать и в каком формате их указывать

С 1 июля 2019 года применять онлайн-кассы в обязательном порядке начнут все, кто не сделал этого прежде (см. «График перехода на онлайн-ККТ: свежие разъяснения Минфина»). Для них, а также для тех, кто уже применяет онлайн-ККТ, но не знает, для чего предназначен каждый реквизит чека, эксперты сервиса «Контур.ОФД» составили шпаргалку по кассовому чеку. Шпаргалка представлена в виде таблицы, где в доступной форме изложено, какая информация должна быть в кассовом чеке, и что означает тот или иной реквизит. Кроме этого, из статьи можно узнать, откуда в кассе появляется номенклатура товаров, и как правильно указывать в чеке их наименование.

Что такое формат фискальных данных

Все фискальные документы (кассовый чек, отчет об открытии смены и др.) создаются на кассе по определенному формату — формату фискальных данных (ФФД). На сегодняшний день существует два утвержденных формата: 1.05 и 1.1 (до 2019 года применялся также формат 1.0). Чем выше формат, тем больше возможностей для указания в кассовых чеках различных вариантов расчета. Например, начиная с ФФД 1.05, в чеках можно отражать продажи в кредит, зачет аванса, агентское вознаграждение и т.п.

Чтобы сформировать кассовый чек в определенном формате, нужно чтобы этот формат поддерживался и самой кассой, и фискальным накопителем (ФН), и кассовым программным обеспечением (ПО).

Купить фискальный накопитель и заключить договор с ОФД

Купить фискальный накопитель и заключить договор с ОФД

Какие реквизиты должны быть в кассовом чеке

Обязательные реквизиты, которые должен содержать кассовый чек, приведены в пункте 1 статьи 4.7 Федерального закона от 22.05.03 № 54-ФЗ (далее — Закон № 54-ФЗ). А в приказе ФНС России от 21.03.17 № ММВ-7-20/229@ описано, в каком виде эти реквизиты отображаются в чеке, а также установлено, какие реквизиты обязательны для каждого из ФФД.

Отметим, что ни в Законе № 54-ФЗ, ни в приказе № ММВ-7-20/229@ не сказано, в каком именно порядке реквизиты должны располагаться в кассовом чеке. Обычно информация размещается в чеке блоками (например, сведения о владельце кассы, сведения о кассе и т.д.). Ниже в таблице перечислено, какие реквизиты указываются в каждом блоке (перечень реквизитов приведен на основании Закона № 54-ФЗ). Реквизиты, к которым необходимы пояснения, выделены в рамках блока отельными строками.

Что означают реквизиты кассового чека

Реквизиты, которые входят в блок

Примечания

Наименование и ИНН юрлица или

ФИО и ИНН индивидуального предпринимателя

Сведения о кассе

Регистрационный номер ККТ;

заводской номер экземпляра модели ФН

Адрес, где применяется касса

Название магазина или адрес сайта интернет-магазина

Служебные сведения о чеке

дата и время формирования чека;

номер чека за смену

Порядковый номер фискального документа

Отсчет ведется с момента активации фискального накопителя, т.е. считаются все документы, которые есть в ФН, а не только чеки

Система налогообложения, которая применялась при расчете

Одну кассу можно применять для нескольких систем налогообложения, однако в чеке может быть указан только один налоговый режим

Адрес сайта ФНС

Фискальный признак документа

Обеспечивает корректность и целостность документа

Адрес электронной почты отправителя чеков

Е-mail оператора фискальных данных (ОФД) или владельца кассы, если он сам отправляет чеки покупателю

Информация о кассире

Должность, фамилия, ИНН (если есть) кассира

Это сведения о лице, который осуществил расчет с покупателем. При продаже через вендинговые автоматы и при оплате электронными средствами платежа через интернет эти данные не указываются

Информация о проданных товарах (выполненных работах, оказанных услугах)

Наименование товаров (работ, услуг)

Указывается наименование каждого товара, работы или услуги, если их объем и список можно определить в момент оплаты. Индивидуальные предприниматели на УСН, ЕСХН, ЕНВД, ПСН могут до 1 февраля 2021 года не указывать наименование товара, если не продают подакцизную продукцию

Количество товаров (работ, услуг)

Цена за единицу товара (работы, услуги) с учетом скидок и наценок

В чеке должна отображаться цена с учетом скидок и наценок. Скидка (наценка) рассчитывается в кассовом ПО, готовое значение передается на кассу и выводится в чеке

Признак предмета расчета (появляется, начиная с ФФД 1.05)

Указывается одно из значений:

товар, подакцизный товар, работа, услуга, ставка игры, выигрыш, лотерейный билет, выигрыш лотереи, рид, платеж или выплата, агентское вознаграждение

Признак способа расчета (появляется, начиная с ФФД 1.05)

Указывается одно из значений:

полный расчет — полная оплата товара с учетом аванса или предоплаты, совершенная при передаче товара;

предоплата 100% — полная предварительная оплата до момента передачи товара;

предоплата — частичная предварительная оплата до момента передачи товара;

аванс — если в момент расчета невозможно определить список товаров, в чеке можно указать «аванс» и сумму фактически полученных средств, не обозначая наименование товаров (подробнее об этой ситуации см. ниже в главе «Как указывать наименование товаров (работ, услуг) в чеке»);

частичный расчет и кредит — частичная оплата товара в момент передачи его покупателю с последующей оплатой товара в кредит;

передача в кредит — передача покупателю неоплаченного товара с условием последующей оплаты в кредит;

оплата кредита — оплата товара, который ранее был передан покупателю с условием последующей оплаты в кредит.

Примечание: эти же значения применяются для указания признака способа расчета за выполненные работы и оказанные услуги

Информация о суммах продаж, НДС, акцизах и способах расчета

Существуют следующие признаки расчета:

приход — при получении средств от покупателя;

возврат прихода — при возврате покупателю средств, полученных от него;

расход — при выдаче средств покупателю (например, прием металлолома);

возврат расхода — получение от покупателя выданных ему средств (достаточно редкая ситуация)

Указывается, каким образом были оплачены товары, работы или услуги — наличными или безналичными средствами. По 30 июня 2019 г. включительно допустимо указывать «ЭЛЕКТРОННЫМИ» вместо «БЕЗНАЛИЧНЫМИ» (письмо ФНС России от 20.12.18 № ЕД-4-20/24850; см. «Налоговики разрешили не менять реквизит чека «форма расчетов» до 1 июля 2019 года»).

Также указывается сумма оплаты. Отметим, что если товар продается с привлечением средств кредитной организации и деньги поступают на расчетный счет продавца из банка, то продавец также должен выдать чек, а форма расчета будет — электронные средства.

Код товарной номенклатуры

Данный код нужно отображать, если товар подлежит обязательной маркировке. Соответствующие коды предусмотрены Федеральным законом от 28.12.09 № 381-ФЗ. Данные коды в обязательном порядке указываются в чеке по истечении трех месяцев после вступления в силу правового акта о введении обязательной маркировки в отношении того или иного товара (см. «Обязательная маркировка табака и других товаров: зачем она нужна, и как к ней подготовиться»).

Информация о покупателе

Эта информация указывается, если:

- чек отправляется покупателю в электронной форме при покупке в интернет-магазине;

- при розничной продаже покупатель до момента расчета попросил прислать ему чек в электронной форме. Если он высказал такую просьбу после оплаты, то продавец не обязан выполнять эту просьбу (п. 2. ст. 1.2 Закона № 54-ФЗ).

Отображается начиная с 1 июля 2019 года, при расчетах между двумя организациями, между двумя ИП, либо между организацией и ИП

QR-код

Двухмерный штриховой код содержит в закодированном виде реквизиты проверки кассового чека (дата и время осуществления расчета, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер ФН, фискальный признак документа)

ФНС разработала бесплатное мобильное приложение, с помощью которого покупатель может считать QR-код и найти свой чек. Скачать приложение можно в App Store («Проверка кассового чека в ФНС России») или в Google Play («Проверка кассового чека»)

В кассовом чеке, выданном платежным агентом или банковским платежным агентом, дополнительно указываются реквизиты, касающиеся деятельности таких посредников: размер полученного от плательщика вознаграждения (если оно взимается), номера контактных телефонов платежного агента и поставщика, и др.

Как в чеке появляются данные о товаре

Информация попадает в кассовый чек из трех источников: из самой кассы (в частности, это реквизиты, указанные при регистрации ККТ), из кассового ПО и из товароучетного сервиса (название товаров, цена за единицу товара и ставка НДС).

Если говорить кратко, то товароучетный сервис — это источник номенклатуры товаров для чека. Вы загружаете в товароучетный сервис (например, в «Контур.Маркет») свой прайс в формате Excel. На его основе сервис создает карточки товаров — так заполняется номенклатура. Если у вас нет прайса в формате Excel, то товар можно добавлять в номенклатуру с помощью сканирования: вы считываете код на товаре, «Контур.Маркет» находит этот товар в своем готовом каталоге на 1,5 млн позиций и создает карточку. Далее сервис передает номенклатуру на кассу, и ККТ получает обновленные сведения о названиях, ценах товаров и т.д.

Полный комплект для онлайн-ККТ: по цене кассы вы получите кассу, ОФД и товароучетную систему «Контур.Маркет» Отправить заявку

Полный комплект для онлайн-ККТ: по цене кассы вы получите кассу, ОФД и товароучетную систему «Контур.Маркет» Отправить заявку

Как указывать в чеке наименование товаров (работ, услуг)

На сегодняшний день в России не существует единого справочника номенклатуры товаров (работ, услуг). Закон № 54-ФЗ о применении ККТ не содержит каких-либо жестких требований к указанию наименований в кассовом чеке. Представители ФНС рекомендуют придерживаться такого правила: наименование товара (работы, услуги) должно быть однозначно понятно покупателю. При этом можно использовать обобщающее название группы товаров. Например, хлебный магазин, который продает булочки с маком, с изюмом и с корицей, может обозначить эти товары как «Булочка в ассортименте», а предприниматель, торгующий детскими игрушками, назвать их «Игрушка в ассортименте».

В заключение остановимся на еще одном важном вопросе: как указывать в чеке номенклатуру, если в момент оплаты объем товаров, услуг не известен? Минфин России ответил на этот вопрос в письме от 28.04.17 № 03-01-15/26352 (см. «Минфин разъяснил, что указывать в кассовом чеке, если невозможно определить объем и список товаров при оплате»). Проиллюстрируем эти разъяснения на примере. В парке аттракционов посетитель вносит некую сумму средств на карточку, которая дает ему право прохода на аттракционы. В этот момент неизвестно, какими услугами он воспользуется во время посещения парка. В такой ситуации формируется два чека. В первом чеке (он выдается при внесении аванса) отображается сумма фактически полученных средств и признак способа расчета «аванс», а наименование услуг не указывается. А вот во втором чеке (он выдается в момент окончательного расчета, когда посетитель сдает карточку) следует перечислить все полученные услуги, отобразить признак способа расчета «полный расчет», а в сумме расчета указать «зачет аванса» (это показывает, что часть услуг была оплачена ранее авансом).

Полный комплект для онлайн-ККТ «четыре по цене одного»: по цене кассы вы получите кассу, ОФД, настройку ККТ с регистрацией в ФНС и товароучетную систему Отправить заявку

Онлайн-ККТ: как читать чеки при частичных оплатах

Форматы и сроки их действия

Приказа ФНС от 21.03.2017 № ММВ-7-20/229@ ввел в действие одновременно три версии формата фискальных документов:

- ФФД 1.0 — для взаимодействия с фискальным накопителем 1.0,

- ФФД 1.1 для взаимодействия с накопителем 1.1,

- ФФД 1.05 — переходный, при котором ККТ оперирует расширенным количеством реквизитов с тем же ФН 1.0.

Формат 1.0 уже признан недостаточно подробным, по нему невозможно сделать определенных выводов о действительных хозяйственных операциях. Так что тем же приказом установлен срок окончания действия формата фискального накопителя 1.0 – 1 января 2019 года.

Ограничений по времени формата 1.05 пока не предполагается. Поэтому, перейдя на этот формат, можно спокойно работать еще, как минимум, лет пять.

Частичные оплаты

Подавляющее большинство розничных предприятий используют ФФД 1.0 и не испытывают никаких проблем. Действительно, типичная розничная продажа в магазинах, к которой мы все привыкли, подразумевает, что сумма оплат равняется стоимости товаров, а отгрузка происходит в момент оплаты.

Проблемы начинаются, когда нужно оформить чеком частичную оплату товара. И это достаточно широкий список случаев:

- Оплата подарочным сертификатом или бонусами.

- Продажа товаров под заказ (например, мебели).

- Общественный транспорт, пассажирские, железнодорожные и авиаперевозки.

- Спортивные и другие зрелищные мероприятия.

- Парковки с пополнение счета через мобильное приложение.

- Продажа подписок на электронные журналы.

Оптовая торговля тоже обязана применять ККТ, если расчеты ведутся наличными или электронными средствами платежа. И становится проблематично оформлять частичные оплаты наличными. Ведь при частичной оплате сумма товарной части не совпадает с суммой платежа. Каждая сделка оформляется как минимум двумя чеками — на прием денежных средств и на отгрузку. В подвале чека указывается сумма расчета: сумма принятой оплаты наличными или электронными средствами и сумма расчета по товарам. Поэтому, применяя обычный «розничный» подход, мы получаем в целом по сделке завышение оборотов.

Примеры

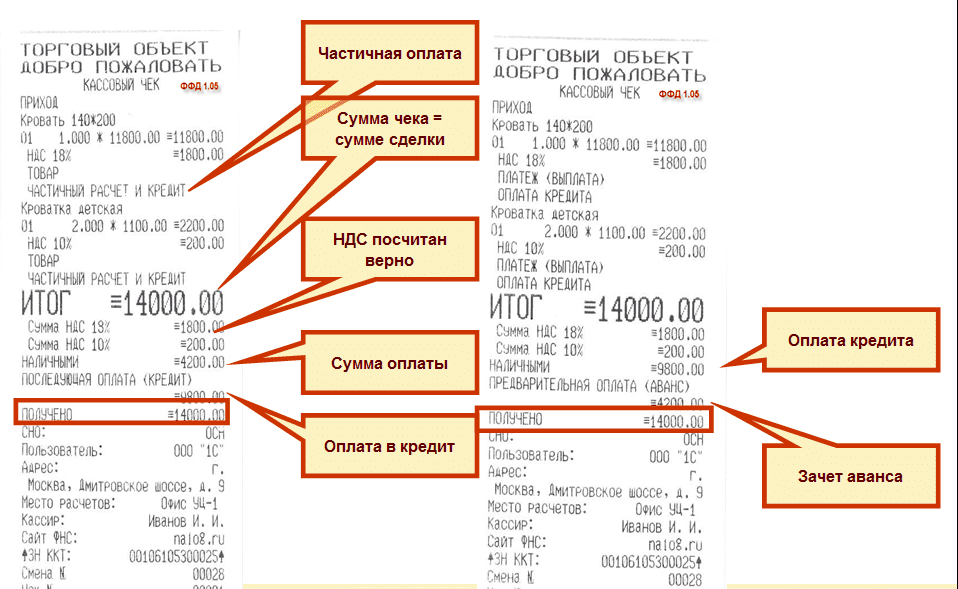

Давайте рассмотрим в качестве примера продажу одной взрослой и двух детских кроваток — на сумму 14 000 руб. двумя чеками за наличный расчет. Для наглядности – в течение одной смены. 30% оплачиваются в момент отгрузки (4200 руб.). 70% — вторым чеком (9800 руб.).

Как продажа отражена в чеке с ФФД 1.0

То, что это частичная оплата, отмечается прямо в наименовании товара. Сумма чека равна сумме сделки, НДС посчитан верно. Сумма оплаты внесена наличными (4200 руб.). А вот сумма будущей оплаты в кредит отнесена к электронным средствам расчета, так как этот формат других форм оплаты не знает.

Со вторым чеком все происходит симметрично. Оплата кредита, принятая наличными, тоже отражена правильно, зачет аванса тоже отнесен на электронные средства платежа.

Более 80% пользователей ККТ сегодня используют ФФД 1.0. Что делать, если вас не устраивают описанные несуразности? Да собственно, ничего. Налоговики характеризуют его просто – «все свалено в кучу». Чтобы с «кучей» разобраться, придумали расширение формата.

ФФД 1.05

Помимо множества других реквизитов, форматом 1.05 введен реквизит «признак способа расчета». Устанавливается семь признаков способа расчета, с помощью которых описываются наиболее популярные схемы частичных оплат: предоплата 100%, предоплата, аванс, полный расчет, частичный расчет и кредит, передача в кредит, оплата кредита.

В подвале чека в формате 1.05 по сравнению с ФФД 1.0 появились новые реквизиты, которые явно указывают на учет оборотов частичных оплат:

- сумма расчета, указанного в чеке (БСО),

- сумма по чеку (БСО) наличными,

- сумма по чеку (БСО) электронными,

- сумма по чеку (БСО) предоплатой (зачетом аванса),

- сумма по чеку (БСО) постоплатой (в кредит),

- сумма по чеку (БСО) встречным предоставлением.

А в конце смены добавляются еще оборотные за смену счетчики в соответствующих разрезах.

Чек с ФФД 1.05

Как видим, очень красиво в каждой строчке выделено, что это такое. Частичный расчет и кредит. Сумма чека определяется по сумме товарных строк, равна сумме сделки. Сумма оплаты внесена НАЛИЧНЫМИ, а вот в отношении оплаты в кредит уже совершенно по-человечески написано, что это ПОСЛЕДУЮЩАЯ ОПЛАТА (КРЕДИТ).

Второй чек. НАЛИЧНЫМИ мы принимаем последующую оплату, а зачтенный аванс тоже совершенно честно указывается как ПРЕДВАРИТЕЛЬНАЯ ОПЛАТА (АВАНС).

На что тут надо обратить внимание – так это на сумму ПОЛУЧЕНО в первом чеке. Здесь указывается полная сумма, хотя получили мы ее лишь частично. (Выручка «получено» суммирует денежный поток и обязательства). На эту тему работаем с производителем ККТ, в ближайшее время ситуация изменится.

Но, несмотря на недочеты, мы понимаем, что при использовании версии 1.05 в ФНС отправляется более подробная информация, которая позволяет правильно оценивать хозяйственные операции. Поэтому для предприятий, которые используют схемы с частичными оплатами, необходимо переходить на формат 1.05.

Как перейти от 1.0 на 1.05?

Действующий приказ ФНС устанавливает правила перехода с версии на версию. Перейти можно только в момент замены фискального накопителя.

«Значение реквизита «номер версии ФФД» (тег 1209) определяется в момент формирования отчета о регистрации или отчета о перерегистрации в связи с заменой ФН и не может быть переопределено до момента формирования нового отчета о перерегистрации в связи с заменой ФН», — говорится в Приказе.

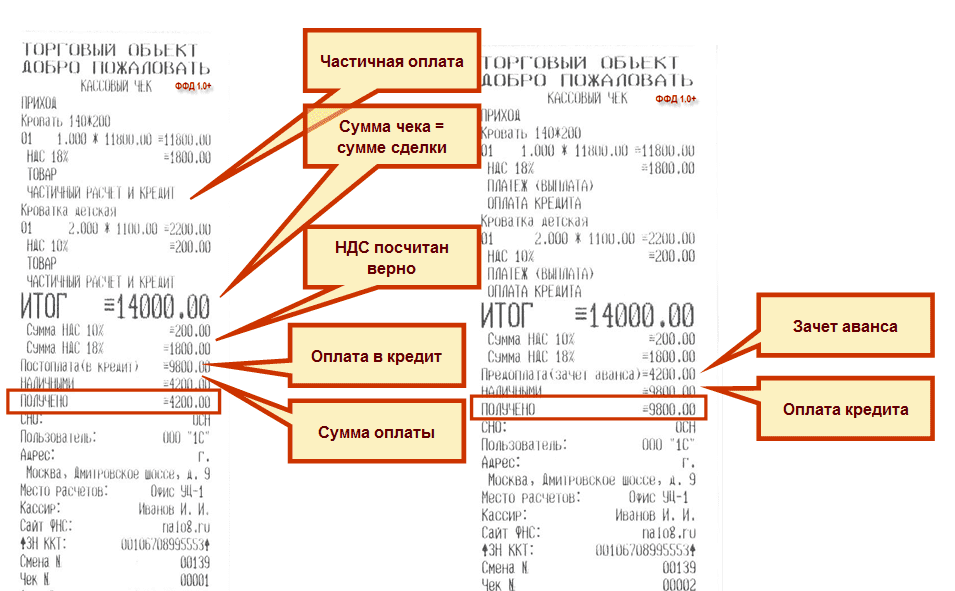

Однако формат ФФД 1.0 настолько неудобен и недостаточен, что готовится поправка, которая отменяет данное требование. А пока суд да дело, некоторые производители предлагают на рынке переходную версию драйверов ФФД 1.0+, в котором поддерживаются некоторые необязательные для 1.0 теги. В частности признак способа расчета, о котором мы сегодня говорим. А также Суммовые показатели чека и Оборотные показатели смены.

Чек с ФФД 1.0+

Все расчеты частичной оплаты выводятся абсолютно четко, постоплата в кредит отражена.

Второй чек – выделен зачет аванса, обозначена оплата кредита наличными, и даже правильно определена сумма полученных средств. И для перехода на 1.0+ нужно только обновить программное обеспечение на кассе.

Как закрыть смену?

Как известно, формы первичных учетных документов по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовой техники (от КМ-1 до КМ-9) теперь отменены. В их числе книга и справка кассира-операциониста, а также журнал показателей ККТ. Их можно вести для собственных нужд (для определения материальной ответственности), но при проверках они не нужны.

Так как ФНС при анализе в основном ориентируется на сами чеки, значение Z-отчета заметно снизилась. Тем не менее, ему на смену пришел другой документ — Отчет о состоянии счетчиков. Только нужно научиться его читать.

Учимся читать новый Z-отчет (Отчет по смене)

Все разделы выводятся отдельно – по приходу, расходу, возврату, возврату расхода. То есть вы свободно можете уводить свои операции в минус, они будут отражаться положительными величинами, но в расходных секциях.

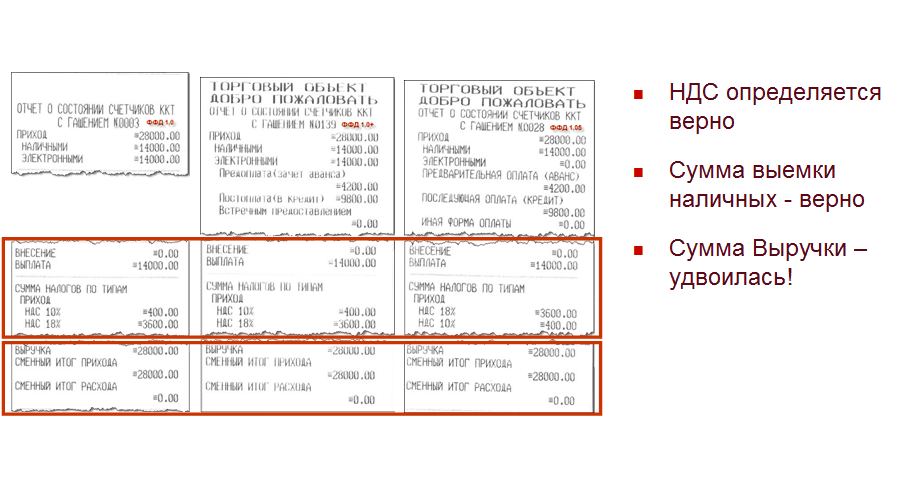

В нашу смену, как мы помним, было пробито всего два чека. На 4200 и 9800 рублей. Мы сделали выемку из кассы на полную сумму 14 000. И закрыли смену.

Вот так отчет выглядит для всех трех форматов.

Сконцентрируемся на важных для нас реквизитах.

Выемка наличных отражена правильно – 14 000. НДС определен верно. А вот сумма выручки удвоилась – 28000.

Обращаю ваше внимание, что выручка – это производный параметр, он не передается в теге, поэтому на него можно не очень сильно обращать внимание (пока ситуация не исправится). Обращать внимание нужно на то, что у нас указано в оплатах, в оборотных тегах.

ФФД 1.0 понимает два варианта оплат наличные и электронные, суммирует их в выручку. Но сумму действительных электронных платежей можно проконтролировать только по отчету эквайринга.

ФФД 1.05 верно определяет как наличные, так электронные обороты за смену. Выделяет предварительную оплату и последующую оплату.

ФФД 1.0+ может определить авансы и постоплаты, но тем не менее считает их электронными средствами платежа. Действительная сумма электронных платежей определяется вычитанием сумм авансов и постоплат из электронных средств платежа.

Что нас ждет в ближайшем будущем

ФНС разрабатывает методические указания по использованию форматов, которые станут обязательными после принятия поправок в закон 54-ФЗ. Пока что поправки еще не внесены в Госдуму.

Проект методических рекомендаций («Часть 3. Продажа собственных товаров в оптовой торговле») опубликован на форуме сайта ФНС.

Очень неожиданно для всех привычных к розничным чекам участников рынка при получении аванса и оплате кредита ФНС трактует товарную строку не как товар, а как платеж за данную товарную позицию. Соответственно, сумма по товарной строке – это не цена товара с учетом скидок и наценок, а сумма платежа, которую пользователь вводит произвольно.

Мы же, со своей стороны, рекомендуем определять сумму платежа пропорционально стоимости товарной позиции с учетом скидок и наценок. Что не противоречит методическим указаниям ФНС и сближает чек и счет-фактуру.

Как только методические указания будут утверждены, они, соответственно, будут поддержаны в конфигурациях 1С.

Изменения в порядке расчета на кассе с ФФД 1.05

С 1 января 2019 года прекращает действие формат фискальных документов версии 1.0.

Кроме перерегистрации кассы и обновления кассовой программы для торгующих организаций это приведет еще и к изменению порядка отражений всех кассовых операций с частичной оплатой – авансы, предоплаты, кредиты. И если для классической розничной торговли такие операции редкость, то для сферы общественного питания, оказания услуг, торговли бытовой техникой встречаются регулярно.

Связаны эти изменения с тем, что, начиная с ФФД 1.05, реквизит кассового чека «Признак способа расчета» (Тэг 1214) становится обязательным и требует точного отражения способа расчета покупателя за товар или услугу. В зависимости от варианта расчета этот реквизит может принимать одной из значений:

Как видно, любая операция, отличная от «Полного расчета» в момент передачи товара или оказания услуги, требует отдельного внимания и оформления дополнительных операций.

Схема отражения на кассе предоплаты, кредита или аванса

Любая частичная оплата или получение товара в кредит — это многоступенчатая сделка. Вначале вы вносите оплату, затем, через некоторое время получаете товар или услугу. Вначале вы оформляете кредит, получаете по нему товар и затем начинаете гасить кредит до полного погашения. Все это растянутые во времени операции. Для их корректного отражения по кассе в ФФД 1.05 добавлены специальные реквизиты. Давайте посмотрим на примерах, как и когда их применять.

Полная предоплата товара и его дальнейшая передача покупателю, НЕ в момент расчета.

Оплата товара на сайте, оформление товара с его последующей доставкой, заказ еды с оплатой на сайте и доставкой – все это примеры для применения «признака способа расчета» «ПРЕДОПЛАТА 100%». Такая сделка в ФФД 1.05 оформляется двумя чеками:

1. Предоплата:

- Тег 1214 «Признак способа расчета» — 1 (Предоплата 100%)

- Тег 1212 «Признак предмета расчета» — 10 (Платеж)

- Тег 1020 «Сумма расчета, указанного в чеке (БСО)» — сумма сделки

- Тег 1009 «Адрес расчетов» — адрес регистрации предприятия владельца ККТ

Второй чек формируется одновременно с передачей товара клиенту и подтверждает полный расчет. Он печатается на месте в присутствии покупателя на бумажном носителе и направляется ему же в электронной форме. Если интернет-магазин осуществляет доставку товара, то чек должен будет на месте напечатать курьер, если покупатель забирает товар самостоятельно, то такой чек печатается в пункте выдачи.

2. Чек окончательного расчета:

- Тег 1214 «Признак способа расчета» — 4 (Полный расчет)

- Тег 1212 «Признак предмета расчета» — 1 (Товар)

- Тег 1020 «Сумма расчета, указанного в чеке (БСО)» — сумма сделки

- Тег 1215 «Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей)» — сумма сделки

- Тег 1009 «Адрес расчетов» — адрес места передачи товара клиенту (адрес клиента или пункта выдачи).

Частичная предоплата товара и его дальнейшая передача покупателю, НЕ в момент расчета.

1. Предоплата:

- Тег 1214 «Признак способа расчета» — 2 (Предоплата)

- Тег 1212 «Признак предмета расчета» — 10 (Платеж)

- Тег 1020 «Сумма расчета, указанного в чеке (БСО)» — сумма сделки

- Тег 1009 «Адрес расчетов» — адрес регистрации предприятия владельца ККТ

- Тег 1215 «Сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей) — сумма вносимой предоплаты

2. Чек окончательного расчета:

- Тег 1214 «Признак способа расчета» — 4 (Полный расчет)

- Тег 1212 «Признак предмета расчета» — 1 (Товар)

- Тег 1020 «Сумма расчета, указанного в чеке (БСО)» — сумма сделки

- Тег 1215 «Сумма по чеку предоплатой (зачет аванса и (или) предыдущих платежей)» — сумма сделки

- Тег 1031 «Сумма по чеку (БСО) наличными» — доплата наличными с учетом внесенной предоплаты

- Тег 1009 «Адрес расчетов» — адрес места передачи товара клиенту (адрес клиента или пункта выдачи).

ФНС постоянно разрабатываем методические указания по корректному оформлению на кассе различных операций. Последние рекомендации касались формирования фискальных документов при продаже товаров с использованием подарочной карты. Мы рекомендуем отслеживать такие рекомендации, потому что именно по ним ФНС будет проверять фискальные документы, которые ваша касса отправляет в ОФД.

Аванс или предоплата?

Нет четких рекомендаций, когда использовать «АВАНС», а когда «ПРЕОПЛАТУ». Но правоприменительная практика рекомендует использовать «предоплату» в том случае, если заранее известен товар или услуга, по реализации которой и проводится расчет. Поступление предоплаты является частью сделки (условием) по передаче заранее известного товара или оказания услуги. Также рекомендуют не использовать «Аванс» при 100% предоплате – аванс как правило является лишь частью общей суммы сделки. «Аванс» имеет смысл использовать в том случае, если заранее не известен состав отгружаемого товара или оказываемой услуги.

Примеры:

- стоматолог определяет предстоящее лечение (услуги) только после диагностики. Предоплата, вносимая до диагностики, является авансом.

- оплата товара в интернет-магазине. Поступление оплаты предшествует получению заранее известного товара, поэтому данный вид расчета – «ПРЕДОПЛАТА 100%»

- депозит в ресторане – заранее не известно, какие именно блюда или напитки будут реализованы клиенту, поэтому такую депозит необходимо отражать, как «аванс»

Отдельным примером корректного отражения аванса или предоплаты является предварительная оплата банкета в ресторане. Если состав меню банкета известен и согласован заранее и в дальнейшем не будет меняться, то вносимая за него предварительная оплата является «Предоплатой». Если меню банкета согласовано частично и гости могут что-то дозаказать в процессе мероприятия, то предварительная оплата будет являться «авансом».

Новые правила расчета по ФФД 1.05 относятся не только к правилам работы с кассой, но и затрагивают бизнес-процессы предприятия. Штраф за нарушение правила оформления таких расчетов сопоставимы со штрафами за неприменение ККТ, а выявит такие нарушения ФНС сможет в автоматическом режиме при анализе данных в ОФД. Поэтому мы рекомендуем заранее проработать все возможные схемы расчетов на вашем предприятии и обучить кассиров их правильно отражать.

Новые требования к электронным чекам и БСО

В июле 2016 года вступили в силу революционные поправки в 54-ФЗ, применение которых для многих становится обязательным с 2017 года. И один из самых горячих вопросов для бухгалтеров — изменения в составе реквизитов электронных чеков и БСО и способ выдачи этих документов покупателю.

Напомним, что Федеральный закон от 03.07.2016 № 290-ФЗ предусматривает поэтапный переход в течение 2016–2018 годов всех организаций и предпринимателей, которые реализуют свои товары (работы, услуги) за наличный расчет или с использованием банковских карт, к онлайн-кассам. Несмотря на то что закон вступил в силу еще летом, применение «новых» правил с момента принятия поправок было добровольным.

С февраля часть правил стали обязательными для применения. Изменения в первую очередь коснутся тех касс, которые будут зарегистрированы или перерегистрированы начиная с 1 февраля 2017 года. Эксплуатация работающего «старого» кассового аппарата будет возможна только до июля 2017 года, если ранее не возникнет необходимость его перерегистрации, а с 1 июля 2018 года применять онлайн-кассы обязаны представители малого бизнеса на спецрежимах (ЕНВД, патент), для которых применение ККТ на данный момент необязательно.

При этом все организации и предприниматели, торгующие алкоголем и пивом, должны применять ККТ уже с 31 марта 2017 года (п. 11 ст. 16 Федерального закона № 171-ФЗ в редакции Закона 261-ФЗ от 03.07.2016). Подробнее сроки перехода на онлайн-кассы и виды документов, подтверждающих покупку, смотрите в таблице.

Регистрация только по-новому

Как было сказано выше, с февраля регистрация и перерегистрация ККТ осуществляется только по новым правилам. Это значит, что перед регистрацией нужно будет обязательно заключить договор с оператором фискальных данных (ОФД). Читайте подробнее, по каким критериям нужно выбирать ОФД, а также смотрите пошаговый алгоритм перехода на онлайн-кассы.

Подключитесь к Контур.ОФД сейчас и 3 месяца бесплатно передавайте данные в ФНС

Стоит учитывать, что «старые» кассовые аппараты не умеют взаимодействовать с ОФД и передавать через него данные в налоговые органы. Поэтому те, у кого уже есть ККТ, окажутся перед выбором: купить новую технику или модернизировать имеющуюся, если это возможно. Сверяться с Госреестром ККТ при покупке или модернизации техники больше не нужно.

В то же время сведения о каждом изготовленном экземпляре ККТ и фискальном накопителе производители будут представлять непосредственно в ФНС (см. письмо Минфина России от 01.09.2016 № 03-01-12/ВН-38831), на сайте которой размещен реестр моделей ККТ, соответствующих новым требованиям. Информация о том, какие именно модели подлежат доработке, публикуется на сайтах производителей, а также на нашем портале. Посмотрите, есть ли модель вашей кассы в этом списке.

Новые реквизиты в чеках и БСО

В прежней редакции Закона № 54-ФЗ, регулирующего использование кассовой техники, не было требований к содержанию кассовых чеков и БСО, они были закреплены в подзаконных актах. Сейчас эти требования собраны воедино в новой ст. 4.7 Закона № 54-ФЗ. Сравнение новых и старых требований к реквизитам кассовых чеков и БСО кратко отражено в таблице.

Наименования товаров

С 01.02.2017 все зарегистрированные по «новым правилам» кассы среди прочих реквизитов обязаны печатать на чеке наименование товаров, работ, услуг, а также их количество, цену и общую стоимость по каждой позиции. Прежде указывать эту информацию в чеке было необязательно, достаточно было общей итоговой суммы. Виды документов, подтверждающих покупку, в зависимости от срока перехода на онлайн-кассы и системы налогообложения смотрите в таблице.

Такое «усложнение» пугает лишь на первый взгляд. Для бухгалтера же его вообще можно считать «бальзамом на душу». Ведь фактически данные ККТ будут обеспечивать основную часть информации, которая необходима для организации товарного учета в режиме реального времени, — информацию о продажах в разрезе каждой позиции номенклатуры. Так, при своевременном вводе поступлений товаров система учета товарных остатков будет выстроена автоматически.

И периодическая инвентаризация превратится из трудоемкого процесса, который порой блокирует работу персонала на период ее проведения, в обычную сверку, которую можно проводить лишь изредка. Ведь данные для принятия текущих бизнес-решений будут у руководителя и без ее проведения. Отметим, что именно по этой причине многие крупные продавцы уже давно пробивают на чеках наименования товаров.

При этом ИП на спецрежимах обязаны будут указывать на чеках или БСО наименования товаров (работ, услуг) и их количество лишь с 01.02.2021 (п. 17 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ). Это послабление не касается только подакцизных товаров.

Подключите Контур.Маркет, чтобы вести справочник товаров и передавать его на кассу. Оптимизируйте приемку товара, ценообразование и инвентаризацию. Это простое и доступное товароучетное решение для небольшой розницы.

Еще одна не менее важная новелла — это необходимость указывать в чеке НДС. Заметим, это правило не применяется, если продавец не является плательщиком НДС или продает товары (работы, услуги), освобожденные от налога. Кроме того, в соответствии с п. 4 ст. 168 НК РФ сумма НДС в расчетных документах должна выделяться отдельной строкой.

Однако п. 6 ст. 168 НК РФ устанавливает, что при реализации товаров (работ, услуг) населению по розничным ценам (тарифам) сумма налога на чеках и других выдаваемых покупателю документах не выделяется, то есть в данном случае имеется коллизия норм документов равной юридической силы. Поскольку это «исключение» составляет подавляющую часть расчетов, при которых применяется ККТ, фактически можно считать, что обязательное требование указывать НДС на чеке (БСО) не было установлено.

За нарушение правил, относящихся к кассовым чекам, установленных НК РФ, санкций нет, тогда как за неуказание в чеке обязательной информации санкции предусмотрены п. 4 ст. 14.5 КоАП РФ. Поэтому, скорее всего, даже до изменения требований НК РФ в этой части соответствующие нормы налогового законодательства применяться не будут.

Форма расчета: наличные/безналичные

Менее заметное изменение — это обязанность указывать в чеке, как именно произведен расчет (наличными или электронными средствами платежа), а также должность и фамилию лица, осуществившего расчет с покупателем (клиентом) — чаще всего кассира. Эти требования нередко выполнялись в добровольном порядке и до вступления изменений в силу.

Остальные изменения можно назвать, скорее, техническими и/или связанными с самой сутью перехода к онлайн-кассам (см. таблицу с полным перечнем реквизитов).

БСО: кому можно по-старому и как долго

«Старые» правила предусматривали, что при оказании услуг населению вместо кассовых чеков могут выдаваться документы на бланках строгой отчетности (БСО). При этом бланки таких документов можно либо изготавливать в типографии, либо формировать с помощью автоматизированных систем.

БСО по «старым» правилам можно продолжать применять еще чуть больше года — до 1 июля 2018 года. После этой даты формировать БСО и при необходимости распечатывать их на бумажном носителе можно будет только при оказании услуг (уже не только населению, а услуг вообще) и только с применением автоматизированной системы для БСО. Эта система представляет собой специальную разновидность ККТ, которая формирует БСО в электронной форме и может распечатывать их на бумаге. Типографские бланки применять будет уже нельзя.

Таким образом, сам БСО становится фактически расширенным кассовым чеком. Он будет содержать все реквизиты собственно кассового чека плюс специфические для БСО показатели. Скорее всего, «новые» БСО будут популярны при оплате культурно-развлекательных мероприятий, таких как сеансы в кинотеатрах, музыкальные концерты, спектакли в театрах, выставки в музеях. Они и сейчас широко используются в этой сфере, и выдаваемый организатором билет на спектакль или выставку заменяет собой кассовый чек.

Способ выдачи чека или БСО

Существенное изменение коснулось способа выдачи покупателю (клиенту) чека или БСО. Теперь его бумажный вариант в определенных случаях может вообще не формироваться. Это возможно, если покупатель предоставил продавцу абонентский номер или адрес электронной почты и не требует выдачи документа на бумажном носителе (п. 2 ст. 1.2 Закона № 54-ФЗ). Тогда продавец может просто направить покупателю чек в электронной форме.

Исключение составляют лишь случаи, когда продавец находится в отдаленных от сетей связи местностях. Тогда он даже не осуществляет передачу данных в налоговые органы. Поэтому и направлять покупателю документы в электронном виде не обязан.

Подключите товароучетную систему Контур.Маркет по спеццене и получите скидку на ОФД. Приобретите кассовое оборудование — и комплект будет еще дешевле.

Штрафы за нарушения при применении ККТ

В заключение кратко коснемся изменений, связанных с административной ответственностью при осуществлении расчетов.

Так, упомянутый выше штраф, установленный ч. 4 ст. 14.5 КоАП РФ, может взыскиваться с 1 февраля за любое несоответствие применяемой ККТ установленным требованиям, за применение ККТ с нарушением установленных порядка регистрации (перерегистрации) ККТ, порядка и условий ее применения, за неуказание в чеке обязательной информации. Этот штраф составляет 1,5–3 тыс. ₽ для должностных лиц организаций и для ИП и 5–10 тыс. ₽ для организаций.

Это означает смягчение ответственности за все перечисленные нарушения: ведь раньше все они приравнивались к неприменению ККТ (см. п. 1 Постановления Пленума ВАС РФ от 31.07.2003 № 16). В этом случае ранее взимался штраф с должностных лиц (а также с ИП) — 3–4 тыс. ₽, с организаций — 30–40 тыс. ₽.

В то же время ответственность за собственно неприменение ККТ, то есть за ее фактическое неиспользование при осуществлении расчетов, возросла. Штрафы увеличены с июля и привязаны к сумме соответствующих расчетов. Так, для ИП и должностных лиц организаций они составляют от 1/4 до 1/2 размера суммы расчета, который осуществлен без применения ККТ, но не менее 10 тыс. ₽, а для юрлиц — от 3/4 до 1 размера суммы расчета, но не менее 30 тыс. ₽. А повторное нарушение может грозить даже приостановлением деятельности организации и дисквалификацией должностного лица.