Вид платежа енвд

Платежное поручение по ЕНВД: образец

Форма платежного поручения, закреплена специальным бланком по «ОКУД-0401060», который содержится отдельным приложением №2 в положении Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П.

• приказом Минфина России «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» от 12.11.2013 № 107н — при составлении платежек по налогам, сборам и взносам.

Основные документы, которыми необходимо руководствоваться при заполнении платежных поручений:

Реквизиты для заполнения платежного поручения

(общие сведения)

Пункт-1.Начиная, заполнять «платежку», необходимо проставить порядковый номер и соответственно дату формирования платежного поручения.

Номер платежного поручения присваивается по хронологии, состоящий из 6 цифр (нулевой номер не может быть). Формат даты проставляется «число месяц год». В электронном виде дата проставляется по формату, который устанавливает банк.

Пункт-2.Обозначается «вид платежа», код которого устанавливает банк.

Пункт-3.Указывается статус плательщика

• 01 — налогоплательщик (плательщик сборов) — юридическое лицо;

• 02 — налоговый агент;

• 06 — участник внешнеэкономической деятельности — юридическое лицо;

• 08 — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

• 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

• 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

• 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

• 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства;

• 13 — налогоплательщик (плательщик сборов) — иное физическое лицо (клиент банка (владелец счета));

• 14 — налогоплательщик, производящий выплаты физическим лицам;

• 16 — участник внешнеэкономической деятельности — физическое лицо;

• 17 — участник внешнеэкономической деятельности — индивидуальный предприниматель;

• 18 — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

• 19 — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств….;

• 21 — ответственный участник консолидированной группы налогоплательщиков;

• 22 — участник консолидированной группы налогоплательщиков;

• 24 — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

• 26 — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица…..;

• 27 — кредитные организации или их филиалы, составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

• 28 — участник внешнеэкономической деятельности — получатель международного почтового отправления.

Пункт-4.Прописывается сумма, которая проходит по платёжному поручению.

Сумма платежа указывается цифрами и прописью. Прописью прописываем сумму с начала строки и начинаем с заглавной буквы, слово «рубелей» и «копеек» указываются полностью, не применяя аббревиатуры Копейки можно не указывать, если сумма перечисления целым числом.

• сумма прописью «Двенадцать тысяч триста сорок пять рублей пятьдесят копеек», цифрами «12 345–50»;

• или сумма прописью «Десять тысяч рублей», цифрами «10 000=».

Правило! В электронном виде сумма проставляется по формату, который устанавливает банк.

Пункт-5.Переходим к заполнению реквизитов плательщика, где указывается следующее:

√название юр.лица, ФИО ИП, или иное физическое лицо-самозанятое;

- основной счет, состоящий из 20-ти цифр, с которого планируется перечисление денежных средств;

- название банка;

- БИК и «корсчет».

Пункт-6.Указываются, те же самые реквизиты получателя денежных средств, что и реквизиты отправителя (плательщика).

При заполнении платежного поручения по уплате налогов, в наименовании получателя проставляется «Управление Федерального казначейства», далее «в скобках» указывается администратор налогов – это наименование ИФНС.

Пункт-7.Дополнительная информация в платежном поручении (код и шифр)

Данные коды указываются под банковскими реквизитами получателя денежных средств:

• Очередность платежа. Платежи контрагентам и в счет самостоятельной уплаты налогов, сборов, взносов имеют 5-ю очередь.

• Код. Для текущих налоговых и неналоговых платежей нужно проставить 0. Если оплата идет по документу, в котором есть УИП (уникальный идентификатор платежа), проставляется 20-значный код УИП.

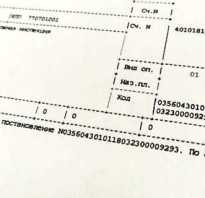

«Платежка» по ЕНВД

Вышеуказанные пункты с 1 по 7 заполняются для оплаты, как налоговых так и для неналоговых платежей, далее конкретизируемся на «платежке» по ЕНВД

Пунтк-8.Сведение о платеже (поле 24).

Поле «24» содержит информацию по каким основаниям производится платеж, это могут быть реквизиты договора, счета и т.д. По налоговым платежам, например, по ЕНВД делается запись «Единый налог на вмененный доход за II квартал 2019 г.».

В платежных поручениях по налогам платежам заполняются все необходимые поля.

В поле «104» отражается информация о КБК. Код состоит из 20-ти цифр, налоговые платежи начинаются на 182… Для ЕНВД КБК:

КБК по ЕНВД

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

ЕНВД — это спецрежим, освобождающий от уплаты нескольких видов основных налогов. Переход на вмененку возможен для определенных видов деятельности (к примеру перевозки, оказание бытовых или ветеринарных услуг, тех.обслуживание транспортных средств, автостоянки и т.д.). С полным перечнем услуг можно ознакомиться в ст. 346.26 НК РФ. Подробнее о ЕНВД и переходе на этот специальный налоговый режим мы писали здесь.

КБК (код бюджетной классификации) — это шифр, который представляет собой цепочку цифр в 20 символов. КБК является обязательным элементом при заполнении платежных документов. Если код указан неправильно, то платеж придется уточнять, а это повлечет дополнительные неудобства. В статье рассмотрим, какой КБК по ЕНВД предусмотрен для ИП и организаций в 2020 году.

Сроки уплаты ЕНВД в 2020 году

Согласно статье 346.32 НК РФ, перечисление налогов в бюджет для индивидуальных предпринимателей и организаций, использующих ЕНВД, производится до 25-го числа следующего за налоговым периодом (кварталом) месяца. Сроки уплаты ЕНВД в 2020:

- 27 апреля 2020;

- 27 июля 2020;

- 26 октября 2020;

- 25 января 2021.

Уплата налога в бюджет возможна раньше указанных сроков, а перечисленные даты являются крайними для осуществления платежа. Что касается штрафов и пени, то их следует перечислять по мере их признания. Если налоговая требует уплаты штрафов и пени, ориентируйтесь на дату, которая указана в требовании.

Куда уплачивать ЕНВД

Уплату налогов в бюджет по вмененке, а также уплату штрафов, процентов и пени, производите по реквизитам налоговой инспекции, где предприниматель или организация числится как плательщик ЕНВД. Однако данное условие не касается некоторых видов деятельности:

- перевозка пассажиров или грузов;

- размещение рекламных материалов на транспорте;

- торговля, которая осуществляется посредством развоза или разноса.

ИП или организации, занимающиеся перечисленными видами деятельности, могут уплачивать ЕНВД по месту жительства или адресу главного офиса организации. Также, согласно п. 3 ст. 346.28 НК РФ, ИФНС, в которую необходимо уплачивать налог, будет указана в уведомлении сразу после постановки на учет в качестве плательщика ЕНВД.

КБК по ЕНВД для ИП и организаций в 2020 году

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

КБК в 2020 году не отличается от кода, который действовал в 2019 году. Он зависит от вида выплаты, которую необходимо произвести — налог, штраф, проценты или пени. К примеру, для уплаты ЕНВД надо внести в соответствующий раздел (поле 104) платежки следующий 20-значный код: 182 1 05 02010 02 1000 110. Для того, чтобы уплатить штраф или пени, надо внести изменения в данный шифр, поменяв 4 цифры. Таким образом, окончательный вариант КБК:

- для налога — 182 1 05 02010 02 1000 110;

- для пени — 182 1 05 02010 02 2100 110;

- для процентов — 182 1 05 02010 02 2200 110;

- для штрафов — 182 1 05 02010 02 3000 110.

КБК отличаются для разных типов платежей (налог, пени, проценты или штраф) — только в знаках с 14-го по 17-й.

Организации и ИП перечисляют деньги на одни и те же КБК. Платежные поручения отличаются полем 101 «статус плательщика» — ИП проставляют в нем код «09», а юридические лица — «01».

Ошибка в КБК

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Согласно п. 4 ст. 45 НК РФ, налог не поступает в бюджет, и считается неуплаченным, если в платежной ведомости допущены следующие ошибки:

- неверно указано название банка–получателя перевода;

- неверно указан номер счета Казначейства России.

Если при заполнении платежной ведомости была допущена ошибка в номере КБК, то заново платить ЕНВД, штраф, проценты или пени не нужно. Налог в такой ситуации все равно считается уплаченным. Однако придется предоставить в налоговую инспекцию, где предприниматель или организация числится как плательщик ЕНВД, письмо об уточнении произведенного платежа. В письме нужно указать исправленный КБК, а также предоставить копию поручения на уплату, в котором была сделана ошибка.

Автор статьи: Арина Гюлметова

Формируйте платежки по КБК в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Ведите учет, легко начисляйте зарплату, платите налоги, формируйте отчеты и отправляйте их через интернет. Сервис подскажет о датах платежей и отчетов, избавит от авралов и рутины. Первые 5 дней работы — бесплатно.

ЕНВД для ИП: таблица и примеры расчета

2018 должен был стать годом отмены ЕНВД. Однако 2 июня 2016 вышел законопроект, согласно которому действие вмененного дохода продлено до конца 2021. Правда с рядом изменений, которые коснулись и порядка расчетов. Ознакомимся с нововведениями по вмененке, а заодно рассмотрим расчет вмененного налога по ЕНВД в 2020 году для ИП без наемных работников.

Что такое вмененный налог для ИП

Это особый режим налогообложения, регулируемый главой 26.3 НКРФ. Он основан на предполагаемой (вмененной) прибыли и доступен для ИП и юр. организаций с определенным типом деятельности. Рассмотрим, что такое ЕНВД (вмененка) для ИП простыми словами.

Основной критерий, определяющий возможность перехода на вмененку – тип деятельности. Благодаря такой особенности вмененку, как и ПСН, можно совмещать с иными режимами. К примеру, УСН или ОСН. Однако заниматься одним видом деятельности сразу на нескольких налоговых режимах нельзя.

При расчете налога за основу берется предполагаемая прибыль, размер которой устанавливает государство. То есть фактический доход ни на что не влияет. Даже если бизнес будет убыточным или наоборот более прибыльным, сумма налога останется прежней.

Это дает возможность сэкономить на налогах и вложить всю прибыль в развитие бизнеса. И заодно упрощает ведение учета, поскольку в конце отчетного квартала не нужно предоставлять в инспекцию декларацию о доходах. А бухгалтерский учет вести можно, но только по желанию.

ЕНВД 2020: свежие изменения и новости

Самая главная свежая новость, порадовавшая многих ИП – единый налог по вмененному доходу продолжит действовать до 2021 года. Его не отменили и даже наоборот доработали и улучшили.

Изменения и свежие новости 2020 года для ИП на ЕНВД, занимающихся розничной торговлей, гостиничным бизнесом либо иным видом деятельности:

- Субъекты налогообложения, не привлекающие к бизнесу наемных работников, могут вычитать из вмененного налога сумму оплаченных на свое имя страховых взносов. Ранее схожим правом обладали лишь ИП с работниками, вычитать они могли сумму взносов, оплаченную за сотрудников.

- Вышеуказанное нововведение повлекло за собой второе – изменение формы декларации.

- Коэффициент К1 остался прежним. Таким, как в 2016.

- Еще один вопрос, волнующий предпринимателей, может ли ИП на ЕНВД работать по безналу с юр. лицами в 2020 году. Как указано в статье НК под номером 346.27 налогоплательщик вправе работать с любыми клиентами – и физ., и юр. лицами. По наличному расчету либо безналу. Этот пункт изменений не претерпел.

Переход на ЕНВД – кому доступен

Бизнес субъектов налогообложения, желающих перейти на вмененку, должен соответствовать ряду требований:

- Штат предприятия не достигает 100 человек;

- Соответствующий вид деятельности;

- Доля участия в бизнесе сторонних предприятий не может заходить за 25%, кроме организаций, капитал которых входят вклады ООИ – общественных организаций инвалидов;

- Деятельность не основана на доверенности об использовании имущества;

- Услуга не является сдачей в аренду газо- и автозаправочных станций, мест на заправке;

- Предприниматель не покупал патент и не прибегал к режиму ЕСХН.

Кому подойдет ЕНВД: виды деятельности

Список типов деятельности, которые дают ИП право перейти на вмененку, составляют муниципальные образования. Они же правят его. Посмотреть список можно в нормативном акте налоговых управлений или на сайте ФНС.

Таблица видов деятельности для ИП на вмененном налоге в 2020 году: