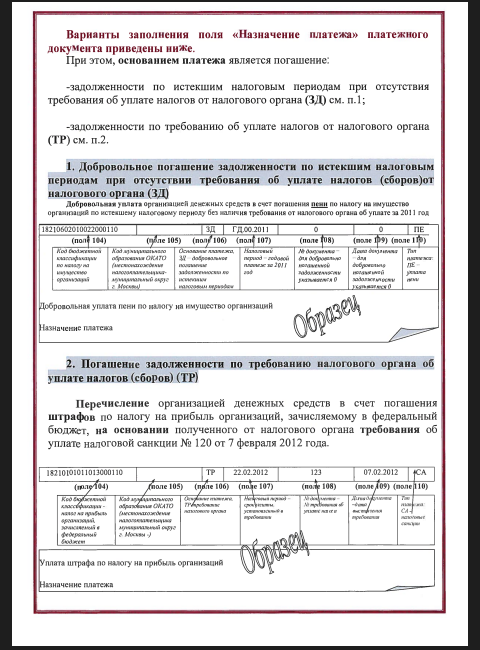

Назначение платежа земельный налог

Земельный налог для физических лиц и ИП в 2020 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2020 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Ставки земельного налога

Налоговая ставка не может превышать 0,3% от кадастровой стоимости участков:

- занятых жилищным фондом и объектами инженерной инфраструктуры ЖКХ и приобретенных для жилищного строительства, кроме участков, используемых в предпринимательской деятельности (исключение действует с налогового периода 2020 года);

- приобретенных для личного подсобного хозяйства, садоводства, огородничества. С налогового периода 2020 года ставка распространяется на участки этой группы в случае, если они не используются в предпринимательской деятельности;

- с налогового периода 2020 года — земельные участки общего назначения, предназначенные для ведения гражданами садоводства и огородничества либо предназначенные для размещения иного имущества общего пользования.

Ставка налога для остальных участков не должна превышать 1,5% от кадастровой стоимости.

Формула расчета

Обратите внимание! С 2015 года физические лица, в том числе предприниматели, не должны рассчитывать налог на землю самостоятельно. Это обязанность возложена на ИФНС. Уплата производится по налоговому уведомлению.

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (ее можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

Федеральные льготы

Не платят налог на землю коренные малочисленные народы Севера, Сибири и Дальнего Востока, а также их общины — в отношении участков, которые используются для сохранения традиционного образа жизни.

При исчислении налога для отдельных категорий плательщиков база уменьшается на стоимость 6 соток площади земельного участка. Льгота действует для инвалидов 1 и 2 группы, Героев СССР и РФ, ветеранов ВОВ, пенсионеров, многодетных родителей, «чернобыльцев». Полный список льготных категорий — в п. 5 ст. 391 НК РФ.

Если участков несколько, льгота по освобождению от налогообложения 6 соток действует только по одному из них. Выбрать, по какому именно, может сам плательщик. Для этого ему нужно подать в любую ИФНС уведомление о выборными земельном участке по форме, утвержденной приказом ФНС от 26.03.2018 N ММВ-7-21/167@.

Местные льготы

Представительные органы муниципальных образований могут своими актами вводить дополнительные льготы для некоторых категорий граждан. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчета

Пример 1. Расчет земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчет земельного налога за неполный календарный год

Объект налогообложения

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчет земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчет земельного налога с учетом льготы

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2020 году за 2019 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2020 года.

Поэтому в случае неполучения уведомления ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на прием можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него земельного участка, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок гражданин будет привлечен к ответственности по п.3 ст. 129.1 НК РФ и оштрафован в размере 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2020 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря 2020 года (для уплаты налога за 2019 год).

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого, налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

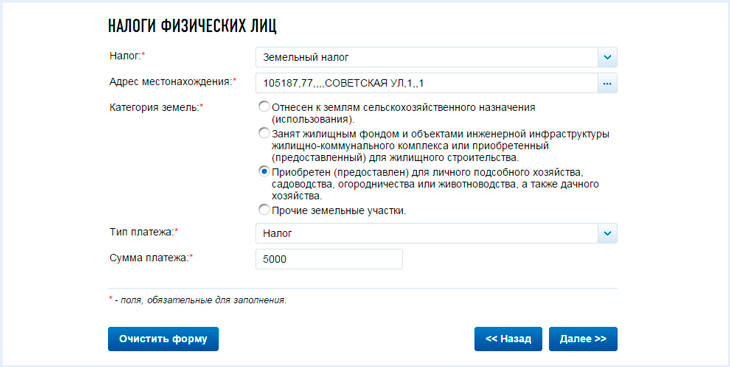

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платежное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Уплата земельного налога

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату земельного налога организации. В статье рассмотрены ключевые моменты подготовки платежного поручения:

Мы также вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Порядок уплаты земельного налога

Налогоплательщики земельного налога уплачивают (п. 2 ст. 397 НК РФ):

- налог за год;

- авансовые платежи (за 1 квартал, полугодие, 9 месяцев), если нормативными актами представительных органов муниципальных образований (Законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) не установлено иное.

Срок для уплаты земельного налога и авансовых платежей устанавливается нормативными актами представительных муниципальных органов (Законами городов Москвы, Санкт-Петербурга и Севастополя) и не может быть раньше срока представления декларации по земельному налогу (п. 1 ст. 397 НК РФ).

Уплата производится в ИФНС по месту нахождения земельных участков, признаваемых объектом налогообложения (п. 3 ст. 397 НК РФ).

Рассмотрим подробнее порядок формирования и уплаты земельного налога в бюджет в программе.

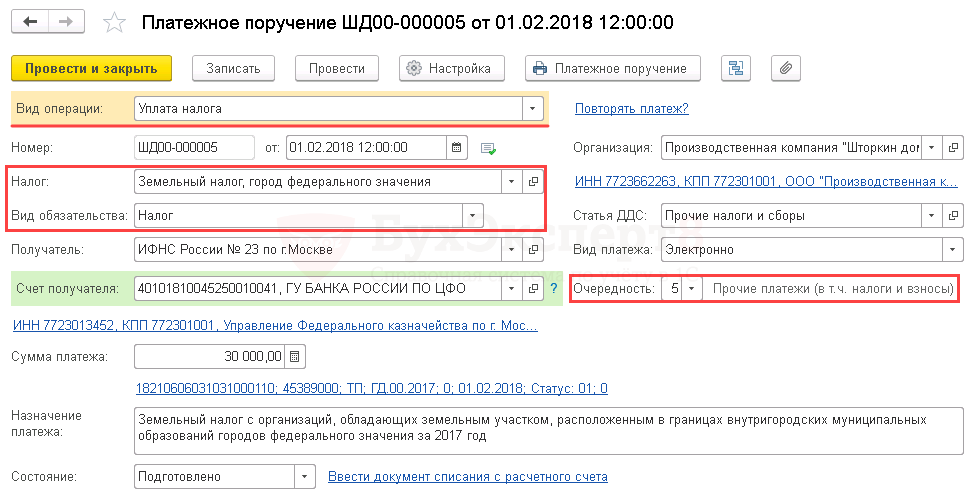

Платежное поручение на уплату земельного налога

Общие реквизиты

Платежное поручение на уплату земельного налога в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать .

При этом необходимо правильно указать вид операции Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов :

- через раздел Главное – Задачи – Список задач ;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы .

Необходимо обратить внимание на заполнение полей:

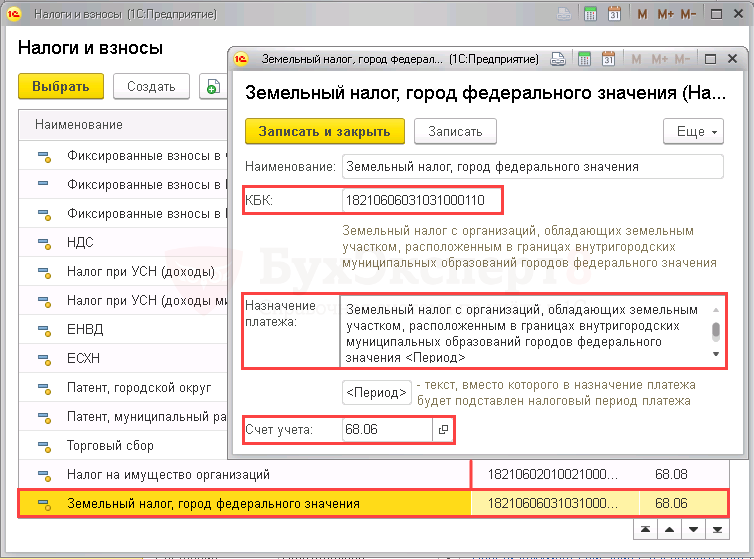

- Налог – Земельный налог, город федерального значения, выбирается из справочника Налоги и взносы.

Земельный налог, город федерального значения предопределен в справочнике Налоги и взносы . Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета налога.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

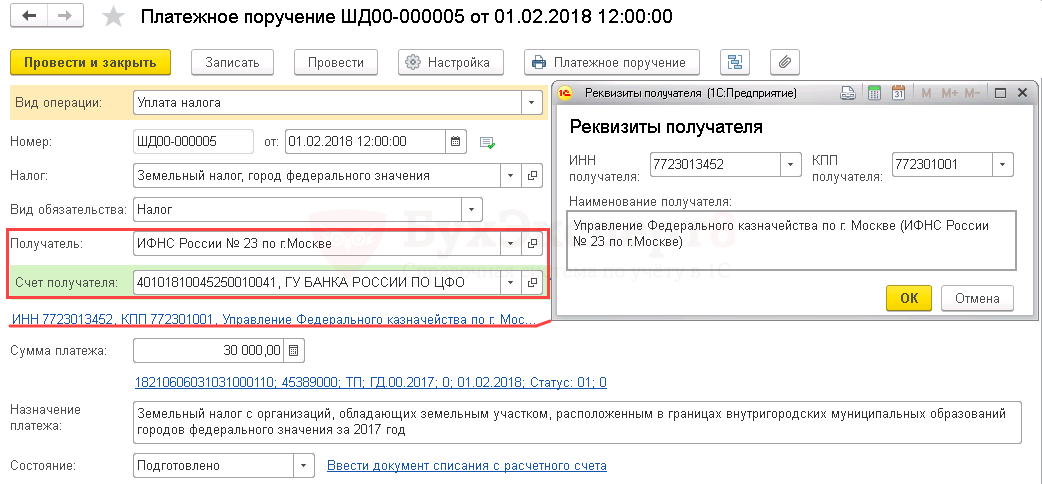

Реквизиты получателя – ИФНС

Так как получателем земельного налога является налоговая инспекция, куда подавалась декларация по земельному налогу, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель .

- Реквизиты получателя – ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

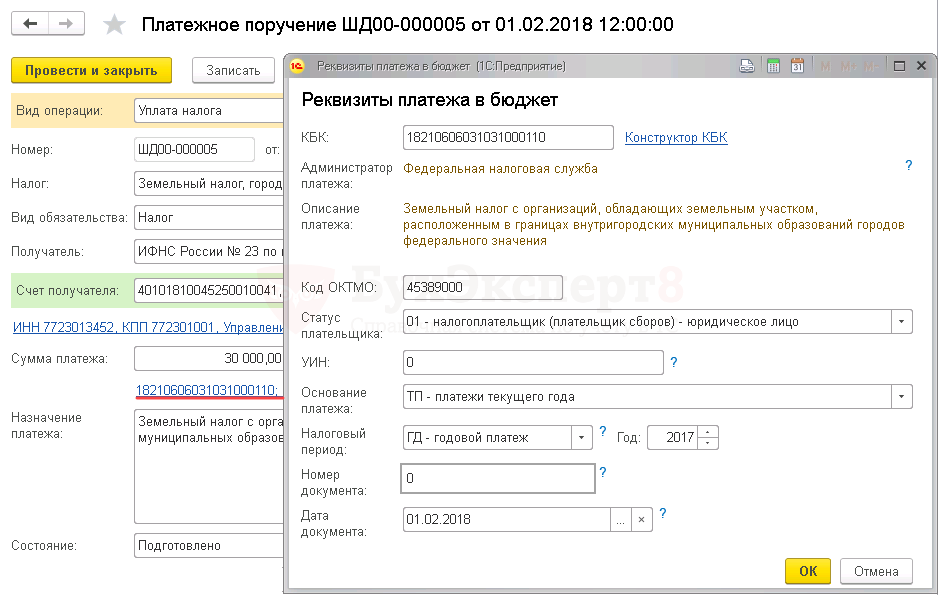

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет .

В данной форме необходимо проверить заполнение полей:

- КБК – 18210606031031000110 «Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

- УИН — , т.к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года;

- Налоговый период – ГД-годовой платеж, так как земельный налог уплачивается за налоговый период – год;

- Год – 2017, т.е. год, за который уплачивается налог;

- Номер документа – , т.к. документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 01.02.2018, т.е. дата подписания декларации.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать.

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

Уплата земельного налога в бюджет

После уплаты земельного налога в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF

Основные данные перенесутся из документа Платежное поручение .

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. Номер и Вх. Дата – номер и дата платежного поручения;

- Налог – Земельный налог, город федерального значения, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета ;

- Вид обязательства – Налог.

- Отражение в бухгалтерском учете :

- Счет дебета — 68.06 «Земельный налог»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

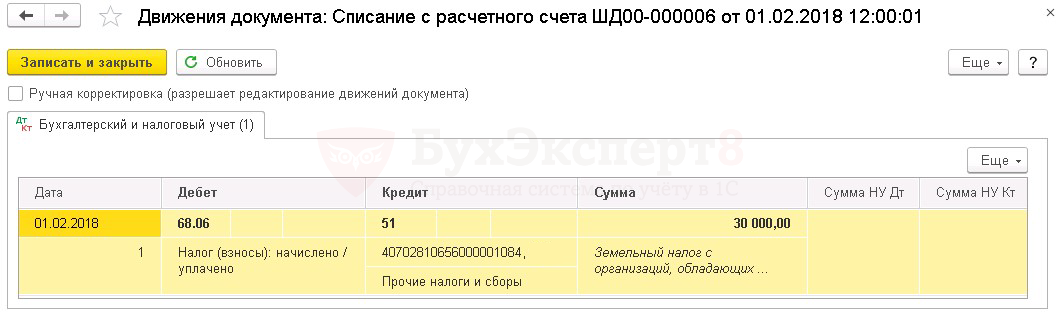

Проводки по документу

Документ формирует проводку:

- Дт 68.06 Кт 51 – задолженность перед бюджетом по земельному налогу погашена.

Проверка расчетов с бюджетом по земельному налогу

Для проверки расчетов с бюджетом по земельному налогу можно создать отчет Анализ счета 68.06 «Земельный налог», раздел Отчеты – Стандартные отчеты – Анализ счета .

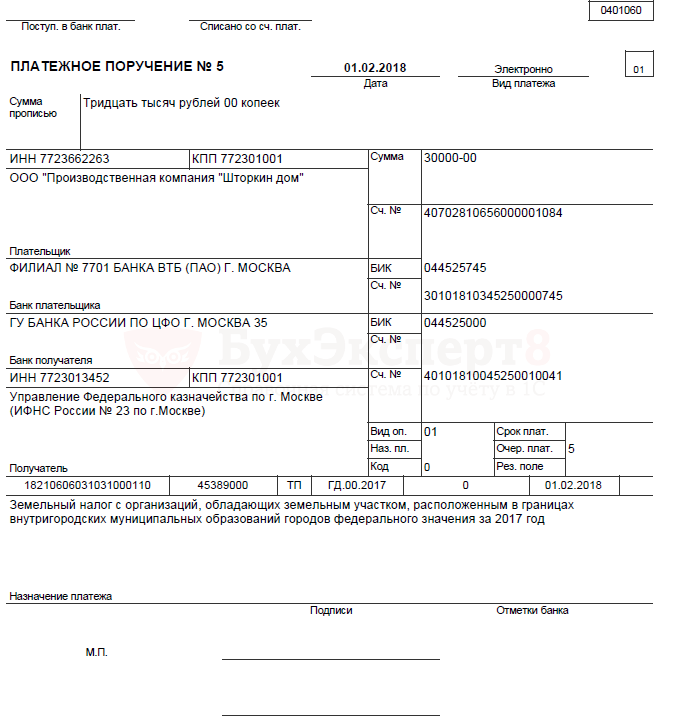

Образец заполнения платежного поручения по земельному налогу

Земельный налог – уплачивает организация или физическое лицо, имеющее земельные участки или участок. Налог является безвозмездным, уплачивается и исчисляется на основании нормативных актов органов местного самоуправления. Местные органы власти определяют ставку налога, в пределах определенных статьей 394 НК. В статье расскажем про платежное поручение по земельному налогу, дадим образец заполнения.

Понятие платежного поручения и сроки оплаты

Земельный налог или какой-либо другой вид налога оформляется платежным поручением, чтобы оплатить его через расчетный счет организации. Документ составляется заранее, в двух экземплярах и отдается в банк для оплаты налога с расчетного счета. Не позднее трех дней после составления платежного поручения, если же миновал срок — печатается новое платежное поручение, которое должно получить отметку об уплате налога, например до 20 числа, после отчетного периода, иначе не избежать просрочки платежа, за что организацию налоговая инспекция вправе оштрафовать, в лучшем случае начислить пеню.

В случае неуплаты налога в срок следует обратиться в налоговую инспекцию для расчета пеней и избежания ареста расчетного счета. В этот же день оплатить земельный налог , а также все имеющиеся задолженности и направить письменное уведомление в налоговую инспекцию о исполнении платежей.

Порядок заполнения поручения

Платежное поручение подписывает директор и бухгалтер организации, только на одном экземпляре, в некоторых организациях может существовать право одной подписи — директора. Банк ставит отметку на платежном поручении о принятии платежного поручения и списании средств со счета.

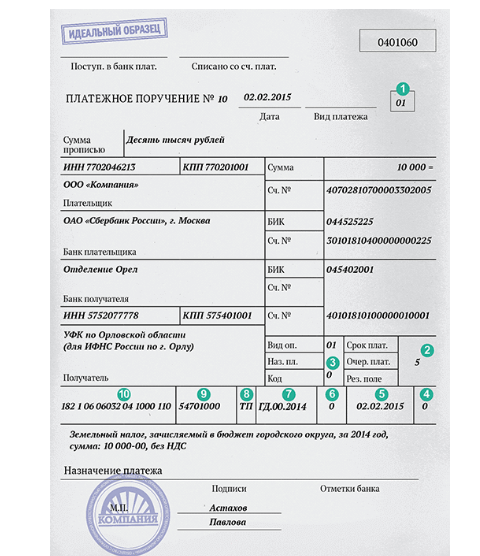

Платежное поручение (образец)

- поле 101 — «статус плательщика» надо поставить код «01», ведь организация является налогоплательщиком.

- поле 21 — очередность платежа. Если банки списывают налоги по поручению налоговой инспекции (ст. 855 ГК РФ) — инкассо это третья очередь. Если же организация сама платит налоги, то это пятая очередь — надо поставить «5».

- поле 22 — код. При текущих платежах надо поставить «0», а если платеж по требованию инспекции — 20-значный номер, если он есть в требовании, может быть и номер требования указан в платежном поручении., если номера нет ставим «0».

- поле 110- тип платежа. Ставим всегда «0» (письмо ЦБ РФ от 30.12.14 № 234-Т).

- поле 109- дата документа, ставим «0», если организация по авансовыми платежам по земельному налогу не отчитывается, а также при погашении недоимки — без требования налоговой инспекции, а по требованию ставим дату требования.

- поле 108 — номер документа, организация заполняет номер документа, который является основанием платежа. При платежных требованиях ставим номер требования, а для текущих платежей и погашения задолженности ставим «0».

- поле 107- налоговый период, указывается периодичность платежа — КВ, затем номер квартала (01-04), далее год, за который платится налог или авансовый платеж. В данном реквизите 10 знаков, которые надо поделить точками, например КВ.01.2015г.

- поле 106- основание платежа, ставим значение «ТП»- по текущим платежам, «ЗД»- погашаем задолженность.

- поле 105- код ОКТМО- ставится восьмизначный код, если налог зачисляется в бюджет муниципального образования, одинадцати значный код, если налог распределяется между поселениями, входящими в состав муниципального образования.

- поле 104 КБК- ставим код бюджетной классификации. Они могут быть изменены.

Пример заполнения заявления при аресте счета

В случае неуплаты земельного налога, а также других налогов в срок налоговая инспекция имеет может наложить арест на расчетный счет организации. Арест на расчетный счет может быть наложен налоговой инспекцией в ходе камеральной проверки налоговых деклараций, где выявлена задолженность организации по налогам и сборам.

Арест расчетного счета может быть снят и самой налоговой инспекцией, если сумма на расчетном счете погашает задолженности организации. А если средств не хватает, только после пополнения расчетного счета организация оплачивает наложенные на нее штрафные санкции.

В этом случае пишется заявление о возобновлении операций по счетам организации:

о возобновлении операций по счетам налогоплательщика

(плательщика сборов) или налогового агента в банке

ООО «Гарант» ИНН/КПП: 6800000000/680000000 просит Вас снять арест на счет в банке Мичуринское ОСБ №121, ТАМБОВСКОЕ ОТДЕЛЕНИЕ № 111 БИК: 040000000 для возобновления всех расходных операций по расчетному счету № 00000000000000000, в связи с исполнением решения № 1305 от 09.09.2009 г. и уплатой сумм, указанных в требовании об уплате налога, сбора, пени, штрафа от 29.07.2009 г. № 643, а также с исполнением решения № 1306 от 09.09.2009 г. и уплатой сумм, указанных в требовании об уплате налога, сбора, пени, штрафа от 04.08.2009 г. № 41514.

Копии документов подтверждающие (уплату налога) исполнение решений № 567 и № 566 от 09.09.2009 г. прилагаются.

Директор ООО «Гарант» О.Т. Тарасов

Платежное поручение в электронном виде

В настоящее время для организаций ведется в большинстве случаев электронное оформление документов, что экономит время и сроки исполнения платежа. Бухгалтер организации, имея выход в интернет и электронную подпись — одного или двух лиц ( в данном случае директора или бухгалтера), может оформить платежное поручение самостоятельно войдя в систему – Сбербанк онлайн. В данной системе удобно составлять шаблоны платежных поручений, есть возможность проверки правильности оформления документа системой. Читайте также статью: → «Заполнение платежных поручений».

Данный способ, позволяет грамотно и своевременно оплачивать не только налоги, но и услуги, полученные от сторонних организаций, заработную плату и другие виды платежей. Бухгалтер самостоятельно может распечатать все банковские выписки по проведенным операциям, а также направить письма в банк. Данная система облегчает множество задач и позволяет оплачивать налоги в любое время суток.

Платежное поручение нумеруется по порядку очередности, начиная с января месяца, допустим первый рабочий день предприятия в январе это 9.01.2017 г, то платежное поручение будет за номером 1, далее обязательно пишется сумма налога прописью и в цифрах, копейки прописью не прописывают. Указывается ИНН/КПП организации – плательщика, наименование организации и ее банка, номер расчетного счета, корреспондент счета,бик, далее в таком же порядке указывается кому и на какой расчетный счет оплачивается налог. Указывается КБК, для каждого налога присваивается свой КБК.

Бывают ошибки в оформлении платежного поручения, может быть неверно указан КБК земельного налога, вид платежного поручения, в этом случае налог не будет считаться проплаченным и придется обратиться в налоговую. Бывает, что перечислена ошибочно сумма земельного налога, например нужно было оплатить 8000, а бухгалтер не исправил сумму в платежке и оплатил больше — 35000, в этом случае, пишется обращение в налоговую, с просьбой вернуть или зачислить переплаченную сумму налога, в счет уплаты другого налога.

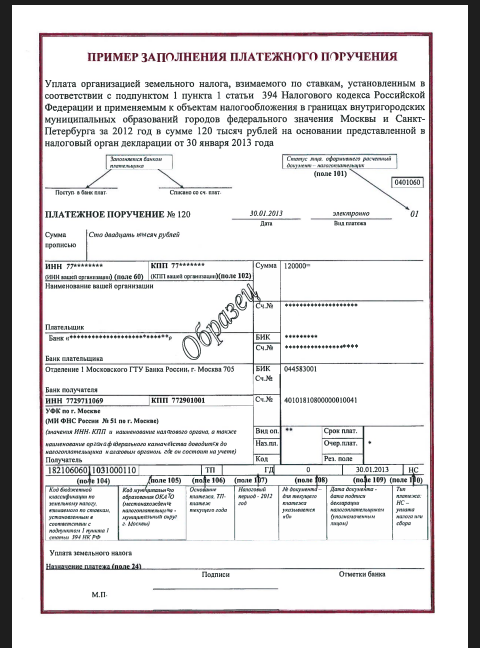

Пример заполнения платежного поручения:

Пример заполнения платежного поручения

Пример заполнения платежного поручения 2

Земельный налог может уплачиваться поквартально, а также авансовыми платежами, организацией самостоятельно. О налоге можно узнать по месту регистрации организации, или месту ее нахождения, а также на официальном сайте налоговой инспекции. Читайте также статью: → «Правила и сроки уплаты авансов по земельному налогу в 2020».

Образец заявления о излишне уплаченной сумме налога:

Начальнику Межрайонной ИФНС России № 9

по Тамбовской области советнику государственной

гражданской службы Российской Федерации

1 класса И.И. Ивановой

ООО «Гарант» Тамбовская область,

Первомайский район, ул.Новая, 1

инн: 680000000 кпп: 680000000

с.б. России ОАО ОСБ №8000 000/0000,

Прошу Вас излишне уплаченную сумму по земельному налогу 6379 рублей засчитать за четвёртый квартал 2013 года.

Директор ООО «Гарант» О.Т. Тарасов

Налогоплательщики земельного налога

Налогоплательщиками земельного налога являются организации и физические лица, земли которых облагаются по установленным ставкам в Налоговом Кодексе — 0,3 и 1,5% (ст. 394 НК РФ). 0,3% – на земли сельскохозяйственного назначения; занятых жилищным фондом или коммунальным комплексом (для строительства жилья); земли для личного подсобного хозяйства, сада, дачи; земли, земли предоставленные для обеспечения обороны и безопасности, таможни. 15,%- прочие участки. Муниципальные представительные органы могут устанавливать налоговые ставки по кратегориям земель или разрешенного использования участка. Например, по категории «земли промышленности» налоговая ставка составляет от 1,5% до0,00164%.

Земельный налог подлежит уплате в порядке и сроки, установленные правовыми актами представительных органов муниципальных образований (ст.397 НК РФ).

Срок уплаты налога для организаций и ИП не может быть установлен ранее 1 февраля, отчетного года а авансовых платежей ранее последнего числа месяца, следующего за прошедшим кварталом (до 1 мая, 1 августа, 1 ноября). Налоговый период для земельного налога — календарный год. Читайте также статью: → «Порядок и сроки уплаты земельного налога».

Порядок уплаты земельного налога с юридических лиц (организаций) производится ежеквартально, равными долями до 15 числа второго месяца квартала. Уплата земельного налога с юридических лиц сельскохозяйственными предприятиями, не прошедшие на уплату единого земельного налога, производится в сроки:

- до 1 июля отчетного года, в размере 20% от годовой суммы налога;

- до 1 сентября отчетного года, в размере 30% от годовой суммы налога;

- до 1 декабря отчетного года, оставшаяся сумма налога.

Глава 31 НК РФ. Земельный налог

Земельный налог платят физические лица и организации, владеющие земельными участками на праве собственности, бессрочного пользования или пожизненного наследуемого владения. Налог рассчитывается исходя из кадастровой стоимости участка. Настоящая статья посвящена главе 31 НК РФ «Земельный налог». В ней доступно, простым языком рассказано о порядке расчета и уплаты земельного налога, ставках налога и сроках сдачи отчетности. Данный материал является частью цикла «Налоговый кодекс «для чайников»». Обратите внимание: статьи из этого цикла дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации

Где введена уплата земельного налога

Во всех муниципальных образованиях России: городах, селах, районах и пр., а также в городах федерального значения Москве, Санкт-Петербурге и Севастополе. Причем в каждом из муниципалитетов уплата земельного налога введена своим отдельным нормативным правовым актом (законом, решением или постановлением).

Как соотносятся общие правила и местные особенности

Правила начисления и уплаты земельного налога закреплены в главе 31 Налогового кодекса. Положения данной главы едины для всех муниципалитетов РФ, но при этом местные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, муниципалитет может утвердить свои ставки налога, но эти ставки не должны превышать максимальных значений, закрепленных в Налоговом кодексе. Кроме того, для организаций муниципальное образование имеет право установить собственный срок уплаты налога и авансовых платежей при условии, что последняя дата перевода денег не ранее той, что названа в НК РФ. Для физических лиц срок уплаты налога закреплен непосредственно в Налоговом кодексе. Наконец, местные власти могут ввести свои льготы по земельному налогу, а также установить, либо не устанавливать отчетные периоды в рамках налогового периода.

Кто платит земельный налог

Физические лица и организации, владеющие земельными участками на праве собственности, праве бессрочного пользования или праве пожизненного наследуемого владения. Также налогоплательщиками являются управляющие компании в отношении земельных участков, входящих в состав паевого инвестиционного фонда.

Бесплатно заполнить и сдать через интернет декларации по земельному, транспортному и «имущественному» налогам

Бесплатно заполнить и сдать через интернет декларации по земельному, транспортному и «имущественному» налогам

Кто не платит земельный налог

Физические лица и организации, арендующие земельные участки или владеющие ими на праве безвозмездного срочного пользования.

Кроме того, в Налоговом кодексе приведен закрытый перечень налогоплательщиков, освобожденных от земельного налога. В список входят религиозные организации (в отношении участков под церковными и благотворительными строениями); общественные организации инвалидов (в отношении участков, используемых для уставной деятельности); любые предприятия в отношении земли, занятой государственными автодорогами общего пользования и ряд других категорий. Данный перечень действует во всех без исключения местностях.

Помимо этого каждый муниципалитет вправе дополнительно установить собственные льготы.

На что начисляется налог

На сформированные земельные участки. Участок является сформированным, если он имеет кадастровый номер и занесен в Единый государственный реестр земель с указанием категории, границ, площади и т д. По еще не сформированным участкам земельный налог платить не нужно.

На что не начисляется налог

На участки, изъятые из оборота в соответствие с законами РФ. Также от начисления налога освобождены участки, ограниченные в обороте, на которых расположены особо ценные объекты культурного наследия, либо объекты, предназначенные для обеспечения нужд обороны, безопасности и таможни. Наконец, под земельный налог не подпадают земли лесного фонда и участки, занятые государственными водными объектами. Также с 1 января 2015 года предусмотрено, что объектом обложения земельным налогом не признаются земельные участки, которые входят в состав общего имущества многоквартирного дома.

Налоговая ставка

Каждый муниципалитет утверждает собственные ставки земельного налога с учетом ограничений, установленных Налоговым кодексом. В нем названы максимальные значения для различных категорий земли. Так, для участков сельскохозяйственного назначения, участков, занятых жилищным фондом и участков, предназначенных для личного подсобного и дачного хозяйства, садоводства, огородничества и животноводства предельно допустимая ставка равна 0,3%. Для всех прочих земель максимальная ставка составляет 1,5%.

К тому же местные власти вправе дифференцировать ставки в зависимости от категорий земель и разрешенного использования участка. Узнать, какие ставки и льготы введены в вашей местности, можно в своей налоговой инспекции.

Кто рассчитывает земельный налог самостоятельно

До 2020 года налогоплательщики-организации вычисляли сумму земельного налога самостоятельно. Налог за 2020 год и более поздние периоды рассчитывают как организации, так и инспекторы. ИФНС направляет в адрес компании сообщение, где указана ставка, сумма к уплате и другие сведения. В случае несогласия компания вправе оформить пояснения и приложить к ним документы (например, о льготе), а налоговики обязаны их рассмотреть.

Индивидуальные предприниматели и физлица без статуса ИП уплачивают земельный налог на основании налоговых уведомлений, которые направляет инспекция. При этом работники ИФНС вправе предъявить налог к уплате не более чем за три года, предшествующих году, когда отправлено уведомление. Если же они включат в уведомление земельный налог за более ранние периоды, налогоплательщик вправе не перечислять деньги.

Чтобы налоговая инспекция могла рассчитать налог, информацию об участках налоговикам присылают работники органа, осуществляющего кадастровый учет, ведение кадастра недвижимости и госрегистрацию прав на недвижимое имущество и сделок с ним (Госреестра). Налоговый кодекс обязывает данную структуру ежегодно до 1 февраля сообщать в налоговые инспекции сведения об участках по состоянию на 1 января этого же года.

На практике случается, что в налоговую инспекцию своевременно не поступает информация о приобретении физическими лицами объектов обложения земельным налогом (например, земельных участков). В связи с этим налоговые уведомления не направляются и налог из-за этого не уплачивается. Чтобы урегулировать эту проблему с 1 января 2015 года введена новая обязанность физлиц — сообщать в инспекцию об объектах обложения земельным налогом, если за весь период недвижимостью физическое лицо не получало уведомлений и не платило налог. Помимо сообщения требуется представить также и правоустанавливающие документы. Сделать это нужно до 31 декабря года, следующего за истекшим налоговым периодом. Физлиц, не исполнивших указанную обязанность, могут оштрафовать в размере 20% от неуплаченной суммы налога в отношении «сокрытого» от инспекторов участка земли.

Как рассчитать земельный налог

Нужно определить налоговую базу и умножить ее на ставку налога. База и сумма налога рассчитывается отдельно по каждому участку земли. Если участок расположен на территории нескольких муниципалитетов, то нужно отдельно определить базу для каждой части, приходящейся на каждый из муниципалитетов. Если участок находится в общей собственности у нескольких лиц, то надо отдельно определить базу для каждой доли, принадлежащей каждому лицу.

Налоговая база — это кадастровая стоимость участка (либо его доли) по состоянию на 1 января. Если участок сформирован в середине года, то налоговая база — это кадастровая стоимость на дату постановки на кадастровый учет.

В НК РФ приведен перечень категорий налогоплательщиков, для которых база уменьшается на необлагаемую сумму. Она равна кадастровой стоимости 600 кв. м. площади участка. В число лиц, которые вправе воспользоваться данной льготой, вхдят, в числе прочих, ветераны Великой отечественной войны, герои Советского Союза и Российской Федерации, инвалиды и пенсионеры. Муниципальные власти могут подкорректировать перечень или изменить величину вычета.

Определять базу и начислять налог следует по итогам налогового периода, который равен одному календарному году. В случае, когда право собственности (бессрочного пользования или пожизненного наследуемого дарения) возникло или прекратилось в середине года, то земельный налог нужно рассчитывать с учетом коэффициента. Чтобы его найти, надо взять число полных месяцев, в течение которых участок принадлежал налогоплательщику, и разделить на количество календарных месяцев в году. Если право возникло или прекратилось до 15 числа включительно, то за полный месяц принимают месяц возникновения прав. Если же право возникло или прекратилось после 15 числа, то за полный месяц принимают месяц прекращения прав. Этот же алгоритм следует применять в ситуации, когда в середине года поменялся вид разрешенного использования участка, либо участок был переведен из одной категории земель в другую.

Поясним на примере. Допустим, организация приобрела земельный участок 25 февраля, и продала 20 сентября. Получается, что предприятие владело участком на протяжении семи полных месяцев (март, апрель, май, июнь, июль, август, сентябрь). Значит, коэффициент равен 0,59 (7 мес.: 12 мес.).

Где узнать кадастровую стоимость

В документах на участок, а также в территориальном Управлении Росреестра или на его официальном сайте. Предоставление информации о кадастровой стоимости для налогоплательщиков бесплатно.

Когда перечислять деньги

Налогоплательщики-организации и предприниматели перечисляют земельный налог не позднее даты, установленной местным законодательством. Согласно нормам главы 31 НК РФ такая дата не может быть более ранней, чем 1 февраля года, следующего за налоговым периодом.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Муниципальные образования могут ввести отчетные периоды по земельному налогу. Это первый, второй и третий кварталы соответственно. В местностях, где введены отчетные периоды, предприятия и ИП должны в течение года делать авансовые платежи. Размер такого платежа — одна четвертая кадастровой стоимости по состоянию на 1 января, умноженной на ставку. Перечислять авансовые платежи нужно в сроки, установленные муниципалитетом. При уплате итоговой суммы налога необходимо учитывать авансовые платежи, сделанные в течение года. Муниципалитеты, в которых введены отчетные периоды, вправе освободить отдельные категории налогоплательщиков-организаций и предпринимателей от авансовых платежей.

ВНИМАНИЕ. В 2020 году продлен срок перечисления авансовых платежей (в муниципалитетах, где они установлены) для организаций и ИП, которые включены в реестр субъектов малого и среднего предпринимательства по состоянию на 1 марта 2020 года и которые относятся к отраслям, наиболее пострадавшим из-за коронавируса. (Перечень таких отраслей должно утвердить Правительство РФ. Предполагается, что в него попадут 22 отрасли ). В частности, налогоплательщикам из числа МСП нужно перечислить:

— авансовый платеж за I квартал 2020 года — не позднее 30 октября 2020 года;

— авансовый платеж за II квартал 2020 года — не позднее 30 декабря 2020 года (см. «Перенесены сроки уплаты налогов и взносов»).

Налогоплательщики — физические лица не делают авансовых платежей по земельному налогу. Они перечисляют только итоговую сумму налога, указанную в уведомлении. Срок уплаты физлицами земельного налога прописан непосредственно в НК РФ — не позднее 1 декабря года, следующего за истекшим (вне зависимости от субъекта РФ).

Кроме того, физические лица могут добровольно внести так называемый единый налоговый платеж физического лица. Для этого нужно просто перевести некую сумму на соответствующий счет Федерального казначейства. Деньги будут списаны в счет исполнения обязанности по уплате «имущественных» налогов, в том числе земельного налога. Инспекция сама решит, как зачесть средства: в счет предстоящих платежей либо в счет уплаты недоимки.

Как отчитываться по земельному налогу

По земельному налогу за 2019 год и более ранние периоды налогоплательщики-организации сдают декларацию не позднее 1 февраля года, следующего за истекшим налоговым периодом. Обратите внимание: в отличие от даты уплаты, дата предоставления декларации едина для всех местностей и не может варьироваться в зависимости от муниципалитета.

По земельному налогу за 2020 год и более поздние периоды налогоплательщики-организации деклараций не сдают.

Расчеты по авансовым платежам не предусмотрены.

Организации, не владеющие участками земли, не являются налогоплательщиками, и поэтому не должны отчитываться по земельному налогу.

Для налогоплательщиков — физических лиц отчетность по земельному налогу не предусмотрена.

До 2015 года в отношении земельных участков, используемых (предназначенных для использования) в предпринимательской деятельности, индивидуальные предприниматели были обязаны не только самостоятельно рассчитать земельный налог, но и представить налоговую декларацию. Однако с 2015 года ИП представлять налоговую декларацию не обязаны.