Перечисление премии назначение платежа

Платежное поручение на перечисление заработной платы на карту: образец на 2020 год

Полезное по теме:

- Обзор изменений по зарплате с 2020 года

- Новый МРОТ в 2020 году: таблица по регионам

Как платить зарплату в 2020 году

Все работодатели обязаны выплачивать своим работникам заработную плату не реже чем каждые полмесяца.

Зарплату нужно платить не позднее 15-го числа после окончания периода, за который ее начислили. То есть крайний срок аванса – 30-е число текущего месяца, а для зарплаты – 15-е число следующего месяца (ч. 6 ст. 136 ТК РФ). Это в полной мере касается и заработной платы, перечисляемой на карту. Перечисляйте зарплату на счета сотрудников в банке не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ).

В заявлении указывается номер банковского счета сотрудника. Сотрудник вправе сам выбрать банк для перечисления зарплаты. Об этом он должен известить работодателя в письменной форме не позднее чем за пять рабочих дней до выплаты зарплаты. Об этом сказано в части 3 статьи 136 Трудового кодекса РФ.

Взаимодействие с банком

Чтобы в 2020 году перевести зарплату на банковские счета нескольких работников, работодатель должен передать в банк:

- реестр на перечисление денежных средств сотрудникам;

- платежный документ (платежное поручение).

Передавать в банк платежные поручения на перечисление заработной платы на карту можно как «на бумаге», так и в электронном виде.

Изменения в правилах перечисления зарплаты в 2020 году

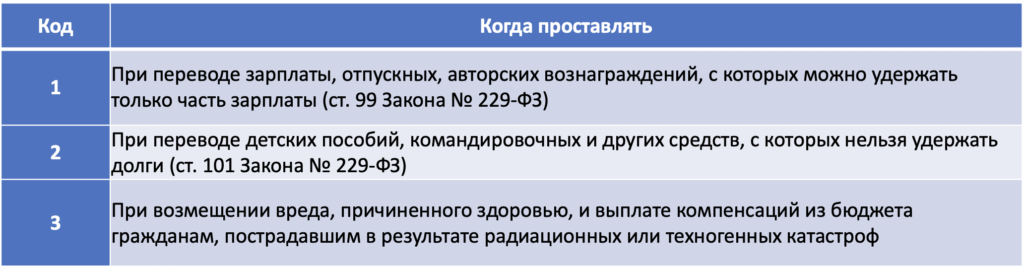

С 1 июня 2020 года в платежках на перечисление зарплаты надо указывать новые коды. Платежки без новых реквизитов с 1 июня 2020 года банки принимать к исполнению не будут.

В поле 20 платежного поручения указывайте код вида выплаты. Для зарплаты, пособий и возмещения вреда будут предусмотрены разные коды. Новая кодировка потребовалась для того, чтобы судебные приставы знали, с каких выплат можно удерживать средства по исполнительным листам. Необходимо указывать один из трех кодов:

Таблица: новые коды для платежек в 2020 году

До 1 июня 2020 года у судебных приставов нет возможности узнать, что за средства «физик» получил на счет. Ни приставы, ни банк не могут отделить деньги, которые вправе удержать, от тех, которые нельзя трогать. Чтобы устранить проблему, новый закон обязал работодателей отражать код вида доходов каждый раз, когда перечисляют деньги сотрудникам.

Новые правила распространяются на платежки по зарплате, расчеты по ГПД, а также иные суммы, за счет которых нельзя взыскивать долги.

Примеры платежных поручений на перечисление зарплаты в 2020 году

Поясним, что указывать в некоторых полях платежного поручения на перечисление заработной платы на карточки нескольких сотрудников в 2020 году:

- в поле «Получатель» – наименование и местонахождение банка, в котором открыты счета работников (например, Сбербанка);

- в поле «Сумма» – общую сумму, которую нужно перечислить на счета работников;

- в поле «Назначение платежа» – цель платежа и сделайте ссылку на дату и номер реестра (допустим: «Перечисление заработной платы за январь 2020 года по реестру № 6 от 05 февраля 2020 г.»).

Назначение платежа в платежном поручении

Для качественного ведения бухгалтерского учета важно верно указывать назначение платежа в платежном поручении. Не менее важно это и для налогового учета: указывается, за что именно осуществлялся перевод.

Какие бывают назначения платежа

«Положением о правилах осуществления перевода денежных средств» №383-П от 19.06.2012 (редакцией от 06.11.2015) не установлено жёстких требований к информации, вносимой в реквизит «Назначение платежа». Тем не менее в Приложении 1 «Перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования» приведены возможные варианты информации, включаемой в данное поле:

- другой вид налога, период;

- номера и даты товарных документов, договоров;

- налог на добавленную стоимость;

- наименование услуг, товаров, работ;

- прочая информация;

- назначение платежа.

Количество символов в платежном поручении: назначение платежа

В рассматриваемом Положении установлено ограничение количества символов для поля «Назначение платежа» — 210. Составителю платежного поручения для попадания в данное ограничение разрешено указывать информацию обобщенно без искажения цели перевода.

Что значит «назначение платежа» при различных вариантах заполнения:

- непосредственно назначение платежа — указывается вид операции, за который осуществляется денежный перевод (заработная плата, приобретение товаров, оплата услуг, выполненных работ);

- основание платежа — номер и дата счёта или договора, по которому производится расчёт. Например, «оплата по договору №12-2 от 27.12.2016». Дополнительно могут быть указаны реквизиты документов, подтверждающих корректность перевода: номер и дата счёта, акта приёма-передачи и т.п.;

- наименование работ, услуг, товаров – указываются как полный перечень, так и сводное наименование. Например, коммунальные платежи, заработная плата, информационные услуги, работы по монтажу, ремонт бытовой техники, перевозка товара;

- вид платежа — предварительная оплата, доплата к ранее перечисленному платежу, авансовый платёж и т.д.;

- сумма НДС от общей суммы платежа (например, «в т.ч. НДС…»). Если данный налог не взимается, то указывается «без НДС» или «НДС не облагается»;

- прочая требуемая для идентификации платежа информация. Например, период, за который осуществляется оплата.

Наименование платежа в платежном поручении на общую сумму с реестром

В платежном поручении на общую сумму с реестром приводится ссылка на реестр и общее количество распоряжений, отраженных в реестре. Слово «реестр» в этом случае выделяется с двух сторон символом «//».

Если такое платежное поручение составляется на основании распоряжений плательщиков — физических лиц, то приводится ссылка на приложение и общее количество распоряжений, указанных в приложении. Слово «приложение», подобно слову «реестр», выделяется с двух сторон тем же символом «//».

Платежное поручение на премию назначение платежа

А премии считаем и выдаем только по итогам месяца.

Спросила совета у коллег, исправлять ли ошибку. Одни говорят, что ничего страшного. Из даты понятно, что это аванс по зарплате.

Другие убеждают, что будут проблемы с налоговой.

Теперь она беспокоится, к чему приведет такая ошибка. Можно ли оставить все как есть, решали налоговики и независимые эксперты. ФНС Кирилл Котов, советник государственной гражданской службы РФ 2-го класса ФНС России: — Исправить назначение платежа невозможно, если банк уже провел операцию.

Поэтому известите налоговую об ошибке и приложите копии платежек.

Поэтому не исключен и штраф за недостоверные сведения в 6-НДФЛ. Региональные налоговики Ольга Столова, заместитель начальника отдела налогообложения доходов физических лиц УФНС России по г. Москве: — Следует обратиться в банк, чтобы исправить ошибку.

Ведь если компания перечислила премию, то обязана сразу удержать НДФЛ.

Назначение платежа при выплате премии работнику

Подписывайтесь на наш канал в

Необоснованное начисление и выплата премии

Разработка системы премирования не только обязывает работодателя к выплате премий, но и позволяет обосновать правомерность (ст.

- Включения их в расходы, уменьшающие базу по прибыли (ст. 252). Причем даже премии явно непроизводственного характера (например, в связи с праздником) можно попытаться увязать с поощрением за труд (постановление ФАС Московского округа от 24.02.2010 № КА-А40/702-10 по делу № А40-58219/09-108-364) и тем самым объяснить включение их в расходы, учитываемые при определении базы по налогу на прибыль (письмо Минфина РФ от 26.02.2010 № 03-03-06/1/92).

- Осуществления таких выплат (ст.

Распределяя премию, работодатель должен четко придерживаться правил, установленных им во внутреннем нормативном акте о премировании.

Post navigation

Как оформить выплату ко дню рождения сотруднику

Поэтому взносы на обязательное пенсионное (социальное, медицинское) страхование начисляются в общем порядке. Премия войдет в налоговую базу по НДФЛ в июле. Детей у Коровиной нет, поэтому стандартные налоговые вычеты ей не предоставляются.

Разовые премии сотрудникам. условия разовой премии

Срок трудового договора – с 1 февраля по 31 марта. Трудовым договором предусмотрена выплата единовременной премии за успешное окончание проекта.

Проект был успешно завершен в поставленные сроки, 31 марта. Кондратьеву была начислена премия в размере 50 000 руб.

Поиск

Когда договориться не получается, составляется акт, в котором отражаются все нарушения и спорные моменты. Такой документ передаётся для рассмотрения в суд.

Налоговая документация

Работодатель, уволивший сотрудника, обязан не только выдать ему на руки причитающиеся бумаги, но и правильно заполнить налоговые документы и провести расчёт при увольнении.

Назначение платежа в платёжном поручении должно быть указано в соответствии с существующими нормами.

В бланке платёжки имеются пронумерованные поля, обязательные для заполнения. Статус плательщика отражается в поле № 101. Плательщиком может выступать:

- физическое лицо;

- предприниматель;

- налоговый агент.

Каждому статусу присваивается конкретный числовой код.

Если взносы в госбюджет делает индивидуальный предприниматель, в платёжном документе ставится код 09, организация — 01.

Популярное:

В положении о премиях должны освещаться вопросы, касающиеся:

- периодичности начисления поощрительных выплат;

- системы оценки показателей, отражающих право на получение поощрительной выплаты, позволяющей перевести оценку этих показателей в рублевый эквивалент;

- условий, при которых происходит начисление каждого вида премиальных;

- показателей, по которым оценивается право конкретного работника на соответствующий вид вознаграждения;

- оснований, лишающих возможности получения премии;

- процедуры, позволяющей оспорить итоги распределения премии.

- всех видов применяемых работодателем вознаграждений;

- круга лиц, имеющих право на каждый из видов премирования;

- процесса рассмотрения результатов оценки трудового вклада, сделанного каждым из работников;

Назначение платежа: примеры и описание

Желательно чтобы сумма платежа была соизмерима с размерами и оборотами компании.

Консультация юриста

Такие особенности также прописаны во внутренних нормативных актах организации.

С этой нормативной базой должны ознакомиться все сотрудники при приеме на работу, даже если они не подпадают под эту категорию. Но документирование еще необходимо по ряду причин: Предлагаем вашему вниманию видео, на котором рассказывается о правильном премировании сотрудников в организации.

Но так как, премии регламентируются внутренними договорами и нормативными актами, то руководство фирмы может как угодно называть

Назначение платежа премия за год

Оценка дается после изучения следующих показателей: Лишение премии (или ее части) производится на основании приказа руководителя организации по следующим причинам: Условия годового премирования Премия по итогам года (13 зарплата) – стимулирующая выплата, начисляемая работнику при соблюдении им в течение рабочего года конкретных условий, установленных в правовых документах.

Информация

Статья 191 ТК РФ.

Премии: налогообложение и оформление

К ним относится:

- если выплачивается премия при увольнении работника, то с нее взимается НДФЛ на общих условиях;

- если перечисляются средства на праздники или другие значимые события, то они не связаны с профессиональной деятельностью работников, поэтому такие расходы не могут уменьшать налоговую базу по налогу на прибыль предприятия;

- с таких вознаграждений не удерживается ЕСХН.

Выплачивать одноразовые вознаграждения работодатели могут при использовании различных систем налогообложения. При этом важно учитывать, уменьшают ли эти выплаты налоговую базу.

Какие используются проводки? Бухгалтеры должны знать о кодах дохода разовых премий и используемых проводках.

При перечислении данных средств обязательно вносится информация в бухгалтерский учет.

Бесплатная консультация юриста

Единовременные премии по итогам работы за год, являющиеся начислениями стимулирующего характера, относятся к расходам на оплату труда (). Поэтому предусмотренные трудовыми или коллективными договорами премии за производственные результаты по итогам года при должной их экономической обоснованности и документальном подтверждении учитываются в расходах при исчислении налоговой базы по налогу на прибыль.

Это касается и премии генеральному директору по итогам года.

НДФЛ с премии по итогам года удерживается в общем порядке работодателем при выплате вознаграждения ().

Премии же, выплачиваемые работникам за счет средств специального назначения или целевых поступлений, в расходах по налогу на прибыль не учитываются (п.

22 ст. 270 НК РФ). НДФЛ с премии по итогам года удерживается в общем порядке работодателем при выплате вознаграждения (п.

НК РФ). Кстати, алименты с премии по итогам года также удерживаются, т.к. законодательством в отношении годового вознаграждения не предусмотрено исключение (ст.

109 СК РФ, Постановление Правительства от 18.07.1996 № 841).

Премии по итогам года облагаются страховыми взносами также в общем порядке (п.

Основанием для выплаты вознаграждения является соответствующий приказ, подписанный генеральным директором компании.

- Анализируются результаты работы в отчетном периоде.

Как мы уже установили.

Платежное поручение на премию назначение платежа

Совет: если вы готовы спорить с проверяющими, то страховые взносы на разовые премии, которые не связаны с трудовыми показателями, можно не начислять. В споре поможет следующий аргумент. Премии к юбилею (празднику и т.п.) нельзя считать выплаченными в рамках трудовых отношений. А потому и нет оснований начислять страховые взносы. Объясняется это так.

Назначение платежа премия ко дню рождения женщине

- при необходимости руководитель компании может сократить ФОТ, отказав всем работникам в премии.

Но перечисление премий должно быть экономически обоснованным. Поэтому руководитель компании должен заранее определиться с причиной для начисления данной суммы.

Наиболее часто для этого используются экономические основания, представленные увеличением дохода компании или наступлением какого-либо праздничного события для предприятия.

Исходя из этого, нужно сказать, что нельзя премировать работника лишь за то, что он имеет высшее образование или определенную специальность. Основаниями, которые можно указать в положении о премировании могут быть показатели: Ст.

236 ТК РФ предусматривает определенную ответственность за задержку выплат. Статья 236 ТК РФ.

Материальная ответственность работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором.

Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя.

Платежное поручение на премию назначение платежа

Необоснованное начисление и выплата премии

Доля стимулирующих выплат в оплате труда не регламентирована законодательно и может составлять достаточно большую часть зарплаты. При этом возможность их получения часто связывается с общими результатами работы работодателя.

По частоте выплат премии могут быть: По назначению премии делятся на выплаты: О том, на какие стимулирующие выплаты страховые взносы можно не начислять, читайте в материале

«Облагается ли премия страховыми взносами в 2015 году?»

. Поскольку работодатель вправе самостоятельно разрабатывать систему премирования (ст.

Назначение платежа при выплате премии работнику

- оснований, лишающих возможности получения премии;

- процедуры, позволяющей оспорить итоги распределения премии.

- всех видов применяемых работодателем вознаграждений;

- круга лиц, имеющих право на каждый из видов премирования;

- процесса рассмотрения результатов оценки трудового вклада, сделанного каждым из работников;

Назначение платежа: примеры и описание

Желательно чтобы сумма платежа была соизмерима с размерами и оборотами компании.

Консультация юриста

Такие особенности также прописаны во внутренних нормативных актах организации.

С этой нормативной базой должны ознакомиться все сотрудники при приеме на работу, даже если они не подпадают под эту категорию.

Post navigation

Успешное участие сотрудников в различных выставках, конкурсах, программах развития — это огромный плюс к имиджу предприятия.

Совершенно логично проведение различных конкурсов с последующим материальным стимулированием и внутри отдельно взятого предприятия.

Налоговый щит группа компаний

Перечисляли зарплату, а в назначении платежа написали премия. Важно Что делать. » / Руководитель практики налогового консультирования ГК «Налоговый щит» Ольга Новикова ответила на вопрос читателя «УНП» 26 Сентября 2016 Источник публикации: «Учет.Налоги.

Право», 2016, № 34 «…16 сентября переводили первую часть зарплаты. Оформили платежки и отправили в банк. Только потом увидели, что в назначении платежа написали «премия».

Поиск

Организация применяет кассовый метод, налог на прибыль платит помесячно.

Взносы на страхование от несчастных случаев и профзаболеваний организация рассчитывает по тарифу 0,2 процента.

На основании приказа руководителя ко Дню работника торговли всем сотрудникам были выплачены премии в сумме 10 000 руб.

Выплата премий ко Дню работника торговли не связана с трудовыми достижениями и не предусмотрена трудовыми (коллективными) договорами. День работника торговли – четвертая суббота июля (Указ Президента РФ от 7 мая 2013 г. № 459).

Премия была начислена вместе с зарплатой за июль. Выплатили премию в срок, установленный для выплаты зарплаты за июль, – 5 августа.

В этот же день были заплачены взносы на страхование от несчастных случаев и профзаболеваний за июль.

Популярное:

Узнать больше о законодательных требованиях по установлению срока выплаты зарплаты вы можете в статье .

Рассмотрим, как именно будет звучать эта формулировка и как заполняются прочие важные реквизиты платежки.

С точки зрения обеспечения прохождения авансового платежа можно выделить следующие ключевые реквизиты платежки:

- Поле «Получатель платежа»: здесь указывается название кредитно-финансовой организации, где открыт зарплатный счет работника.

- Реквизит «Сумма платежа»: отражается сумма аванса по ведомости Т-51 (или аналогичной), которая составляется за 1-ю половину месяца.

- Поле «Назначение платежа»: указывается формулировка «Выплата заработной платы за половину такого-то месяца» с указанием номера и даты зарплатной ведомости.

- Реквизит «Получатель платежа»: указывается Ф.И.О.

Консультация юриста

Если его нет, следует вписать ноль.

- Назначение платежа — за что проводится расчёт.

- ИНН — индивидуальный номер налогоплательщика, принадлежащий плательщику и получателю выплаты.

- КПП — код причины постановки на учёт, присвоенный организациям, выступающим в качестве плательщика и получателя.

Заполнение полей платёжного документа не вызывает особых проблем у уполномоченных лиц. Единственное затруднение связано с тем, что писать в платежке при увольнении сотрудника. Подходящей формулировкой при окончательном расчёте с ним будет «НДФЛ, удержанный с заработной платы (компенсации) уволенного сотрудника».

Дополнительные разделы

Помимо основных полей, обязательных для заполнения плательщиком, платёжка содержит разделы со 104 по 110, которые заполняются только при внесении выплат в бюджет РФ и внебюджетные фонды.

Информация

у нас однозначно «подцепляется» все, что к выдаче по итогам месяца 2 ст.

223 НК РФ и ст. 129 ТК РФ. В соответствии с ТК РФ зарплата состоит: из вознаграждения за труд; компенсационных выплат (например, за работу в тяжелых условиях, вредных для здоровья и т. д.) Соответственно, можно сказать, что являются элементом заработной платы, предназначенным для стимулирования работников к улучшению количественных и качественных показателей работы.

В соответствии со статьей 129 ТК РФ, зарплата – это основной вид награды за труд. При этом непроизводственные премии (те же ежемесячные выплаты работникам с детьми) никак не зависят от рабочих успехов.

Теперь юрлицам рекомендуется использовать статус «01», а ИП – «09».

С 01.01.2019 года страховые взносы на случай временной нетрудоспособности и в связи с материнством нужно уплачивать в ИФНС.

Бесплатная консультация юриста

В графах 108 и 109 проставляем «0», так как нет данных для заполнения, 110-е поле пустое.

Полностью заполненная платежка для уплаты НДФЛ будет выглядеть так.

Как сформировать платежное поручение в налоговую инспекцию

Для налоговой можно сформировать платежное поручение онлайн, быстро и без ошибок, на официальном сайте ФНС России. Сервис работает бесплатно (за спасибо). Здесь вы сможете подготовить новый документ (распечатать или отправить его на mail, но может прийти в спам), проверить правильность уже составленного расчетного документа либо самостоятельно провести онлайн-оплату через один из банков-партнеров, которые заключили соглашение о сотрудничестве с ФНС.

Для доступа к работе в сервисе нужно зарегистрироваться, процесс не займет много времени.

Поясним, что указывать в некоторых полях платежного поручения на перечисление заработной платы на карточки нескольких сотрудников в 2020 году:

- в поле «Получатель» – наименование и местонахождение банка, в котором открыты счета работников (например, Сбербанка);

- в поле «Сумма» – общую сумму, которую нужно перечислить на счета работников;

- в поле «Назначение платежа» – цель платежа и сделайте ссылку на дату и номер реестра (допустим: «Перечисление заработной платы за январь 2020 года по реестру № 6 от 05 февраля 2020 г.»).

Вот образец платежного поручения на перечисления заработной платы на карту до 1 июня 2020 года:

А это образец платежного поручения на перечисления заработной платы на карту начиная с 1 июня 2020 года с указанием новых кодов.

Платежное поручение на премию назначение платежа

- самим руководителем с установлением или без установления собственниками ограничения по размеру премии;

- собственниками или органом, указанным в уставе (например, советом директоров).

Об оформлении приказа на премирование подробнее читайте в статьях: Необоснованной выплата премии может быть признана, если:

- Отсутствуют документы, содержащие указания:

- на периодичность;

- поводы для начисления;

- порядок распределения;

- расчет размера премий

(трудовые соглашения с отметкой о применяемом порядке начисления премий, локальные нормативные акты, приказы руководителя, решения собственников о премировании), нет необходимых положений в уставе или трудовом договоре (должностной инструкции) руководителя.

28 ст. 217 НК РФ, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения и отдельно льготируется, тоже в размере 4 000 руб.

, нарастающем с начала года, подарок.

Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает как подарок и деньги.

Алгоритм премирования сотрудников

Если с работником заключается трудовой договор, то нужно учитывать несколько важных деталей. Согласно ст.

Платежное поручение на премию назначение платежа образец

Ответом на этот вопрос является первое положение, которое устанавливает, что премия-это доход.

Согласно статье 209 НК РФ с нее уплачиваются такие налоги как НДФЛ и страховые платежи. Начисление подоходного налога на вознаграждение стандартное. От НДФЛ освобождаются награды, полученные за высокие достижения в научной деятельности; вознаграждения сотрудника в честь праздника; денежное вознаграждение, не превышающее 4000 рублей.

В статье 255 и 272 НК РФ говорится о том, что все денежные вознаграждения, начисленные работникам, необходимо относить на затраты по оплате труда.

Исходя из этого, снижается сумма налога на прибыль.

Поля 6 и 7 заполняем без копеек, так как налог исчисляется и перечисляется в рублях: 102 302,00 рубля.

В реквизите 22 поставьте «0».

Статус плательщика (реквизит 101) установите «02», так как организация выступает налоговым агентом для работников, получающих зарплату.

КБК (реквизит 104) для оплаты НДФЛ будет 182 1 01 02010 01 1000 110.

105-я ячейка. ОКТМО для вашей организации необходимо уточнить в налоговой инспекции.

106-я ячейка бланка. Основание уплаты: ТП (текущий период).

107-е поле.

Налоговый период: МС.06.2017; если перечисляем налог с отпускных или пособий, нужно прописать месяц и год, на которые пришлось перечисление.

Объясняется это так.

Назначение платежа премия ко дню рождения женщине

- при необходимости руководитель компании может сократить ФОТ, отказав всем работникам в премии.

Но перечисление премий должно быть экономически обоснованным. Поэтому руководитель компании должен заранее определиться с причиной для начисления данной суммы.

Наиболее часто для этого используются экономические основания, представленные увеличением дохода компании или наступлением какого-либо праздничного события для предприятия.

Исходя из этого, нужно сказать, что нельзя премировать работника лишь за то, что он имеет высшее образование или определенную специальность.

Первую часть зарплаты мы выдаем в фиксированном размере — 40 процентов от оклада.

А премии считаем и выдаем только по итогам месяца. Спросила совета у коллег, исправлять ли ошибку. Внимание Одни говорят, что ничего страшного. Из даты понятно, что это аванс по зарплате. Другие убеждают, что будут проблемы с налоговой.

С премий надо сразу удержать НДФЛ, а мы этого не сделали.

Назначение платежа премия за год

В этом случае есть вероятность отстоять право включения таких премий в налоговые расходы.

Еще один момент: источник выплаты премий. Если в качестве источника выплаты премии, или в качестве базы для расчета указана прибыль, а фактически получен убыток, то такие премии нельзя учитывать в расходах при налогообложении. 3.

Как вы подцепите две ведомости, к одной платежке?

и и зарплату одной ведомостью можно выдать и премию и зарплату одной ведомостью можно выдать Если начислена в апреле и выплачивается зарплата за апрель — почему в неё не «подцепится» премия.

у нас однозначно «подцепляется» все, что к выдаче по итогам месяца 2 ст. 223 НК РФ и ст. 129 ТК РФ. В соответствии с ТК РФ зарплата состоит: из вознаграждения за труд; компенсационных выплат (например, за работу в тяжелых условиях, вредных для здоровья и т.

д.) Соответственно, можно сказать, что являются элементом заработной платы, предназначенным для стимулирования работников к улучшению количественных и качественных показателей работы.