Платежное поручение поля 101 110

Платёжное поручение. Пошаговая инструкция заполнения

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежки

Реквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса:

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Пошаговая инструкция по заполнению платежного поручения

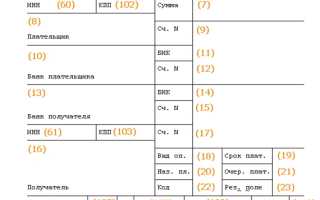

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060. Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3 – номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45 – отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60 – ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.28.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101 – статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102 – КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – КБК. Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код ОКТМО. Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 104 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансы

Обычно платежку нужно составлять в 4 экземплярах:

- 1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

- 2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

- 3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

- 4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит.

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.

Как заполнить поле 101 в платежном поручении

Платежное поручение – это документ, представляющий собой письменное распоряжение отданное банку владельцем счета, об осуществлении платежа в пользу какого-либо получателя. Актуальная форма платежного поручения утверждена положением Банка России от 19 июня 2012 года № 383-П в приложении 2, 3. Правила заполнения этого бланка регламентируются приложением 5 приказа Минфина России от 12.11.2013 № 107н с изменениями, внесенными приказом Минфина от 05.04.2017 N 58н, основные положения которого начали действовать 2 октября 2017 года. Больше всего трудностей у специалистов вызывает заполнение поля 101 в платежке.

Поле 101 в платежном поручении 2020 года

Согласно приложению 5 приказа Минфина России от 12.11.2013 № 107н, в поле 101 указывается информация, идентифицирующая плательщика денежных средств. Заполнение этой графы является обязательным, ведь если ее оставить пустой, то платеж не дойдет до получателя. Если же в нее внесен неверный статус плательщика, то платеж дойдет до адресата, но при условии, что в поручении правильно указан код бюджетной классификации.

В настоящее время законодательство предусматривает 25 кодов, предназначенных для заполнения данной графы. Рассмотрим существующие показатели статуса 101 в платежном поручении 2020 года в таблице, составленной на основании приказа Минфина России от 12.11.2013 № 107н.

Код

Расшифровка

Налогоплательщик, плательщик сборов и взносов, администрируемых налоговыми органами — юридическое лицо

Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица

ФССП и ее территориальные органы

Участник внешнеэкономической деятельности — юридическое лицо

Организация или индивидуальный предприниматель, осуществляющие платежи в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами)

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — индивидуальный предприниматель

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства

Налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо

Кредитная организация или ее филиал, платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц

Участник внешнеэкономической деятельности — физическое лицо

Участник внешнеэкономической деятельности — ИП

Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей

Организации, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке

Кредитная организация или ее филиал, платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица

Ответственный участник консолидированной группы налогоплательщиков

Участник консолидированной группы налогоплательщиков

Фонд социального страхования Российской Федерации

Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами)

Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции

Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве

При внимательном чтении таблицы можно заметить, что в ней отсутствует код «14», который в первоначальном варианте Приказа был предназначен для обозначения налогоплательщиков, осуществляющих выплаты физическим лицам. Исключение этого кода законодателями связано с тем, что банковская система не принимала платежи с этим значением. Для исправления этого явления необходимо вносить изменения в программное обеспечение банковской системы, на что может понадобиться, как минимум, полгода. Об этом говорит Письмо Минфина от 3 февраля 2017 года № ЗН-4-1/1931@ . Также в этом документе имеется перечень кодов, которые рекомендуется использовать для заполнения в платежном поручении поля 101 для плательщиков страховых взносов:

- код «01» — юридические лица, производящие выплаты физическим лицам;

- коды «09», «10», «11», «12» — индивидуальные предприниматели;

- код «13» — физические лица.

Отметим, что код «09» должны ставить индивидуальные предприниматели вне зависимости от того, перечисляют они взносы за себя или за сотрудников.

Что касается плательщиков, которые указывали код «14» или неправильно определили свой статус, в отношении их платежей Налоговая служба проведет оперативную работу по уточнению их статуса. Она будет произведена без внесения записи в Ведомость невыясненных поступлений и без требования уточняющих документов от плательщика. А карточки «Расчеты с бюджетом» будут автоматически перекодированы.

Образец заполнения поля 101

Рассмотрим пример заполнения графы 101 в платежном поручении. Предположим, что бланк заполняется индивидуальным предпринимателем на себя и всех сотрудников. Тогда в рассматриваемую графу вписывается код «09». Ниже представлен фрагмент заполненного платежного поручения.

Заполнение полей 101-110 в расчетных документах нового образца

В своих обращениях партнеры фирмы «1С» и пользователи приводят, в частности, такие примеры требований, выдвигаемых отдельными банками:

- в неналоговых платежных поручениях необходимо указывать нули в полях 104-110;

- КПП плательщика должен быть указан всегда, а КПП получателя — только в налоговых платежных документах.

Положения указания № 1256-У уже отражены в последних релизах типовых решений для семейства программ «1С:Предприятие 7.7», однако с появлением указанных выше нестандартных требований отдельных банков возникла необходимость подробно разъяснить, чем руководствовались разработчики фирмы «1С» при реализации новых требований законодательства.

Заполнение полей 101-110

В п. 2.10 Положения о безналичных расчетах в Российской Федерации, утвержденного ЦБ РФ 03.10.2002 №2-П (далее Положение 2-П), говорится:

Выдержка из документа:

Поля «Плательщик», «Получатель», «Назначение платежа», «ИНН» (ИНН плательщика), «ИНН» (ИНН получателя), а также поля 101 — 110 в расчетных документах на перечисление и взыскание налоговых и иных обязательных платежей заполняются с учетом требований, установленных Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации в нормативных правовых актах, принятых совместно или по согласованию с Банком России».

Из приведенной цитаты следует, что заполнение полей «Плательщик» (8), «Получатель» (13), «Назначение платежа» (24), «ИНН» (ИНН плательщика) (60), «ИНН» (ИНН получателя) (61), а также 101 — 110 регулируется нормативными документами Банка России только для неналоговых расчетных документов.

Общие требования к заполнению реквизитов расчетных документов изложены в п. 2.10 Положения 2-П. Приведем выдержки, касающиеся только рассматриваемых полей расчетных документов:

Выдержка из документа:

«2.10. Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

е) наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

з) назначение платежа.

Поля, реквизиты которых не имеют значений, остаются незаполненными».

Из общих требований к заполнению реквизитов следует, что для неналоговых расчетных документов перечисленные выше поля могут либо содержать значение, либо оставаться незаполненными (например, в случае, когда получателю платежа не присвоен ИНН). Как видим, прямое требование проставлять «0» в полях, не содержащих значение, отсутствует.

Для неналоговых расчетных документов порядок заполнения значений реквизитов приведен в приложениях 4, 8, 12, 16 к Положению 2-П. Обратимся к этим приложениям.

В частности, в приложении 4 описан порядок заполнения полей «Плательщик» (8), «Получатель» (13), «Назначение платежа» (24), «ИНН» (ИНН плательщика) (60), «ИНН» (ИНН получателя) (61), а для полей 101-110 говорится, что в этих полях «указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации, в соответствии с п. 2.10 части I настоящего Положения».

Теперь обратимся к приказу МНС России № БГ-3-10/98, ГТК России № 197, Минфина России № 22н от 03.03.2003 «Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации».

Из текста правил, утвержденных этим приказом, как мы считаем, совершенно определенно следует, что эти правила применяются только при заполнении расчетных документов на перечисление платежей на счета по учету доходов и средств бюджетов всех уровней бюджетной системы Российской Федерации.

Изложенные выше выводы подтверждает письмо ЦБ РФ «Вопросы по применению Положения Банка России от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» в редакции Указания Банка России от 03.03.2003 N 1256-У» (опубликовано в «Вестник Банка России», № 28, 21.05.2003).

В письме говорится:

«Пунктом 1.2 Указания №1256-У предусмотрен порядок контроля банками расчетных документов при их приеме к исполнению в части заполнения полей 101 — 110 платежного поручения и инкассового поручения, в соответствии с которым расчетные документы, содержащие информацию в поле 101, подлежат проверке на обязательное указание информации в полях 102 — 110. При этом на банки не возложена обязанность осуществлять проверку правильности указания информации в полях 101 — 110 расчетных документов.

Если в расчетных документах поле 101 не заполнено, проверка на указание информации в полях 102 — 110 не осуществляется.

При контроле расчетного документа не проводится анализ его реквизитов для установления цели платежа (в бюджетную систему Российской Федерации либо в иных целях).

Таким образом, при осуществлении контроля расчетных документов в части заполнения полей 101 — 110 банк вправе не принимать к исполнению (возвращать без исполнения) расчетные документы только в том случае, если поле 101 расчетного документа заполнено и не заполнены поля (какое-либо из полей) 102 — 110″.

Из приведенной цитаты следует, что если в расчетном документе не заполнено поле 101, при проверке правильности заполнения полей расчетных документов действуют требования Положения 2-П. Как уже было сказано выше, Положение 2-П регулирует заполнение полей «Плательщик» (8), «Получатель» (13), «Назначение платежа» (24), «ИНН» (ИНН плательщика) (60), «ИНН» (ИНН получателя) (61), и не относится к полям 101-110.

Указание КПП получателя

Необходимость указания КПП получателя в налоговых расчетных документах на данный момент, как нам кажется, является спорной.

В «Правилах указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации» (приложение 1 к приказу МНС РФ №БГ-3-10/98, ГТК РФ №197, Минфина РФ №22н от 03.03.2003), в отличие от КПП плательщика, для которого сказано: «В случае отсутствия у плательщика кода причины постановки на учет (КПП) в поле «КПП» плательщика (102) проставляется ноль («0″)», для КПП получателя не оговорено — что именно следует указывать в этом поле в случае отсутствия у получателя платежа кода причины постановки на учет. Однако, принимая во внимание п. 1.2 Указания №1256-У («расчетные документы, содержащие информацию в поле 101, подлежат проверке на обязательное указание информации в полях 102 — 110»), можно сделать совершенно определенный вывод, что в поле «КПП получателя» в налоговых расчетных документах обязательно должно быть указано какое-либо значение. Если проводить аналогию с полем «КПП плательщика», в поле «КПП получателя» следует указывать либо КПП, либо «0».

Выводы

Учитывая изложенные выше положения законодательства, мы считаем, что если в расчетном документе, представленном организацией в учреждение банка, поле 101 заполнено каким-либо значением, расчетный документ следует считать документом на перечисление налогов, сборов и иных обязательных платежей. В этом случае банк обязан проверить наличие информации в полях 101-110. При этом нам не удалось найти в законодательстве указаний на то, что банк вправе осуществлять проверку правильности заполнения полей 101-110 — он должен проверить только факт наличия информации и количество разрядов в указанных полях.

В случае, если поле 101 не заполнено, расчетный документ следует считать расчетным документом на перечисление текущих неналоговых платежей. В частности, об этом на пресс-конференции, посвященной внедрению новых форматов платежных поручений, говорила заместитель руководителя Департамента учета и отчетности МНС России Н.А. Козлова. Она подчеркнула, что банк проверяет соответствующие поля платежного поручения только в том случае, если заполнено поле 101 — «статус лица, оформившего платежный документ — налогоплательщик»

В нормативных документах ничего не говорится о том, что в этом случае банк должен контролировать наличие информации в полях 102-110, а тем более — обязывать составителя расчетного документа указывать какую-либо информацию в этих полях: таких требований в приведенных выше нормативных документах не содержится.

В платежных документах, реализованных в экономических программах фирмы «1С», заполнение полей 101-110 осуществляется в соответствии с приведенными выше доводами, а именно:

- в расчетных документах на перечисление налогов, сборов и иных обязательных платежей поля 101-110 заполняются либо значащей информацией, либо, при невозможности ее указания — нулями;

- в расчетных документах на перечисление текущих неналоговых платежей поля 101-110 не заполняются.

Фирма «1С» рекомендует своим пользователям в случае возникновения проблем при представлении в обслуживающие их банки платежных документов, подготовленных при помощи экономических программ фирмы «1С»:

- ссылаться на упомянутые в данном тексте нормативные документы и использовать приведенные выше доводы;

- запрашивать у работников банка разъяснения того, на каком основании они предъявляют требования, не упомянутые в нормативных актах.

Информацию о таких случаях с указанием возможно более полных данных банка и того, какие аргументы приводили работники банка в обоснование своей позиции, просим передавать в службу технической поддержки фирмы «1С».

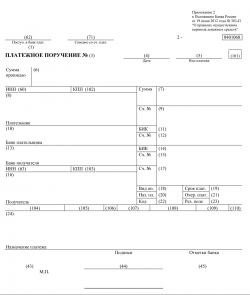

Поля платежного поручения в 2017 году: образец

Образец платежного поручения с номерами полей

Образец платежного поручения с номерами полей

В сложившейся отечественной системе безналичных расчетов трудно переоценить роль платежного поручения. Однако нередко возникают сложности с заполнением тех или иных полей этого формуляра, что в свою очередь может привести к проблемам с проведением и зачислением платежа. Для упрощения процедуры формирования документа по ссылке можно ознакомиться с образцом полей платежного поручения в 2017 году.

Платежное поручение

Официальный бланк платежного поручения утвержден Центробанком России в Положении от 19.06.2012 N 383-П . Скачать его можно, в том числе, с использованием справочно-правовой системы «Консультант Плюс».

Помимо самой формы ЦБ России в этих же Разъяснениях разработал и описал поля платежного поручения.

Перед началом оформления бланка распоряжения следует изучить требования к содержанию его разделов, изложенные в Приложении № 1 к Разъяснениям Центробанка. Также надо помнить о рекомендациях Министерства финансов России о необходимости заполнения всех граф, служащих для идентификации перечисления.

В Приложении № 3 к вышеуказанному акту ЦБ России содержится форма платежного поручения с номерами полей.

Следует отметить, что Центробанк России присвоил определенный шифр каждому разделу и реквизиту платежки, а также описал требования к его содержанию.

Сокращенно обозначения выглядят следующим образом:

- «1» служит для указания названия документа;

- «2» — код формуляра по ОКУД;

- «3» — порядковый номер;

- «4» — число, месяц и год его составления;

- «5» — графа платежного поручения для вида платежа;

- «6» — сумма, изложенная прописью;

- раздел «7» предназначен для отражения итога в цифровом выражении;

- в поле «8» отражается наименование или ФИО составителя платежки;

- «9» — указание на его счет;

- «10» служит для отражения банка плательщика;

- «11» и «12» — для БИК и счета вышеназванной кредитной организации;

- «13» — номер поля платежного поручения — используется для внесения данных о банке адресата перечисления;

- «14» и «15» предназначены для внесения БИК и счета такой структуры;

- наименование или ФИО получателя денег вносятся в раздел «16», а его номер счета — в поле «17»;

- значение «18» введено для указания вида операции;

- для отражения сведений о сроке, назначении и очередности перечисления используются в 2017 году номера полей платежного поручения с «19» по «21»;

- «22», или код, в который заносятся УИП или УИН;

- резервное поле отображается в значении «23»;

- назначение платежа следует записывать в графу «24»;

- реквизиты «60» и «61» отражают ИНН сторон операции по переводу денег;

- поля «101» — «110» служат для фиксации сведений при перечислениях в пользу бюджета;

- графы «43» и «44» предназначены для подписи составителя платежки и оттиска его печати;

- «45» — отметки банка о списании денег;

- значение «62» используется для указания кредитным учреждением даты поступления поручения;

- завершая описание полей платежного поручения, следует указать, что в графе «71» указывается дата списания средств со счета.

При платежах в пользу бюджетной системы также надо оформлять следующие поля:

- раздел «101» предназначен для указания статуса составителя платежки;

- графы «102» и «103» служат для внесения КПП сторон расчетов;

- КБК содержится в поле «104»;

- знакоместо с шифром «105» используется для отображения ОКТМО;

- раздел «106» предназначен для фиксации основания платежа, а номер и дата такого документа указываются соответственно в реквизитах «108» и «109»;

- налоговый период отображается в графе «107»;

- подраздел «110» в настоящее время не оформляется.

В заключение приводим для ознакомления образец платежного поручения с полями за 2017 год. Он доступен по ссылке.

Скачать образец платежного поручения с номерами полей