Платежное требование с акцептом это

Глава 10. Расчеты платежными требованиями, оплачиваемыми с акцептом плательщиков

Глава 10. Расчеты платежными требованиями, оплачиваемыми с акцептом плательщиков

10.1. В платежном требовании, оплачиваемом с акцептом плательщика, в поле «Условие оплаты» получатель средств проставляет «с акцептом».

Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее пяти рабочих дней.

При оформлении платежного требования кредитор (получатель средств) по основному договору в поле «Срок для акцепта» указывает количество дней, установленных договором для акцепта платежного требования. При отсутствии такого указания сроком для акцепта считается пять рабочих дней.

10.2. На всех экземплярах принятых исполняющим банком платежных требований ответственный исполнитель банка в поле «Оконч. срока акцепта» проставляет дату, по наступлении которой истекает срок акцепта платежного требования. При исчислении даты в расчет принимаются рабочие дни. День поступления в банк платежного требования в расчет указанной даты не включается.

Последний экземпляр платежного требования используется для извещения плательщика о поступлении платежного требования. Указанный экземпляр расчетного документа передается плательщику для акцепта не позже следующего рабочего дня со дня поступления в банк платежного требования. Передача платежных требований плательщику осуществляется исполняющим банком в порядке, предусмотренном договором банковского счета.

10.3. Платежные требования помещаются исполняющим банком в картотеку расчетных документов, ожидающих акцепта для оплаты, до получения акцепта плательщика, отказа от акцепта (полного или частичного) либо истечения срока акцепта.

10.4. Плательщик в течение срока, установленного для акцепта, представляет в банк соответствующий документ об акцепте платежного требования либо отказе полностью или частично от его акцепта по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключенному договору, с обязательной ссылкой на пункт, номер, дату договора и указанием мотивов отказа.

Плательщик может предоставить исполняющему банку в договоре банковского счета право оплачивать платежные требования, предъявленные к его счету любыми или указанными плательщиком кредиторами (получателями средств), при неполучении от плательщика документа об акцепте или отказе от акцепта (полном или частичном) платежного требования в течение срока, установленного для акцепта.

10.5. Акцепт платежного требования либо отказ от акцепта (полный или частичный) оформляется заявлением об акцепте, отказе от акцепта по форме N 0401004 (приложение 24 к настоящему Положению).

При акцепте платежных требований заявление составляется в двух экземплярах, первый из которых оформляется подписями должностных лиц, имеющих право подписи расчетных документов, и оттиском печати плательщика.

При полном или частичном отказе от акцепта заявление составляется в трех экземплярах. Первый и второй экземпляры заявления оформляются подписями должностных лиц, имеющих право подписи расчетных документов, и оттиском печати плательщика.

10.6. Ответственный исполнитель банка, обслуживающий счет плательщика, проверяет правильность и полноту оформления клиентом заявления об акцепте, отказе от акцепта, наличие основания для отказа, ссылки на номер, дату, пункт договора, в котором это основание предусмотрено, а также соответствие номера и даты договора указанным в платежном требовании и проставляет на всех экземплярах заявления свою подпись и оттиск штампа банка с указанием даты. Последний экземпляр заявления об акцепте, отказе от акцепта, возвращается плательщику в качестве расписки в получении заявления.

10.7. Акцептованное платежное требование не позже рабочего дня, следующего за днем приема заявления, списывается мемориальным ордером с внебалансового счета учета сумм расчетных документов, ожидающих акцепта для оплаты, и оплачивается со счета плательщика. Экземпляр заявления вместе с первым экземпляром платежного требования помещаются в документы дня в качестве основания списания денежных средств со счета клиента.

10.8. При полном отказе от акцепта платежное требование списывается мемориальным ордером с внебалансового счета учета сумм расчетных документов, ожидающих акцепта для оплаты, и не позже рабочего дня, следующего за днем приема заявления, подлежит возврату в банк-эмитент вместе с экземпляром заявления для возврата получателю средств.

Экземпляр заявления вместе с копией платежного требования и мемориальным ордером помещаются в документы дня в качестве основания списания суммы платежного требования с внебалансового счета учета сумм расчетных документов, ожидающих акцепта для оплаты, и возврата расчетного документа без оплаты.

10.9. При частичном отказе от акцепта платежное требование не позже рабочего дня, следующего за днем приема заявления, списывается в полной сумме мемориальным ордером с внебалансового счета учета сумм расчетных документов, ожидающих акцепта для оплаты, и оплачивается в сумме, акцептованной плательщиком. При этом сумма платежного требования, обозначенная цифрами, обводится и рядом с ней выводится новая сумма, подлежащая оплате. Произведенная запись заверяется подписью ответственного исполнителя банка.

Один экземпляр заявления вместе с первым экземпляром платежного требования помещаются в документы дня в качестве основания списания денежных средств со счета клиента, другой экземпляр заявления не позже рабочего дня, следующего за днем приема заявления, направляется в банк-эмитент для передачи получателю средств.

10.10. При неполучении в установленный срок заявления об акцепте, отказе от акцепта, а также при отсутствии в договоре банковского счета условия, предусмотренного в пункте 10.4 настоящей части Положения, платежное требование на следующий рабочий день после истечения срока акцепта списывается мемориальным ордером с внебалансового счета учета сумм расчетных документов, ожидающих акцепта для оплаты, и возвращается в банк-эмитент в порядке, предусмотренном в пункте 2.21 настоящей части Положения, с указанием на оборотной стороне первого экземпляра платежного требования причины возврата: «Не получено согласие на акцепт».

10.11. Все возникающие между плательщиком и получателем средств разногласия разрешаются в порядке, предусмотренном законодательством.

В.2 Расчеты платежными требованиями с акцептом плательщика

В.3 Расчеты платежными требованиями без акцепта плательщика. Учет операций

В. 2 Порядок расчетов платежными поручениями с акцептом плательщика

Платежное требование – требование кредитора (получателя денежных средств), по основному договору, должнику (плательщику) об уплате определенной денежной суммы через банк.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

Без акцепта плательщика расчеты платежными требованиями осуществляется в случаях:

— предусмотренными сторонами по основному договору, при условии предоставления права на списание денежных средств со счета плательщика без его распоряжения.

Платежные требования составляются на бланке формы 0401061. кроме реквизитов в платежных требованиях указываются:

— срок для акцепта;

— дата отсылки плательщику, предусмотренных договором документов в случаях, если эти документы были отосланы им плательщику;

— наименование товара, номер, дата договора, номера документов, подтверждающих поставку товара, дата поставки товара, способ поставки и т.д.

В ПТ, оплаченных с акцептом плательщика в поле «Условия оплаты» получатель средств проставляет «с акцептом», срок для акцепта ПТ определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее 5-ти рабочих дней. При оформлении ПТ, кредитор по основному договору в поле «срок для акцепта» указывает количество дней, установленных договором для акцепта ПТ. При отсутствии такого указания, сроком для акцепта считается 5 рабочих дней на всех экземплярах. Ответственный исполнитель банка в поле «срок платежа» проставляет дату, по наступлении которой истекает срок акцепта ПТ.

При наступлении срока платежа в расчет берутся рабочие дни. День поступлении в банк ПТ в расчет указанной даты не принимаются. Последний экземпляр ПТ используется для уведомления плательщика о поступлении ПТ. Указанный экземпляр расчетного документа передается плательщику для акцепта не позже следующего рабочего дня со дня поступления. Передача ПТ плательщику осуществляется исполнителями банка в порядке, предусмотренных договором банковского счета.

ПТ помещается исполняющим банка в картотеку по внебалансовому счету № 90901 «Расчетные документы, ожидающие акцепта для оплаты» до получения акцепта плательщика, либо до наступления срока платежа.

Плательщик вправе досрочно акцептировать ПТ путем предоставления в банк заявлениясоставленного в производственной форме и оформленного подписями в произвольной форме, лицами имеющих право подписи, и оттиском печати.

Плательщик вправе отказать полностью или частично от акцепта ПТ по основаниям, предусмотренных в основном договоре, в т.ч. в случае несоответствия применяемой формы расчетов, заключенному договору с обязательной ссылкой на пункт, номер, дату договора и указанием мотивов отказа.

Отказ плательщика от оплаты ПТ оформляется заявлением об отказе от акцепта формы № 0401004, составленном в 3-х экземплярах. 1-й, 2-й экземпляры заявления оформляется подписями должностных лиц, имеющих право подписи расчетных документов, и оттиском печати.

Ответственный исполнитель банка, на которого возложен прием заявлений об отказе от акцепта ПТ, проверяет правильность и полноту оформления плательщиком заявления об отказе от акцепта, получение основания для отказа, ссылки на номер, дату, пункт договора, в котором это основание предусмотрено, а также соответствие номера и даты договора, указанном в ПТ, и заверяет все экземпляры заявления об отказе, своей подписью и оттиском штампа банка с указанием даты.

При полном отказе от акцепта ПТ изымается из картотеки по внебалансовым счетам № 90901 и в тот же день подлежит возврату в банк-эмитент, вместе со 2-ым экземпляром заявления об отказе от акцепта для возвращения получателю средств.

1-экземпляр об отказе от акцепта и копия ПТ помещаются в документы дня банка плательщика в качестве расписки в получении об отказе.

Схема документооборота ПТ с акцептом плательщикавыглядит следующим образом:

1. ПТ поступает в банк от клиента-получателя денежных средств. Данный банк называется банком – эмитентом.

2. Если получатель средств находится в другом банке, то все экземпляры ПТ направляются в исполняющий банк, т.е. в банк плательщик.

3. Бухгалтер – операционист на всех экземплярах ПТ проставляет дату – срок акцепта (срок – 5 дней). Последний экземпляр ПТ передается плательщику для акцепта и бухгалтером банка выписывается мемориальный ордер на сумму ПТ и данная сумма учитывается на внебалансовом счете 90901 «Документы, ожидающие акцепта».

4. Плательщик акцептует ПТ, т.е. ставит свою печать, подписи и сдает обратно в банк для оплаты

Д расчетный счет К кор. счет банка

Одновременно сумма оплаченного ПТ списывается с картотеки внебалансового счета № 90901.

1. В случае отказа от акцепта плательщиком, либо частичного отказа, плательщиком составляется заявление об отказе от акцепта в 3-х экземплярах.

Как заполняется платёжное требование

Формирование платёжного требования, или как его еще называют «платежки» происходит в случае, если у одной организации есть финансовые требования по отношению к другой. Этот документ является расчетным и оформляется для оплаты долговых обязательств через банк.

Когда применяются платёжные требования

Платежные требования – документы, составляющиеся в период или после исполнения какого-либо договора. Это может быть договор услуг, договор поставки, договор купли-продажи и т.д.

Чем отличается платежное требование от требования-поручения

Некоторые работники предприятий и организаций путают эти два документа. Они действительно в некоторой степени похожи, но есть между ними и различия, причем как по форме, так и по функционалу.

Если говорить о форме, то

- платежные требования-поручения, выписанные на оплату продукции, обязательно включают в себя дату получения товарно-материальных ценностей,

- а платежные требования помимо всего прочего содержат ссылку на договор или др. документ, в исполнение которого проходит оплата, перечень прилагаемых бумаг и дату отсылки необходимых документов контрагенту.

Что касается функциональной части, то

- при платежном требовании тот, кто платит средства и тот, кто их получает тесно между собой связаны (поставщик напрямую требует оплатить у потребителя полученные товары или услуги),

- а при платежном требовании-поручении в их дуэт вписывается еще и кредитная организация, которая полностью участвует в процессе перевода денежных средств (т.е. сама отсчитывает, перечисляет контролирует и отвечает за все операции в случае сбоев).

С акцептом или без него

Денежные перечисления с участием платежного требования могут делаться с акцептом плательщика или без него.

Акцепт – это согласие компании, имеющей долги, оплатить их в полном объеме в определенный период времени.

Если плательщик готов оплатить сделку с применением акцепта, в поле требования «Условие оплаты» получатель суммы должен обозначить «С акцептом», а в строке «Срок для акцепта» поставить то количество дней (рабочих), в течение которых плательщик обязуется перечислить требуемую сумму.

Обычно на ответ плательщика отводится пять дней (рабочих) или же срок прописывается в договоре между сторонами.

Следует отметить, что финансовые операции с применением акцепта должны сопровождаться заявлениями с обеих сторон.

Бывает, что сторона договора, которая должна оплатить свои денежные обязательства с применением акцепта, отказывается это сделать – при таком раскладе она должна дать кредитному учреждению письменное разъяснение своей позиции.

Нередки ситуации, когда организации взыскивают задолженности через банк в безакцептной форме. Чаще всего это происходит по суду, в силу исполнения норм законодательства или тогда, когда это прописано в договоре между сторонами. В последнем случае плательщик обязан заранее вписать в договор с кредитным учреждением раздел о безакцептном списании денег либо сделать с банком доп. соглашение к договору.

Также специалистам банка необходимо предоставить информацию об организациях, которые могут выставлять платежки на безакцептное списание финансов, сведения об услугах и продукции, которые на таких условиях могут оплачиваться и ссылки на конкретные договоры с указанием их точных разделов и пунктов.

Если деньги на счетах плательщика есть и если их нет

Банк обязан принимать платежные требования от клиента, вне зависимости от того, наличествуют финансы на счетах его должника или там пусто.

В случаях, когда деньги имеются, они списываются в том размере, в котором указано в требовании или если их недостает — частично. Если денег совсем нет, то они списываются по мере их «прихода» в определенной очередности – эти платежные требования специалисты кредитного учреждения кладут в отдельную базу.

На что обратить внимание в платежном требовании

Бланк платежного требования имеет строго определенную унифицированную форму, которая обязательна к применению. Обычно требуется составить 2 экземпляра. Один из них после оформления и визирования передается в банк, второй, после выполнения, возвращается владельцу счета.

Оба экземпляра должны быть подписаны руководителем и главным бухгалтером предприятия (но если в компании функцию главбуха выполняет директор, то достаточно одного автографа).

На сегодняшний день удостоверять бланки при помощи печати строгой необходимости нет, поскольку с 2016 года юридические лица освобождены от обязанности использовать в своей работе штемпельные изделия (за исключением тех случаев, когда эта норма прописана во внутренних нормативно-правовых бумагах компании).

Можно ли вносить исправления

Платежное требование – документ, в котором недопустимы никакие помарки, ошибки и исправления. Если какая-то неточность все же вкралась в бланк, не нужно вносить правки, пытаясь замазать неправильную информацию при помощи корректирующего карандаша или жидкости, необходимо сформировать новый бланк.

Как составить документ

Как уже говорилось выше, платежное требование имеет стандартную форму.

Сначала посередине строки пишется:

- порядковый номер документа;

- дата его заполнения;

- вид платежа.

Затем идет таблица, в которую вписываются:

- условие оплаты (с акцептом или без) и если с акцептом, то вносится его срок;

- сумма прописью, предъявляемая к платежу.

После этого в бланке указываются реквизиты плательщика:

- ИНН;

- наименование предприятия (с организационно-правовым статусом);

- сумма взыскания (цифрами);

- номер счета для перевода.

Ниже в документ включаются

- название банка плательщика,

- его БИК и номер счета,

- затем аналогичным образом вносятся сведения и о банке получателя,

- после чего вписывается наименование получателя платежа.

В строке о назначении платежа пишется точное основание для формирования платежного требования.

В заключение в бланке указывается дата вручения плательщику всех бумаг, предусмотренных договором, а также прочие отметки.

Далее требование подписывается представителем организации и штампуется, после чего передается в банк.

Расчеты платежными требованиями (прямое дебетование)

Платежное требование является расчетным документом установленной ЦБ РФ формы.

Платежные требования могут быть двух видов – с предварительным акцептом плательщика и без такого. Без предварительного акцепта плательщика, то есть без его согласия, денежные средства по платежному требованию могут списываться с его расчетного счета в следующих случаях:

- по постановлению судебных органов РФ в возмещение ущерба, штрафы, недоимка по налогам, пени и иным санкциям наложенным судом;

- по основному договору между плательщиком и получателем денежных средств, но в этом случае плательщик заранее предоставляет в банк копию договора, который предусматривает списание денежных средств в пользу получателя на основании платежного требования.

Акцепт платежного требования – это согласие плательщика произвести по нему платеж. Срок для акцепта платежных требований оговаривается сторонами в основном договоре, но должен составлять не менее пяти дней.

По данной форме расчетов также присутствуют банк-эмитент (банк получателя денежных средств) и исполняющий банк (банк плательщика денежных средств). Обычно платежное требование оформляет банк-эмитент по поручению получателя (своего клиента) и оформленное платежное требование в электронном виде отправляет в банк плательщика (исполняющий банк). Исполняющий банк извещает плательщика о поступлении платежного требования. До поступления акцепта от плательщика исполняющий банк помещает платежное требование в картотеку по внебалансовому счету 90901 «Распоряжения, ожидающие акцепта для оплаты, ожидающие разрешение на проведение операций». Плательщик (клиент банка) либо акцептует (дает согласие на оплату) платежное требование, либо предоставляет в банк мотивированное заявление об отказе оплачивать поступившее платежное требование полностью или частично.

Если плательщик согласен оплатить платежное требование, то исполняющий банк списывает сумму денежных средств с его счета и отправляет их получателю (клиенту банка-эмитента). В противном случае, исполняющий банк отправляет в банк-эмитент платежное требование с экземпляром заявления плательщика об отказе от оплаты платежного требования. Само платежное требование списывается по мемориальному ордеру с внебалансового счета 90101 «Распоряжения, ожидающие акцепта для оплаты, ожидающие разрешение на проведение операций».

При приеме платежных требований на безакцептное списание денежных средств ответственный исполнитель исполняющего банка обязан проверить наличие ссылки на законодательный акт РФ (или основной договор), дающий право получателю средств на указанный порядок расчетов, его дату, номер, соответствующий пункт, При отсутствии указания «без акцепта» платежные требования подлежат оплате плательщиком в порядке предварительного акцепта со сроком для акцепта в пять рабочих дней.

Банки не рассматривают по существу возражений плательщиков по списанию денежных средств с их счетов в безакцептном порядке.

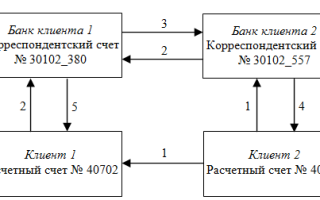

Ниже приведена схема расчетов с использованием платежных требований (на безакцептное списание).

Схема расчетов платежными требованиями

(на безакцептное списание)

Порядок расчетов при использовании платежных требований (на безакцептное списание) состоит из следующих этапов:

1. Клиент 2 (получатель денежных средств) поручает своему банку оформить платежное поручение на списание денежных средств с Клиента 1 (плательщика) за поставленные товары (выполненные работы, оказанные услуги). Вместе с распоряжением представляет копию договора с контрагентом (Клиентом 1), в котором оговорена данная форма расчетов, и одновременно отгружает товары (выполняет работы, оказывает услуги) в соответствии с этим договором.

2. Банк клиента 2 оформляет платежное требование и отправляет его в Банк клиента 1. Одновременно учитывает требование на внебалансовом счете 91220 «Документы и ценности, отосланные на инкассо». Одновременно Клиент 1 представляет в свой банк копию договора с Клиентом 2, где оговаривается данная форма расчетов.

3. Банк клиента 1 списывает денежные средства с его расчетного счета и перечисляет их в Банк клиента 2 следующей проводкой:

Дебет счета 40702;

Кредит счета 30102_380.

4. Банк клиента 2 зачисляет поступившие денежные средства на его расчетный счет следующей проводкой:

Дебет счета 30102_557;

Кредит счета 40602.

5. Клиент 1 получает в своем банке выписку с расчетного счета о списании денежных средств на основании платежного требования.

Расчеты инкассовыми поручениями

Положение ЦБ РФ № 383-П по поводу данной формы расчетов устанавливает следующий порядок их реализации:

«…Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются:

- в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством РФ, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

- для взыскания по исполнительным документам;

- в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Инкассовое поручение составляется на бланке формы 0401071.

При взыскании денежных средств со счетов в бесспорном порядке в случаях, установленных законодательством РФ, в инкассовом поручении в поле «Назначение платежа» должна быть сделана ссылка на соответствующий закон РФ (с указанием его номера, даты принятия и соответствующей статьи).

При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер, номер дела, по которому принято решение, подлежащее принудительному исполнению, а также наименование органа, вынесшего такое решение. В случае взыскания исполнительского сбора судебным приставом-исполнителем инкассовое поручение должно содержать указание на взыскание исполнительского сбора, а также ссылку на дату и номер исполнительного документа судебного пристава-исполнителя.

Если денежных средств на счете плательщика недостаточно для оплаты инкассового поручение, то оно помещается в картотеку по внебалансовому счету 90902 «Распоряжения, не оплаченные в срок» и оплачивается в очередности, по мере поступления денежных средств…».

Схема расчетов по инкассовым поручениям идентична схеме расчетов платежными поручениями.