Ндс при отсрочке платежа

Дали срок: как получить рассрочку по уплате налогов

Порядок предоставления рассрочки по уплате налогов

Отсрочка/рассрочка по уплате налога – это изменение срока его уплаты. Общие принципы и условия переноса сроков уплаты налогов содержатся в ст. 61-64 НК РФ, а сам порядок получения отсрочки регулируется приказом ФНС России от 16.12.2016 № ММВ-7-8/683@.

Отсрочку предоставляют на срок до трех лет с единовременным либо поэтапным внесением платежей в бюджет. Конкретный срок отсрочки/рассрочки определяется видом налогов, по которым она предоставляется.

Так, по федеральным налогам в части, зачисляемой в федеральный бюджет, отсрочка может быть предоставлена на срок до трех лет. То же самое касается и страховых взносов. По всем другим налогам срок не может быть перенесен более, чем на 1 год. При этом срок уплаты может быть изменен в отношении всей суммы налога или ее части.

Рассрочка предоставляется в заявительном порядке. Перечень документов, подаваемых совместно с заявлением, установлен п. 5.1 ст. 64 НК РФ.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Отсрочка/рассрочка по уплате налога – это изменение срока его уплаты.

2. Право на перенос срока уплаты налогов и страховых взносов гарантировано налогоплательщикам главой 9 НК РФ.

3. Отсрочку предоставляют на срок до трех лет с единовременным либо поэтапным внесением платежей в бюджет. Конкретный срок отсрочки/рассрочки определяется видом налогов, по которым она предоставляется.

4. Рассрочка предоставляется в заявительном порядке.

5. Перечень документов, подаваемых совместно с заявлением, установлен п. 5.1 ст. 64 НК РФ.

6. У плательщика должны быть веские основания для несвоевременной уплаты налога.

7. Список плательщиков, которые не могут рассчитывать на изменение сроков уплаты налогов, приведен в ст. 62 НК РФ. Например, срок уплаты не изменят, если в отношении плательщика возбуждено уголовное дело по налоговому преступлению.

8. Решение по заявлению об отсрочке/рассрочке уплаты налогов принимается налоговиками в течение 30 дней со дня его получения.

При этом полного пакета документов еще недостаточно для переноса сроков уплаты налога. Налоговики могут потребовать от плательщика предоставления обеспечения исполнения обязанности по уплате долга и процентов. Таким обеспечением является имущество, которое может быть предметом залога, поручительство или банковская гарантия (п. 5.3 ст. 64 НК РФ).

По общему правилу предоставление отсрочки/рассрочки не порождает для плательщика никаких новых обязанностей. Но в заявлении, подаваемом в налоговую, плательщик принимает на себя обязательство уплатить проценты, начисленные на сумму задолженности по налогам (п. 5.2 ст. 64 НК РФ). Проценты начисляются исходя из ставки, равной 1/2 ставки рефинансирования Центробанка, действовавшей за период отсрочки или рассрочки.

Обязанность по уплате процентов напрямую зависит от оснований предоставления отсрочки/рассрочки. Если невозможность уплаты налога обусловлена обстоятельствами непреодолимой силы либо неуплатой плательщику денег государственным/муниципальным заказчиком, проценты на сумму долга не начисляются (п. 4 ст. 64 НК РФ).

Основания для предоставления рассрочки по уплате налогов

Отсрочку могут дать только тому плательщику, чье финансовое положение действительно временно не позволяет уплатить какой-либо налог в установленный срок. При этом у плательщика должны быть веские основания для несвоевременной уплаты налога. К числу таковых относится:

- причинение плательщику ущерба в результате стихийного бедствия, или иных обстоятельств непреодолимой силы;

- непредоставление бюджетных ассигнований/неперечисление из бюджета средств в счет оплаты оказанных услуг для государственных, муниципальных нужд;

- угроза банкротства в случае единовременной уплаты налога;

- невозможность единовременной уплаты налогов, пеней и штрафов, начисленных по результатам налоговой проверки;

- производство и реализация товаров, работ или услуг плательщика носит сезонный характер.

Для получения отсрочки/рассрочки достаточно наличия одного из вышеуказанных условий. Поэтому к заявлению, подаваемому в налоговый орган, плательщик должен приложить перечень документов, подтверждающих то или иное основание.

Что касается невозможности единовременной уплаты налогов и пеней, начисленных по результатам проверки (пп. 7 п. 2 ст. 64 НК РФ), то это новое основание, введенное в действие Федеральным законом от 14.11.2017 № 323-ФЗ. Для него предусмотрены специальные правила.

Изменение срока уплаты налога и сбора по данному основанию осуществляется только в форме рассрочки. Рассрочка в данном случае может быть предоставлена только при соблюдении следующих условий:

- сумма начисленных по результатам проверки налогов, сборов, пеней и штрафов составляет не более 70% и не менее 30% по отношению к выручке за предыдущий год;

- со дня создания организации, регистрации ИП прошло не менее одного года;

- в отношении организации, ИП не возбуждено производство по делу о несостоятельности (банкротстве);

- организация не находится в процессе реорганизации или ликвидации.

Кто не может рассчитывать на рассрочку по уплате налогов

Список плательщиков, которые не могут рассчитывать на изменение сроков уплаты налогов, приведен в ст. 62 НК РФ. Так, срок уплаты не изменят, если в отношении плательщика:

- возбуждено уголовное дело по налоговому преступлению;

- проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении в области налогов и сборов;

- имеются достаточные основания полагать, что плательщик скроет деньги, имущество, либо уедет из РФ на постоянное жительство;

- в течение трех лет, предшествующих дню подачи заявления, было вынесено решение о прекращении действия ранее предоставленной отсрочки.

Кроме того, срок не может быть изменен по заявлению налоговых агентов, а также в отношении налога на прибыль организаций, уплачиваемого по консолидированной группе налогоплательщиков.

Подача заявления на отсрочку/рассрочку по уплате налогов

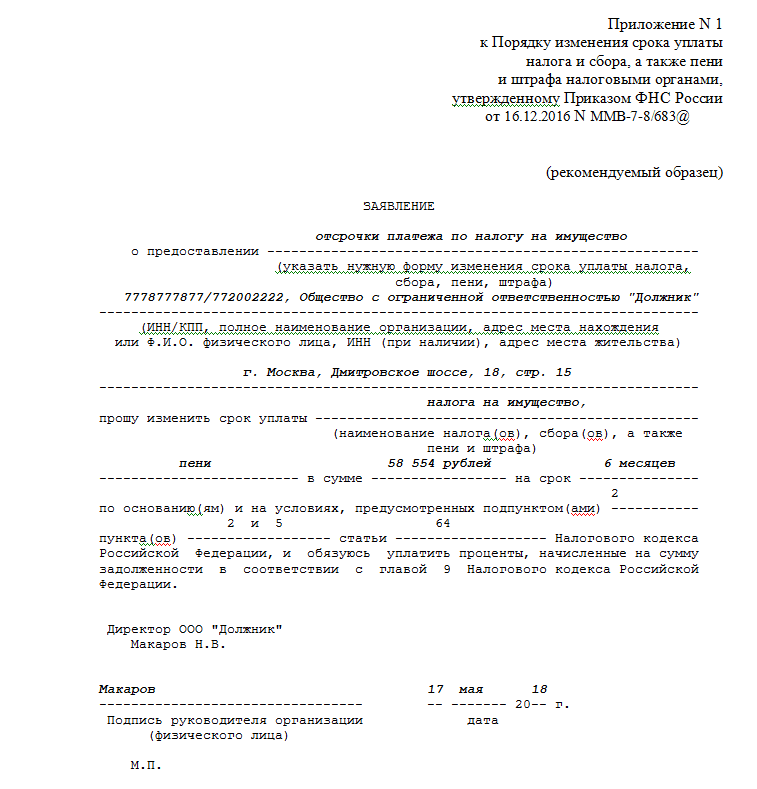

Чтобы получить рассрочку/отсрочку, нужно подать соответствующее заявление. Рекомендованная форма заявления приведена в приложении № 1 к приказу ФНС РФ № ММВ-7-8/683@.

Уполномоченное ведомство, в которое подается заявление, зависит, опять же, от вида налога, по которому плательщик просит предоставить рассрочку.

По федеральным налогам и страховым взносам таким уполномоченным органом является ФНС России, по региональным и местным – налоговые органы по месту регистрации плательщика, по налогам, уплачиваемым при перемещении товаров через таможню – ФТС России.

В заявлении указываются данные плательщика, вид налога, а также сумма и срок, на которой требуется отсрочить/рассрочить платеж.

Рис. 1 Образец заполнения заявления на предоставление отсрочки по налогу

В течение 5 дней со дня подачи заявления в соответствующий уполномоченный орган его копию необходимо будет направить в налоговый орган по месту учета плательщика.

К заявлению нужно приложить следующий комплект документов (п. 5 ст. 64 НК РФ):

- справки банков об оборотах по счетам плательщика за каждый из предшествующих подаче заявления 6 месяцев, а также о наличии расчетных документов, помещенных в картотеку неоплаченных расчетных документов (если в картотеке такие документы отсутствуют, то – справку об их отсутствии);

- справки банков об остатках денежных средств на всех счетах в банках;

- перечень контрагентов — дебиторов с указанием цен договоров и сроков их исполнения, а также копии данных договоров (физлица, не являющиеся ИП, данный документ не представляют);

- письменное обязательство плательщика соблюдать условия отсрочки/рассрочки, а также предполагаемый график погашения задолженности.

Это обязательный комплект документов. Кроме него, нужно представить еще документы, подтверждающие наличие оснований для изменения срока уплаты налога. Так, если невозможность уплаты налога возникла вследствие стихийного бедствия, к заявлению прикладывают:

- заключение о факте наступления в отношении плательщика обстоятельств непреодолимой силы;

- акт оценки причиненного плательщику ущерба в результате указанных обстоятельств (составляется МЧС или организацией, уполномоченной в области гражданской обороны, защиты населения от ЧС).

Конкретный перечень дополнительных документов, прилагаемых к заявлению для различных ситуаций, приведен в п. 5.1 ст. 64 НК РФ.

Если рассрочка предоставляется по причине невозможности единовременной уплаты налогов и пеней, начисленных по результатам проверки, плательщик обязан будет предоставить банковскую гарантию. Гарантия должна соответствовать требованиям, установленным ст. 74.1 НК РФ.

Решение по заявлению принимается налоговиками в течение 30 дней со дня его получения. Его копия направляется заявителю в течение 3 дней. При этом решение вступает в действие только с указанного в нем момента. Если рассрочка предоставляется под залог имущества, решение о ее предоставлении вступает в действие только после заключения договора о залоге имущества (п. 8 ст. 64 НК РФ).

Если налоговики отказывают в удовлетворении заявления, такой отказ должен быть мотивирован. Часто отказ бывает обусловлен банальной неполнотой пакета предоставленных документов, поэтому к сбору сведения и справок следует отнестись обстоятельнее.

Налогооблагаемая база по НДС при отсрочке платежа

На практике, достаточно часто встречается ситуация, когда покупатель хочет приобрести товар (работу, услугу), но на данный момент стеснен в средствах и не может сразу рассчитаться по договору. В таких случаях фирма-продавец может предоставить покупателю отсрочку платежа, причем сделать это можно следующими способами:

- покупатель может передать фирме-продавцу в оплату товаров (работ, услуг) вексель, номинал которого выше, чем цена договора, или данный вексель предусматривает выплату процентов при его погашении;

- покупатель может передать в оплату товаров (работ, услуг) облигации, предусматривающие выплату процентов при их погашении;

- продавец предоставляет покупателю товарный кредит.

Особенность получения такой рассрочки для покупателя означает, что цена данных товаров (работ, услуг) увеличится на сумму процентов, полученных за отсрочку платежа. При этом продавец, соответственно, должен включить данные проценты в свою выручку от продажи товаров (работ, услуг). Исходя из этого можно сделать вывод: если данные товары (работы, услуги) облагаются НДС, то НДС необходимо будет заплатить и с суммы процентов.

Порядок расчета налогооблагаемой базы по НДС по процентам за отсрочку платежа несколько отличается от общего порядка. Налог исчисляется не со всей суммы процентов, а только с величины, превышающей ставку рефинансирования Центрального банка РФ, которая действует на период рассрочки. Таково требование пункта 3 статьи 162 НК РФ. Налоговая база по НДС увеличивается на суммы:

3) полученных в виде процента (дисконта) по полученным в счет оплаты за реализованные товары (работы, услуги) облигациям и векселям, процента по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставками рефинансирования Центрального банка Российской Федерации, действовавшими в периодах, за которые производится расчет процента;

Налог в этих случаях, определяется следующим образом:

— если товары (работы, услуги), являющиеся предметом договора, по которым покупатель получает отсрочку, облагаются по ставке 20%, то НДС, подлежащий уплате с процентов за отсрочку платежа, будет равен разнице сумм процента за отсрочку платежа и процента, рассчитанного исходя из ставки рефинансирования, умноженной на 20% и деленной на 120%;

— если товары (работы, услуги), являющиеся предметом договора, по которым покупатель получает отсрочку, облагаются по ставке 10%, то НДС исчисляется следующим образом: разницу сумм процента за отсрочку платежа и процента, рассчитанного исходя из ставки рефинансирования, умножить на 10% и разделаить 110%.

Внимание!

Если товары (работы, услуги), по которым покупатель получает отсрочку, не облагаются НДС, то и с процентов НДС не начисляется.

Пример.

В июле 2002 года ООО «Весна» отгрузило ООО «Меркурий» партию товаров на сумму 120 000 рублей (в том числе НДС — 20 000 рублей). учетная политика ООО «Весна» — «по оплате». При этом ООО «Меркурий» получило отсрочку платежа, а в обеспечение своей задолженности выписало ООО «Весна» простой вексель номиналом 120 000 рублей со сроком погашения через 30 дней с уплатой процентов при его погашении исходя из 30% годовых.

В установленный срок ООО «Меркурий» заплатило по векселю. При этом сумма процентов составила: 120 000 рублей х30% х 30 дней : 365 дней = 2959 рублей.

Предположим, что ставка рефинансирования в этот период составляла 21 % годовых.

Тогда сумма процентов, рассчитанная исходя из ставки рефинансирования: 120 000 рублей х 21% х 30 дн :365 дн =2071 рублей.

Таким образом, после получения денежных средств по векселю ООО «Весна» должно заплатить НДС:

— с выручки от продажи товаров – 20 000 рублей;

— с процентов за отсрочку платежа — 148 рублей. ((2959 руб. – 2071 руб.) х 20%:120%).

Внимание!

Если величина процентов не превышает ставку рефинансирования, то НДС на проценты не начисляется.

Коммерческий кредит: НДС с процентов

За предоставление коммерческого кредита компания-продавец, как правило, взимает проценты. В статье мы рассмотрим, облагаются ли НДС проценты по коммерческому кредиту. До сравнительно недавнего времени этот вопрос был спорным.

За предоставление коммерческого кредита компания-продавец, как правило, взимает проценты. В статье мы рассмотрим, облагаются ли НДС проценты по коммерческому кредиту. До сравнительно недавнего времени этот вопрос был спорным.

В современных условиях коммерческий кредит получил достаточно широкое распространение по сравнению с товарным кредитом. При этом коммерческое кредитование не является самостоятельной сделкой, а всегда осуществляется в рамках основного договора (им может быть, например, договор поставки, аренды и т.д.). По сути, это специальное условие о предоставлении кредита в виде аванса, предварительной оплаты, отсрочки или рассрочки оплаты товаров (работ, услуг) в договорах, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками (ст. 823 ГК РФ).

Проценты по коммерческому кредиту облагаются НДС, считали чиновники

Продавец, формируя налоговую базу по НДС, определяет выручку от реализации товаров (работ, услуг), исходя из всех доходов, связанных с расчетами по их оплате (п. 2 ст. 153 НК РФ). В статье 162 НК РФ приведены случаи увеличения налоговой базы по НДС. Есть отдельные правила (подп. 3 п. 1 ст. 162 НК РФ) относительно процентов по товарному кредиту. Но в отношении коммерческого кредита аналогичной специальной нормы в этой статье нет. Однако, по мнению чиновников, которое они высказывали в своих письмах до середины 2014 года, в вопросе обложения НДС процентов по коммерческому кредиту необходимо руководствоваться положениями подпункта 2 пункта 1 статьи 162 НК РФ.

Напомним, что указанная норма говорит о том, что налоговая база увеличивается на суммы, полученные за реализованные товары (работы, услуги), в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг). Ссылаясь на то, что коммерческое кредитование производится не по самостоятельному договору, а в рамках договора по реализации товаров (работ, услуг), и применяя правила подпункта 2 пункта 1 статьи 162 НК РФ, чиновники делали такой вывод: денежные средства, полученные продавцом товаров от покупателя за предоставление коммерческого кредита, непосредственно связаны с оплатой этих товаров и должны облагаться НДС в полном объеме (письмо Минфина России от 31.10.2013 № 03-07-14/46530).

Проценты – это плата за коммерческий кредит, решили судьи

Суды в большинстве случаев приходили к противоположному выводу. Так, Арбитражный суд Поволжского округа (пост. ФАС ПО от 07.08.2012 № Ф06-6335/12) указал, что перечень условий увеличения налоговой базы четко прописан в главе 21 НК РФ и является исчерпывающим. Он не предусматривает увеличения налоговой базы по НДС на проценты по коммерческому кредиту. Проценты, начисленные на сумму денежных средств, по уплате которой предоставляется рассрочка, являются платой за предоставление коммерческого кредита, а не за реализацию имущества. Такие проценты не являются объектом обложения НДС.

Арбитражный суд Восточно-Сибирского округа подчеркнул (пост. ФАС ВСО от 28.02.2013 № Ф02-246/13), что в силу статьи 162 НК РФ облагаются НДС проценты по товарному кредиту и только в части превышения ставки рефинансирования ЦБ РФ. Увеличение налоговой базы на проценты по коммерческому кредиту положениями статьи 162 НК РФ и иными нормами налогового законодательства не предусмотрено.

Аналогичные выводы содержатся в других решениях судов (пост. ФАС МО от 22.05.2014 № Ф05-4674/14, ФАС ВСО от 21.02.2013 № Ф02-391/13, ФАС СЗО от 27.01.2012 № Ф07-1180/11).

Можно сказать, что на сегодняшний день сложилась устойчивая арбитражная практика в пользу налогоплательщика. Под ее влиянием изменилась и позиция контролирующих органов. Разъясняя в своих письмах (письма Минфина России от 04.06.2015 № 03-07-05/32290, от 21.05.2015 № 03-07-05/29303, от 30.12.2014 № 03-07-05/68784, от 21.08.2014 № 03-07-11/41787, от 17.07.2014 № 03-07-15/28722), почему проценты по коммерческому кредиту не облагаются НДС, Минфин России ссылается на рассмотренные выше выводы из постановления Арбитражного суда Поволжского округа от 7 августа 2012 года № Ф06-6335/12 (определением ВАС РФ от 01.11.2012 № ВАС-14084/12 было отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора) по делу № А12-542/2012. Кроме того, Минфин обращает внимание на то, что:

- к коммерческому кредиту применяются нормы о договоре займа и проценты, взимаемые за пользование коммерческим кредитом (в том числе суммами аванса, предварительной оплаты), являются платой за пользование денежными средствами;

- на основании подпункта 15 пункта 3 статьи 149 НК РФ проценты по займам освобождены от налогообложения НДС.

С учетом изложенного в письмах финансового ведомства делается вывод о том, что суммы процентов, получаемые продавцом от покупателя за предоставление отсрочки оплаты на условиях коммерческого кредита, не включаются в налоговую базу по НДС и не облагаются этим налогом.

Станислав Джаарбеков, заместитель директора АНО «ИРСОТ», аттестованный аудитор

27 . 0 6.0 7 Схемы отсрочки при уплате НДС

Е. Амаргорова, обозреватель «Федерального агентства финансовой информации»

Иногда компании просто необходимо «перенести» уплату налога на добавленную стоимость на более поздние сроки. Можно, конечно, всего-навсего «пропустить» контрольную дату, что, естественно, влечет начисление пеней и штрафов. Только зачем? Ведь есть гораздо менее болезненные способы отсрочить исполнение своих налоговых обязательств, надо только немного юридически «подковаться».

Наиболее популярной и одновременно самой опасной схемой оптимизации НДС является применение договора займа. Уловка заключается в том, что продавец заключает с покупателем одновременно два договора – займа и купли-продажи – и, получая деньги по первому из них, не уплачивает НДС, так как заем НДС не облагается (подп. 15 п. 3 ст. 149 НК). После отгрузки товара поставщиком по договору поставки организации проводят взаимозачет.

Чтобы налоговики не посчитали полученный заем предоплатой, фирме необходимо заключить договор займа раньше, чем договор поставки. Кроме того, в них надо указать разные сроки возврата средств и поставки товара, а также прописать сумму займа, не совпадающую с размером оплаты по основному договору.

Опасность данной схемы заключается в том, что контролеры, как правило, расценивают платежи по договору займа в качестве аванса, облагаемого НДС, в результате чего начисляют штраф и пени, а также сумму того самого неуплаченного налога. Ситуация усугубляется, если предприятия оформили не взаимозачет, а новацию, о чем говорится в письме Минфина от 7 сентября 2005 г. № 03-04-11/221. Следует также помнить, что с 1 января 2007 года при взаимозачете фирмы должны перечислять своим контрагентам выделенную в счете-фактуре сумму НДС. Данная схема именно оттягивает срок уплаты НДС, но вовсе не избавляет от уплаты налога.

И еще: заключая договор беспроцентного займа, можно оказаться уличенным инспекторами в получении необоснованной налоговой выгоды. Несмотря на то, что и в письме ФНС от 13 января 2005 г. № 02-1-08/5@, и в постановлении Президиума ВАС от 3 августа 2004 г. № 3009/04 отмечено, что материальная выгода от экономии на процентах за пользование займом доходом не считается, лучше предусмотреть в соглашении проценты за пользование заемными средствами. Например, установить их величину равной ставке рефинансирования Центробанка.

Еще одной «полезной» схемой, позволяющей получить отсрочку при уплате НДС, является применение сделки купли-продажи векселя. Как и в предыдущем случае, заключаются одновременно два договора. Первым будет контракт на поставку товара (выполнение работ, оказание услуг) с исключенным из него условием о предоплате; а вторым – договор купли-продажи векселя. После передачи товара вексель обналичивают, а между договорами проводят взаимозачет.

Применение данной схемы имеет множество преимуществ. Во-первых, снижается риск неплатежа покупателя по поставке товара; во-вторых, описанный метод позволяет отсрочить уплату НДС, так как вексель реализуется по отдельному договору; и в-третьих, операция передачи и обналичивания данной ценной бумаги налогом на добавленную стоимость не облагается (подп. 12 п. 2 ст. 149 НК).

Тем не менее не стоит забывать о пункте 4 статьи 170 Налогового кодекса, содержащем требования к покупателю вести раздельный учет НДС и делить «входной» налог, из-за чего, естественно, страдает именно покупатель. Дабы избежать подобных неприятностей, многие предприятия после отгрузки продукции просто аннулируют договор купли-продажи векселя, а в договоре поставки указывают, что вексель был передан поставщику в счет предоплаты.

Однако и в последнем варианте не избежать затруднений, предостерегают эксперты журнала «Московский бухгалтер». Ведь он не очень выгоден для поставщика, которому придется подавать уточненную декларацию и платить пени за просрочку НДС в размере 1/300 ставки рефинансирования за каждый день просрочки. Тем не менее он получает отсрочку по уплате НДС.

Комиссионерство как способ отсрочки

Оттянуть сроки уплаты НДС возможно, используя договор комиссии. Общий вид данной схемы следующий: торговая организация (в данном случае она будет выступать в роли комиссионера) заключает с поставщиком (комитентом) такой контракт и платит НДС и налог на прибыль только с комиссионного вознаграждения (п. 1 ст. 156, подп. 9 п. 1 ст. 251 НК).

Цепь событий будет иметь следующий вид: комитент передает продукцию для реализации комиссионеру, в качестве которого выступает входящая в состав холдинга и применяющая УСН фирма. Причем на товары для такого посредника устанавливается минимальная наценка и максимальная сумма вознаграждения. Однако для полноценной работы такой схемы, помимо всего прочего, необходимо выполнение ряда условий.

Во-первых, комитент и комиссионер не должны быть взаимозависимыми лицами (по признакам, указанным в статье 20 НК).

Во-вторых, цена на реализуемую через посредника продукцию не должна быть заниженной более чем на 20 процентов. В противном случае это может повлечь недовольство инспекторов, выраженное в доначислении комитенту налогов согласно статье 40 Налогового кодекса. Впрочем, из такой ситуации выход есть: такие расценки можно обосновать, например, маркетинговой политикой (постановление ФАС Московского округа от 16 февраля 2005 г. № КА-А40/13133-04).

В-третьих, большое значение имеет правильное отражение посреднических операций на счетах бухгалтерского учета: принятые на комиссию товары следует отражать на забалансовом счете 004 «Товары, принятые на комиссию», а не на счете 41 «Товары».

И последним (по перечислению, но не по значимости) является условие грамотного оформления договора комиссии. Так, в подобных контрактах необходимо:

1) предусмотреть размер вознаграждения посреднику, ведь именно с этой суммы он заплатит налоги в бюджет; иначе контролеры могут рассчитать налоги, исходя из рыночных цен по аналогичным сделкам (п. 3 ст. 424; ст. 991 ГК);

2) отразить момент, в который услуга посредника считается исполненной. В качестве такового может выступать как дата отгрузки товаров покупателю, так и дата утверждения отчета комитентом. Причем последний вариант является наиболее выгодным для посредника, так как позволяет заплатить налоги с суммы вознаграждения позже.

Используя данную схему, стоит учесть, что с налогообложением комитента могут возникнуть проблемы, ведь он должен начислить НДС в тот момент, когда посредник отгрузит товар покупателю. Данную информацию комитент может получить только из отчета комиссионера, а следовательно, если отгрузка товара и получение отчета приходятся на разные налоговые периоды, в договоре нужно указать сроки, в которые посредник обязан отчитаться перед комитентом.

Невзирая на то обстоятельство, что комиссионер-«упрощенец» не является плательщиком НДС, в момент реализации посредник все равно должен выставить от своего имени счет-фактуру в двух экземплярах. Первый экземпляр комиссионер передает покупателю, а второй – регистрирует в журнале учета выставленных счетов-фактур. Указанную в документе сумму НДС нет надобности ни отражать в книге учета доходов и расходов, ни платить в бюджет. После этого комиссионер должен составить отчет о реализации и передать его поставщику на утверждение. Этот документ необходимо фиксировать в книге учета доходов и расходов.

Выгодный отказ от льготы

В ситуациях, когда сумма НДС, подлежащая вычету, выше налога, который следует заплатить, то отказ от льготы может оказаться выгодным. Принимая такое решение, необходимо учесть требования пункта 5 статьи 149 Налогового кодекса, оговаривающего право предприятия отказаться от освобождения, представив заявление в налоговый орган в срок не позднее 1-го числа налогового периода, с которого он намерен платить НДС.

Обратите внимание, что отказ или приостановление возможны только на срок не менее года и лишь в отношении операций, предусмотренных пунктом 3 статьи 149 Налогового кодекса.

Хитрые строительные намерения

Интересный метод с целью получить отсрочку по уплате налога на добавленную стоимость ввели строительные организации. Он подразумевает использование договора о намерениях. Так, вместо того чтобы продавать доли в строящемся доме и, соответственно, платить в бюджет НДС, компании-застройщики (инвесторы) оформляют предварительные соглашения, порядок заключения которых регулирует статья 429 Гражданского кодекса.

В договорах о намерениях указывается, что денежные средства будут зачтены в счет данного соглашения только после продажи квартиры или иного объекта недвижимости. Таким образом, обязанность платить НДС переносится на более поздний срок. А при продаже квартир налог и вовсе не платят.

Все же споры с налоговыми органами не исключены, ведь инспекторы могут истолковать иначе положения договора о намерениях и начислить организации штрафы и пени. Избежать подобных неприятностей несложно, достаточно указать в платежном поручении: «Гарантийный взнос по предварительному договору такому-то» и зафиксировать в учетной политике, что все расчеты с данным контрагентом до момента заключения основного договора будут вестись на отдельном субсчете, открытом к счету 76 «Расчеты с разными дебиторами и кредиторами».

Окончательно же обезопасить себя от претензий налоговиков можно, вернув покупателю гарантийный взнос и получив от него плату за объект недвижимости при заключении договора купли-продажи