Где в платежке указать уин

Как узнать УИН для платежей в бюджет

При перечислении в бюджет платежей (налогов, пени, штрафов и т.д.) в платежном поручении или в квитанции на уплату необходимо указывать такой код как УИН (уникальный идентификатор начисления). Посмотрим, как он формируется и где взять УИН физическим и юридическим лицам.

Код УИН в платежном поручении: что это

Уникальный идентификатор начисления (УИН) или уникальный идентификатор платежа (УИП) – это специальный код из 25 символов. Он присваивается платежу получателем средств (например, налоговым органом) и доводится до плательщика. Если у банка есть договор с получателем средств, то банк проконтролирует правильность указания УИН в платежном документе. УИН бывает только у платежей в пользу бюджета (когда получатель – госорган).

Структура УИН следующая:

- 1 разряд – контрольный ключ;

- 2-25 разряды – информация о платеже. Если часть символов УИН не используется, то свободные знаки обозначаются нулями (Приложение 12 к Положению Банка России от 19.06.2012 N 383-П).

Как узнать УИН при совершении платежей в бюджет?

Где взять УИН для платежного поручения организациям

Где взять УИН для оплаты налога? Еще в 2016 году ФНС разъяснила, что при перечислении текущих сумм налогов и сборов в бюджет юридическими лицами УИН не формируется. Поэтому они указывают в поле 22 платежного поручения код «0» (Разъяснения ФНС «О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации»). Если же было получено требование на уплату недоимки, пени или штрафа, в котором указан УИН, то именно его и надо отразить в поле 22 платежки.

Если речь идет о неналоговом платеже в пользу бюджета, то ситуация такая (п. 1.21.1 Положения Банка России от 19.06.2012 N 383-П; п. 12 Правил, утв. Приложением N 2 к Приказу Минфина от 12.11.2013 N 107н):

- если получатель денег присвоил платежу УИН и сообщил его организации, то УИН надо указать в поле 22 платежного поручения. К примеру, УИН при уплате штрафа ГИБДД – это номер постановления (Письмо Казначейства от 24.01.2014 N 42-7.4-05/1.3-54 ). То есть штрафы ГИБДД можно оплатить по УИН;

- если получатель платежа УИН не сформировал, то в указанном поле нужно поставить 0, поскольку УИН онлайн сформировать невозможно.

УИН для ИП: где взять

У предпринимателей ситуация с УИН точно такая же, как у организаций (см. выше).

УИН: где взять физическим лицам

Налогоплательщики – физические лица платят налог на имущество, земельный налог, транспортный налог на основании уведомления, полученного из налоговой инспекции. В качестве уникального идентификатора начисления (УИН) в этом случае выступает индекс документа, который формируется налоговым органом. Именно его и надо указывать при перечислении налогов по уведомлению (Разъяснения ФНС «О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации»).

Другой вариант – когда физлицо платит налог самостоятельно без уведомления. В этом случае если гражданин сформирует платежный документ через электронный сервис на сайте ФНС, то УИН будет присвоен платежу автоматически. Если же физлицо вручную заполнит все необходимые реквизиты через банковскую онлайн-систему, то в качестве кода УИН нужно поставить 0.

Код УИН в платежном поручении 2020

Часто бухгалтеры задают вопрос: что такое код УИН в платежном поручении? Мы расскажем, для чего он предназначен, где его взять и в каких случаях указывать в платежках в 2020 году.

Что такое УИН в платежке

УИН — уникальный идентификатор начисления, состоящий из 20 или 25 цифр, которые не могут одновременно принимать значение «0». Код УИН иногда (но не всегда) указывается в платежках при перечислении налогов, сборов, страховых взносов, а также пеней и штрафов по ним.

Для УИН предназначено поле платежного поручения с реквизитом 22, которое называется «Код». Это следует из Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ (утв. приказом Минфина России от 12.11.13 № 107н).

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Примечательно, что в приложении № 1 к положению Банка России от 19.06.12 № 383-П «О правилах осуществления перевода денежных средств» реквизит 22 носит иное название — уникальный идентификатор платежа (УИП). Но это не должно смущать бухгалтера. На практике при переводе денег в бюджет в поле 22 ставится именно УИН.

Какой код УИН указывать организациям в платежных поручениях в 2020 году

Организации проставляют код УИН только в том случае, когда перечисляют в бюджет сумму, указанную в требовании об уплате налога, сбора, страхового взноса, пеней или штрафа. Такое требование может прийти из налоговой инспекции. Фонды вправе начислять страхователям некоторые виды штрафов. Например, Пенсионный фонд может выставить требование об уплате штрафа за непредставление ежегодных сведений о стаже, а Фонд социального страхования — за нарушение срока или порядка сдачи 4-ФСС.

Заполняйте и сдавайте СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) и ОДВ-1 через интернет Сдать бесплатно

Заполняйте и сдавайте СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) и ОДВ-1 через интернет Сдать бесплатно

В подобной ситуации бухгалтеру нужно сделать два простых шага.

- Определить, какой УИН значится в требовании об уплате налога, сбора, страхового взноса, пеней или штрафа.

- Продублировать его в поле 22 платежки, которая оформляется в связи с исполнением требования.

Очень важно не ошибиться при переносе кода из требования в платежку. Неверное значение приведет к тому, что платеж не будет идентифицирован. Как следствие, задолженность организации не будет списана своевременно, что приведет к дальнейшему начислению пеней.

Иначе обстоит дело, если организация рассчитывает сумму платежа самостоятельно. Именно так бывает при уплате текущих налогов, сборов и взносов, величина которых обозначена в декларации, расчете или другом документе. Например, НДС по итогам квартала, налог на прибыль по итогам года, НДФЛ за месяц и проч. А в некоторых случаях организация сама считает недоимку за прошлые периоды и пени. Тогда уникальный идентификатор указывать не нужно.

ВНИМАНИЕ. Банк обязан принять и исполнить платежку без УИН, если юридическое лицо перечисляет текущие платежи по налогам или взносам, либо погашает недоимку, рассчитанную собственными силами. Главное, чтобы компания не забыла отразить свой ИНН.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Существует еще одна причина, по которой организация не отражает УИН. Это ситуация, когда требование об уплате получено, но уникального идентификатора начисления там нет. При таких обстоятельствах бухгалтер не в состоянии указать УИН в платежке.

УИН в платежке индивидуального предпринимателя

ИП, нотариусы, адвокаты и прочие «частники» вправе вносить в платежки один из двух реквизитов: либо ИНН, либо УИН. Это подчеркнула Федеральная налоговая служба в письме от 08.04.16 № ЗН-4-1/6133@.

- при перечислении сумм, указанных в требовании об уплате, у ИП есть два варианта: либо проставить УИН (продублировав его из требования) и не указывать ИНН, либо проставить ИНН и не указывать УИН;

- при перечислении сумм, рассчитанных самостоятельно, у ИП есть только один вариант: отобразить в платежке ИНН, поскольку уникальный идентификатор отсутствует.

Заполняйте платежки в веб-сервисе для ИП бесплатно

Заполняйте платежки в веб-сервисе для ИП бесплатно

Что указывать в поле 22

Поле платежного поручения 22 «Код» не может быть пустым. В нем необходимо указать уникальный идентификатор начисления, а при его отсутствии поставить ноль («0»). Платежка с незаполненным полем 22 оформлена неправильно, и банк ее не примет.

ВАЖНО. В задачи налогоплательщика не входит самостоятельное определение УИН для того или иного платежа. Этот код переносится из требования об уплате. Причем единого значения, которое применялось бы для всех налогов, сборов, взносов, пеней или санкций, не существует. Каждый код уникален.

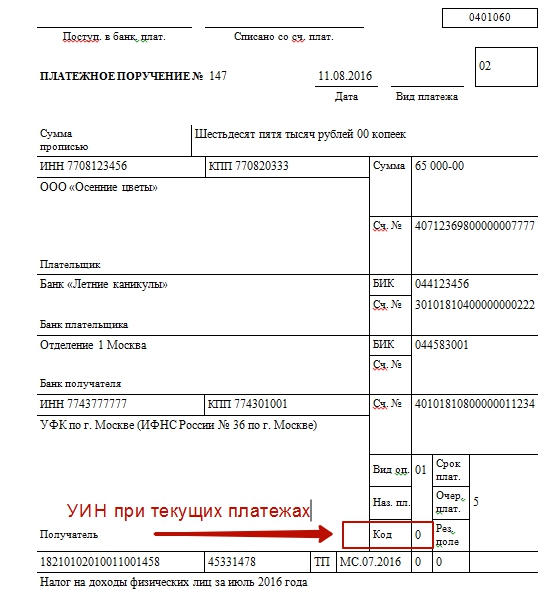

Пример платежного поручения

Частное охранное предприятие ООО «ЧОП «ЧеКа» перечисляет в бюджет НДФЛ, удержанный из зарплаты сотрудников за январь 2020 года. Величина налога к уплате составляет 100 000 руб.

Поскольку платеж является текущим, бухгалтер не должен заполнять реквизит 22 «Код», указывая в нем УИН. Вместо этого он поставит здесь ноль («0»).

Если бы компания исполняла требование об уплате недоимки, пеней или штрафа, то бухгалтер проставил бы код УИН в платежном поручении 2020. Значение идентификатора он продублировал бы из соответствующего требования.

Обратите внимание: ошибок при заполнении платежки на уплату налога можно избежать, если формировать платежки автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в один клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые реквизиты — УИН, КБК, данные получателя, коды для статуса плательщика — обновляются в сервисе автоматически, без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

Указание идентификаторов УИН и ИП в расчетно-платежных документах

Указание идентификаторов УИН и ИП в расчетно-платежных документах

С 1 января 2014 г. вступили в действие новые Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденные приказом Минфина России от 12.11.2013 № 107н (далее соответственно — Правила, Приказ № 107н)

В соответствии с Приказом № 107н с 31 марта 2014 г. в платежном поручении на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги должны указываться, в том числе, следующие идентификаторы:

— в реквизите 108 платежного поручения — идентификатор сведений о физическом лице (далее — ИП);

— в реквизите 22 «Код» платежного поручения — уникальный идентификатор начислений (далее — УИН).

В переходный период с 1 января 2014 г. до 31 марта 2014 г. в платежном поручении на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги могут указываться следующие идентификаторы:

— в реквизите 108 платежного поручения может указываться ИП;

— в реквизите 24 «Назначение платежа» платежного поручения может указываться УИН.

Письмом Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 доведены разъяснения по указанию УИН и ИП в расчетно-платежных документах, используемых при обслуживании в органах Федерального казначейства, таких как Заявка на кассовый расход (ф. 0531801), Заявка на кассовый расход (сокращенная) (ф. 0531851).

Согласно указанному письму с 31 марта 2014 г. Заявка на кассовый расход (ф.0531801) заполняется следующим образом.

Идентификатор УИН указывается в разделе 2 «Реквизиты документа-основания», при этом:

в графе 1 «Вид» указывается текст «УИН»;

в графе 2 «Номер» указывается значение УИН;

графа 3 не заполняется;

в графе 4 «Предмет» указывается значение «-«.

Идентификатор ИП указывается в графе 6 «Номер документа-основания» раздела 4 «Реквизиты налоговых платежей» при условии указания в графе 1 «Статус налогоплательщика» данного раздела значения «19».

Заявка на кассовый расход (сокращенная) (ф. 0531851) заполняется следующим образом.

Идентификатор УИН указывается в разделе 1 «Реквизиты документа», при этом:

в поле «наименование документа-основания» указывается текст «УИН»;

в поле «Номер» указывается значение УИН.

Идентификатор ИП указывается в графе 5 «Номер документа-основания» раздела 3 «Реквизиты налоговых платежей» при условии указания в поле «Код статуса налогоплательщика» данного раздела значения «19».

При указании идентификатора ИП знаки «№» и «-» исключаются (не указываются).

В случае невозможности указать конкретное значение показателя УИН и ИП в соответствующих полях (графах) платежных документов, предназначенных для указания смыслового значения данных показателей, проставляется ноль («0»).

Указание УИН и ИП в Заявке на кассовый расход (сокращенная) (ф. 0531851)

Для оформления Заявки на кассовый расход (сокращенная) (ф. 0531851) на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги в программе «1С:Бухгалтерия государственного учреждения 8» в документе «Заявка на кассовый расход (сокращенная)» применяются операции:

- Перечисления в доходы бюджетов (302 10, 20, 30, 70, 90);

- Налоги и сборы, включаемые в состав расходов (303 01, 02, 05-13);

- НДС в части операций налогового агента (303 04);

- Налоги и сборы, уплачиваемые за счет прибыли (дохода) (303 03-05);

- Перечисление в бюджет средств в возмещение ущерба, недостачи, дебиторской задолженности прошлых лет и др.

При выборе указанных операций доступны реквизиты для заполнения раздела 1 «Реквизиты документа» Заявки на кассовый расход (сокращенная) (ф. 0531851).

Согласно письму Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 на закладке «Заявка» документа «Заявка на кассовый расход (сокращенная)»

- в поле «Документ-основание» следует ввести текст «УИН»;

- в поле «Номер» следует ввести 20-значный номер УИН;

- поле «Дата» заполнять не следует.

Идентификатор плательщика указывается так же, как и в документе «Заявка на кассовый расход», на закладке «Налоговый платеж». При указании кода 19 в строке «Статус налогоплательщика (101)» следует ввести код ИП в строке «Номер документа-основания (108)«, в левом или правом поле (рис. 3).

Данная информация будет отражаться в соответствующих разделах печатной формы «Заявка на кассовый расход (сокращенная)» и в файле выгрузки.

В переходный период с 1 января 2014 г. до 31 марта 2014 г. в расчетно-платежных документах на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги идентификаторы указываются:

- УИН — в реквизите «Назначение платежа»;

- ИП — в реквизите «Номер документа-основания (108)» (рис. 3).

Указание УИН и ИП в платежном поручении

Для оформления платежных поручений на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги с указанием УИН и ИП, начиная с версии 1.0.25, в документах «Платежное поручение» применяется реквизит «Идентификатор платежа» (поле 22 «Код») согласно Приказу № 107н.

Реквизит 108 платежного поручения доступен на закладке «Налоговый платеж» при выборе операций:

- Перечисления в доходы бюджетов (302 10, 20, 30, 70, 90);

- Налоги и сборы, включаемые в состав расходов (303 01, 02, 05-13);

- НДС в части операций налогового агента (303 04);

- Налоги и сборы, уплачиваемые за счет прибыли (дохода) (303 03-05);

- Перечисление в бюджет средств в возмещение ущерба, недостачи, дебиторской задолженности прошлых лет и др.

Указание УИН и ИП в Заявке на кассовый расход (ф.0531801)

Для оформления Заявки на кассовый расход (ф.0531801) на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги в программе «1С:Бухгалтерия государственного учреждения 8» в документе «Заявка на кассовый расход» применяются операции:

- Перечисления в доходы бюджетов (302 10, 20, 30, 70, 90);

- Налоги и сборы, включаемые в состав расходов (303 01, 02, 05-13);

- НДС в части операций налогового агента (303 04);

- Налоги и сборы, уплачиваемые за счет прибыли (дохода) (303 03-05);

- Перечисление в бюджет средств в возмещение ущерба, недостачи, дебиторской задолженности прошлых лет и др.

При выборе указанных операций доступна закладка «Документ-основание», на которой указываются реквизиты для заполнения раздела 2 «Реквизиты документа-основания» Заявки на кассовый расход (ф.0531801).

Согласно письму Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 в графе «Вид документа» указывается текст «УИН» выбором из справочника «Виды первичных документов», предварительно в справочник следует внести соответствующую позицию.

В графе «Номер» следует ввести 20-значный номер УИН, графа «Дата» не заполняется, в графе «Предмет документа-основания» следует ввести прочерк.

Идентификатор плательщика указывается на закладке «Налоговый платеж» документа «Заявка на кассовый расход».

При указании кода 19 в строке «Статус налогоплательщика (101)» следует ввести код ИП в строке «Номер документа-основания (108)«, в левом или правом поле.

Данная информация будет отражаться в соответствующих разделах печатной формы «Заявка на кассовый расход» и в файле выгрузки.

УИН в платежных поручениях: образец

Где указывать УИН в платежном поручении в 2019-2020 году? Где взять УИН? Что будет если не указать код УИН в платежке? Ответы на эти и другие вопросы вы найдете в данной статье.

Где указывать УИН

УИН – это Уникальный Идентификатор Начисления. Этот идентификатор представляется в виде кода, который состоит из 20 или 25 цифр.

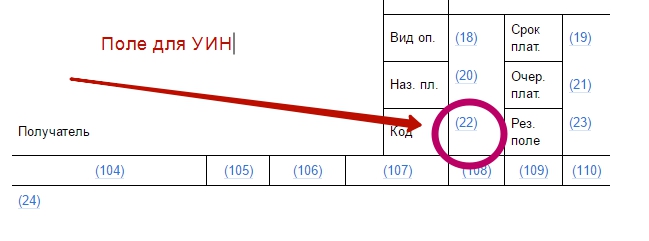

УИН нужно указывать в платежных поручениях на перечисление налогов и взносов. Для отражения кода УИН предназначено поле «22» платежного поручения, которое называется «Код» (пункт 1.21.1 Положения, утвержденного Банком России 19.06.2012 № 383-П).

В каких случаях указывать УИН

УИН в 2019 году нужно указывать только в платежных поручениях на уплату недоимки, пени или штрафа по требованию ИФНС, ПФР или ФСС.

То есть, чтобы указать в платежку УИН, организация или ИП:

- сначала должны получить из ИФНС, ПФР или ФСС официальное требование об уплате недоимки, пеней или штрафа;

- найти в этом требовании код УИН;

- перенести его в свою платежку в поле 22 «Код».

Поле для УИН можно найти в нижней части платежного поручения:

Соответственно, на вопрос «где взять УИН?» ответ один – в требовании об уплате, полученном от контролирующих органов. Единого УИН по налогам или взносам не существует. В каждом конкретном случае код уникален.

Что указывать в поле 22

Заполняйте поле 22 платежного поручения таким образом:

- если в требовании есть УИН – значение УИН;

- если в требовании нет УИН – «0».

Если в поле 22 вы укажете номерУИН, то получатели средств (например, налоговики), получив платеж, сразу идентифицируют, что это недоимка, пени или штраф по требованию. И правильно его учтут.

Если ошибиться в УИН

По номеру УИН происходит автоматический учет уплаченных налогов, страховых взносов и иных платежей в бюджет. Информация о платежах в бюджет передается в ГИС ГМП. Это Государственная Информационная Система о Государственных и Муниципальных Платежах. Если указать неверный код, то данная система платеж не идентифицирует. И обязанность по уплате будет считаться неисполненной. И как следствие этого:

- у компании возникнет задолженность перед бюджетом и фондами;

- продолжать начислять пени;

- потребуется уточнять платеж и выяснять его «судьбу»;

- деньги поступят в бюджет или фондам с опозданием.

УИН и текущие платежи

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИН не устанавливается. Соответственно, указывать его в поле 22 не нужно. Полученные текущие платежи налоговики или фонды идентифицируют по ИНН, КПП, КБК, ОКТМО (ОКАТО) и других платежных реквизитов. УИН для этого не нужен.

Также УИН не нужно указывать в платежке при уплате недоимки (пеней, штрафов), которую вы рассчитали сами и не получали никаких требований от ИФНС, ПФР или ФСС.

При уплате всех текущих платежей в поле 22 «Код» достаточно указать значение «0» (Письмо ФСС от 21.02.2014 № 17-03-11/14-2337). Кавычки использовать не нужно. Просто укажите – 0.

Если при перечислении текущих платежей в поле 22 вы укажите «0», то банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133). При этом совсем пустым поле 22 не оставляйте. Такую платежку банк не примет.

Организации могут указать в платежках и ИНН, и УИН одновременно. А могут указать только ИНН, поскольку УИН известен не всегда. Но тогда в поле 22 должен быть 0.

УИН для индивидуальных предпринимателей

Индивидуальные предприниматели нотариусы, адвокаты, главы крестьянских (фермерских) хозяйств и иные физические лица в платежках указывают либо ИНН, либо УИН. Если оба этих реквизита не будет заполнены, то банк не примет платежное поручение. То есть, принцип такой (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133):

- если ИП указал в платежке свой ИНН, то в поле «Код» вместо УИН ставится 0;

- Если указан УИН – не заполняется ИНН.

Выводы на 2019-2020 годы про УИН

В поле 22 платежки укажите УИН (уникальный идентификатор начисления), если он вам известен (например, указан в требовании инспекции об уплате налога). Он состоит из 20 или 25 знаков, и все они одновременно не могут иметь значение “0”.

В остальных случаях в поле 22 поставьте “0” (ноль) (п. 12 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н, Разъяснения ФНС России), в том числе:

- при уплате текущих налоговых платежей;

- при перечислении недоимки не по требованию инспекции;

- если в требовании не указан УИН.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.