Как указать в счете авансовый платеж

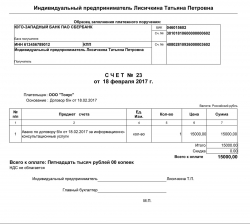

Счет на предоплату (образец)

Образец бланка счета на предоплату

Образец бланка счета на предоплату

Одним из условий договора может быть обязательный аванс в счет предстоящей поставки или будущих услуг. Счет на предоплату (образец) должен включать в себя перечень реквизитов, при наличии которых аванс обязательно попадет на расчетный счет.

Какие реквизиты должны быть указаны в счете на предоплату

Требования к счету на оплату не регламентированы каким-либо нормативным документом. Как правило, каждая организация составляет счет на авансовый платеж по договору (образец) в соответствии со своим внутренним регламентом и выработанными правилами делового оборота. Кроме того, формирование счета возможно при помощи специальных автоматизированных компьютерных программ, предназначенных для ведения бухгалтерского и налогового учета. В связи с этим внешний вид счета на аванс (образец) у каждой организации может различаться.

Однако существует перечень реквизитов, которые необходимо обязательно указать в счете на аванс. В случае, если один из этих реквизитов будет отсутствовать, оплата по счету будет невозможна или крайне затруднена.

Обязательными реквизитами являются:

- название организации или ФИО индивидуального предпринимателя, выставляющих счет;

- ИНН и КПП поставщика;

- номер расчетного банковского счета поставщика, реквизиты банка, в котором открыт счет;

- дата и номер счета;

- наименование товара, работ или услуг, оказываемых по договору, их количество, цена единицы, стоимость;

- общая сумма счета на предоплату по договору (образец) (цифрами и прописью);

- подпись руководителя и бухгалтера, печать поставщика.

Заполнение реквизитов счета на предоплату

Порядок заполнения счета на предоплату для организаций и индивидуальных предпринимателей одинаковый. Первая часть счета представляет из себя таблицу, дублирующую часть банковского платежного поручения. В таблице указывается получатель, причем наименование организации может быть указано сокращенно (но как в выписке из ЕГРЮЛ), в то время как наименование индивидуального предпринимателя должно быть указано полностью, без сокращений. ИП указывают только ИНН, поле «КПП» остается свободным. Номер расчетного счета и реквизиты банка заполняются в соответствии с теми, которые предоставляет сам банк при открытии счета. Ошибка в одном из реквизитов может привести к тому, что сумма аванса не попадет на счет.

Вторая часть счета на авансовый платеж по договору (образец) также оформляется в виде таблицы, однако имеет другие поля и заполняется иначе. Эта таблица включает в себя название товара (номенклатуру), работ или услуг, ссылку на договор, в соответствии с которым производится оплата, количество товара, услуг, единицы измерения и их цену, общую стоимость по счету.

Частый вопрос, возникающий при составлении счета на предоплату (образец), заключается в том, на какую сумму выставлять счет — частичную в размере ожидаемой предоплаты либо в размере полной стоимости по договору. На практике возможны оба варианта оформления счета.

Если счет составляется на сумму предоплаты, то в наименовании товаров, работ указываются формулировки «Частичная предоплата в соответствии с договором», «Предоплата по договору» и похожие фразы. В стоимости указывается сумма, ожидаемая от контрагента в качестве предоплаты.

Когда счет формируется на всю сумму по договору, то уплата аванса может быть прописана в договоре или самом счете на оплату. Если конкретный размер предоплаты не установлен, однако такое условие оговорено и предусмотрено в договоре, то покупатель может самостоятельно определить размер аванса.

Дополнительные реквизиты в счете на предоплату (образец)

Помимо реквизитов, без которых составление счета на предоплату невозможно, в него можно включать специальные условия, позволяющие регулировать сроки оплаты счета и поставки товара, оказания услуг, обозначать и изменять цены, порядок доставки и получения товара, условия возврата денежных средств или невозможность возврата предоплаты и другие. Кроме того, счет на авансовый платеж по договору (образец) можно составить таким образом, что он будет заменять собой договор поставки или договор оказания работ (услуг) и являться офертой. В этом случае в счете указываются все необходимые условия, характерные для договора и прописанные в Гражданском кодексе. Тогда оплата контрагентом такого счета будет считаться согласием со всеми условиями, указанными в нем.

Как выставить счет на предоплату (образец)

Согласно правилам делового документооборота счет на предоплату можно выставить путем передачи его контрагенту при подписании договора, выслать по почте либо отправить сканированный документ на электронную почту заказчика, выслать факсом. В каждом из этих случаев счет подписывается руководителем, бухгалтером или индивидуальным предпринимателем, заверяется печатью.

Обычный счет, не включающий в себя особенных условий и не являющийся офертой, не является первичным документом. В бухгалтерском и налоговом учете счет на предоплату (образец) не учитывается, подтверждающим расходы документом не является.

Счет на авансовый платеж по договору: образец

Счет на авансовый платеж по договору образец

Похожие публикации

Выставление счета для произведения предоплаты не ведет к возникновению обязательств у контрагента. Все обязанности закреплены договором, при наличии в нем условия предварительной оплаты, нужен счет на аванс, образец которого разрабатывается предприятиями самостоятельно. После того, как деньги будут получены, организация выставляет авансовую форму счета-фактуры и оформляет сделку в учете бухгалтерскими проводками.

Счет-фактура по авансовым суммам должен быть выписан в течение 5 дней после даты поступления поставщику средств (ст. 168 п. 3 НК РФ). Срок отслеживается в календарном исчислении. Обойтись без счета-фактуры разрешено, если поставка товара была осуществлена в первые 5 дней после получения платежа. Такие разъяснения приведены в Письме Минфина, датированном 10.11.2016 г, под 03-07-14/65759.

Как выставить счет на предоплату, образец которого был оформлен поставщиком:

- передать контрагенту на этапе согласования условий сотрудничества и подписания договора;

- отправить по адресу нахождения контрагента письмо с вложенным в него бланком счета;

- сделать скан-копию подписанного документа и переслать ее по электронной почте;

- воспользоваться для отправки реквизитов счета факсом.

Счет на предоплату: образец и его обязательные атрибуты

Структура и содержание документа не имеют строгой законодательной регламентации. Субъекты хозяйствования вправе самостоятельно разрабатывать шаблоны, заполнять их можно вручную или автоматизированными средствами. Полнота отраженной в счете информации зависит от наличия в нем таких элементов:

- данные об организации, которая сформировала и выставила счет, с указанием ее названия и кодовых обозначений ИНН с КПП;

- банковские реквизиты поставщика;

- дата и номер документа, присвоенные при регистрации;

- перечисление товарных позиций и видов оказываемых услуг, которые являются предметом договора;

- количество товаров, подлежащих оплате, единицы их измерения и итоговая стоимость;

- сумма, на которую выставляется счет на предоплату (образец скачать можно ниже);

- подписи руководства и лица, занимающего должность главного бухгалтера;

- печать.

Итоговые суммы приводятся в бланке цифрами и прописью. В верхней части шаблона рекомендуется располагать блок с реквизитами. Центральную часть листа отводят под табличную вставку. В графах таблицы указываются сведения о товаре или услуге, которые должны быть поставлены или оказаны по условиям соглашения.

Сумма счета может быть определена двумя способами:

- в размере оговоренной договором предоплаты;

- в полном объеме.

Если указывается сумма, которая подлежит перечислению в авансовом порядке, то в графе для наименования товара или услуги должна присутствовать фраза «частичная оплата». Если в счете значится вся стоимость по договору, то необходимо включить в документ формулировку с конкретной долей средств, которые должны быть оплачены сейчас. При наличии такого условия в договоре можно в бланке счета сделать ссылку на пункт соглашения, чтобы покупатель знал, какую часть от общей суммы ему требуется перечислить авансом.

Счет на авансовый платеж по договору: образец с дополнительными элементами

Дополнительные атрибуты могут уточнять условия доставки, ограничивать сроки для отгрузки товара или его самовывоза, акцентировать внимание на фиксации цены в течение определенного промежутка времени. Можно внести отдельным пунктом или в форме сноски возможность возврата товара или денег в определенных ситуациях.

Счет на предоплату по договору может содержать отдельные элементы из договорной документации. Этот бланк можно использовать для уведомления получателя ценностей об обязательности наличия доверенности у лица, которому будут делегированы полномочия по приемке товаров.

Типичные ошибки в счетах-фактурах по сделкам с предоплатой

Бухгалтеры нередко допускают ошибки в оформлении счетов-фактур. Поскольку налоговые органы проводят автоматическую сверку счетов-фактур покупателей и продавцов, такие ошибки могут быть критичными. В этой статье мы рассмотрим несколько подобных ситуаций по сделкам с предоплатой (НДС по авансу).

Ошибки продавца

При оформлении авансовых счетов-фактур

Не позднее пяти календарных дней со дня получения аванса поставщик должен предъявить покупателю НДС. Счет-фактура составляется в двух экземплярах: один передается покупателю, а второй — регистрируется в книге продаж (п. 3 ст. 168 НК РФ). При решении вопроса о том, нужно ли выставлять счет-фактуру, бухгалтеры допускают ошибки в двух случаях.

- Когда один и тот же покупатель (заказчик) в течение налогового периода неоднократно перечисляет суммы предоплаты по одной или нескольким сделкам, выставляется единый счет-фактура по итогам месяца (квартала), что в такой ситуации неправомерно. По каждой полученной сумме счет-фактура должен быть оформлен с соблюдением указанного срока.

- Допустим, в течение квартала вы получили аванс, а затем в том же квартале отгрузили товар (передали работы, услуги). Между предоплатой и отгрузкой прошло больше пяти дней. Нужно выставить сначала авансовый счет-фактуру, а затем и счет-фактуру на реализацию предварительно оплаченных товаров (работ, услуг). Этого требуют положения абз. 2 п. 1, п. 3 ст. 168, п. 3 ст. 169 НК РФ, если нет обстоятельств, предусмотренных абз. 3 п. 17 Правил ведения книг покупок (здесь и далее в статье ссылаемся на Правила ведения книг покупок и книг продаж, заполнения счета-фактуры, утв. Постановлением Правительства РФ № 1137 от 26.12.2011).

Минфин разрешает не выставлять счет-фактуру, если вы получили аванс в счет предстоящей поставки и в течение пяти календарных дней с момента его получения отгрузили товар, выполнили работу, оказали услугу (письма от 12.10.2011 № 03-07-14/99, от 06.03.2009 № 03-07-15/39, п. 1). Однако мы все же рекомендуем и в этом случае выставлять два счета-фактуры: и на сумму полученной предоплаты, и при отгрузке. Поскольку такого мнения придерживается ФНС, а именно это ведомство будет проверять вашу декларацию (письма от 10.03.2011 № КЕ-4-3/3790, от 15.02.2011 № КЕ-3-3/354@).

Обратите внимание, что для принятия к вычету НДС, уплаченного с аванса, продавец должен зарегистрировать в книге покупок авансовый счет-фактуру, который ранее был отражен в книге продаж (п. 22 Правил ведения книги покупок). Таким образом, авансовый счет-фактура является основанием для вычета не только у покупателя, но и у продавца (п. 1 ст. 169, п. 9 ст. 172 НК РФ).

Рекомендации по применению ст. 54.1 НК РФ, нюансы должной осмотрительности. Смотрите разбор этих и других тем в записях Контур.Конференции-2018.

В реквизитах авансовых счетов-фактур

Ошибки, которые допускает продавец (поставщик) при заполнении реквизитов в авансовом счете-фактуре, могут оказаться критичными для покупателя, если он решит воспользоваться правом на вычет (пп. 1 и 5–6 ст. 169 НК РФ). В авансовом счете-фактуре, как и в обычном, должны быть заполнены следующие реквизиты (п. 5.1 ст. 169 НК РФ):

- порядковый номер счета-фактуры, при этом авансовые счета-фактуры нумеруются в общем хронологическом порядке с отгрузочными (письмо Минфина от 16.10.2012 № 03-07-11/427);

- дата составления счета-фактуры;

- наименование, адрес, ИНН и КПП продавца и покупателя в соответствии с учредительными документами. Можно указывать как полные, так и сокращенные наименования.

Кроме того, в авансовых счетах-фактурах должны быть указаны:

- по строке 5: номер и дата расчетно-платежного документа, по которому получен аванс. Если аванс получен в неденежной форме, ставится прочерк. Поскольку налоговые органы проводят встречную проверку начислений и вычетов, важно, чтобы и покупатель, и продавец в книгах покупок и продаж правильно указали данный реквизит;

- по строке 7: наименование и код валюты, в которой получен аванс (по ОКВ). Если цена определена в иностранной валюте (у. е.), но оплата производится в рублях, указывается наименование валюты «российский рубль» и ее код «643» (письмо ФНС от 21.07.2015 № ЕД-4-3/12813).

Особое внимание следует уделить заполнению табличной части документа.

В графе 1 наименование товаров (описание выполненных работ или оказанных услуг), в счет поставки которых получена предварительная оплата, отражают так, как оно указано в договоре. Если покупатель перечислил предоплату не за определенный товар, а в целом под ассортимент продукции и конкретная спецификация или заявка будет составлена после оплаты, допустимо указывать в авансовом счете-фактуре обобщенное наименование товаров: нефтепродукты, канцелярские (кондитерские) изделия и т.д.

В ситуации, когда заключаются договоры, предусматривающие одновременно с поставкой товаров выполнение работ (оказание услуг), в графе 1 нужно привести как наименование поставляемых товаров, так и описание выполняемых работ (оказываемых услуг), см. письмо Минфина от 26.07.2011 № 03-07-09/22.

Далее в табличной части в графах 7, 8, 9 указывают: расчетную налоговую ставку — 18/118 или 10/110 (п. 4 ст. 164 НК РФ); сумму исчисленного НДС; сумму полученного аванса. В остальных графах 2–6, 10–11 и строках 3 и 4 ставят прочерки (п. 4 Правил заполнения счета-фактуры).

Счета-фактуры на предоплату при освобождении от уплаты НДС не составляются в соответствии с нормами ст. 145 и 149 НК РФ. Аналогично действуют при получении аванса:

- в счет будущей поставки товаров (работ, услуг), длительность производственного цикла изготовления которых свыше шести месяцев (абз. 3 п. 1 ст. 154 НК РФ);

- по операциям, которые облагаются НДС по ставке 0 % (абз. 4 п. 1 ст. 154 НК РФ);

- по операциям, которые не подлежат обложению НДС.

НДС+ проверит корректность заполнения реквизитов покупателя в авансовых счетах-фактурах и поможет избежать двойного налогообложения по данной авансовой сделке у контрагента.

При заполнении книги продаж

Выставленный авансовый счет-фактуру, в том числе при безденежных расчетах, продавец должен зарегистрировать в книге продаж за квартал, на который приходится дата получения аванса (п. 17 Правил ведения книги продаж). Важно заполнить книгу правильно:

- номер платежно-расчетного документа, по которому получен аванс, отражается в графе 11;

- графы 4–6, 14–16, 19 не заполняются;

- операция отражается кодом 02.

При заполнении книги покупок

Если отгрузка совершается одновременно с регистрацией в книге продаж счета-фактуры, который выставлен при этой операции, в книге покупок регистрируется счет-фактура, который выставлен при получении аванса (п. 8 ст. 171 и п. 6 ст. 172 НК РФ, п. 22 Правил ведения книги покупок).

НДС с аванса продавец примет к вычету в размере, соответствующем той его части, которая зачтена согласно условиям договора в оплату отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Вычет авансового НДС можно заявить только в том квартале, в котором выполнены для него условия. Переносить этот вычет на более поздние кварталы нельзя (письма Минфина от 21.07.2015 № 03-07-11/41908, от 09.04.2015 № 03-07-11/20290).

В книге покупок указывается код операций 22, а в графе 7 — данные платежного поручения на полученный аванс. Сведения о платежке указываются также и в отгрузочном документе по строке 5. А в книге продаж по нему должна заполняться графа 11. Поэтому, если реквизиты заполнены верно, налоговая инспекция автоматически может все сверить и не будет предъявлять претензии.

Ошибки покупателя

При выборочном подходе к праву на вычет

Следует помнить, что вычет НДС по уплаченному авансу является правом покупателя, а не обязанностью (п. 1 ст. 171 НК РФ). Если он использует свое право на вычет налога по полученным товарам (работам, услугам), а не по их предоплате, это не приводит к занижению налоговой базы и суммы НДС, подлежащей уплате в бюджет. Но если право на вычет используется выборочно, это может привести к ошибкам. При принятии к учету оплаченных товаров (работ, услуг) придется проверять, был ли заявлен вычет при перечислении соответствующего аванса.

При заполнении книги покупок

Для того чтобы принять НДС к вычету, покупатель должен зарегистрировать в книге покупок отгрузочный или авансовый счет-фактуру, полученный от продавца (пп. 1‑2 Правил ведения книги покупок).

Авансовый счет-фактура регистрируется в книге покупок за квартал, в котором он получен от получившего аванс продавца. Данные о платежке отражаются в графе 7 книги покупок покупателя. При этом графы 4, 6, 8а, 9а, 10–12 книги покупок не заполняются (п. 7 Правил ведения книги покупок).

Отгрузочный счет-фактуру можно зарегистрировать в книге покупок за любой квартал, начиная с квартала, в котором выполняются три условия (пп. 1, 1.1 ст. 172 НК РФ):

1) у покупателя есть счет-фактура, полученный от продавца;

2) товары (работы, услуги) по этому счету-фактуре приняты к бухгалтерскому учету, то есть покупателем подписана товарная накладная, акт о выполнении работ или оказании услуг;

3) не истекли три года после принятия товаров (работ, услуг) к бухгалтерскому учету (письма Минфина от 06.08.2015 № 03-07-11/45515, от 12.05.2015 № 03-07-11/27161, от 12.02.2015 № 03-07-11/6141). Например, последним кварталом, в котором можно заявить вычет НДС по товарам, принятым к учету в I квартале 2015 года, будет I квартал 2018 года.

Возможна ситуация, когда счет-фактуру вы получите после окончания квартала, в котором товары (работы, услуги) приняты к учету, но до 25-го числа месяца, следующего за этим кварталом. Тогда НДС можно принять к вычету, зарегистрировав этот счет-фактуру в книге покупок в квартале принятия товаров (работ, услуг) к учету (п. 1.1 ст. 172 НК РФ, письмо Минфина от 02.02.2016 № 03-07-11/4712).

Чтобы не было двойного вычета — и с аванса, и с поставки, — покупатель обязан восстановить принятый ранее к вычету НДС с аванса в том налоговом периоде, в котором принимаются к вычету суммы НДС по оприходованным товарам, работам или услугам (пп. 3 п. 3 ст. 170 НК РФ). При восстановлении НДС покупателю следует зарегистрировать счет-фактуру, на основании которого применялся вычет по авансу, в книге продаж. Если покупатель ранее не применил вычет суммы НДС с аванса, восстанавливать впоследствии налог ему не нужно.

НДС+ проверит, восстановлен ли покупателем НДС, ранее принятый к вычету по авансу

При ведении учета

Если покупатель осуществляет операции как облагаемые, так и не облагаемые НДС, он обязан вести раздельный учет сумм налога по приобретенным товарам (работам, услугам). При этом речь идет только о суммах налога по приобретенным товарам (работам, услугам), которые используются для осуществления как облагаемых НДС, так и не подлежащих налогообложению операций (п. 4 ст. 170 НК РФ).

О необходимости вести раздельный учет по суммам НДС, которые относятся к предоплате, в п. 4 ст. 170 НК РФ не сказано. Поэтому счета-фактуры на перечисленную сумму предоплаты в счет предстоящих поставок товаров, которые приобретаются для использования одновременно в облагаемых и не облагаемых НДС операциях (см. п. 2 ст. 170 НК РФ), регистрируются в книге покупок на сумму, указанную в данном счете-фактуре. Это дает покупателю возможность принять к вычету налог со всей суммы предоплаты. При регистрации авансового счета-фактуры по товарам (работам, услугам), которые приобретаются для операций как облагаемых, так и не облагаемых НДС, в графе 16 книги покупок указывается вся сумма НДС, указанная в этом счете-фактуре (пп. «у» п. 6 Правил ведения книги покупок).

После отгрузки товаров (работ, услуг), передачи имущественных прав и получения счета-фактуры налог с предоплаты, ранее принятый к вычету, придется восстановить. При ведении раздельного учета облагаемых и не облагаемых НДС операций часть входного НДС принимается к вычету, а остальная сумма относится на увеличение стоимости приобретенных товаров (работ, услуг, имущественных прав).

вопрос Как правильно выставить счет на авансовый платеж?

Продавая товар, производитель или продавец может запросить внесения части оплаты на счет. Это делается для того, чтобы убедиться в том, что продукция будет приобретена. Для оплаты выставляется счет, который называется, на получение аванса.

Как подготовить счет на оплату аванса?

Утвержденных требований для заполнения документа нет. Однако это не означает, что каждый производитель или продавец заполняет его по-своему. В счете на оплату аванса следует указать:

- данные о компании: наименование, юридический адрес, реквизиты и координаты для связи;

- реквизиты продавца товара или услуги;

- данные покупателя: ФИО, паспорт, адрес и номер телефона;

- какой товар или услуга приобретается;

- количество (если продается товар оптом);

- цена за единицу;

- общая цена;

- дата выставления счета и срок, в течение которого он должен быть оплачен.

Внимание! Дополнительно можно прописать наименование платежа, которое должно быть указано во время перечисления средств.

Документ обязательно подписывается бухгалтером или иным лицом, который имеет на это доверенность. Помимо подписи ставится ФИО подписанта. Закрепляется все печатью.

Важно учитывать, что сумму аванса необходимо фиксировать в книге продаж. После получения средств выписать счет-фактуру. При этом на каждый полученный аванс должен составляться отдельный счет-фактура.

Что такое счет-фактура и нужна ли она при получении аванса?

Счет-фактура это документ, который служит основанием принятия покупателем предлагаемых продавцом сумм НДС, который взимается в соответствие с гл. 21 НК РФ.

Осуществляя деятельно по продаже товара необходимо знать, что в рамках п.2 ст. 153 Налогового кодекса РФ НДС рассчитывается сразу после того, как товар был продан (оказана работа или услуга).

В результате этого в п.1 ст. 160 НК РФ оговорены правила, который определяют срок исчисления налога от полученной суммы авансового платежа:

- день, когда произошла передача товара или оказания услуги;

- дата внесения полной или частичной оплаты.

Согласно вышеизложенному можно утверждать, что получив аванс, продавец обязан заплатить налог.

Подготовить документ нужно в течение 5 дней после получения товара или оказания услуг. Составить документ можно через программу 1 С, или аналогичную.

Для составления через 1С необходимо:

- войти в программу;

- выбрать «Журналы» на верхней строке;

- в открывшемся разделе выбрать «Счет-фактура выданный» ;

- после откроется форма документа, в котором потребуется установить: дату, номер по порядку;

- далее выбирается контрагент из списка (если он не найден, то данные потребуется внести вручную);

- после войти в раздел «Корреспондентский счет» и добавить новую строку, путем кликания на флажок (или папка со звездочкой, в зависимости от версии);

- из открывшегося списка выбрать необходимый товар;

- проставить количество проданного товара и сумму за единицу;

- после кликнуть «Печать» .

На этом процедура оформления документа не заканчивается. Последний шаг – это провести документ, чтобы он встал в книгу продаж.

Счет-фактуру следует составлять внимательно. Налоговая организация выставляет серьезные требования к нумерации таких документов. Они должны быть строго по возрастанию, даже если у продавца несколько представительств. В результате этого следует завести единый журнал, согласно которому вести учет.

Как учитывается НДС при авансовом платеже?

Существуют общие правила. Изучив их, становится ясно, что при получении авансового платежа следует определить налоговую базу. Требование прописано в п.1 ст. 167 НК РФ.

Для определения налога на добавленную стоимость с авансового платежа используют формулу:

НДС = размер платежа (рублей) × 20/120 (или 10/110)

В рамках п.2. ст. 164 Налогового Кодекса РФ установлены категории товаров. Для которых применяется ставка 10%. Если указанного товара в данном списке нет, то для расчета используется 20%.

Однако из любого правила есть исключения, когда продавец освобождается от оплаты налога.

Освобождается от уплаты налога при получении авансового платежа:

- есть освобождение от уплаты, согласно ст. 145 НК РФ;

- происходит продажа продуктов, которые облагаются по экспортной нулевой ставке, в рамках п.1 ст. 164 НК РФ;

- происходит реализация товаров, которые в рамках ст. 149 НК РФ не подлежат налогообложению;

- реализация товара происходит за пределами РФ, в соответствие ст. 147,148 НК РФ.