Возмещение ндс лизинговой компанией

Схема возврата НДС при покупке автомобиля в лизинг

Если так необходимо купить автомобиль, а денег на покупку машины нет, можно воспользоваться услугами лизинговых компаний. Компания по запросу покупателя совершает подбор поставщика и необходимой модели авто, покупает у него машину и сдает в аренду на определенных условиях клиенту. Сама компания в итоге получает со всех выплат свою часть денег, а остальные средства уходят на оплату себестоимости авто. В соответствии с законом оказание таких услуг является облагаемым объектом налогов по НДС, что влечет за собой возможность получения вычетов.

Система лизинга

Примеров использования данного метода покупки машины масса: автопарк маршрутных автомобилей или такси, парк представительских авто или простая покупка машины физическим лицом. Компании, осуществляющие лизинг, имеют разные условия оказания услуги, но основными критериями остаются следующие.

- Цена покупки авто.

- Аванс в момент покупки.

- Ставка.

- Время осуществления аренды по подписанному контракту.

- Частота совершения выплат.

- Стоимость выкупа.

- Способ оплаты.

Само понятие термина «лизинг» в переводе с английского языка обозначает сдачу внаем движимого или недвижимого имущества, с последующим выкупом организацией по осуществлению лизинга. Лизинговая компания является собственником такого имущества до тех пор, пока не закончится срок действия договора, по которому физическое или юридическое лицо арендует такое имущество на определенный срок. А за все время пользования имуществом лизинговой компании необходимо вносить плату.

Чтобы заключить лизинг, подписываются 2 контракта: между лизинговой компанией и поставщиком авто и между лизинговой компанией и покупателем авто.

Структура Закона о НДС

По закону п. 7 ст. 258 Налогового кодекса РФ автомобиль, полученный вследствие финансовой аренды, должен принадлежать к группе амортизации стороны, у которой он находится на балансе. А для этого нужна оценка стоимости машины, которая будет приравниваться к сумме всех платежей по лизингу без учета НДС.

Поэтому юридические лица, берущие в лизинговую аренду недвижимый транспорт, могут осуществить возмещение НДС, ставка которого составляет 18%, и ее обязаны выплатить обе стороны сделки. Для получения вычета необходимо соблюдать такие правила:

- использовать автомобиль в такой сфере деятельности, которая облагается НДС;

- автомобиль в обязательном порядке должен состоять на учете организации;

- наличие счетов-фактур со строкой под сумму НДС;

- наличие подтверждающих оплату документов (договор лизинга, который включает в себя: акт приемки-передачи лизингового движимого имущества, график платежей и подтверждающие совершение оплаты документы).

Очень много различных интерпретаций толкования этого закона, поэтому не помешает предоставление ежемесячных документов, которые бы подтверждали лизинг. Период, за который можно требовать возврат НДС, должен быть тем временем, когда покупатель получил основания его применять.

На данный момент отталкиваются от предоставленных ежемесячных счетов-фактур, на основании которых и высчитывается период правового подспорья для требования вычета НДС. Но в то же время не должно быть причин, мешающих налоговым органам осуществить возврат НДС, а именно:

- при расчетах был использован безналичный способ;

- отсутствие документов, подтверждающих оплату или осуществление услуг по лизинговой аренде;

- организация находилась в состоянии банкротства при подаче заявления на возмещение НДС;

- суммы займа в крупных размерах были использованы организациями.

Поэтому НДС вычисляется с суммы платежей по аренде имущества, взятых в полном объеме, из них лизинговой компании вычитается размер суммы, которая была оплачена продавцу за лизинг как некая компенсация.

В случае нахождения авто на балансе лизинговой компании ее расходами принято считать платежи по лизингу, которые являются частью себестоимости машины и автоматически понижают базу налогов на прибыль. В обратном случае авто стоит на балансе покупателя: все лизинговые платежи и амортизация являются расходной частью бюджета покупателя. Но платежи учитываются с вычетом сумм амортизации.

В случае превышения суммы ежемесячного платежа суммой амортизации до конца срока погашения лизинговой стоимости авто, в сумму расходов будет включено лишь сумму начисленной амортизации, а когда начисление сумм амортизации прекратится, в расходы войдет вся сумма платежа по лизинговому договору, но без учета НДС.

Бухгалтерия лизинга

Изначально необходимо уплатить первичный аванс за получение автомобиля в лизинг, который не является расходом покупателя. А если у покупателя имеются в наличии все необходимые документы вместе с актом, авансовую сумму, добавленную в бухгалтерский учет, можно провести несколькими способами

- На дату совершения выплаты первого платежа лизинга (единовременно).

- На дату выплаты последнего платежа за лизинг (единовременно).

- На протяжении всего срока уплаты платежей лизинга по договору, равномерно и, тем самым, снижая сумму ежемесячного платежа.

После того, как лизинговая компания получила первый авансовый платеж, она имеет право в течение 5 дней предъявить покупателю счет-фактуру по сумме совершенного авансового платежа. Высчитать размер суммы НДС в этом случае можно, используя расчетную ставку. Покупатель может принять входной НДС с совершенного аванса к вычету, но при наличии всех необходимых документов.

Каждый раз, оплачивая ежемесячный платеж и получая счет-фактуру от лизинговой компании, сумма НДС, заявленная компанией, принимается к вычету тогда, когда происходит зачисление авансового платежа лизинга. Внимательно читайте договор с указанным равномерным зачетом аванса в течение всего срока действия договора, расход будет квалифицироваться как расход на будущий период, а учитываться также равномерно в налоговом учете.

Плюсы и минусы использования лизинга

Чем выгодна покупка авто для основного населения и юридических организаций, ведь можно просто пойти и оформить на свое имя кредит, после чего оплачивать по такой же схеме? Но для того чтобы взять кредит, зачастую необходимо доказать возможность погашения кредита и предоставить имущество в залог. А такое имущество имеется на балансе не у каждой организации, поэтому быстрее и проще взять авто в лизинг. Тем самым кредит дает полномочия к оплате налога на прибыль, а лизинг полностью трактуется как дополнительные затраты, а если при этом еще и оплатить НДС, то все обязанности перед государством в виде налогов значительно уменьшаются.

При покупке автомобиля у лизинговой компании можно легко решить все проблемы, связанные с ремонтом, прохождением ТО, страхованием и обслуживанием автомобиля лизинговой компанией. А также в случае автокатастроф или ДТП, поломок или неисправностей все вопросы и проблемы ложатся на плечи руководства лизинговой компанией.

Если правильно заключить договор с компанией, то автомобиль, полученный в лизинг, может быть подвержен возврату до истечения срока договора и ранее. Для осуществления подсчетов выплат учитывается и амортизация, которая дает возможность последний платеж практически не выплачивать. Этот вид приобретения движимого имущества наиболее выгоден для малого бизнеса.

При всех многочисленных плюсах данный вид услуги имеет и отрицательные стороны. За счет взятия основного груза ответственности на компанию по лизингу стоимость автомобиля значительно выше, чем бы могла быть в кредит. Выше будут и ставки платежей, совершаемых ежемесячно, первый взнос за авто, а при просрочке выплат авто может быть отобрано на законных основаниях.

В перечень негативных сторон использования лизинга входит и небольшая распространенность по всей территории РФ таких компаний, поэтому покупатели из глубинки не всегда могут найти у себя в регионе подобную организацию с оказанием лизинговых услуг. Не проработана и система оказания лизинговой аренды, и очень часто организации, предоставляющие услуги лизинга, приходится вступать в банковскую структуру. Покупателю авто через лизинг запрещается сдавать в аренду или использовать данное имущество как средство залога. Покупатель обязан в любое удобное для сторон время предоставить полную отчетность по наличию, использованию или любую другую информацию о предмете договора.

Налоговые органы очень часто придирчиво относятся к каждому пункту, и возместить вычет НДС удается не всегда, поэтому важным этапом заключения лизингового договора является учет всех возможных недочетов и придирок со стороны налоговых служб.

Возмещение НДС лизинговым компаниям

Для лизинговых компаний традиционно остается болезненная ситуация возмещения НДС при лизинге, но в настоящее время она несколько улучшилась. Участники рынка отмечают, что налоговая уже не ставит перед собой цель в не возмещении, а выдвигает конкретные претензии по отдельным операциям. Этой позитивной тенденции способствовал арбитражный суд, который недавно принял решение в пользу налогоплательщиков.

Лизинговая система построена таким образом, что бюджет должен постоянно возмещать сумму НДС. При покупке предмета лизинга, компания платит поставщику один раз, в том числе и НДС. После передачи имущества в аренду, фирма получает лизинговые платежи с НДС. Полученное НДС компания не платит в бюджет, а добавляет его к ранее уплаченному. Поскольку лизинговые платежи растянуты на годы и сумма налогов в них незначительная, то компания вправе требовать от налоговых органов компенсации превышения суммы НДС.

Чтобы была уплачена сумма НДС из бюджета, нужно выполнить определенные условия, а именно:

- имущество должно использоваться в определенной деятельности, подлежащей обложению НДС;

- имущество взято на учет;

- иметь в наличии сет-фактуру с отдельным выделением строки суммы НДС;

- иметь в наличии документы, подтверждающие его оплату.

Невыполнение этих условий может стать основанием в отказе по возмещению суммы НДС. Налоговые органы приводят целый ряд причин, чтобы не осуществлять возмещение НДС при лизинге, например:

- Использование безналичных расчетов (векселей) и зачетов;

- Банкротство предприятия на момент подачи заявления по возмещению;

- Использование объема заемных сумм в крупных размерах;

- Предоставление новых займов лизинговой компании, что свидетельствует о погашении ранее привлеченных сумм;

- Отсутствие представления документов, подтверждающих отношение к данному вопросу;

Организация уплаты суммы НДС выглядит следующий вид: НДС исчисляется с арендованных платежей в полном объеме; лизингодателю вычитается сумма, которая уплачена продавцу лизинга.

Если произойдет замена налога на добавленную стоимость на налог с продажи, то это снизит большие затраты на систему администрирования, освободит кадровые ресурсы и однозначно произойдет упрощение при представлении отчетности. А также уменьшится, таким образом, количество недобросовестных схем, которые бы убрали фиктивные договоры, по которым осуществляется обналичивания заоблачных сумм. Для налоговых органов по налогу на продажу контроль будет только по выручке. А для НДС контроль является за выручкой, затратами, платежами и по документации.

В наше время многие женщины воспитывают ребенка без мужа. Часто они не знают обо всех своих правах и о том, .

На территории Российской Федерации в обязательном порядке налогом облагаются все юридические лица (ОАО, ЗАО, ООО и пр.) и иностранные юридические .

Налог на имущество в России относится к региональным налогам. Данный налог является стабильным источником наполнения бюджета. Налогом на имущество организаций облагается .

Социальные кнопки

Похожие статьи

Автокредитование

Сберегательный банк является одним из самых крупных банков в стране, а при этом он предлагает огромное количество различных услуг. Сюда относится и Сбербанк Лизинг, который позволяет приобрести различным клиентам организации автомобиль по льготным условиям. Предложение это актуально как для юридических лиц, так и для физических. Что выгоднее кредит или лизинг Важно отметить, что данная программа..

Каждый человек, который желает приобрести автомобиль или же является владельцем конкретного транспортного средства, должен знать, что за него необходимо уплачивать ежегодно определенный транспортный налог. Он рассчитывается в соответствии с тем, какими характеристиками обладает машина, а также к какой марке она принадлежит. Важно знать, что Минпромторг составил специальный перечень автомобилей, которые относятся к дорогостоящим транспортным средствам…

Содержание Залоговые автомобили от банков Продажа банками залоговых автомобилей 1. Продажа авто через агентство Кредиты являются постоянными элементами в жизни совершенно любого человека, а при этом оформляться они могут на различные приобретения. Довольно частыми являются автокредиты, которые позволяют получить новый автомобиль очень быстро, а при этом его полная стоимость может уплачиваться постепенно. Залоговые автомобили от..

Каждый автолюбитель, решивший приобрести новый автомобиль, сталкивается с вопросом утилизации старого автомобиля. Автомобили, которые хорошо сохранились и обладают хорошими ходовыми характеристиками, а также имеют нормальный внешний вид, приносят меньше хлопот собственнику. Такой автомобиль можно выставить на продажу. Если у автолюбителя есть гараж, в который можно поместить несколько автомобилей, то тогда вопрос утилизации автомобиля будет не..

Приобретая автомобиль в кредит, каждый заемщик анализирует условия кредитования в банке или в соответствующем автомобильном салоне. При оформлении кредита в банке необходимо предоставление множества документов и справок, что занимает довольно продолжительный период времени. Поэтому машина в кредит в автосалоне является, порой, более заманчивым предложением, прежде всего благодаря скорости оформления такого кредита. Но в таком случае..

Законодательство

Содержание При каких ситуациях можно не платить за капремонт многоквартирного дома Что сказано о платежах в законодательстве? h2> Многие владельцы квартир задумываются о том, нужно ли платить за капитальный ремонт. Хотя для некоторых ответ является простым и однозначным, существуют определенные случаи, когда действительно меняется взгляд на эту проблему. Государство выпускает разные нормативные акты, которые противоречат..

Содержание Особенности процесса Как погасить потребительский кредит материнским капиталом Требования законодательства Многие люди, которые обладают правом воспользоваться маткапиталом, интересуются тем, куда именно можно потратить средства по нему. Наиболее часто возникает вопрос, можно ли материнским капиталом погасить потребительский кредит. В законодательстве четко указываются основные направления, в которых могут применяться средства по сертификату, причем здесь отсутствует возможность..

Содержание Почему был создан законопроект? Основные положения закона о хостелах Довольно популярными заведениями являются хостелы, относящиеся к гостиничному бизнесу. В них предлагается очень дешевое проживание, поскольку все посетители располагаются в одной комнате на разных койках. Они имеют право пользоваться общей кухней и санузлом. Как правило, стоимость одних суток является незначительной, поэтому многие люди, много разъезжающие..

Содержание Основные положения закона о капремонте домов Особенности составления региональных программ в отношении капремонта Функции государства в отношении капремонта В ФЗ №271 указываются основные правила, имеющие отношение к финансированию капитального ремонта, а также к механизму его осуществления. Государственные органы постарались сделать все условия как можно более прозрачными и понятными для рядовых граждан. Они могут пользоваться..

Содержание Требования законодательства Имеют ли право на маткапитал беженцы Когда не выдается сертификат Программа, по которой осуществляется выдача маткапитала семьям, начала действовать еще с 2007 года. Выдача сертификатов, как и возможности для использования средств по нему, осуществляются исключительно под полным контролем специальных государственных органов, а также для получения его семья должна соответствовать некоторым важным и..

Бизнес-идеи

Содержание Срочное изготовление печатей и штампов Кто будет выступать в качестве покупателей Где открывать бизнес Оборудование для ведения бизнеса Существует много разновидностей бизнеса, которые могут быть начаты людьми, обладающими предпринимательскими способностями. Причем каждый вариант обладает своими уникальными особенностями и параметрами. Срочное изготовление печатей и штампов Бизнес-идея изготовления печатей и штампов считается достаточно привлекательной в плане..

Содержание Бизнес-идея по изготовлению открыток Как открыть бизнес, основанный на создании открыток на заказ Сотрудники Помещение Как продавать созданные открытки Многие люди, обладающие определенными предпринимательскими способностями, задумываются об открытии собственного бизнеса, а при этом оценивают и рассматривают большое количество различных вариантов для открытия. Довольно интересной считается бизнес-идея изготовления открыток, поскольку открытки являются такие элементы, спрос..

Содержание Бизнес на чистке и утилизации старой рекламы Какие виды рекламы нужно очищать и утилизировать Рекламный бизнес является одним из самых интересных и прибыльных, поскольку сегодня реклама считается основным двигателем торговли. Именно поэтому в совершенно любом городе можно встретить огромное количество различных видов рекламы, к которой относится реклама в печати или на огромных щитах, на..

Содержание Выбор помещения для тренажерного зала Что нужно для того, чтобы открыть тренажерный зал? Тренажерный зал становится все более популярным в современном мире, поскольку все больше людей задумываются о том, чтобы вести здоровый образ жизни, предполагающий правильное питание и занятия спортом. Поэтому открыть тренажерный зал может любой бизнесмен, однако для получения хороших доходов необходимо продумать..

Содержание Место расположения магазина Ассортимент товаров Продавцы Бижутерия является обязательным предметом гардероба каждой женщины, которая следит за собой и старается выглядеть привлекательно и ярко. Поэтому открыть свой магазин бижутерии хочет практически каждый предприниматель, который осознает возможность получения хороших прибылей. Для этого необходимо изучить все имеющиеся перспективы, составить бизнес-план и спрогнозировать возможный доход, чтобы решит, будет..

Возврат НДС для лизингополучателя

При установлении размера налогов при сдаче имущества в аренду и НДС лизинг, есть некоторые общие моменты. Например, добавленная стоимость может приниматься к вычету. Однако, вести учет по лизинговым операциям в бухгалтерии и для фискальных органов намного труднее, чем при операциях аренды. Могут появиться проблемы с налоговыми органами. Чтобы принять НДС к вычету при операциях лизинга, следует соблюсти ряд условий – иметь соответствующий договор, отразить услуги в бухучете, иметь счет-фактуру.

Учет НДС при лизинге

Есть некоторые особенности учета НДС при лизинге. Согласно Налоговому Кодексу, платеж вносится исходя из реальной продажи. Это означает, что сбор включен в операции по лизингу, который компания платит за выполненные действия.

Данная организация должна признать свой доход согласно указанной в договоре периодичности выплат – осуществление лизингового платежа можно приравнять к реализации продукции или продаже услуги. Однако, есть исключения – например, сделки согласно статье 149 НК.

НДС должен быть отражен и исчислен в счет-фактуре по каждому выполненному платежу. Периодические платежи по лизингу должны отражаться в расходах, время регистрации должно сопоставляться с периодом, указанным в соглашении.

При этом выкупная стоимость вместе с налогом учитывается после окончания срока действия договора и перехода права собственности на актив компании согласно статьям Налогового Кодекса РФ.

Основное требование для возмещения НДС при лизинге – получатель должен применять актив в той сфере работы, которая облагается сбором. Только тогда можно заявить сбор к вычету. Для вычета потребуется представить счет-фактуру, прочие первичные бумаги, которые подтверждают фактическую сделку, корректно заполненные книги продаж и покупок и т.д.

С 2019 года появились некоторые изменения по учету лизинга. Так, применяется ставка в 20%, причем это относится и к договорам, заключенным до этой даты. Переход права облагается ставкой 20%. Если был внесен аванс по тарифу 18%, а поставка была осуществлена в следующем году, нужно внимательно изучить договор. Если нужно доплатить 2%, составляется корректировочная счет-фактура.

Возврат НДС при лизинге авто

Возврат НДС при лизинге транспортного средства зависит от того, было ли приобретение машины в лизинг внутри страны, либо сделка имеет международный характер. В первом случае возврат возможен, во второй ситуации сделка может не облагаться НДС, следовательно, получить возврат не всегда возможно.

Рекомендуется ознакомиться с тем, что представляет собой возврат НДС при покупке автомобиля в лизинг. Здесь может быть несколько вариантов ответа:

- Вычет по платежам: принятие суммы, как исходящего НДС, к компенсации.

- Возмещение – если входящие суммы сбора меньше исходящих, есть возможность вернуть разницу.

- Возврат при отказе – здесь возможно принятие НДС к вычету или восстановление сбора.

- Возврат платежа при отмене сделки.

В общей ситуации компенсация рассчитывается в той ¼ года, за которую был начислен входящий платеж. Возмещение платежа у получателя проходит в несколько этапов – предварительно подается декларация в налоговую службу за отчетный период, после чего фискальный орган определяет наличие долгов – если они есть, вычет направляется на их закрытие. Далее возврат переводится получателю.

Возврат платежа может подразумевать несколько разных операций – компенсация взносов, возврат при расторжении контракта и т.д. В зависимости от нюансов сделки основную роль при оформлении документов могут играть разные участники – лизингодатель, контрагент.

НДС при переуступке

Переуступка по лизинговому контракту позволяет получателю передать права по объекту договора третьему лицу, которое не фигурировало в контракте, и не было участником сделки.

Всего есть несколько этапов при смене получателя. Сначала получатель должен составить письменный запрос о получении разрешения на передачу объекта, а также прочих прав по условиям договора лизинга и оплаты НДС. После этого лизингодатель изучает предложение и дает ответ. Если он положительный, может быть заключено трехстороннее соглашение, где указывается порядок передачи имущества и внесения платежей.

В перечень документации, которая нужна для передачи прав, связанных с арендованным имуществом, входит договор перенайма, акт приема и передачи объекта, документы по предмету переуступки. Также потребуются документы компании, которая стала новым

получателем.

Согласно статье 249 НК РФ, первичный получатель должен внести сбор на прибыль по средствам, полученным при переоформлении договора от нового получателя, при этом исключается входящий НДС у лизингополучателя.

Таким образом, переуступка позволяет получателю передать имущество, возникшие при его получении права и обязанности стороне, которая не была участником заключенного соглашения. При смене получателя требуется составить новый контракт и оформить сопутствующие документы.

НДС при досрочном погашении лизинга

При преждевременном выкупе объекта могут появиться некоторые сложности учета у обеих сторон сделки, и они зависят от того, на чьем балансе был учтен объект. Если он учтен на балансе лизингодателя, то сначала он списывает первичную стоимость объекта и начисления по амортизации, после этого проводит реализацию на размер внесенного платежа, выделяет налог на добавленную стоимость к оплате в бюджет.

Клиент при этом должен отразить переход собственности, начислить сумму досрочных лизинговых платежей. Сумма НДС при лизинге у лизингополучателя может быть принята к возмещению.

Как учитывается НДС по договорам лизинга: возмещение, переуступка, УСН

Лизингополучатель за владение и пользование вверенным основным средством (ОС) вносит лизинговые платежи. Они включают в себя расходы лизингодателя по приобретению необходимого имущества, его комиссионное вознаграждение, иные затраты, связанные с исполнением обязательств. Эти суммы по своим признакам относятся к объектам обложения НДС, поэтому договорная стоимость должна быть увеличена на сумму НДС.

НДС по договору лизинга в 2020 году имеет ставки: 0% (нулевую) и 20%. Они зависят от вида имущества, которое предоставляется в лизинг.

Если компания-лизингодатель находится на упрощенной системе налогообложения, то лизинговые платежи не подлежат обложению НДС. Во всех остальных случаях применяется соответствующая ставка НДС.

Ниже речь пойдет о том, как определить, облагается ли лизинг НДС, в каком порядке это осуществляется и о других особенностях учета финансовой аренды.

НДС по лизингу при УСН

УСН является спецрежимом, освобожденным от НДС (гл. 26 НК РФ). Упрощенцев – лизингополучателей значительно больше, чем компаний-лизингодателей, которые находятся на УСН. Связано это с тем, что есть ограничения в применении этой системы налогообложения и зависят они от дохода компании и доли юридических лиц в уставном капитале.

Лизингодатель на УСН может выставлять счета-фактуры с НДС — в этом случае он обязан уплатить всю сумму в бюджет. Зачесть же НДС с приобретенного имущества он не может. Такого права законодательство ему не предоставляет. Лизингополучатель, выбравший УСН «доходы минус расходы», учитывает НДС, полученный при передаче основного средства в составе его стоимости. Такое же условие действует при учете услуг аренды по договору лизинга.

НДС по лизингу у ИП

Если ИП находится на общем режиме налогообложения, то он является плательщиком НДС. Правила учета по операциям лизинга у него такие же, как у лизингополучателя в форме ООО.

Лизингодателем ИП быть не может, так как законодательством лизинговые компании определены как коммерческие организации с несколькими учредителями.

Если ИП находится на спецрежимах (ЕНВД, УСН, патент) — он неплательщик НДС. Им не платится НДС с реализации товаров и услуг, следовательно, нет оснований к его возмещению из бюджета.

НДС у лизингополучателя

Лизинговые платежи включают в себя НДС, который, на основании ст. ст. 171, 172 НК РФ, предприятие может зачесть из бюджета. В состав ежемесячного платежа по договору входит не только выкупная сумма оборудования, но и услуги лизингодателя. В этом случае сумма НДС к зачету будет выше, чем при оформлении кредита в банке. При правильно оформленных подтверждающих документах НДС при лизинге подлежит возмещению в полном объеме.

Однако на практике встречаются случаи, когда налоговая инспекция пытается разделить НДС с лизингового платежа в разрезе аренды и оплаты основного средства. Но Минфин в письмах от 15 ноября 2004 года № 03 – 04 — 11/ 203, от 23 ноября 2004 года № 03 – 03 – 01 — 04/ 1/ 128 дал разъяснения о невозможности такого деления и подтвердил право организации использовать вычет в полном объеме. С 2004 года такого же вывода придерживаются и арбитражные суды России.

Когда имущество по договору лизинга находится на балансе у лизингополучателя, НДС к вычету принимается ежемесячно. На основании счета-фактуры, сумма вычета заносится в книгу покупок.

Налоговый вычет при лизинге

Налоговый вычет — это сумма, на которую можно уменьшить платежи в бюджет. В основном вычет применяется в отношении НДС. Сумма уплаты налога на добавленную стоимость уменьшается на величину поступивших товарно-материальных ценностей или оказанных услуг.

Лизинговая система построена так, что бюджет должен все время делать возврат НДС компаниям-лизингодателям. Оплачивая поставщикам дорогостоящее имущество, они осуществляют погашение НДС с его полной стоимости. После передачи оборудования в аренду компания получает платежи значительно меньше его стоимости. Таким образом, вычет НДС по лизингу у лизингодателя всегда больше, чем уплата.

Возмещение НДС при лизинге у лизингополучателя в случае, когда имущество передано на баланс получателя, также сопряжено с проблемами. Условием возмещения НДС является факт приходования ТМЦ на баланс организации или оказания ей услуг. В этом случае фирмы постоянно имеют НДС к возмещению по договору лизинга до момента его окончания.

Проблемы возврата НДС из бюджета возникают в случаях, когда налогоплательщик не может предоставить полный пакет документов или часть из них не соответствует требованиям НК РФ.

Приобретенное в лизинг имущество должно полностью участвовать в видах деятельности, подлежащих обложению НДС. Тогда налог с арендных платежей возмещается в полном объеме. Иногда организация ведет свою деятельность в нескольких направлениях, включая те, что не облагаются НДС. В этом случае налог с лизинговых платежей подлежит пропорциональному распределению на все виды производств. НДС со льготируемой деятельности не принимается к вычету.

Как вернуть НДС по лизингу

При заполнении декларации по НДС, из размера налога, начисленного по реализации и авансам, вычитается НДС по лизинговым платежам. В случае когда размер вычета НДС превышает его значение к уплате, согласно ст. 21 НК РФ, эту сумму можно подать на возмещение, то есть возвратить из бюджета.

Возврат НДС при лизинге возможен только при соблюдении следующих условий:

- счет-фактура, выставленная лизингодателем, соответствует требованиям ст. 169 НК РФ;

- имеется подтверждение оплаты;

- имущество учитывается у лизингополучателя;

- основное средство используется организацией в деятельности, облагаемой НДС.

Для возврата суммы из бюджета необходимо:

- Написать заявление в ИФНС на возврат в произвольной форме с указанием суммы.

- Предоставить договор лизинга, акт приема-передачи основного средства, документы, подтверждающие оплату ежемесячных платежей.

- Отразить суммы возврата в книге покупок.

- Представить счета-фактуры, акты выполненных работ, заполненные в соответствии с законодательством.

Предприятию могут отказать в возмещении НДС в случае, если оно находится в стадии банкротства, оплату по договору производило векселями, договорами цессии или с привлечением займов.

НДС при переуступке

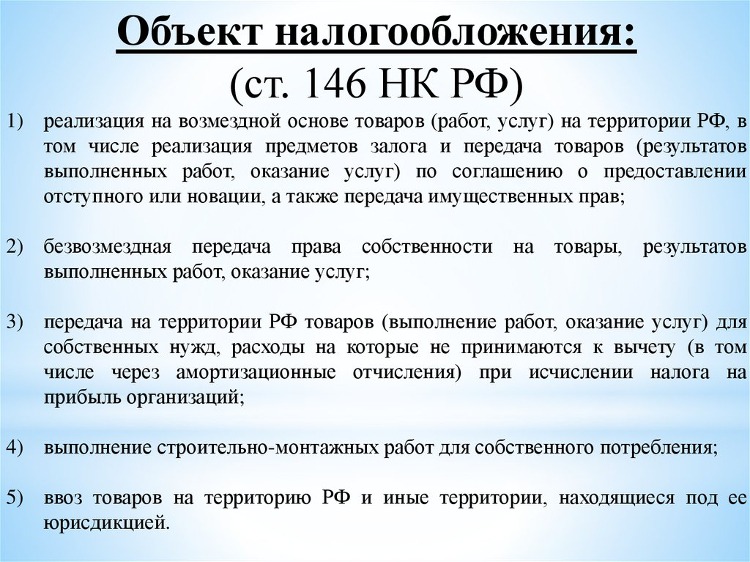

Переуступка лизинга — это цессия. Возникает потребность в этом действии в большинстве случаев из-за неплатежеспособности лизингополучателя. Согласно п. 1 ст. 146 НК РФ, передача прав на имущество облагается НДС.

При договоре цессии налоговую базу устанавливают на основании ст. 154 НК РФ. Значение определяется как разница между суммой первоначального договора и всеми платежами по нему, включая авансовые.

Согласно ст. 174 НК РФ, новый участник договора может предъявить к вычету НДС по сумме оставшихся платежей по договору лизинга при наличии счета-фактуры.

НДС при досрочном погашении лизинга

При досрочном выкупе лизингового имущества особенности учета возникают как у лизингополучателя, так и у лизингодателя и зависят они от того, на чьем балансе учитывался объект.

Если стороны договорились, что лизингодатель учитывает ОС на своем балансе, то досрочное погашение требует выполнения проводок в следующей последовательности:

- Лизингодатель списывает первоначальную стоимость ОС, амортизационные начисления, остаточную стоимость; проводит прочую реализацию на сумму досрочного погашения; выделяет НДС к уплате в бюджет.

- Лизингополучатель отражает переход права собственности; начисляет сумму досрочных платежей на основании счета-фактуры, указывая на счете РБП (расходы будущих периодов), выделяет с нее НДС. При этом сумма НДС ставится к возмещению, списываются со счета РБП на счета затрат суммы по срокам договора.

Если стороны пришли к соглашению, что лизингополучатель учитывает ОС на своем балансе, то досрочное погашение фиксируется следующим образом:

- Лизингодатель передает ОС лизингополучателю, начисляет досрочные платежи, выставляет счет-фактуру, начисляет НДС в бюджет.

- Лизингополучатель производит действия, описанные двумя абзацами выше.

В обоих описанных случаях операция не является предоплатой и НДС ставится к зачету из бюджета или к уплате на основании счета-фактуры.

НДС у лизингодателя

Приобретая товар для последующей сдачи его согласно договоренности, лизингодатель берет всю сумму НДС с этой операции к возмещению. Фактически сумма продажи оборудования делится на длительный период, растягивая НДС к уплате по сделке на годы. За счет постоянно приобретаемого имущества лизинговые компании формируют стабильный вычет по НДС. Возмещая этот вычет из бюджета, лизинговый бизнес сам имеет возможность кредитоваться в банке и успешно исполнять свои обязательства.

Проводки по НДС по договору лизинга

Ведение бухучета по операциям лизинга регламентируется соответствующим приказом Минфина РФ от 17 февраля 1997 года № 15. Объект лизинга может учитываться на балансе одной из сторон: лизингодателя или лизингополучателя. Этот порядок закрепляется в договоре или в дополнительном соглашении к нему.

В бухучете он, как правило, показывается на счете основных средств. Если имущество учитывается на балансе лизингодателя (счет 01 «Основные средства»), то лизингополучатель отражает его стоимость на забалансовом счете 001 («Арендованные основные средства»).

Учет всех расчетов по договору лизинга производится на счете 76, с отдельной аналитикой по платежам: аванс (для учета авансов), текущие платежи (ежемесячные платежи), выкупная стоимость (стоимость имущества при выкупе). Далее принимаются в расчет все нюансы учета продавца и покупателя лизингового имущества.

Проводки по НДС у лизингополучателя

По договору лизинга, у лизингополучателя имущество будет учитываться на забалансовом счете. Амортизационные отчисления он делать не будет, так как забалансовые счета не предусматривают изменения стоимости до перехода права собственности. Остальные операции по договору отражаются в соответствии с предоставляемыми документами лизингодателя. Бухгалтерские проводки:

- Дебет 001 — полученное по договору лизинга ОС поставлено на забалансовый счет.

- Дебет 20 Кредит 76 — отражен в затратах платеж по договору лизинга (проводка делается ежемесячно).

- Дебет 19 Кредит 76 — отражен НДС с ежемесячного лизингового платежа.

- Дебет 68 Кредит 19 — НДС принят к вычету (проводка ежемесячная).

- Дебет 76 Кредит 51 — перечисление обязательного лизингового платежа.

После выполнения всех обязательных платежей, лизингополучатель сторнирует сумму с забалансового счета, делая проводку по кредиту 001. Одновременно имущество ставится на балансовый счет лизингополучателя (Дебет 01 Кредит 02 — сумма основного средства за минусом НДС, так как сумма НДС по имуществу принималась к зачету по выставленным счетам-фактурам лизингодателя).

ЛИЗИНГ: теория и практика финансирования

Хочешь знать всё о лизинге? В этой книге приведен практический опыт применения лизинга в российских организациях. Предложены рекомендации по расчету лизинговых платежей, их отражению в бухгалтерском учете, составлению и заключению договоров.

Проводки НДС у лизингодателя

В случае, когда имущество, согласно договору остается на балансе лизингодателя до полного выкупа, отражать амортизацию и НДС будет он. В бухгалтерском учете используется счет 03, субсчет «Материальные ценности, предоставленные во временное пользование». Проводки при лизинге ОС будут, с учетом его амортизационных отчислений, следующие: