Налоговые карточки сотрудников

Надо ли вести налоговые карточки

Все фирмы и предприниматели должны вести учет доходов своих сотрудников по форме № 1-НДФЛ. Причем заполнять эту форму надо отдельно на каждого работника. Могут ли налоговики оштрафовать фирму, которая не ведет налоговых карточек по НДФЛ? Ответ на этот вопрос вы найдете в нашей статье.

Все фирмы и предприниматели обязаны вести учет доходов, которые они выплачивают своим работникам. Для этого заводятся налоговые карточки, составленные по форме № 1-НДФЛ, утвержденной приказом МНС России от 1 ноября 2000 г. № БГ-3-08/379.

Могут ли налоговики оштрафовать фирму или предпринимателя за отсутствие налоговых карточек?

Позиция налоговиков

Налоговики считают, что налоговая карточка является первичным документом налогового учета, поскольку на ее основании фирмы выдают сотрудникам справки о доходах (форма № 2-НДФЛ).

Если налоговой карточки нет, значит, у фирмы нет необходимого первичного документа. А отсутствие первичных документов – это грубое нарушение правил учета доходов граждан. Ответственность за это нарушение установлена в статье 120 Налогового кодекса РФ.

Свою позицию налоговики изложили в письме МНС России от 28 сентября 2001 г. № ШС-6-14/734, которое было разослано всем налоговым инспекциям.

Руководствуясь указаниями министерства, инспекторы применяют статью 120 Налогового кодекса к фирмам, которые не ведут форму № 1-НДФЛ. Однако предпринимателей они не трогают, поскольку по этой статье наказать можно только фирму.

Мнение арбитражных судов

Большинство арбитражных судов встали на сторону организаций (постановление Федерального арбитражного суда Северо-Западного округа от 6 августа 2002 г. № А05-4270/02-263/10; постановление Федерального арбитражного суда Уральского округа от 14 июня 2002 г. № Ф09-1196/2002-АК).

Их позиция заключается в следующем. В действующем законодательстве нет понятия первичных документов налогового учета. При классификации документов следует руководствоваться Федеральным законом от 21 декабря 1996 г. № 129-ФЗ «О бухгалтерском учете». По этому закону первичными являются оправдательные документы, которыми оформляются хозяйственные операции. На их основании ведется бухгалтерский учет.

Первичными документами для выдачи заработной платы сотрудникам являются ведомости на выплату зарплаты и расходные кассовые ордера. А уже потом, на основании этих документов, бухгалтер заполняет форму № 1-НДФЛ.

Таким образом, форма № 1-НДФЛ не относится к первичным документам бухгалтерского учета, а понятия первичных документов налогового учета в законодательстве нет.

Значит, за отсутствие формы № 1-НДФЛ налоговики оштрафовать не могут.

Однако такой позиции придерживаются не все судьи. Например, Уральский арбитражный суд в своем постановлении от 20 августа 2002 г. № Ф09-1736/02-АК заявил, что поскольку закон обязывает фирму вести форму № 1-НДФЛ, невыполнение этой обязанности означает грубое нарушение правил учета доходов граждан.

Советы

Несмотря на противоречивую арбитражную практику по этому вопросу, решений в пользу организаций все-таки больше. Однако налоговики все равно продолжают штрафовать фирмы за отсутствие налоговых карточек. Поэтому, если вы не хотите спорить и судиться с налоговой инспекцией, вам следует эти карточки вести.

Если все же такие карточки вы не вели и налоговики оштрафовали вашу фирму, не спешите платить штраф. Пусть инспекция сама обращается в суд. Есть большая вероятность, что суд примет вашу сторону.

Налоговая карточка по форме 1-НДФЛ и её заполнение в 2020 году

![]()

![]() Индивидуальные предприниматели, которые принимают на работу сотрудников, несут дополнительные обязанности по уплате налогов и за них. Кроме того, как налоговый агент предприниматель должен осуществлять периодическую подготовку различной документации по удержанию подоходного налога. Одним из таких документов является форма 1-НДФЛ.

Индивидуальные предприниматели, которые принимают на работу сотрудников, несут дополнительные обязанности по уплате налогов и за них. Кроме того, как налоговый агент предприниматель должен осуществлять периодическую подготовку различной документации по удержанию подоходного налога. Одним из таких документов является форма 1-НДФЛ.

О ней мало кто помнит, но налоговое законодательство предусматривает обязательное её заполнение налоговыми агентами, в том числе и индивидуальными предпринимателями.

Что такое 1-НДФЛ?

Налоговая карточка 1-НДФЛ служит для учета доходов и налога на доходы, полученных физическим лицом у данного налогового агента. Этот документ относится к первичной налоговой документации, поэтому её ведение носит обязательный характер: заполнение бланка осуществляется ежемесячно после производства денежных выплат и удержания с них сумм подоходного налога.

Основанием для заполнения служат договорные отношения между работодателем и физическим лицом.

Отметим, что карточку требуется заполнять и в случае, если сторонами трудовых отношений заключен гражданско-правовой договор.

Как заполнять 1-НДФЛ?

Бланк 1-НДФЛ имеет утвержденную форму, а порядок её заполнения регламентирован соответствующими нормативными документами ФНС России. Карточка заполняется на каждое физическое лицо, получившее от работодателя в отчетном периоде денежные выплаты, в том числе и те, в отношении которых предусмотрены налоговые вычеты. В документе не отражаются выплаты, которые по законодательству не подлежат налогообложению, например, социальные пособия.

Образец заполнения формы 1-НДФЛ можно найти как в налоговой инспекции по месту регистрации предпринимателя, так и на многочисленных сайтах в интернете. Но данный образец может многим и не понадобиться. Дело в том, что с 1 января 2011 года форма 1-НДФЛ не применяется, поскольку в Налоговый кодекс РФ были внесены изменения: с 2012 года все налоговые агенты должны вместо налоговой карточки 1-НДФЛ вести налоговые регистры.

![]()

![]() Форма этого документа не утверждена, поэтому предприниматели и другие налоговые агенты вправе разработать их самостоятельно. При этом ФНС рекомендует включить в бланки следующие сведения:

Форма этого документа не утверждена, поэтому предприниматели и другие налоговые агенты вправе разработать их самостоятельно. При этом ФНС рекомендует включить в бланки следующие сведения:

- Информацию о налогоплательщике.

- Вид дохода.

- Виды предоставленных налоговых вычетов.

- Сумму дохода.

- Дату получения дохода.

- Дату удержания и перечисления НДФЛ.

Несмотря на то что форма 1-НДФЛ с 2012 года не используется, на практике можно встретить немало случаев её заполнения: многие налоговые агенты предпочли не утруждать себя разработкой форм регистра и по-прежнему ведут карточки о доходах. Поэтому 1-НДФЛ и в 2019 году будет востребована.

Но следует помнить, что данная форма документа уже не действует и при проведении проверки фискальные органы могут сделать обоснованные замечания по этому поводу. Чтобы этого избежать, стоит перейти на использование налоговых регистров, тем более что практика их использования, как и варианты форм, уже наработана достаточная.

Налог на доходы физических лиц: Видео

Налоговая карточка по форме 1-НДФЛ и налоговый регистр по учету НДФЛ

Форма 1-НДФЛ – это налоговая карточка, в которой учитывается доход и налог на доход физического лица. Данный документ был утвержден приказом МНС РФ от 31.10.2003 N БГ-3-04/583 и являлся первичным документом налогового учета, который обязаны были вести налоговые агенты по каждому физическому лицу.

Но, с 1 января 2011 года карточка 1-НДФЛ была заменена регистром налогового учета по НДФЛ. Это значит что форма 1-НДФЛ ни в 2012, ни в 2013 году не используется.

Налоговый регистр по учету НДФЛ

Регистр по учету НДФЛ выполняет фактически ту же функцию, что и карточка 1-НДФЛ. Их сравнение мы наведем немного ниже, когда будем рассматривать порядок заполнения налогового регистра. Следует также заметить, что данный документ должен разрабатываться самостоятельно самими налоговыми агентами.

Кто обязан заполнять налоговый регистр по учету НДФЛ?

Регистр по учету подоходного налога обязаны составлять налоговые агенты, в число которых входят российские организации, индивидуальные предприниматели, частные нотариусы, представительства иностранных организаций, которые являются источником дохода налогоплательщиков.

Заполнение регистра по учету подоходного налога

Редакция НК РФ, которая действует с 1 января 2011 года, указывает, что разработкой и заполнением налогового регистра по учету НДФЛ должен заниматься непосредственно налоговый агент. При этом в документе должен вестись не только учет доходов налогоплательщиков, но и их налоговых вычетов. Также в обязательном порядке в налоговом регистре должна присутствовать такие сведения:

- информация, с помощью которой можно идентифицировать физическое лицо;

- статус налогоплательщика;

- суммы дохода;

- вид доходов с действующими кодами;

- виды налоговых вычетов с действующими кодами;

- даты их выплаты;

- даты вычета налога;

- даты перечисления денежных средств (имеется ввиду налог) в бюджет Российской Федерации;

- реквизиты платежного документа, который подтверждает эти выплаты.

Индивидуальные предприниматели, у которых небольшой штат сотрудников, часто ведут общий для всех налоговый регистр. Но мы бы не советовали делать этого. Учет лучше вести в разрезе каждого из работников. А помесячный общий регистр в большинстве случаев не предоставляет такой возможности.

В налоговый регистр по учету НДФЛ не включаются данные о физических лицах, которым выплачивается доход, но за которых налоговый агент не обязан удерживать налог. Сюда, например, можно отнести выплаты нотариусам или арендаторам.

Сравнение требований к регистру по учету НДФЛ с формой 1-НДФЛ

Ни для кого не секрет, что большинство налоговых агентов разрабатывали новый налоговый регистр на основе карточки 1-НДФЛ. Но мы бы хотели обратить Ваше внимание, что в бланке 1-НДФЛ отсутствуют некоторые поля для заполнения информации, которая является сейчас обязательной.

К таким сведениям относятся:

- дата перечисления НДФЛ и реквизиты платежного документа;

- социальные и имущественные вычеты, предоставляемые налоговым агентом;

- облагаемый нерезидентами РФ доход.

И напротив, некоторые сведения из карточки 1-НДФЛ для нового регистра по учету НДФЛ окажутся ненужными. Речь идет о доходах, которые были выплачены физическим лицам при покупке у них имущества, нотариусам или индивидуальным предпринимателям.

Как вести регистр налогового учета по НДФЛ

Обязанность формирования налогового регистра для налога на доходы физлиц предусмотрена в ст. 230 НК РФ. О том, зачем нужен такой регистр, каковы его форма и порядок заполнения, — в нашем материале.

Зачем нужен налоговый регистр для НДФЛ

НДФЛ — налог, начисляемый и удерживаемый налоговым агентом с регулярно выплачиваемых физлицу доходов помесячно. Однако в течение года его рассчитывают нарастающим итогом. При этом по нарастающей определяют как показатели, влияющие на налоговую базу (размер дохода применительно к каждой налоговой ставке и уменьшающие его вычеты/расходы), так и сам налог, из общего значения которого затем получают (с учетом уже уплаченных сумм) ту величину, которая подлежит перечислению в бюджет за последний месяц.

Налоговый регистр (ведут его по каждому физлицу персонально и ежегодно формируют заново) позволяет отразить:

- состав доходов (в т. ч. тех, которые попадают под налог по достижении ими определенного объема) и вычетов/расходов, уменьшающих облагаемую налогом базу;

- разбивку их по налоговым ставкам;

- помесячные и сформированные за период с начала года величины этих показателей и отвечающие им суммы налога;

- долги, являющиеся результатом удержания/неудержания налога (в т. ч. за предшествующие периоды).

По данным, попавшим в регистр, как исчисляющие НДФЛ налоговые агенты, так и контролирующие их органы проверяют правильность исчисления величины налога.

Кроме того, он служит источником сведений для справок о доходах, выдаваемых работнику (п. 3 ст. 230 НК РФ), и подаваемой в ИФНС отчетности — сводной ежеквартальной по объемам подлежащего уплате налога и персональной ежегодной, состоящей из справок формы 2-НДФЛ (п. 2 ст. 230 НК РФ).

Форма регистра по НДФЛ и порядок его ведения

Форма налогового регистра для НДФЛ и, соответственно, порядок его заполнения на сегодняшний день законодательно не установлены. Налоговому агенту следует разработать их самому, отразив полученный результат в учетной политике.

В числе обязательных для такой формы реквизитов присутствуют (п. 1 ст. 230 НК РФ):

- данные, характеризующие физлицо-плательщика налога и отражающие его статус (резидента или нерезидента);

- виды выплачиваемых доходов и уменьшающих их вычетов/расходов, показываемые с использованием единой системы установленных для них кодов (действующие значения таких кодов утверждены Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@);

- суммы доходов и даты их выплаты;

- даты удержания налога и его уплаты в бюджет;

- номер платежного документа.

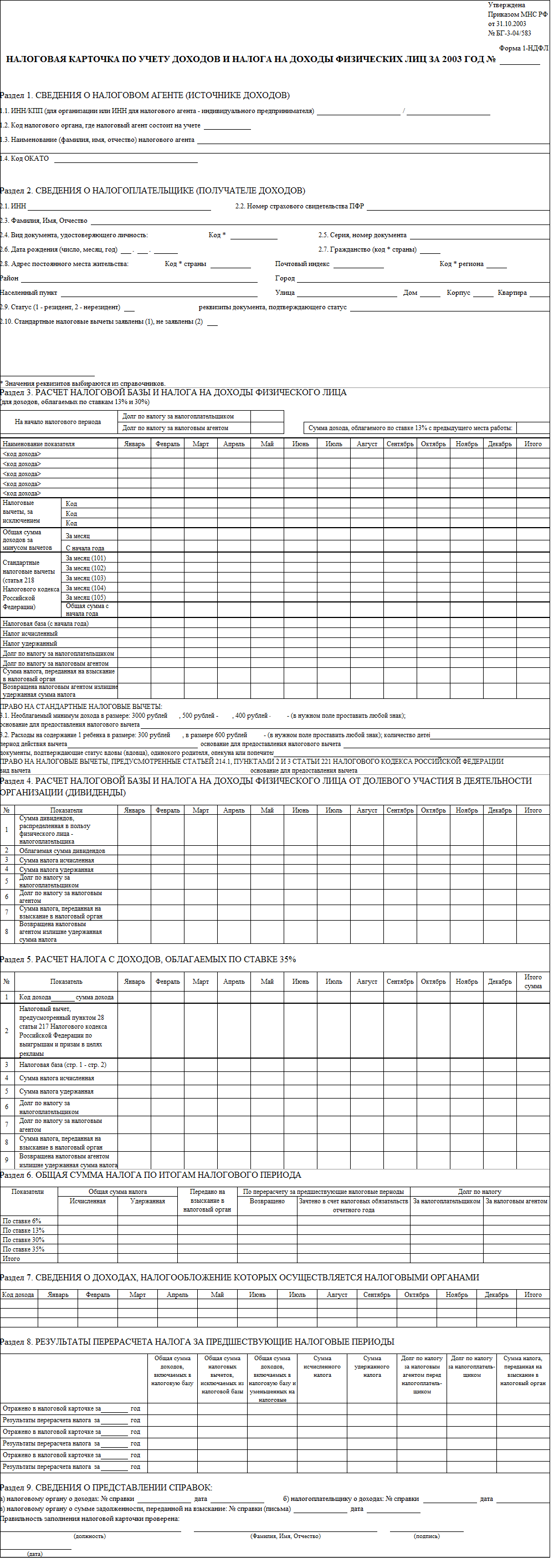

До 2011 года такой регистр имел утвержденную форму и назывался налоговой карточкой 1-НДФЛ. Бланк ее приводился в ныне утратившем силу Приказе МНС РФ от 31.10.2003 № БГ-3-04/583.

По своему содержанию и структуре эта форма во многом отвечает современным требованиям, предъявляемым к попадающим в налоговый регистр сведениям:

- в ней предусмотрено присутствие информации о налоговом агенте и о физлице-плательщике налога;

- необходимые для исчисления налога данные кодируются и отражаются помесячно с ежемесячным определением нарастающего итога;

- есть возможность разделения налоговых баз по различным ставкам и формирования итоговых цифр, отражающих результаты удержания/неудержания налога.

Поэтому форма 1-НДФЛ может быть взята за основу при создании современного налогового регистра по НДФЛ. Однако ее придется подкорректировать, исправив в ней устаревшие определения, и дополнить, т. к. она не предусматривает отражения в ней:

- дат выплаты доходов, удержания налога и уплаты его в бюджет;

- номеров платежных документов.

Бланк формы 1-НДФЛ выглядит так:

При разработке порядка заполнения налогового регистра возможно использование тех правил, которые применялись для формы 1-НДФЛ. Они тоже содержатся в Приказе МНС № БГ-3-04/583 и их тоже придется дополнить. Дополнения будут касаться правил отражения дат и реквизитов платежных документов.

Подводим итоги

- Ведение налогового регистра по НДФЛ является обязанностью налогового агента, т. к. попавшая в него информация позволяет осуществлять проверку правильности исчисления налога и служит источником данных для отчетности по нему.

- Форму регистра и правила его заполнения налоговому агенту нужно разработать самостоятельно, ориентируясь на установленные НК РФ требования, предъявляемые к обязательным реквизитам. За основу при этом может быть взят недействующий ныне бланк налоговой карточки 1-НДФЛ и правила внесения в нее данных. Бланк формы 1-НДФЛ потребует обновления присутствующих в нем определений и дополнения полями, отводимыми для показа в налоговом регистре дат выплаты дохода, удержания налога, уплаты его в бюджет и номеров платежных документов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.