Уставной капитал на каком счете отражается

Счет 80 «Уставный капитал»: быстрый справочник

80 счет бухгалтерского учета — это односторонний, пассивный счет, на котором обобщается информация о состоянии и движении уставного капитала предприятия. По данному счету отражаются ключевые сведения для составления бухгалтерской отчетности.

На каком счете учитывается уставный капитал — активном или пассивном?

Можно выделить четыре основных показателя по счету 80:

- величина начального сальдо (смотрится по кредитовой стороне, так как счет пассивный), которая образуется в момент регистрации компании;

- оборот по кредитовым проводкам (отражающим факт увеличения капитала);

- оборот по дебетовым проводкам (отражающим факт уменьшения капитала);

- величина конечного сальдо (ее также показывает кредит счета 80) по состоянию на конец года.

Уставный капитал может быть в установленном законом порядке:

- сформирован;

- увеличен;

- уменьшен.

Рассмотрим, какие для этого используются основные проводки в учете.

Проводки по счету 80: что показывают кредит и дебет?

1. Договоренность учредителей по формированию уставного капитала в определенном размере: Дт 75.1 Кт 80.

2. Фактическую оплату уставного капитала: Дт 51 (с использованием расчетного счета) Кт 75.1. Капитал может быть сформирован и за счет источников, не связанных с денежными средствами, например за счет оцененных в установленном порядке объектов основных средств (Дт 08 Кт 75.1), товаров (Дт 41 Кт 75.1), материалов (Дт 10 Кт 75.1).

3. Увеличение капитала:

- с применением добавочного капитала: Дт 83 Кт 80;

- с применением нераспределенной прибыли: Дт 84 Кт 80;

- за счет дивидендов: Дт 75.2 Кт 80;

- за счет резервного капитала: Дт 82 Кт 80;

- за счет дополнительного выпуска акций: Дт 75.1 Кт 80.

4. Уменьшение капитала:

- по причине выхода некоторых собственников из бизнеса: Дт 80 Кт 75.1;

- по причине вывода из оборота акций предприятия: Дт 80 Кт 81;

- по причине необходимости доведения величины капитала до стоимости чистых активов: Дт 80 Кт 84.

В ООО счет 80 бухгалтерского учета — это счет, который применяется без субсчетов. В акционерных обществах применение субсчетов оправдано разностью источников формирования уставного капитала. Они могут быть представлены:

- простыми акциями;

- привилегированными акциями.

Акционерный капитал может быть при этом:

- объявленным;

- подписным;

- оплаченным;

- изъятым (за счет выкупа собственных акций фирмой).

Для каждого типа ценных бумаг (и разновидности акционерного капитала) может использоваться отдельный субсчет.

То, на каком счете учитывается уставный капитал, имеет значение при составлении бухгалтерской отчетности.

Где отражается уставный капитал в отчетности?

- При заполнении бухгалтерского баланса. Строка 1310 баланса соответствует величине уставного капитала.

- Заполнении отчета о движении капитала.

В поле 3100 отражаются данные за год, предшествующий тому, что был до отчетного. Например, если отчет за 2017 год, то показывается кредитовое сальдо на 31.12.2015.

В следующих полях отражаются данные за год, предшествующий отчетному:

1. Кредитовый оборот:

3210-3213 — увеличение капитала (сейчас и далее — только по счету бухгалтерского учета уставного капитала);

3214 — кредитовый оборот в рамках корреспонденций со счетом 75.1 (дополнительный выпуск акций);

3215 — кредитовый оборот со счетами 83 или 84;

3216 — сальдо по кредиту при реорганизации предприятия.

2. Дебетовый оборот:

3220–3223 — уменьшение капитала;

3224 — дебетовый оборот со счетами 75 или 84;

3225 — дебетовый оборот со счетом 81;

3226 — сальдо по кредиту при реорганизации предприятия.

Показатель по строке 3200 — сумма строк 3100 и 3210 минус показатель по строке 3220.

В нижеуказанных полях отражены данные за отчетный год:

1. Кредитовый оборот:

3310–3313 — увеличение капитала;

3314 — кредитовый оборот по счету 75.1;

3315 — кредитовый оборот по счетам 83 или 84;

3316 — сальдо по кредиту на счете присоединенной фирмы.

2. Дебетовый оборот:

3320 — уменьшение капитала;

3324 — дебетовый оборот со счетами 75 или 84;

3325 — дебетовый оборот со счетом 81;

3326 — сальдо по кредиту на счете выделенной фирмы.

Показатель по строке 3300 — сумма строк 3200 и 3310, уменьшенная на величину показателя по строке 3320.

Уставный капитал формируется на счете 80. По кредиту показывается его увеличение, по дебету — уменьшение. Обороты и сальдо по счету учитываются при расчете показателей для бухгалтерской отчетности.

Уставной капитал в 1С 8.3

Первое и обязательное, что нужно сделать при регистрации фирмы это сформировать уставной капитал в 1С 8.3, то есть определить тот наименьший размер материальный ценностей, который будет находится в собственности у фирмы и обеспечит погашение долгов перед кредиторами при ее разорении.

Как сформировать уставный капитал в 1С 8.3

Денежные средства, различное имущество ( здания, оборудование и т. д.), все это может быть вкладом в уставной капитал. Сумма, определяющая величину уставного капитала, в обязательном порядке фиксируется в учредительных документах организации. Той же датой, когда произошла регистрация на сумму равную величине уставного капитала проводится проводка Дт75 – Кт80 в 1С. Сам же уставный капитал может быть сформирован позже, но не более 4 месяцев с момента регистрации. После того как капитал сформирован, используя программу 1С Бухгалтерия 8.3 нужно провести проводки по внесению средств учредителем в кассу или на расчетный счет фирмы.

Как отразить взнос в уставной капитал в программе 1С 8.3

Рассмотрим перечень возможностей для формирования капитала, который можно увидеть, перейдя из раздела «главное меню» в «Операции-Бухгалтерский учет».

Используя кнопку «Создать» заполняем новый открывшийся документ. В нем необходимо ввести дату, когда сформирован капитал (обычно она совпадает с датой регистрации фирмы) и название организации.

Далее приступаем к заполнению таблицы. Жмем кнопку «Добавить», программа в выпадающем списке предлагает нам выбрать в качестве учредителя фирмы, юридическое или физическое лицо.

Затем появляется список с названиями лиц, из которого выбираем нужное нам, а также вносим сумму взноса конкретного учредителя.

Потом жмем «Провести» и осуществляем контроль проводок при помощи кнопки ДтКт. Сформированная проводка, отражает задолженность учредителя перед организацией по уставному капиталу.

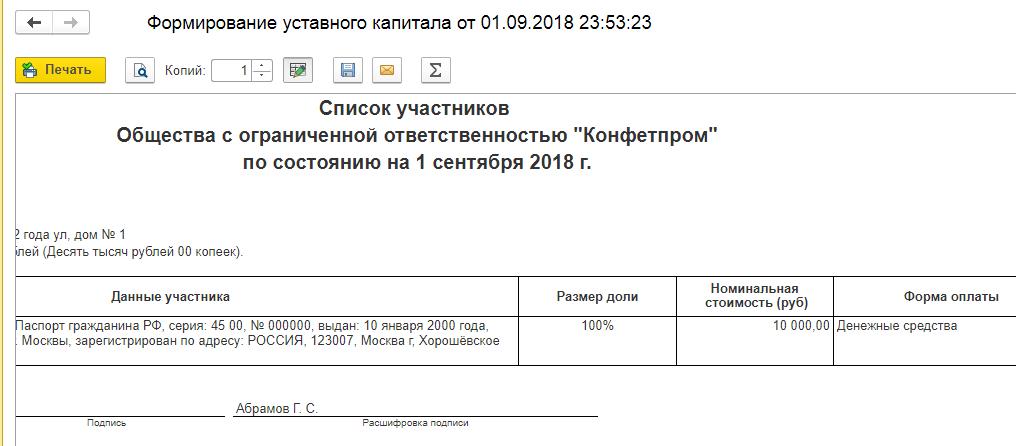

Стоит отметить, что вышеуказанный документ формирования дает возможность напечатать список учредителей, где будут отражены следующие данные:

- ФИО учредителя;

- Паспортные сведения;

- Место регистрации;

- Размер части в уставном капитале;

- Величину взноса, который внесен;

- Форма оплаты.

В качестве взноса в капитал могут выступать различные основные средства. Чтобы определить их первоначальную стоимость, нужно сделать их денежную оценку и согласовать у всех партнеров-учредителей компании. Чтобы оформить их как вклад в уставной фонд, программа 1С 8.3 предлагает использовать все тот же документ формирования, который был описан ранее.

Отразить поступление и приемку к учету полученного основного средства можно с помощью документа «Принятие к учету ОС». Этот документ находится в меню «Покупки-Поступление (акты, накладные)».

В появившемся списке с помощью кнопки «+Поступление» получаем новый документ поступления основных средств.

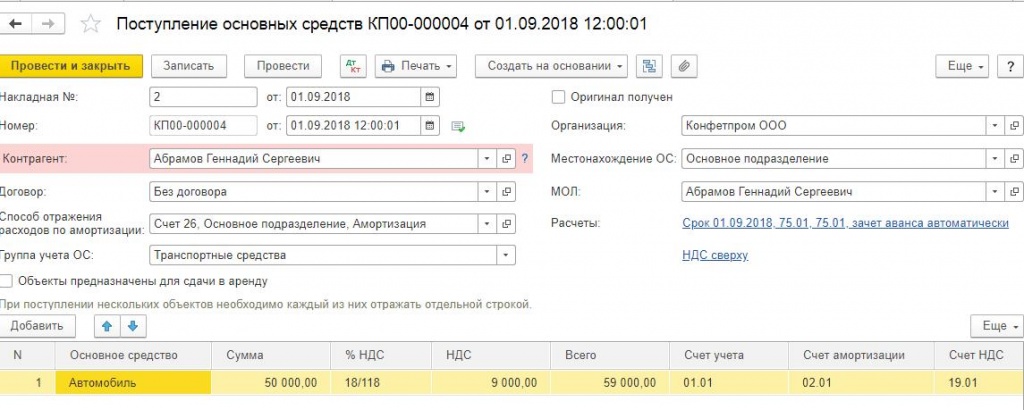

Заполняем созданный документ.

Жмем «Провести» и потом ДтКт, чтобы осуществить контроль проводок.

Основное средство, которое получили в качестве вклада, нужно принять к учету, ввести в эксплуатацию, и, в дальнейшем, начислять по нему амортизацию.

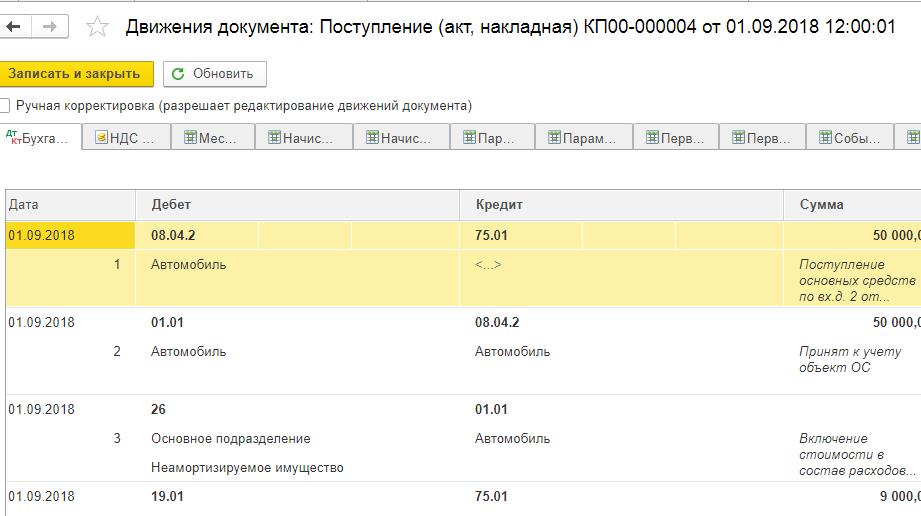

Это отражается следующими проводками:

- Дт 75 – Кт 80 сформирован уставной фонд;

- Дт 08.04 – Кт 75.01 отражена стоимость поступившего объекта ОС, которое учредитель внес в качестве вклада в капитал;

- Дт 01 – Кт 08.04 Объекта ОС введен в эксплуатацию.

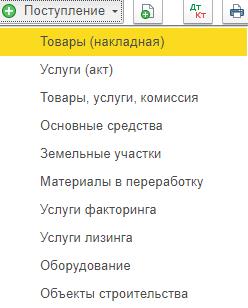

Точно также отражается вклад материалами. Сначала создаем и заполняем уже документ формирования. Затем оформляем «Поступление (акты, накладные)». Для этого входим в «Покупки-Поступление (акты, накладные)».

При помощи кнопки «+Поступление» создаем новый документ, в котором выбираем Товары (накладная).

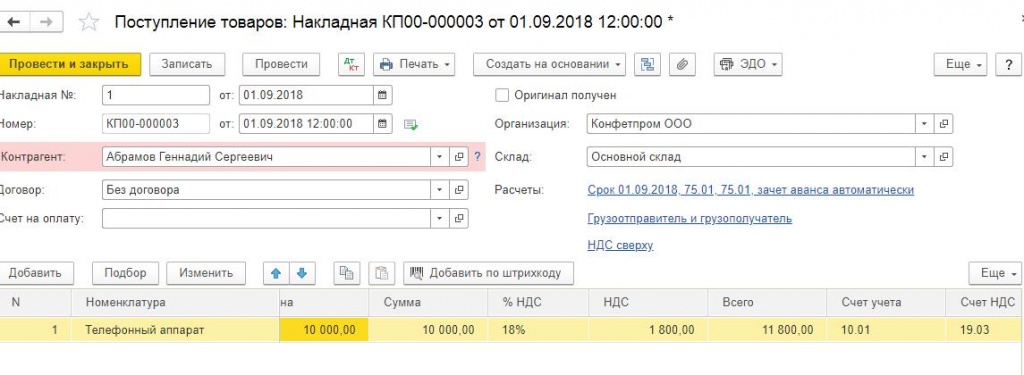

Оформляем документ, при этом в качестве счета учета, указываем 75.01 расчеты по вкладам в уставный капитал.

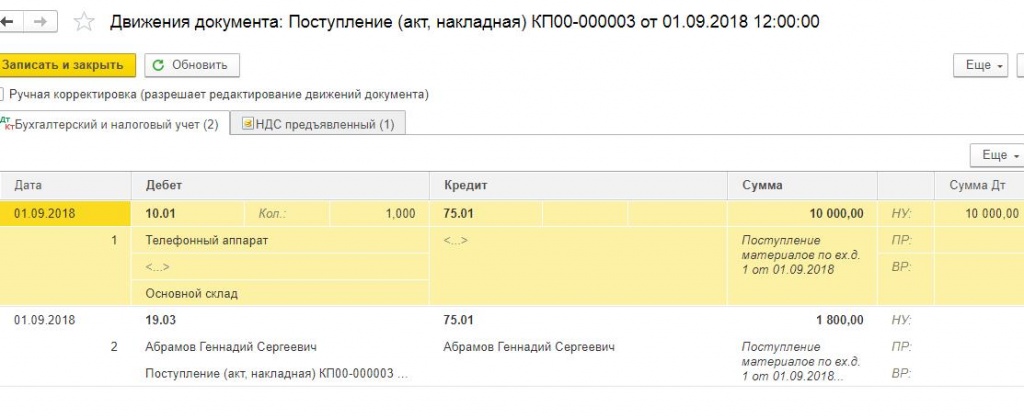

Затем жмем «Провести», и проверяем проводки с помощью кнопки ДтКт.

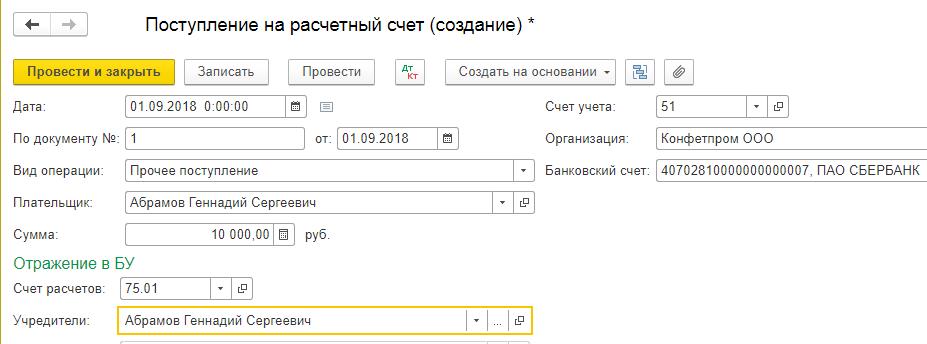

Взнос на расчетный счет и в кассу

Следующим этапом капитал необходимо внести. Самыми распространенными способами являются: на расчетный счет и в кассу.

При внесении капитала на расчетный счет входим через главное меню в «Банк и касса-Банк-Банковские выписки». Выбираем «+ Поступление» и заполняем данными новый документ:

- Дата – указываем дату, когда поступил платеж;

- По документу – вносим реквизиты из платежного поручения плательщика;

- Вид операции – указываем прочее поступление;

- Плательщик – учредитель;

- Сумма;

- Вводим счет расчетов – у нас это 75.01;

- Учредители;

- Счет учета – в нашем примере 51;

- Название нашей организации;

- Банковский счет.

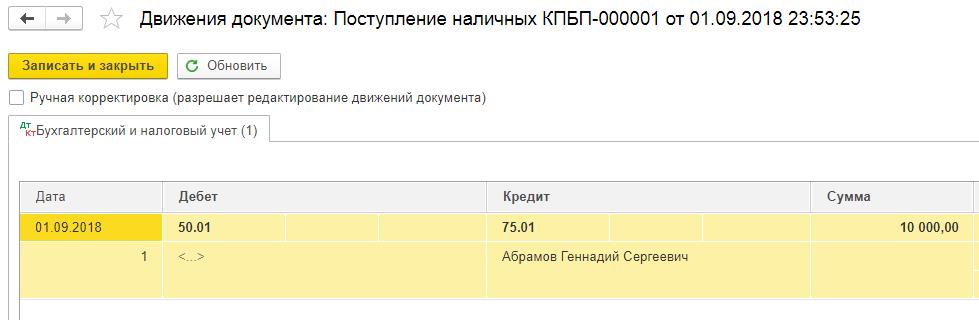

Далее выбираем «Провести», проверяя проводки при помощи ДтКт. Проводка сформирована, вклад внесен.

Понравилась статья? Поделитесь с друзьями!

Нет времени читать? Пришлем вам на почту!

Заказать бесплатную консультацию эксперта!

Авторизуйтесь, чтобы оставить комментарий

Используйте свой аккаунт в социальных сетях, чтобы оставить

комментарий или отзыв!

Характеристика счета 80 Уставный капитал – проводки, субсчета, назначение, бухгалтерский учет УК ООО

Каждая организация после прохождения процедуры регистрации в ИФНС формирует первоначальный капитал, называемый уставным. Его минимальный размер составляет 10000 руб.

Каждая организация после прохождения процедуры регистрации в ИФНС формирует первоначальный капитал, называемый уставным. Его минимальный размер составляет 10000 руб.

Учредители самостоятельно определяют сумму уставного фонда общества, закрепляют значение в уставных документах. Далее УК нужно отразить в бухгалтерском учете общества, для чего применяется счет 80, который так и называется «Уставный капитал».

На каком счете отражается УК ООО?

Величину уставного фонда, отраженную в уставе зарегистрированного общества с ограниченной ответственностью, обязательно нужно учесть в бухгалтерии предприятия.

В соответствии с Планом для учета складочного капитала ООО предусмотрен счет 80.

Проводка по формированию УК выполняется единожды на дату регистрации учредительных документов налоговым органом.

Изменения в сч.80 вносятся только в двух случаях:

Это актив или пассив предприятия?

Уставный или складочный капитал предприятия – это пассив, который отражает задолженность учредителей перед обществом.

Вклады и взносы, вносимые учредителями, будут являться активом, который организация сможет использоваться в интересах компании.

Характеристика — субсчета, что учитывается по дебету и кредиту?

В соответствии с Планом бухсчетов счет 80 предназначен для отражения информации о величине уставного капитала организации (складочного), его изменениях в процессе деятельности предприятия.

В соответствии с Планом бухсчетов счет 80 предназначен для отражения информации о величине уставного капитала организации (складочного), его изменениях в процессе деятельности предприятия.

Сальдо сч.80 всегда должно соответствовать сумме УК, отраженной в учредительных документах общества. Если размер капитала меняется, то сведения о новом размере должны быть отражены как в уставе ООО, так и на бухгалтерском счете 80.

То есть в любой момент времени, сумма, указанная на сч.80 должна быть равна УК из устава.

Для ООО минимальная величина уставного капитала 10000 руб., предприятие по своему желанию может сформировать больший УК.

Сч.80 является пассивным – предназначен для учета пассива — уставного капитала. Его сумма всегда отражается по кредиту, сальдо у сч.80 всегда кредитовое.

Общества с ограниченной ответственностью субсчета на сч.80 не открывают. Исключением являются производственные кооперативы, которые могут открыть такие субсчета:

- 80-1 – Паевый фонд;

- 80-2 – Коллективный фонд.

Также субсчета могут открыть акционерные общества:

- 80-1 – Простые акции;

- 80-1 – Привилегированные акции.

Аналитику по 80-счету можно организовать по учредителям.

Бухгалтерский учет

Так как уставный капитал является пассивом, то и учитываться он должен по кредиту пассивного счета 80.

Бухгалтерский учет уставного фонда включает отражение проводок по сч.80 в следующих случаях:

- формирование УК при регистрации фирмы;

- увеличение УК;

- уменьшение УК;

- закрытие фирмы (ликвидация).

Все проводки по сч.80 отражаются на даты государственной регистрации изменений налоговым органом.

Первая проводка отражается на дату гос.регистрации фирмы, при этом счет 80 корреспондирует со счетом 75 «Расчеты с учредителями».

Первая проводка отражается на дату гос.регистрации фирмы, при этом счет 80 корреспондирует со счетом 75 «Расчеты с учредителями».

Проводка имеет такой вид:

- Дт 75.1 Кт 80 – проводка по отражению задолженности учредителя по вкладу в УК ООО.

Далее в бухгалтерском учете отражаются проводки по внесению взносов по мере их поступления, в зависимости от способа оплаты доли сч.75 корреспондирует со счета учета активов (имущества, денег).

В процессе деятельности организации проводки по сч.80 могут отражаться только в случае изменения его величины.

Данная процедура также проходит гос. регистрацию изменений в налоговом органе. Проводка может быть отражена только на дату регистрации, не ранее.

Увеличение УК отражается следующими проводками:

- Дт 84 Кт 80 – уставный капитал увеличен за счет нераспределенной прибыли по итогам года;

- Дт 83 Кт 80 – УК увеличен за счет добавочного капитала;

- Дт 75.1 Кт 80 – УК увеличен за счет дополнительных взносов учредителей (действующих или новых).

Уменьшение УК отражается следующими проводками:

- Дт 80 Кт 75.1 – УК уменьшен за счет снижения доли участника ООО (или ее погашения при выходе);

- Дт 80 Кт 81 – УК уменьшен за счет погашения собственной доли общества;

- Дт 80 Кт 84 – УК уменьшен по требованию закона.

Если изменений уставного капитала не производится, то со счетом 80 придется столкнуться только при закрытии ООО. В этом случае следует закрыть сч.80, а учредителям вернуть стоимость их долей.

При ликвидации ООО в бухгалтерском учете отражается следующая проводка:

- Дт 80 Кт 75.1 – отражена сумма УК, подлежащая распределению между учредителями ООО, выполняется на всю сумму уставного капитала.

Проводки

Ниже представлена таблица, в которой указаны типовые бухгалтерские проводки по счету 80:

Учет уставного капитала и расчетов с учредителями

Открытие новой организации, вне зависимости от ее организационно-правовой формы, сопровождается необходимостью формирования уставного капитала — ресурса, необходимого для начала деятельности. Различают уставный капитал АО, ООО (вклады учредителей), складочный капитал хозтовариществ (доли, вклады участников), уставный фонд ГУПов и МУПов (безвозмездно выделенные организации средства), паевой фонд (паевые взносы кооперативов). Для учета уставного капитала и расчетов с учредителями (акционерами) применяют 75 и 80 счета бухучета, в разрезе субсчетов.

Характеристика 75 и 80 счетов бухучета

На счете по учету уставного капитала (УК) и его разновидностей учитывается источник формирования средств, активов, следовательно, сч. 80 – пассивный, у него постоянное кредитовое сальдо. Его изменение возможно, только если будет принято решение об увеличении величины капитала. Данные по счету 80 соответствуют фактической величине оплаченных денежных средств и вложений имуществом, отраженной в учредительных документах.

Счет корреспондирует со сч.75, который является активно-пассивным. На нем бухгалтер отражает все расчеты с участниками (учредителями) компании, в том числе и задолженность по доходам, дивидендам от ее деятельности. Исходя из сказанного, к счету могут открываться субсчета, конкретизирующие отражаемые суммы:

- 75/1 – расчеты по вкладам в УК (складочный капитал);

- 75/2 – расчеты по доходам (дивидендам) и др.

При создании организации по Кт80 и Дт75 отражается задолженность учредителей: по внесению средств, по оплате акций, если речь идет об АО.

Фактическое погашение задолженности отражается по кредиту счета 75. В зависимости от способа погашения, с ним может корреспондировать учет денежных средств, ТМЦ.

Государственные и муниципальные унитарные предприятия (ГУП, МУП) имеют особый характер экономических отношений с госорганами, органами местного самоуправления, под началом которых работают. Имущество может передаваться на баланс при создании предприятия на правах оперативного управления, хозяйственного ведения, может иметь место пополнение средств. Субсчет 1 счета 75 такие предприятия именуют «Расчеты по выделенному имуществу». Доходы учредителей (участников) учитываются с помощью субсчета 2 указанного счета. Доходы отражаются по Дт 84, по учету нераспределенной прибыли, и кредиту 75/2.

Важно! Доходы участников (учредителей), одновременно являющихся работниками фирмы, проходят по счету 70 «Расчеты по оплате труда» – начисление и выплата сумм.

Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции. Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя.

Проводки и примеры

Рассмотрим различные ситуации хозяйственной жизни с использованием счетов 75, 80 и корреспондирующих с ними на условных примерах.

Формирование уставного капитала

Пусть условно капитал величиной 80 тыс. руб. имеет разделение на 4 доли. Две из них у сторонней организации «А», две – у частных лиц Петрова и Иванова. Проводки:

- ДТ 75/1/«А» КТ 80 — 40000,00 руб. — задолженность организации «А» в УК.

- ДТ 75/1/«Петров» КТ 80 — 20000,00 руб. — задолженность Петрова в УК.

- ДТ 75/1 /«Иванов» КТ 80 — 20000,00 руб. — задолженность Иванова в УК.

- ДТ 08 КТ 75/1/«А» — 33333,33 руб. — организацией внесено в УК производственное оборудование.

- ДТ 19 КТ 75/1/«А» — 6666,67 руб. — восстановлен НДС по внесенному оборудованию.

- ДТ 51 КТ 75/1/«Иванов» — 20000,00 руб. — Иванов погасил задолженность по вкладу в УК перечислением на р/счет.

- ДТ 50 КТ 75/1/«Петров» — 20000,00 руб. — Петров погасил задолженность по вкладу в УК внесением наличных.

На заметку! Оценивать имущественные, неденежные вклады в УК участники хозяйственного общества самостоятельно не имеют права. Оценивает такие вклады независимый эксперт-оценщик. Выше определенной им суммы неденежный вклад отражать в учете нельзя (ГК РФ, ст. 66.2-2).

Доходы учредителей

Доходы учредителям ООО выплачивают не позднее 60 дней после принятия решения (ФЗ-14 ст. 28-3), акционерам – в течение 25 дней после даты определения лиц, имеющих право на получение дохода. Для номинальных держателей, доверительных управляющих срок установлен 10 дней (ФЗ-208 ст. 42-6).

При выплате доходов организация приобретает статус налогового агента по НДФЛ: 13% — при выплате резидентам, 15% — нерезидентам. Если выплата юридическому лицу, удерживается налог на прибыль по тем же ставкам в отношении резидентов и нерезидентов – 13 и 15%.

Нулевая ставка применяется, если одна российская фирма получает доход от другой и имеет от 50% в ее капитале. При этом на момент выплаты владение вкладом должно составлять по сроку не менее года (НК РФ, ст. 284-3). Востребовать дивиденды можно в течение 3-х лет, если иное не указано в уставе компании, но и в этом случае срок не может быть свыше 5-ти лет.

Пусть объем чистой прибыли по итогам периода 80 тыс. руб. Она будет распределена между владельцами долей, пропорционально им. Все владельцы – резиденты РФ. Иванов не работает в организации, Петров является сотрудником в ней.

- ДТ 84 КТ 75/2/ «А» — 40000,00 — начисление дохода организации «А».

- 40000*13% = 5200,00. ДТ 75/2/«А» КТ 68 — 5200,00 руб. — удержание налога на прибыль.

- ДТ 68 КТ 51 — 5200,00 руб. — перечисление в бюджет налога на прибыль.

- 40000,00 — 5200,00 = 34800,00. ДТ 75/2/«А» КТ 51 — 34800,00 руб. – перечислен доход организации «А».

- ДТ 84 КТ 75/2/«Иванов» — 20000,00 — начисление дохода Иванову.

- 20000*13% = 2600,00. ДТ 75/2/«Иванов» КТ 68 — 2600,00 руб. – удержание НДФЛ.

- ДТ 68 КТ 51 — 2600,00 руб. – перечисление в бюджет НДФЛ.

- 20000,00 — 2600,00 = 17400,00. ДТ 75/2/«Иванов» КТ — 51 17400,00 руб. — перечислен доход на счет Иванову.

- ДТ 84 КТ 70/«Петров» — 20000,00 руб. — начисление дохода Петрову (сотруднику).

- 20000*13% = 2600,00. ДТ 70/«Петров» КТ 68 — 2600,00 — удержание НДФЛ.

- ДТ 68 КТ 51 — 2600,00 руб. — перечисление в бюджет НДФЛ.

- 20000,00 — 2600,00 = 17400,00. ДТ 70/«Петров» КТ 50 — 17400,00 руб. — выдана сумма дохода Петрову через кассу.

Если Иванов и Петров не получат причитающийся им доход (дивиденды) в течение установленного срока, их возвращают в состав прибыли, соответственно, проводками: ДТ 75/2(70) КТ 84 — 20000,00 руб.