К прочим формам собственного капитала относятся

Собственный капитал предприятия

Собственный капитал представляет собой совокупность финансовых ресурсов компании, сформированных за счёт средств учредителей (участников) и финансовых результатов собственной деятельности. Следует различать термины «собственный капитал» и «чистые активы». Чистые активы равны совокупным активам (англ. assets) за вычетом совокупных обязательств (англ. liabilities). Представляет собой сумму превышения рыночной стоимости собственности над непогашенной задолженностью.

Как показатель балансового отчета представляет собой:

1. уставный капитал (оплаченный акционерный капитал);

2. нераспределенную прибыль, заработанную предприятием в результате эффективной деятельности и остающуюся в его распоряжении;

3. добавочный капитал (формируется по результатам переоценки активов, за счёт эмиссионного дохода; безвозмездно полученные предприятием ценности);

4. резервный капитал — резервный фонд (из чистой прибыли создаётся); фонд потребления (также из чистой прибыли) и т.п. см. форму № 1 Бухгалтерский баланс.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, невостребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени.

Собственный капитал предприятия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия. Особая роль принадлежит уставному капиталу.

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами. Уставный капитал является первоначальным, исходным капиталом для предприятия. Его величина определяется с учетом предполагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия. Определенные особенности имеет процесс формирования уставного капитал акционерных обществ (АО). Уставный капитал АО представляет, с одной стороны, собственные средства общества как юридического лица, а с другой – сумму вкладов акционеров.

Кроме того, в состав собственного капитала, которым может оперировать хозяйствующий субъект без оговорок при совершении сделок, входит нераспределенная прибыль; фонды специального назначения и прочие резервы. Также к собственным средствам относятся безвозмездные поступления и правительственные субсидии. Величина уставного капитала должна быть определена в уставе и других учредительных документах организации, зарегистрированных в органах исполнительной власти. Она может быть изменена только после внесения соответствующих изменений в учредительные документы.

Добавочный капитал включает стоимость имущества, внесенного учредителями (акционерами) сверх зарегистрированной величины уставного капитала; суммы, образующиеся в результате изменений стоимости имущества при его переоценке; другие поступления в собственный капитал предприятия.

Резервный капитал – это часть собственного капитала, выделяемого из прибыли организации для покрытия возможных убытков и потерь. Величина резервного капитала и порядок его образования определяются законодательством РФ и уставом организации.

Нераспределенная прибыль – основной источник накопления имущества предприятия или организации. Это часть валовой прибыли, оставшаяся после уплаты налога на прибыль в бюджет и отвлечения средств за счет прибыли на другие цели.

Фонды специального назначения характеризуют чистую прибыль, направленную на производственное развитие и расширение предприятия, а также на мероприятия социального характера.

К прочим резервам относятся резервы, которые создаются на предприятии в связи с предстоящими крупными расходами, включаемыми в себестоимость и издержки обращения. Субсидии и поступления образуются в результате специальных ассигнований из бюджета, внебюджетных фондов, других организаций и физических лиц.

Все собственные средства в той или иной степени служат источниками формирования средств, используемых организацией для достижения поставленных целей.

В составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, т.е. капитал, вложенный собственниками в предприятие; и накопленный капитал, т.е. капитал, созданный на предприятии сверх того, что первоначально авансировано собственниками.

2.1. Формы собственного капитала предприятия и источники его формирования

Финансовую основу предприятия представляет его собственный капитал, состоящий из: уставного капитала; резервного капитала; специальных финансовых фондов; нераспределенной прибыли; прочих форм собственного капитала.

1. Уставный капитал — характеризует первоначальную сумму собственного капитала предприятия, инвестированную в формирование его активов для начала хозяйственной деятельности. Его размер установлен уставом предприятия. Для предприятий отдельных сфер деятельности и организационно-правовых форм минимальный размер уставного капитала регулируется законодательством.

2. Резервный капитал — это часть собственного капитала предприятия, предназначенная для внутреннего страхования его хозяйственной деятельности. Размер резервной части собственного капитала определяется учредительными документами для акционерного общества (не менее 5% от его уставного капитала). Резервный капитал формируется за счет прибыли предприятия.

3. Специальные финансовые фонды — фонды собственных финансовых ресурсов, сформированные для их целевого расходования. В составе этих фондов выделяют обычно амортизационный фонд, ремонтный фонд, фонд охраны труда, фонд специальных программ, фонд развития производства и др. Порядок формирования и использования средств этих фондов регулируется уставом и другими внутренними документами предприятия.

4. Нераспределенная прибыль НП — часть прибыли предприятия, полученной в предшествующем периоде и не использованной на потребление собственниками и персоналом. Эта прибыль предназначена для капитализации (т.е. для реинвестирования на развитие производства). По экономическому содержанию она является одной из форм резерва собственных финансовых ресурсов предприятия, обеспечивающих его предстоящее производственное развитие.

5.Прочие формы собственного капитала — включают: расчеты за имущество (при сдаче его в аренду), расчеты с акционерами <по выплате им доходов в форме дивидендов) и некоторые другие.

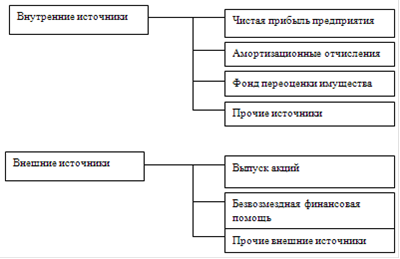

Управление собственным капиталом направлено не только на эффективное использование его уже накопленной части, но и на формирование собственных финансовых ресурсов, обеспечивающих развитие предприятия. Источники формирования собственных финансовых ресурсов делятся на внутренние и внешние.

• прибыль, остающаяся в распоряжении предприятия;

• амортизационные отчисления от используемых основных средств и нематериальных активов;

• прочие внутренние источники.

• дополнительный акционерный капитал или паевой капитал;

• безвозмездная финансовая помощь;

• прочие внешние источники.

Основным среди внутренних источников собственных финансовых ресурсов является прибыль. Она формирует преимущественную часть собственных финансовых ресурсов, обеспечивая прирост собственного капитала, а следовательно, рост рыночной стоимости предприятия. Важную роль особенно на предприятиях с высокой стоимостью собственных основных средств и нематериальных активов играют также амортизационные отчисления. Однако собственного капитала они не увеличивают, а являются лишь средством его реинвестирования. Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов.

Основным среди внешних источников собственных финансовых ресурсов является дополнительный акционерный капитал (дополнительная эмиссия и реализация акций) предприятия. Безвозмездная финансовая помощь, как правило, оказывается лишь государственным предприятиям. В число прочих внешних источников входят бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса.

1.1 Понятие собственного капитала, его роль и структура

Источниками формирования имущества являются собственные средства (собственный капитал) и заемные средства (заемный капитал).

Основным источником финансирования является собственный капитал (рис. 1.1). Собственный капитал состоит из уставного капитала, добавочного капитала, резервного капитала, нераспределенной прибыли, целевого финансирования.

Рисунок 1.1 — Состав собственного капитала предприятия

В настоящее время для характеристики той части собственного капитала, размер которой указывается в учредительных документах, используют понятия «уставный капитал», «складочный капитал», «уставный фонд», «паевой фонд», «капитализированная прибыль».

Уставный капитал — совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Минимальный размер уставного капитала открытого акционерного общества составляет 100 тыс. руб., а закрытого — 10 тыс. руб. В обществах с ограниченной ответственностью уставный капитал не может быть меньше 10 тыс. руб.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть внесены в виде денежных средств, нематериальных активов, в имущественной форме. Величина уставного капитала объявляется при регистрации предприятия, и при корректировке его величины требуется перерегистрация учредительных документов.

Складочный капитал — совокупность вкладов участников полного товарищества или товарищества на вере, внесенных в товарищество для осуществления его хозяйственной деятельности.

Государственные и муниципальные унитарные организации вместо уставного или складочного капитала формируют в установленном порядке уставный фонд, под которым понимают совокупность выделенных организации государством или муниципальными органами основных и оборотных средств.

Паевой фонд — совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности, а также стоимость приобретенного и созданного в процессе деятельности имущества.

Резервный капитал — включает остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательством или в соответствии с учредительными документами.

Добавочный капитал — как источник средств предприятия образуется в результате переоценки имущества или продажи акции выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения.

Капитализированная прибыль — это часть чистой прибыли, которая направляется на финансирование прироста активов. Отражается в балансе накопительным итогом с начала функционирования предприятия. Показывает, насколько увеличилась величина собственного капитала предприятия за счет результатов его деятельности.

Основным источником пополнения собственного капитала (рис. 1.2) является чистая прибыль предприятия, которая остается в обороте предприятия в качестве внутреннего источника самофинансирования долгосрочного характера. Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков.

Рисунок 1.2 — Источники формирования собственного капитала предприятия

Значительный удельный вес в составе внутренних источников составляет амортизация основных средств и нематериальных активов. Она не увеличивает сумму собственного капитала, а является средством его реинвестирования.

К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия.

Основную долю в составе внешних источников формирования собственного капитала составляет дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная финансовая помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности.

При формировании структуры капитала необходимо учитывать особенности каждой его составляющей.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков и риска потери капитала.

Однако собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке. А в другие периоды их будет недоставать. Следует иметь также в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может усилить свои рыночные позиции и повысить рентабельность собственного (акционерного) капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа: контроль за своевременным их возвратом и привлечение в оборот на непродолжительное время других капиталов.

1.2 Анализ источников формирования капитала

Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия.

Поэтому анализ источников формирования и размещения капитала имеет исключительно большое значение.

* изучение состава, структуры и динамики источников формирования капитала предприятия;

* выявление факторов изменения их величины;

* определение стоимости отдельных источников привлечения капитала и его средневзвешенной цены, а также факторов изменения последней;

* оценка уровня финансового риска (соотношение заемного и собственного капитала);

* оценка произошедших изменений в структуре пассива баланса с точки зрения повышения уровня финансовой устойчивости предприятия;

* обоснование оптимального варианта соотношения собственного и заемного капитала.

Анализ динамики, состава и структуры источников формирования капитала предприятия

Основным источником пополнения собственного капитала (рис. 2) является чистая (нераспределенная) прибыль предприятия, которая остается у предприятия в качестве внутреннего источника самофинансирования долгосрочного характера. Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков.

Рис. 2. Источники формирования собственного капитала предприятия

Значительный удельный вес в составе внутренних источников имеет амортизация основных средств и нематериальных активов. Она не увеличивает сумму собственного капитала, а является средством его реинвестирования.

К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия.

Уменьшается собственный капитал на стоимость акций, выкупленных у акционеров, и на сумму задолженности учредителей по взносам в уставный капитал.

Основную долю в составе внешних источников формирования собственного капитала составляет дополнительная эмиссия акций, а также увеличение или уменьшение курсовой стоимости акций. Государственным предприятиям может быть оказана безвозмездная финансовая помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности.

Заемный капитал (рис. 3.) — это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

По целям привлечения заемные средства разделяются на следующие виды:

• средства, привлекаемые для воспроизводства основных средств и нематериальных активов;

средства, привлекаемые для пополнения оборотных активов;

• средства, привлекаемые для удовлетворения социальных нужд.

По форме привлечения заемные средства могут быть в денежной, товарной форме, в форме оборудования (лизинг) и др.; по источникам привлечения они делятся на внешние и внутренние; по форме обеспечения — на обеспеченные залогом или закладом, поручительством или гарантией и необеспеченные.

При формировании структуры капитала необходимо учитывать особенности каждой его составляющей.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков и риска потери капитала.

Однако собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Следует также иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может усилить свои рыночные позиции и повысить рентабельность собственного (акционерного) капитала.