Собственный капитал страховой компании

Собственный капитал страховой организации

Состав собственного капитала

К собственному капиталу или собственным средствам страховщика относятся:

- уставный и добавочный капитал;

- капитал резервов;

- нераспределенная прибыль,

- сформированный за счет чистой прибыли страховщика фонд накопления,

- фонд потребления.

Формирование капитала

Собственные средства складываются из двух источников:

- взносы учредителей;

- прибыль, получаемая по результату осуществления деятельности страховщика.

С целью обеспечения платежной способности размер свободных резервов должен быть тем больше, чем больше объем операций страховой организации. При этом зависимо от динамики и характера операций в качестве их объема принимается или объем поступающих взносов по страхованию, или усредненная за несколько лет сумма выплат по страхованию, или размер технических резервов.

Для того, чтобы обеспечивалась платежная способность страховщики должны соблюдать нормативные соотношения между принимаемыми ими обязательствами по страхованию и активами: величина свободных активов страховщика, исчисленный в форме разности меж совокупной суммой активов и суммой по его обязательствам, должен отражать соответствие нормативной величине, то есть должно быть соблюдено равенство:

Попробуй обратиться за помощью к преподавателям

А – О = Н

- А — является фактическим размером активов страховщика;

- О – является фактическим объемом обязательств страховщика;

- Н – является нормативным (то есть минимально допустимым) размером превышения активов страховщика сверх его обязательств.

Под активами должно пониматься имущество страховщика в форме основных средств, денежных средств, материалов, а также финансовых вложений.

Обязательства, которые характеризуют задолженность страховщика перед юридическими и физическими лицами:

- резервы страхования; кредиты и займы банков; другие привлеченные и заемные средства;

- резервы предстоящих платежей и расходов;

- расчетные обязательства на перестраховочные операции; и т. п.

Исходя из известного равенства балансов:

Активы = Обязательства + Собственный капитал, находим, что:

Активы – Обязательства = Собственный капитал.

Законодательно также определена максимальная степень ответственности страховщика по отдельным рискам в величине десяти процентов собственных средств страховщика.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Достаточный объем собственных средств, либо свободных резервов страховщика может гарантировать его платежную способность при следующих обстоятельствах:

- существовании обоснованных резервов по страхованию;

- правильной инвестиционной политики.

При этом важно, чтобы портфель страховщика включал очень большую численность приблизительно одинаковых по величине рисков либо из небольшой численности мелких рисков, которые соизмеримы с величинами собственных средств страховщика, что может достигаться посредством системы перестрахования.

Во множестве случаев к собственным средствам можно относить образованные за счет чистой прибыли страховщика фонд накопления и фонд потребления. Одинаковой для них является свобода от каких-то внешних обязательств, в связи с этим в иностранной практике они получили наименование «свободных резервов» или «резервов платежной способности».

Собственные средства образуются из следующих источников: учредительные взносы и прибыль, которая приобретается в ходе деятельности страховщика.

Особенности собственного капитала

В настоящий момент еще иногда приходится слышать, что собственные средства в совокупности, и уставный капитал в частности, для страховой организации не обладают особенным значением, так как для исполнения обязательств перед страхователями складываются целевые резервы страхования. Это является неверным. С целью обеспечения финансовой устойчивости страховщика как в РФ, так и за границей законом устанавливается минимальная величина уставного капитала, который необходим для начала деятельности. Это связано, с одной стороны, с тем, что на начальной ступени деятельности у страховой организации не существует иных средств для исполнения обязательств по страховым договорам, помимо уставного капитала, так как поступление взносов по страхованию в первоначальный период крайне незначительно. С иной стороны, большая величина стартового капитала дает возможность предприятию с большей уверенность планировать поведение на рынке, реализовывать довольно-таки крупные операции и тем самым существует возможность выстоять при конкуренции.

Помимо этого, оплачиваемые страхователями взносы по страхованию, которые являются главным источником образования резервов по страхованию, вносятся за ограниченный период, в тот момент как страховая организация образуется на неопределенный, сколь угодно продолжительный срок. В связи с этим при формировании страховой организации главное место должно быть уделено величине и структуре уставного капитала. Другими словами, базис финансовой устойчивости страховщика складывается еще при его учреждении.

Но вразрез с распространенным мнением значимость уставного капитала в совокупности свободных резервов не уменьшится и тогда, когда страховщик осуществляет деятельность на рынке длительный промежуток времени. Их роль по обеспечению финансовой устойчивости текущей деятельности страховщика при этом не менее важна, чем роль резервов по страхованию. Это связано с тем, что даже точнейший расчет резервов по страхованию может являться лишь предположением. В связи с этим даже при очень стабильном портфеле, надежнейших статистических обоснованиях, использовании математических методик, существует опасность отклонения убыточности в неблагоприятный диапазон для страховщика. Это может быть результатом неудачной политики страховщика в области тарификации или нежелательных изменений в структурах договоров, обесцениванием активов (ценных бумаг, недвижимости и т.д.) по причине неблагоприятных изменений совокупной экономической ситуации, предъявление страхователями дополняющих претензий по выплатам страхования, которые страховщик уже считал отрегулированными, и т.п. Помимо этого, ситуация может складываться таким образом, что для поддержки собственных позиций на рынке страховщику необходимо будет расширять спектр реализуемых операций. А это в первое время потребует принятия рисков, которые не обеспечены уже существующими резервами по страхованию, предназначенными для того, чтобы покрывать обязательства исключительно по действующему портфелю страховых договоров.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

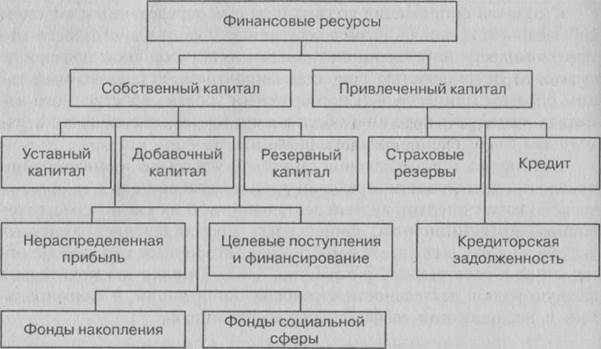

Состав и структура финансовых ресурсов страховой организации

Мощность финансового потенциала страховой организации является предпосылкой ее успешной деятельности на рынке. Размеры финансового потенциала страховщика определяются объемом и качеством финансовых ресурсов, находящихся в его распоряжении.

Финансовые ресурсы представляют собой денежные доходы и поступления, используемые страховой организацией для осуществления операций страхования и перестрахования от момента заключения договоров страхования до выполнения обязательств по ним в виде страховых выплат, а также для осуществления инвестиций и прочих затрат, обеспечивающих ведение договоров страхования, экономическое стимулирование сотрудников, совершенствование и повышение качества страховых продуктов.

Лежащий в основе страховых операций риск объективно обусловливает требования к объемам и качеству финансовых ресурсов страховой организации, которые должны соответствовать величине и структуре принятых на страхование рисков.

Состав финансовых ресурсов страховой организации представлен на схеме 2.

Схема 2. Структура финансовых ресурсов

Финансовый потенциал страховой организации складывается из двух частей — собственного и привлеченного капитала, причем привлеченная часть капитала в значительной степени преобладает над собственной. Это обусловлено спецификой страховой деятельности. Страхование основано на создании денежных фондов, источником которых являются средства страхователей, поступившие в форме страховых премий. Эти средства не принадлежат страховщику, они лишь временно, на период действия договоров страхования, находятся в распоряжении страховой компании и предназначены для осуществления страховых выплат. При условии безубыточного прохождения договора они либо переходят в доходную базу, либо возвращаются страхователям в части, предусмотренной условиями договора. Эту часть капитала неправомерно считать заемным капиталом, так как заемный капитал предоставляется под процент и должен быть возвращен кредитору в полном объеме. Возможность преобразования этих средств через некоторое время в доход страховщика обосновывает корректность определения «привлеченные средства» или «привлеченный капитал». Они временно могут быть использованы страховщиком и только в качестве инвестиционного источника.

В составе привлеченного капитала страховщика есть элементы, которые с полной уверенностью можно назвать заемным капиталом. Это кредиторская задолженность, например задолженность по оплате труда, и собственно заемный капитал — банковский кредит. Этот элемент в схеме занимает чисто условное место. Страховые организации иногда прибегают к услугам банка в случае необходимости получения кредита для выплаты заработной платы и т. п. Однако такое происходит крайне редко, поэтому кредит — не столь значимый элемент привлеченного капитала.

Главная и определяющая особенность организации страхового бизнеса — наличие специфических финансовых резервов, имеющих строго целевое назначение. Образование подобных фондов отражает сугубо отраслевую специфику страхования. Страховая организация может использовать на расходы по ведению дела только ту часть собираемой по договорам страхования премии, которая образовалась за счет нагрузки. Основная часть премии, а именно рисковая премия (нетто), предназначается строго на выплату страхового возмещения. Она обеспечивает исполнение договорных обязательств страховщика и используется только в случае необходимости при наступлении страхового события. До тех пор нетто-премия собирается и резервируется, образуя страховой фонд компании. По своему содержанию этот фонд представляет собой отложенные выплаты страховщика. Сформированный за счет привлеченных средств, фонд противостоит обязательствам по возмещению ущерба. Его величина и структура зависят от того, какими видами страховой деятельности занимается страховая компания.

Величина собственного капитала имеет существенное значение на начальном этапе функционирования страховой компании при получении лицензии на право заниматься страховой деятельностью, а также в последующем при проведении страховых операций, поскольку у начинающей страховой организации, как правило, еще не сформирован значительный страховой фонд, способный противостоять крупным ущербам. В этом случае страховщик может исполнить свои обязательства за счет собственного капитала, выполняющего функцию самострахования. Возможность утраты части собственного капитала для страховой организации означает предпринимательский риск, присущий данной отрасли.

Собственный капитал складывается из:

—уставного капитала;

— добавочного капитала;

— резервного капитала;

— нераспределенной прибыли;

—фонд социальной сферы;

— фонд накопления.

Формирование собственного капитала осуществляется путем внесения взносов учредителями и последующего пополнения из прибыли от страховой деятельности, доходов от инвестирования средств, а также путем дополнительной эмиссии акций.

Уставный капитал страховой организации формируется из вкладов в денежной форме его участников-учредителей.

Источниками образования добавочного капитала являются:

— средства, полученные в результате переоценки объектов основных активов;

— эмиссионный доход от размещения акций;

— средства, безвозмездно переданные другими организациями.

Резервный (запасный) капитал страховой организации не имеет отраслевой специфики и формируется за счет чистой прибыли в соответствии с законодательными и учредительными документами. Резервный капитал не противостоит никаким финансовым обязательствам и служит дополнением к уставному капиталу. В акционерных обществах величина резервного капитала должна составлять не менее 15% уставного капитала. Резервный капитал при определенных обстоятельствах может быть использован на покрытие непроизводственных потерь, убытков, а также для погашения облигаций общества и выкупа акций в случае отсутствия иных средств.

ВОПРОС 3. Собственные средства страховщика;

Собственные средства страховщиков (за исключением обществ взаимного страхования, осуществляющих страхование исключительно своих членов) включают в себя уставный капитал, резервный капитал, добавочный капитал, нераспределенную прибыль (п. 2 ст. 25 Закона).

Под уставным капиталом понимается минимальный размер имущества общества, гарантирующего интересы его кредиторов, который формируется учредителями (участниками) общества при его создании. В настоящее время страховые компании подтверждают размер оплаченного уставного капитала путем предъявления платежных документов о внесении денежных средств или соответствующей банковской выписки о наличии сформированного уставного капитала.

Остальным категориям ни Закон об организации страхового дела ни подзаконные акты, действующие в сфере страхования не уделяют должного внимания и содержание указанных категорий не раскрывают. Они регламентируются нормативными правовыми актами, действующими в области бухгалтерского учета, в частности Приказом Министерства финансов РФ от 29 июля 1998 г. № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»[5].

Резервным капиталом в соответствии с указанным Приказом Минфина РФ является резервный фонд, созданный для покрытия убытков организации.

Добавочный капитал организации состоит из суммы дооценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 месяцев, а также сумм, полученных сверх номинальной стоимости размещенных акций акционерного общества, и других аналогичных сумм.

На сегодняшний день условия формирования уставного капитала страховщика и страховых резервов регулируются законодательством очень подробно, в то время как к резервному и добавочному капиталам дополнительные требования не установлены.

Нераспределенная прибыль представляет собой финансовый результат отчетного периода, включающий в себя конечный финансовый результат деятельности предприятия за минусом налоговых и иных аналогичных обязательных платежей.

Учет сумм уставного, резервного, добавочного капитала и нераспределенной прибыли производится на основании Приказа Минфина России от 31 октября 2000 г. № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»[6].

Страховщики обязаны соблюдать требования финансовой устойчивости в части формирования страховых резервов, состава и структуры активов, принимаемых для покрытия страховых резервов, квот на перестрахование, нормативного соотношения собственных средств страховщика и принятых обязательств, состава и структуры активов, принимаемых для покрытия собственных средств страховщика, а также выдачи банковских гарантий.

В конце занятия преподаватель отвечает на вопросы по материалу лекции и объявляет задание

Вопросы на самоподготовку:

1.Платёжеспособность страховой организации.

2.Формирование и размещение страховых резервов страховщиков.