Спортсервис в уставный капитал

Зачем нужен уставный капитал в ООО

Уставный капитал ООО — это условная сумма, выраженная в рублях, которую установили участники при учреждении или позже изменили. Если упростить, то уставный капитал показывает, сколько чистых активов должно быть у общества, и служит для распределения размера долей участников: сколько участник вложил в уставный капитал, такого размера и будет его доля.

Значение и функции уставного капитала организации

Распределительная. Уставный капитал показывает, кто и в каком размере владеет обществом. Например, учреждено ООО «Консалт», где уставный капитал 10 000 рублей. В ООО «Консалт» два участника: одному принадлежит доля номинальной стоимостью 7000 рублей, а другому — доля стоимостью 3000 рублей. Функция распределения заключается в том, что первому участнику будет принадлежать 70% голосов в компании, а второму — 30%. Нужно учитывать, что не всегда владение долей определяет объем прав. Иногда этот объем может быть изменен уставом или корпоративным договором.

Гарантийная. Много споров о том, выполняется ли эта функция на самом деле, но закон об ООО определяет уставный капитал общества как минимальный размер его имущества — чтобы в случае банкротства общества кредиторы могли получить свою часть. Смысл в том, что общество должно поддерживать чистые активы выше уставного капитала.

Размер чистых активов — разница между балансовой стоимостью всех активов и суммой долгов общества. Если стоимость чистых активов несколько лет меньше уставного капитала, то общество обязано либо уменьшить уставный капитал, либо ликвидироваться.

Репутационная. Вам предлагают услуги два контрагента: у одного уставный капитал 10 000 рублей, у другого — 500 000 рублей. Заключить договор со вторым кажется привлекательнее, но даже большой уставный капитал не гарантирует добросовестность контрагента.

Структура УК

Уставный капитал ООО состоит из долей участников. У каждой доли есть номинальная стоимость. Сумма номинальных стоимостей всех долей составляет уставный капитал.

Минимальный размер уставного капитала ООО

Уставный капитал общества должен быть не менее 10 000 рублей.

Виды уставного капитала

Уставный капитал можно оплатить деньгами, вещами, долями и акциями других хозяйственных товариществ и обществ, государственными и муниципальными облигациями, а также подлежащими денежной оценке исключительными, иными интеллектуальными правами и правами по лицензионным договорам.

Но минимальный размер уставного капитала должен быть оплачен деньгами. То есть если уставный капитал учреждаемого общества составляет 20 000 рублей, то 10 000 из них должны быть оплачены деньгами.

Срок оплаты уставного капитала при создании ООО

Уставный капитал должен быть оплачен в течение 4 месяцев с момента регистрации общества. До оплаты доли участник не может голосовать, если иное не предусмотрено уставом общества, но уже несет субсидиарную ответственность по обязательствам общества. Еще одно последствие несвоевременной оплаты — переход неоплаченной доли к обществу.

Внесение уставного капитала

Внесение уставного капитала на расчетный счет. Деньги можно внести на расчетный счет общества. Для этого в платежном поручении в назначении платежа нужно указать, что производится оплата доли в уставном капитале на основании решения об учреждении таким-то участником в таком-то размере.

Внесение уставного капитала через кассу. В этом случае генеральный директор общества выдает приходно-кассовый ордер. В назначении платежа указывается, какой учредитель и в какой сумме оплатил долю в уставном капитале.

Как оплатить уставный капитал имуществом. Учредители в протоколе и договоре об учреждении могут предусмотреть условие о внесении и размерах вкладов в уставный капитал неденежными средствами. Если такие условия есть, учредители единогласно утверждают денежную оценку имущества, вносимого в качестве вклада в уставный капитал. Такая оценка производится независимым оценщиком, а оценивать нужно любое имущество. После этого учредители должны передать обществу имущество по акту приема-передачи.

Уведомлять о внесении уставного капитала налоговую инспекцию или другие госорганы не нужно. Но хранить документы об оплате необходимо. Они могут понадобиться, например, при продаже доли

Доли участников в уставном капитале ООО

Номинальная и действительная стоимость долей в уставном капитале. Номинальная стоимость доли всегда рассчитывается на основе уставного капитала. Например, уставный капитал ООО — 10 000 рублей. Единственный учредитель решил продать 30% бизнеса за 500 000 рублей. Несмотря на то что фактические расходы нового учредителя составили 500 тысяч, юридически он получит номинальную долю, которая составит 30% от 10 000 рублей уставного капитала.

Есть еще одно понятие — действительная стоимость доли участника общества. Она соответствует части стоимости чистых активов общества, пропорциональной размеру доли.

Отчуждение доли в уставном капитале. Отчуждение доли — это переход доли или части доли в уставном капитале к одному или нескольким участникам общества либо к третьим лицам. Такой переход может осуществляться на основании сделки или в порядке правопреемства.

Продажа доли в уставном капитале. Порядок продажи во многом зависит от того, кому продается доля. Если другому участнику, то сделка проходит в общем режиме: заключается договор купли-продажи, затем регистрируются изменения в ЕГРЮЛ. Если доля продается третьему лицу, то нужно соблюдать преимущественное право покупки другими участниками или обществом, если это предусмотрено уставом. Иногда в уставе общества предусматривают и получение согласия других участников на продажу. Каждое изменение в составе участников или изменение размера долей нужно регистрировать в ЕГРЮЛ.

Дарение доли уставного капитала ООО. Дарение доли осуществляется на основании договора дарения. В таком случае не применяется правило о преимущественном праве. Этот вывод сделан в том числе Верховным судом РФ.

Иногда под видом дарения долю продают третьему лицу, чтобы не соблюдать преимущественное право. Такие сделки суды признают недействительными, о чем Верховный суд указал в п. 88 Постановления Пленума Верховного суда РФ от 23 июня 2015 г. № 25.

Изменения уставного капитала ООО

Увеличение уставного капитала. Есть два способа увеличения уставного капитала в ООО: за счет имущества общества и за счет дополнительных вкладов. В любом случае уставный капитал может быть увеличен только после его полной оплаты.

При увеличении уставного капитала за счет имущества общества участники и третьи лица не вкладывают дополнительные средства, но номинальная стоимость долей растет. При этом сумма, на которую увеличивается уставный капитал, не может превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества (если он создан).

Например: в ООО два участника с равными долями. Номинальная стоимость каждой доли 5000 рублей, то есть уставный капитал составляет 10 000 рублей. Чистые активы ООО — 100 000 рублей, резервный фонд не создан. Уставный капитал можно увеличить на 90 000 рублей. При увеличении уставного капитала таким способом номинальная стоимость долей увеличивается пропорционально.

Увеличение уставного капитала за счет дополнительных вкладов подразумевает вложение имущества или денег участников или третьих лиц. В этом случае увеличение доли участника может быть пропорциональным или непропорциональным. Непропорциональное увеличение доли может быть, например, если участники установили соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Кто-то внесет больше, кто-то меньше.

Уменьшение уставного капитала. Уменьшение возможно двумя способами: путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале и (или) погашения долей, принадлежащих обществу. Уменьшение уставного капитала общества путем уменьшения номинальной стоимости долей всех участников должно осуществляться с сохранением размеров долей всех участников общества. Выглядит это так: уставный капитал — 20 000 рублей, у двух участников доли по 10 000 рублей. Участники решили уменьшить уставный капитал на 10 000 рублей — теперь каждому будет принадлежать доля номинальной стоимостью 5000 рублей.

Где хранится уставный капитал

Уставный капитал — условная величина. Это не сумма на счете в банке и не конкретное имущество. Если количество денег на расчетном счете или в кассе меняется, меняется цена имущества, но на размер уставного капитала это никак не влияет.

Можно ли тратить уставный капитал ООО

Уставный капитал — это не заначка, которая лежит в стороне и которую нельзя использовать. Например, можно оплатить долю в уставном капитале деньгами на расчетный счет, а общество на эти деньги что-то купит. Главное, чтобы стоимость чистых активов общества не становилась меньше уставного капитала по окончании финансового года.

Уставный капитал при ликвидации компании

При ликвидации уставный капитал распределяется между участниками общества после выплат кредиторам. Если после расчетов с кредиторами остается имущество, то оно распределяется между участниками пропорционально их долям в уставном капитале.

Как учесть вклад в уставный капитал в виде оргтехники

Рассмотрим бухгалтерский и налоговый учет оргтехники, внесенной учредителями (участниками) в качестве вклада в уставный капитал предприятия, на примере персонального компьютера (ПК).

Как правило, ПК обладают четырьмя признаками основных средств, указанными в п. 4 ПБУ 6/01 «Учет основных средств». Вследствие этого они принимаются к бухгалтерскому учету в качестве основных средств.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал, признается их денежная оценка, согласованная учредителями (участниками) организации. В первоначальную стоимость вышеуказанных основных средств включаются также фактические затраты организации на доставку этих объектов и приведение их в состояние, пригодное для использования (п. 9 и п. 12 ПБУ 6/01).

Пример

Иванов, являясь одним из учредителей ООО «Сирена», в качестве вклада в уставный капитал вносит ПК, который всеми учредителями был оценен в 12 000 руб. За доставку ПК в офис ООО «Сирена» было уплачено из кассы 500 руб.

В бухгалтерском учете организации будут сделаны следующие проводки:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 75 субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал» — 12 000 руб.; Дебет 08 «Вложения во внеоборотные активы»

Кредит 50 «Касса» — 500 руб.; Дебет 01 «Основные средства»

Кредит 08 «Вложения во внеоборотные активы» — 12 500 руб.

По объектам оприходованных основных средств, внесенных в качестве вклада в уставный (складочный) капитал, начисляется амортизация. Норма амортизации рассчитывается, исходя из срока полезного использования с учетом классификации основных средств, утвержденной постановлением Правительства РФ от 01.01.2002 № 1.

По этой классификации ПК входит в третью амортизационную группу со сроком полезного использования свыше 3 лет до 5 лет включительно. Конкретный срок полезного использования (38, 50, 55 и т.д. месяцев) организация устанавливает самостоятельно.

В целях бухгалтерского учета амортизация может рассчитываться одним из четырех способов, перечисленных в пункте 18 ПБУ 6/01. А в целях налогового учета предусмотрено только два метода начисления амортизации: линейный и нелинейный (п. 2 статьи 259 НК РФ). Для совмещения бухгалтерского и налогового учета целесообразно в том и в другом случае применять один способ начисления амортизации — линейный.

При начислении амортизации ПК дебетуются счета по учету затрат (20, 25, 26, 44 и др.) и кредитуется счет 02 «Амортизация основных средств». Суммы начисленной амортизации относятся к расходам, связанным с производством и реализацией, и принимаются в целях налогообложения.

В целях бухгалтерского учета объекты основных средств не более 10 000 руб. за единицу или иного лимита, установленного в учетной политике, разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию (п. 18 ПБУ 6/01).

В целях налогового учета основные средства первоначальной стоимостью не более 10 000 руб. не относятся к амортизируемому имуществу (п. 1 статьи 256 НК РФ). Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (п. 1 статьи 254 НК РФ).

Таким образом, и для бухгалтерского, и для налогового учета ПК стоимостью не более 10 000 руб. при вводе его в эксплуатацию сразу списываются на расходы, уменьшая налогооблагаемую прибыль:

Дебет счетов по учету затрат (20, 25, 26, 44 и др.)

Кредит 01 «Основные средства»

Стоит отметить, что в целях бухгалтерского учета можно сразу списывать на затраты объекты основных средств, имеющих лимит не только 10 000 руб., но и любой другой, устанавливаемый самой организацией. Однако для совмещения бухучета с налоговым учетом мы рекомендуем установить одинаковый лимит — 10 000 руб.

Передача имущества, если таковая носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ), в соответствии с п. 3 статьи 39 НК РФ, не признается реализацией товаров, работ, услуг. Такие операции не признаются и объектом налогообложения по НДС (п. 2 статьи 146 НК РФ). Кроме того, при определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества, которое получено в виде взносов (вкладов) в уставный (складочный) капитал (п. 1 статьи 251 НК РФ).

Таким образом, компьютер, переданный учредителем (участником) в качестве вклада в уставный капитал, приходуется в качестве основного средства (или списывается на затраты) без выделения суммы НДС. Стоимость такого ПК не увеличивает налоговую базу по налогу на прибыль.

Уставной капитал в 1С 8.3

Первое и обязательное, что нужно сделать при регистрации фирмы это сформировать уставной капитал в 1С 8.3, то есть определить тот наименьший размер материальный ценностей, который будет находится в собственности у фирмы и обеспечит погашение долгов перед кредиторами при ее разорении.

Как сформировать уставный капитал в 1С 8.3

Денежные средства, различное имущество ( здания, оборудование и т. д.), все это может быть вкладом в уставной капитал. Сумма, определяющая величину уставного капитала, в обязательном порядке фиксируется в учредительных документах организации. Той же датой, когда произошла регистрация на сумму равную величине уставного капитала проводится проводка Дт75 – Кт80 в 1С. Сам же уставный капитал может быть сформирован позже, но не более 4 месяцев с момента регистрации. После того как капитал сформирован, используя программу 1С Бухгалтерия 8.3 нужно провести проводки по внесению средств учредителем в кассу или на расчетный счет фирмы.

Как отразить взнос в уставной капитал в программе 1С 8.3

Рассмотрим перечень возможностей для формирования капитала, который можно увидеть, перейдя из раздела «главное меню» в «Операции-Бухгалтерский учет».

Используя кнопку «Создать» заполняем новый открывшийся документ. В нем необходимо ввести дату, когда сформирован капитал (обычно она совпадает с датой регистрации фирмы) и название организации.

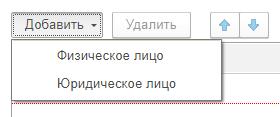

Далее приступаем к заполнению таблицы. Жмем кнопку «Добавить», программа в выпадающем списке предлагает нам выбрать в качестве учредителя фирмы, юридическое или физическое лицо.

Затем появляется список с названиями лиц, из которого выбираем нужное нам, а также вносим сумму взноса конкретного учредителя.

Потом жмем «Провести» и осуществляем контроль проводок при помощи кнопки ДтКт. Сформированная проводка, отражает задолженность учредителя перед организацией по уставному капиталу.

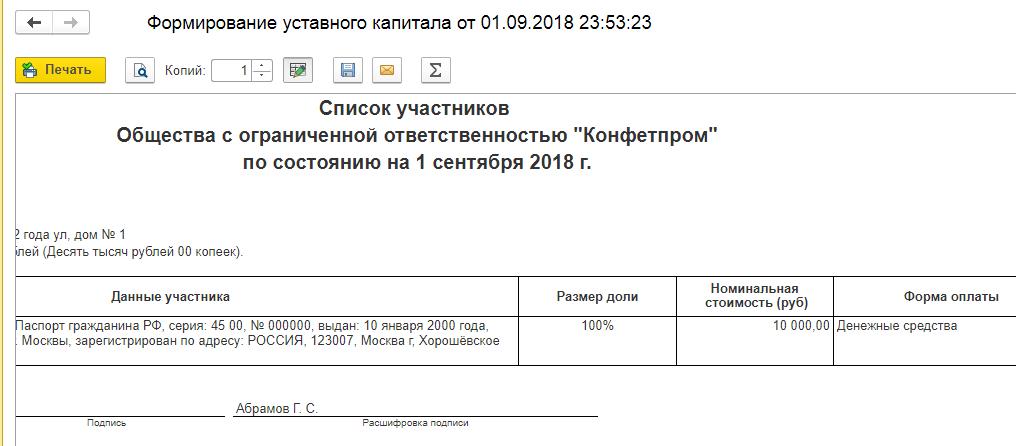

Стоит отметить, что вышеуказанный документ формирования дает возможность напечатать список учредителей, где будут отражены следующие данные:

- ФИО учредителя;

- Паспортные сведения;

- Место регистрации;

- Размер части в уставном капитале;

- Величину взноса, который внесен;

- Форма оплаты.

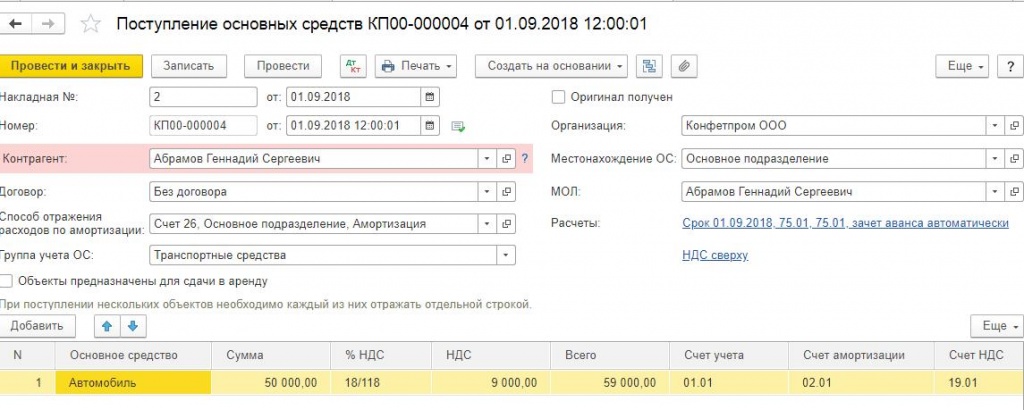

В качестве взноса в капитал могут выступать различные основные средства. Чтобы определить их первоначальную стоимость, нужно сделать их денежную оценку и согласовать у всех партнеров-учредителей компании. Чтобы оформить их как вклад в уставной фонд, программа 1С 8.3 предлагает использовать все тот же документ формирования, который был описан ранее.

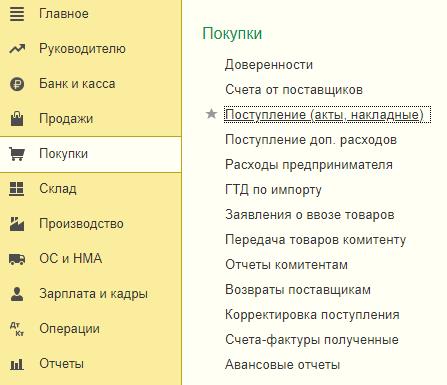

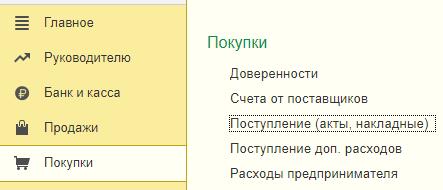

Отразить поступление и приемку к учету полученного основного средства можно с помощью документа «Принятие к учету ОС». Этот документ находится в меню «Покупки-Поступление (акты, накладные)».

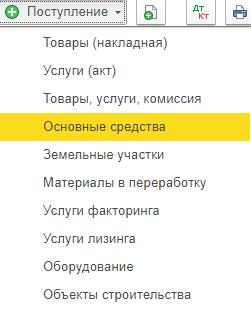

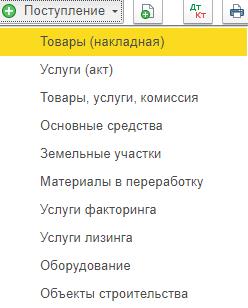

В появившемся списке с помощью кнопки «+Поступление» получаем новый документ поступления основных средств.

Заполняем созданный документ.

Жмем «Провести» и потом ДтКт, чтобы осуществить контроль проводок.

Основное средство, которое получили в качестве вклада, нужно принять к учету, ввести в эксплуатацию, и, в дальнейшем, начислять по нему амортизацию.

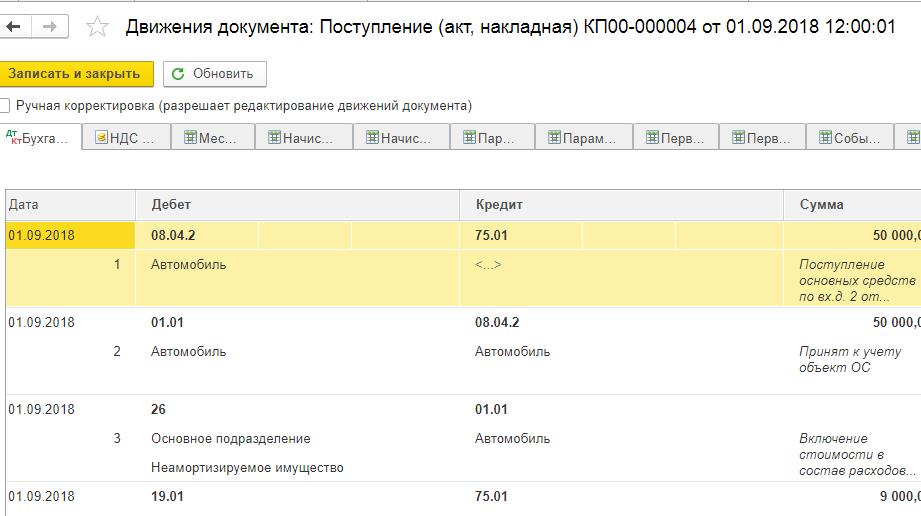

Это отражается следующими проводками:

- Дт 75 – Кт 80 сформирован уставной фонд;

- Дт 08.04 – Кт 75.01 отражена стоимость поступившего объекта ОС, которое учредитель внес в качестве вклада в капитал;

- Дт 01 – Кт 08.04 Объекта ОС введен в эксплуатацию.

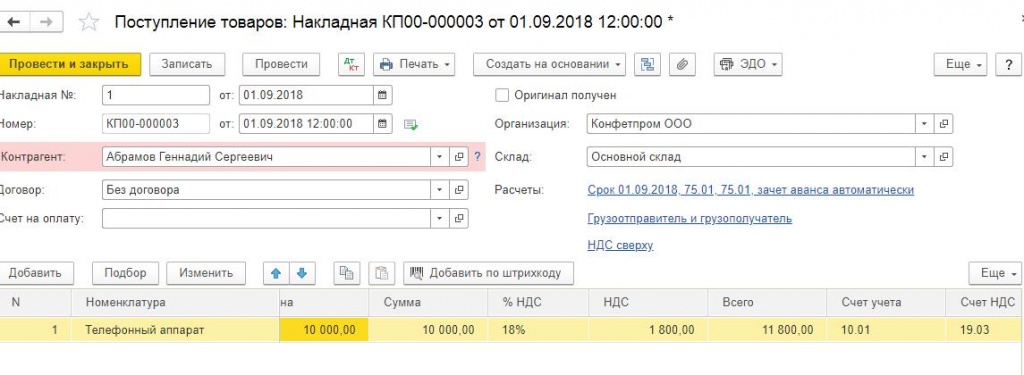

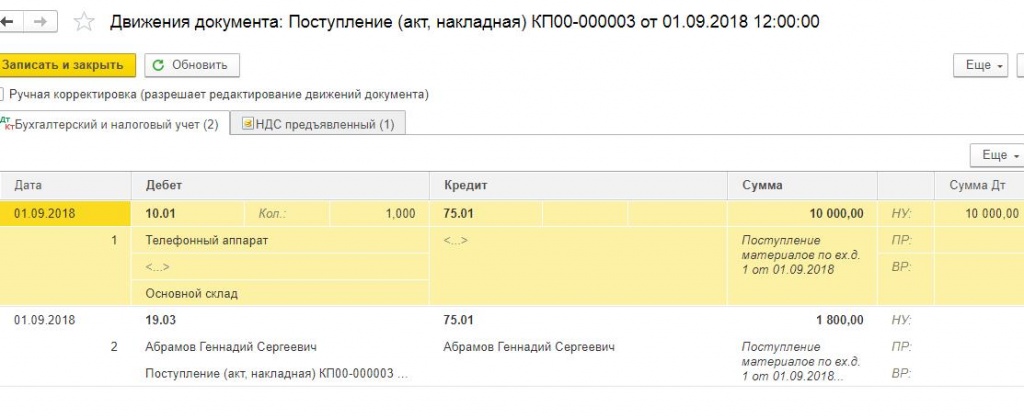

Точно также отражается вклад материалами. Сначала создаем и заполняем уже документ формирования. Затем оформляем «Поступление (акты, накладные)». Для этого входим в «Покупки-Поступление (акты, накладные)».

При помощи кнопки «+Поступление» создаем новый документ, в котором выбираем Товары (накладная).

Оформляем документ, при этом в качестве счета учета, указываем 75.01 расчеты по вкладам в уставный капитал.

Затем жмем «Провести», и проверяем проводки с помощью кнопки ДтКт.

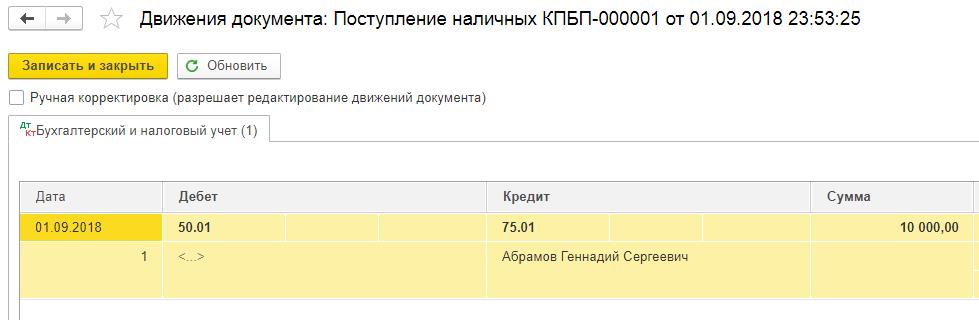

Взнос на расчетный счет и в кассу

Следующим этапом капитал необходимо внести. Самыми распространенными способами являются: на расчетный счет и в кассу.

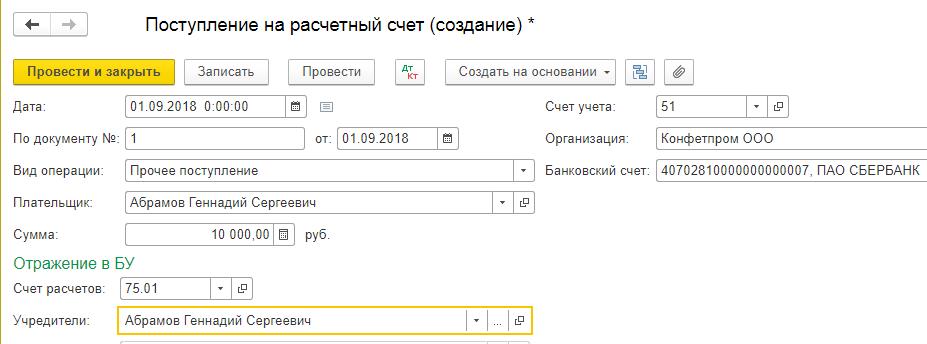

При внесении капитала на расчетный счет входим через главное меню в «Банк и касса-Банк-Банковские выписки». Выбираем «+ Поступление» и заполняем данными новый документ:

- Дата – указываем дату, когда поступил платеж;

- По документу – вносим реквизиты из платежного поручения плательщика;

- Вид операции – указываем прочее поступление;

- Плательщик – учредитель;

- Сумма;

- Вводим счет расчетов – у нас это 75.01;

- Учредители;

- Счет учета – в нашем примере 51;

- Название нашей организации;

- Банковский счет.

Далее выбираем «Провести», проверяя проводки при помощи ДтКт. Проводка сформирована, вклад внесен.

Понравилась статья? Поделитесь с друзьями!

Нет времени читать? Пришлем вам на почту!

Заказать бесплатную консультацию эксперта!

Авторизуйтесь, чтобы оставить комментарий

Используйте свой аккаунт в социальных сетях, чтобы оставить

комментарий или отзыв!

Уставной капитал предприятия – определение, размер, формирование, виды

Начало деятельности предприятия таких форм собственности, как ОАО, ЗАО, ООО, предусматривает создание уставного капитала. Это все материальные и нематериальные активы, обеспечивающие гарантии безопасности долей соучредителей. Если стартовый капитал можно тратить полностью с целью реализации бизнес-проекта, то уставной капитал остается неизменным в течение двух лет. Подробности разберем в статье.

Что такое уставной капитал

Уставной капитал – это все ресурсы организации, необходимые для ее успешного запуска. Сюда включаются денежные средства, ценные бумаги, имущество. УК формируется из собственных и инвестиционных средств. Вовлеченные со стороны ресурсы обеспечиваются гарантией возврата за счет уставного капитала. Иными словами, УК показывает первоначальную стоимость активов предприятия.

В учреждении уставного капитала ООО принимают участие один или несколько человек. Соучредители вносят посильный вклад материальными и нематериальными ценностями. Интерес участников ООО состоит в получение дивидендов на протяжении всей деятельности предприятия в процентном отношении, согласно стоимости долей.

Уставной капитал ООО – это минимальная имущественная оценка организации, эквивалентная номинальной стоимости долей соучредителей. Руководство предприятия подписывает договор с каждым вкладчиком. По условиям соглашения УК выступает как гарант, покрывающий всевозможные убытки в будущем.

Значение и функции

Уставной капитал является исходной финансовой составляющей предприятия. Суммарный объем ресурсов зависит от функционала организации. При регистрации юридического лица стартовая сумма фиксируется.

Уставной капитал в современном понимании подразделяется на две категории:

- Собственный капитал, выступающий гарантом перед учредителями бизнеса. Включает в себя все ресурсы предприятия.

- Капитал, как учетно-правовая единица – это денежные средства и доходы, полученные в процессе развития организации. Движение финансовых средств отражается в бухгалтерских проводках.

Значение уставного капитала заложено в его функциях:

- Формирующая функция. На основании Российского законодательства определяется минимальный размер УК и его материальная основа. Оговариваются условия увеличения или уменьшения капитала. Стартовая функция дает первоначальный толчок к началу деятельности организации и закладывает материальную базу на будущее.

- Гарантирующая функция. Если деятельность организации окажется убыточной, УК послужит гарантом, обеспечивающим погашение долга перед кредиторами и инвесторами.

Уставной капитал считается активом предприятия. В случае непредвиденного прекращения деятельности или банкротства организации, все имущество выставляется на продажу с целью возврата стоимости долей соучредителям.

Минимальный размер уставного капитала

Федеральный закон о минимальном размере УК №14 ФЗ от 08.02.1998 года, с изменениями и дополнениями для ООО, вступил в силу с 01.01.2017 года.

Согласно ФЗ №14, наименьшая стартовая сумма составляет 10 000 рублей. Причем вносить ее нужно только в денежном выражении. Остальная сумма, превышающая минимальный размер, формируется за счет любых ресурсов.

Предприятиям, прогнозируемая прибыль которых достаточно высокая, установлен повышенный размер УК:

- 100 млн. рублей внесут организации, деятельность которых связана с азартными играми: казино, игровые автоматы, букмекерские конторы;

- 300 млн. рублей – стартовая сумма для банков;

- 90–180 млн. рублей – лицензированные организации, представляющие займы населению;

- 60–120 млн. рублей внесут страховые компании медицинского направления;

- 80 млн. рублей заплатят производители алкогольной продукции.

На размер УК в первую очередь влияет род деятельности. В учредительных документах ООО оговаривается минимальная стартовая сумма и условия, по которым ее размер уменьшается или увеличивается.

На размер УК может повлиять законодательство на региональном уровне. Местные органы власти имеют право устанавливать ограничения по УК на отдельные категории производимой продукции и услуг.

На что влияет размер уставного капитала

В процессе деятельности предприятия средства уставного капитала разрешается тратить на свои нужды: закупку оборудования, сырья, выплату заработной платы, оплату аренды помещения. По окончании второго отчетного года, размер УК не должен быть ниже заложенной первоначальной стоимости.

Размер стартовой суммы и ее изменение существенно влияет на изменение стоимости долей вкладчиков.

В процессе работы предприятия возможно добровольное уменьшение первоначального капитала. Если совет директоров считает целесообразным снижение размера стартовой суммы, то в Устав общества вносятся соответствующие коррективы. Например, внесенное производственное здание не используется по назначению. Его возвращают соучредителю в собственность.

Процентное соотношение долей вкладчиков останется неизменным, а денежный показатель снизится в соответствии с понижением размера УК.

Учрежден первоначальный капитал в сумме 2 000 000 рублей. В ООО три учредителя.

Доля Сергеева И. В. – 60% = 1 200 000 рублей.

Доля Яковлева С. К. – 25% = 500 000 рублей.

Доля Черновой Е. С. – 15% = 300 000 рублей.

По соглашению сторон, размер УК уменьшен до 1 200 000 рублей. Таким образом, долевое участие соучредителей изменится только в денежном выражении:

Сергеев И. В. – 60% = 720 000 рублей.

Яковлев С. К. – 25% = 300 000 рублей.

Чернова Е. С. – 15% = 180 000 рублей.

На собрании соучредителей может приниматься решение о повышении размера УК, оформленное дополнительным документом к Уставу организации. Процентное соотношение долей инвесторов не изменится, но повысится сумма дивидендов.

Увеличение стоимости долей рассчитывается по аналогии с рассмотренным выше примером.

Как формируется уставной капитал ООО

На стадии формирования ООО оформляется Устав, в котором оговаривается размер УК. В создании общества принимает участие как один, так и несколько соучредителей. Понятно, что с 10 000 рублей начинать деятельность не имеет смысла. На практике первоначальная стартовая сумма значительно выше. Дополнительно читайте, что выгоднее открыть ИП или ООО.

Регистрация ООО предусматривает подачу учредительных документов, где прописана оценочная стоимость предприятия. Открывается расчетный счет. В течение четырех месяцев после официального оформления общества, уставная сумма полностью вносится соучредителями.

- денежная сумма в российских рублях отправляется на расчетный счет ООО;

- деньги в виде ценных бумаг: акции, финансовые сертификаты, векселя, чеки и прочее предоставляются с выпиской из реестра ООО;

- недвижимость, оборудование, транспорт, техническое оснащение, эквивалентно денежной единице;

- права собственности, товарные знаки и другое.

Внесение нематериальных активов предусматривает предварительную оценку стоимости, если номинальная сумма имущества выше 20 000 рублей. Назначается независимый оценщик. При регистрации ООО, в налоговую службу предоставляется документ о праве собственности на объект, выступающий в качестве доли УК, акт передачи имущества в ООО и отчет о его оценке.

Структура

Финансовая составляющая стартовой суммы ООО подразделяется на пять элементов:

- Уставной капитал, выраженный в первоначальной стоимости долей организации. Показатель характеризует основу и имущественную базу, определяющую дальнейшую деятельность ООО.

- Добавочный капитал. Формируется из-за изменения стоимости предприятия на основании переоценки, дооценки, безвозмездной передачи третьим лицам, прибыли от реализации ценных бумаг. Учитывается разница первоначальной стоимости активов и выручка от их реализации.

- Резервный капитал – неприкосновенный запас предприятия, сформированный из средств прибыли. Используется на погашение убытков и устранение форс-мажорных ситуаций. Размер РК составляет не менее 15% от УК ООО.

- Нераспределенная прибыль – это получение сверхприбыли. Показатель характеризует финансовую устойчивость предприятия. НП является ключевым источником финансирования ООО. Она может направляться в уставной капитал, оборотные операции организации, увеличение ликвидных активов.

- Целевые фонды, привлекающие денежные средства из нераспределенной или чистой прибыли ООО. Средства направляются на техническое оснащение, модернизацию оборудования, социальное развитие предприятия, проведение исследований, закупку сырья на увеличение производства продукции. Социальное развитие предполагает поддержание благоприятной атмосферы в коллективе.

В зависимости от организационно-правовой формы, УК подразделяется на четыре вида:

- Складочный капитал, предусмотренный в организациях, не имеющих Устава. Сюда относятся полные товарищества и товарищества на вере. Финансовая составляющая складочного капитала формируется за счет долей и вкладов соучредителей в денежном и имущественном выражении.

- Уставный фонд – это все нематериальные ценности предприятия, необходимые для реализации деятельности организации. УФ закладывается в государственных и муниципальных предприятиях.

- Паевой фонд – используется в кооперативных организациях. Совместная деятельность предусматривает объединение паевых взносов совладельцев и средств, заработанных в процессе ведения бизнеса.

- Уставной капитал, предусмотренный в ЗАО, ОАО, ООО. Это стартовая финансовая составляющая, необходимая для запуска нового предприятия и обеспечения безопасности привлеченных инвестиционных средств.

Что такое доля в уставном капитале ООО

Открыть ООО может один или несколько участников. В первом случае капитал не делится. Во втором – стартовая сумма подразделяется на доли в процентном отношении в зависимости от вклада соучредителей.

Рассмотрим пример расчета долей:

Согласно Устава ООО, необходим УК в размере 1 300 000 рублей.

Хакимов М. Ю. внес 900 000 рублей. Его доля = 70% (900 000*100/1 300 000);

Юрасова Е. В. внесла 200 000 рублей. Ее доля = 15% (200 000*100/1 300 000);

Сергеев В. Н. внес 200 000 рублей. Его доля = 15% (200 000*100/1 300 000).

Общая сумма долей составляет 100%, что соответствует стартовой сумме в 1 300 000 рублей.

Контрольный пакет находится у Хакимова М. Ю. Именно он сможет оказывать большее влияние на ход развития предприятия.

Максимальный размер вклада может иметь ограничения. Изменение соотношения долей также имеет место быть. Все нюансы заранее оговариваются в Уставе ООО. Если в процессе осуществления деятельности возникла необходимость о внесении дополнений по поводу долевого участия, решение принимается на общем собрании посредством голосования.

В момент регистрации ООО, руководство представляет в налоговую инспекцию Устав организации, где прописаны данные о количестве соучредителей и размере долей каждого участника. В течение последующих четырех месяцев каждый вкладчик обязан оплатить свою долю.

Принимаются к оплате:

- российские рубли;

- ценные бумаги;

- имущество, техническое оснащение, транспорт и прочее;

- права на имущество или любую собственность.

Если в назначенный срок доля не оплачена, то она переходит к ООО. Эту часть УК реализуют другому инвестору либо распределяют между действующими соучредителями. Оплата непогашенной стартовой суммы производится в течение одного отчетного года.

Что такое отчуждение доли в уставном капитале

Участники ООО имеют право распоряжаться долями по своему усмотрению – продать инвесторам сообщества или третьим лицам, то есть произвести отчуждение. Мнение других соучредителей во внимание не берется, если иное не оговорено в учредительных документах.

Производится сделка в порядке правопреемства. Первостепенное право на покупку отчужденной доли имеют другие участники ООО, а потом уже третьи лица. Если в Уставе организации есть запрет на реализацию долей за пределы ООО, то сделка заключается в пользу общества.

Все соглашения по отчуждению заверяются нотариально. В коротком видео Трифонов Александр рассказывает о порядке заключения сделки по реализации доли третьим лицам:

При организации ООО не стоит ориентироваться на минимальный размер УК. Чем выше стартовая сумма, заложенная изначально, тем больше доверия со стороны инвесторов получит организация. Новое предприятие получит достаточное количество активов с целью успешного запуска. Небольшая сумма уставного капитала требует небольших вложений. Но здесь возникает сложность в поиске инвесторов и кредиторов.