Возвратная тара счет учета

Как учитывается возвратная тара у поставщика и покупателя

Некоторые товары просто невозможно реализовать без тары, не навредив при этом их качеству. Производитель может упаковать их при подготовке к продаже и включить цену тары в себестоимость. Но если тару можно использовать повторно без ущерба для товара, часто покупателей просят вернуть ее назад. Хозяйка, идущая на рынок с бидончиком для молока, как раз имеет дело с возвратной (многооборотной) тарой.

Рассмотрим, как учитываются операции с возвратной тарой на производстве, каким образом эта динамика отражается в бухгалтерских проводках и в налоговом учете.

Что такое тара

Тара – это основной элемент упаковочного комплекса для товара, предназначенный для сбережения товарного качества при перемещении, хранении и реализации продукции.

СПРАВКА! Итальянское слово «tara» происходит от арабского «tarha», в переводе означающего «нечто отброшенное».

Термины «тара» и «упаковка» не дублируют друг друга, несмотря на то что Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина России от 28 декабря 2001 года № 119н, называют тару «внешней упаковкой». ГОСТ 17527-2003 «Упаковка: термины и определения» прямо призывает не считать их синонимами.

Согласно законодательным разъяснениям, тара отличается от упаковки тем, что без тары продукция в принципе не может быть реализована, тогда как упаковка только облегчает этот процесс и делает его более удобным.

НАПРИМЕР. Стиральная машина теоретически может быть доставлена в магазин и потребителю без каких-то дополнительных действий с ней. Однако, поскольку она дорогостоящая, а внешний вид изделия может пострадать при транспортировке, корпус и его элементы защищают картонной коробкой, пенопластовыми прокладками, полиэтиленовой пленкой. Все это и представляет собой упаковку.

Лимонад нельзя продать без какой-либо емкости, в которую его помещают при розливе. Пластиковая или стеклянная бутылка будут являться тарой, а пленка, в которую упаковано сразу 6 бутылок или ящик, – упаковкой.

Классификация тары

Тару подразделяют на виды по нескольким основаниям:

- Применение в процессе производства:

- тара, которую используют в самом технологическом процессе;

- тара для складского хранения;

- тара для помещения в нее продаваемых товаров.

- По материалу изготовления:

- металлическая;

- картонная;

- стеклянная;

- полиэтиленовая;

- пластмассовая;

- керамическая;

- тканевая и др.

- По форме:

- бутылки;

- коробки;

- бочки;

- ящики;

- банки;

- пакеты;

- канистры;

- фляги;

- тубы;

- мешки и др.

- По назначению:

- потребительская – та, в которой товар попадет к конечному покупателю (может быть индивидуальной и групповой);

- производственная – тара, применяемая для хранения сырья и элементов изделия, а также для его перемещения внутри производства;

- транспортная – для облегчения перевозки и хранения (может быть малогабаритной или крупногабаритной);

- специальная (консервирующая) – для обеспечения сохранности продукции.

- По кратности применения:

- разовая;

- многооборотная (возвратная);

- специальная – является частью самого товара, оборудованием для него.

ВАЖНО! Когда говорят о виде тары, чаще всего имеют в виду ее форму, а когда о типе тары, то материал.

Особенности понятия возвратной тары

Возвратная (многооборотная) тара – обязательный элемент упаковки, наличие которого гарантировано договором поставки. Он может быть возвращен производителю в неповрежденном виде и повторно использован без ущерба для качества упаковки товара. Примерами возвратной тары могут служить стеклянные банки и бутылки, мешки из ткани, ящики, контейнеры и пр.

Согласно ст. 481 Гражданского Кодекса РФ, для некоторых видов товаров поставка в таре является обязательной. Нарушение этого пункта может стать основанием для признания товара некачественным, что может вызвать претензии со стороны покупателя или даже возврат товара.

Тара признается возвратной в тексте договора купли-продажи (п. 3 ст. 254 НК РФ). Это значит, что она должна быть возвращена поставщику в исходном состоянии, если стороны не договорились об ином (ст. 517 ГК РФ). Продавец берет у покупателя залог за возвратную тару, а после доставки ее обратно возвращает залог.

Нюансы учета возвратной тары

Возможные сложности учета вызваны особым статусом возвратной тары: несмотря на то что она доставляется покупателю вместе с товаром, право собственности на нее остается у продавца. Важным моментом, определяющим учет, является отнесение многоразовой тары к разным видам активов:

Учет возвратной тары как запаса

Провести по бухгалтерии возвратную тару в качестве материальных запасов можно, если срок ее полезного использования не превышает 1 года или одного операционного цикла (если он превышает 12 месяцев).

Для отражения операций с такой тарой применяются:

- счет 22 «Малоценные и быстроизнашивающиеся предметы»;

- субсчет 10.4 «Тара и тарные материалы» – для складского и внутрипроизводственного хранения и перемещения;

- субсчет 284 «Тара под товарами» – в основном применяется торговыми предприятиями.

Учет возвратной тары как основного средства производства

Если срок применения тары будет большим, чем 12 месяцев, а стоимость – входить в установленный для ОС лимит, она подпадает под определение основного фонда и должна проводиться соответствующим счетом 115 «Необоротные активы». Как все ОС, она подлежит амортизации и последующему списанию.

Учет тары у поставщика

Поставщик отдает тару вместе с товаром, сохраняя на нее право собственности. В приходных документах для учета стоимости приобретения такой тары выделена отдельная строчка, она не плюсуется к стоимости остальных запасов, а считается по чистой реализационной стоимости. Когда она поступает вместе с товаром, для нее будет отдельная строка в товарно-транспортной накладной или счете-фактуре.

Тара-запас фиксируется на счете 41 «Тара под товаром и порожняя», а специальная тара – на счете 01 как основное средство.

Учет тары у покупателя

Сохранность возвратной тары и ее возврат могут быть гарантированы текстом договора, в этом случае залог не вносится, но оговариваются санкции за порчу или утрату тары. Учитывать такую процедуру придется на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение».

Покупатель, внесший залог за возвратную тару, обязуется вернуть ее продавцу в неповрежденном состоянии, после чего получит залоговую сумму обратно. Эта процедура подлежит учету на балансовых счетах 10 «Тара» (если товар прибыл для собственного использования) и 41 «Тара под товаром» (если планируется перепродажа).

Пример проводок динамики возвратной тары

ООО «Учкудук» заключило с компанией-поставщиком «Жажда» 2 договора:

- Договор на поставку лимонада для его последующей перепродажи потребителю. Лимонад в стеклянных бутылках находится в пластмассовых ящиках по 6 шт. Ящики являются многоборотной тарой, за невозврат которой предусмотрена штрафная сумма в 5 000 руб. – возмещение стоимости ящиков.

- Договор на поставку питьевой воды для сотрудников ООО «Учкудук». Канистры для воды предоставляются поставщиком на возвратной основе с внесением залога в 2 000 руб.

Проводки относительно тары по договору 1, сделанные ООО «Учкудук» (покупателем):

- дебет 002 «ТМЦ, принятые на ответственное хранение» – 5 000 руб. – приняты пластмассовые ящики, в которых поставляется лимонад;

- кредит 002 – 5 000 руб. – пластмассовые ящики возвращены поставщику.

Проводки относительно тары по договору 1, сделанные ООО «Жажда» (продавцом):

- дебет 62 «Расчеты с покупателями и заказчиками», кредит 41 «Тара» – 5 000 руб. – переданы пластмассовые ящики, в которые упакованы бутылки с лимонадом;

- дебет 41 «Тара», кредит 62 «Расчеты с покупателями и заказчиками» – 5 000 руб. – пластмассовые ящики возвращены покупателем.

Проводки относительно тары по договору 2, сделанные ООО «Учкудук» (покупателем):

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 51 «Расчетные счета» – 2 000 руб. – внесен залог за канистры для питьевой воды;

- дебет 10 «Тара», кредит 76 «Расчеты с разными дебиторами и кредиторами»– 2 000 руб. – получены канистры с питьевой водой;

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 10 «Тара» – 2 000 руб.– канистры из-под питьевой воды возвращены поставщику;

- дебет 51 «Расчетные счета», кредит 76 «Расчеты с разными дебиторами и кредиторами» – 2 000 руб. – получена залоговая сумма за водяные канистры.

Проводки относительно тары по договору 2, сделанные ООО «Жажда» (продавцом):

- дебет 51«Расчетные счета», кредит 62 «Расчеты с покупателями и заказчиками» – 2 000 руб. – принят залог за канистры для питьевой воды;

- дебет 62 «Расчеты с покупателями и заказчиками», кредит 41 «Тара» – 2 000 руб. – переданы покупателю канистры с питьевой водой;

- дебет 41 «Тара», кредит 62 «Расчеты с покупателями и заказчиками» – 2 000 руб.– возвращены канистры из-под питьевой воды;

- дебет 62 «Расчеты с покупателями и заказчиками», кредит 51 «Расчетные счета» – 2 000 руб. – возвращена залоговая сумма за водяные канистры.

Возвратная тара в ракурсе налогов

НК РФ в п.7 ст. 154 регламентирует налогообложение при операциях с возвратной тарой:

- При внесении за тару залога эта сумма не входит в базу по исчислению НДС.

- Если многооборотную тару не возвратили, считается, что ее приобрели за залоговую стоимость, а эта операция уже подлежит обложению НДС (после истечения сроков возврата и получения/направления соответствующего уведомления от бывшего хозяина тары).

- Поставщик, не получивший свою тару назад, должен выделить из ее стоимости НДС, включить остальную сумму в налоговую базу, а на выделенный НДС направить покупателю, ставшему собственником тары, счет-фактуру.

- Если покупатель оставляет тару себе, то нужно будет списать НДС на «прочие доходы», а если перепродает – принять к вычету.

ОБРАТИТЕ ВНИМАНИЕ! Все документы относительно многооборотной тары, которая не была возвращена, утрачивают силу, вместо них актуальными становятся документальные свидетельства купли-продажи тары, облагаемой обычными для этой операции налогами.

Возвратная тара: бухучет и налогообложение

Возвратная тара: правовые основы

В Гражданском кодексе особенностям регулирования тары посвящена отдельная статья – ст. 517 ГК РФ. Из нее следует, что по умолчанию покупатель обязан возвращать поставщику многооборотную тару, в которой поступил товар. Такой обязанности не возникает только в одном случае: если договором предусмотрено иное. Напомним, что многооборотной считается тара, которая может использоваться неоднократно.

Порядок и сроки возврата многооборотной тары надо прописывать в договоре, дабы исключить споры с покупателем. Если срок возврата в договоре не определен, то в таком случае срок должен определяться исходя из правил, предусмотренных ст. 314 ГК РФ (п. 19 Постановления Пленума ВАС РФ от 22.10.1997 № 18).

В п. 2 ст. 314 ГК РФ говорится, что обязательство должно быть исполнено в течение 7 дней со дня предъявления кредитором требования о его исполнении, если обязанность исполнения в другой срок не предусмотрена законом, иными правовыми актами, условиями обязательства или не вытекает из обычаев либо существа обязательства.

При несвоевременном возврате многооборотной тары покупателем продавец может взыскать стоимость тары через суд, если, конечно, покупатель не вносил за нее залог (определение Верховного Суда РФ от 05.09.2017 № 305-ЭС17-11482, постановление Арбитражного суда Западно-Сибирского округа от 09.08.2018 № Ф04-2975/2018).

Бухучет возвратной тары

Стоимость приобретаемой тары, которую компания намерена использовать в своей деятельности как возвратную, следует приходовать в бухгалтерском учете на специальном субсчете счета 10 (например, субсчет «Возвратная тара»). Если это торговая организация, то специальный субсчет для учета тары открывается к счету 41.

Возвратная тара учитывается в бухучете по фактической стоимости, учетной или залоговой. Например, если на возвратную тару установлена залоговая стоимость, то в бухучете эта тара должна отражаться по залоговой стоимости. Разница между фактической и залоговой стоимостью относится на счет 91. Такой порядок следует из п. 182 и 166 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н.

При отгрузке товаров в возвратной таре покупателю возникает вопрос: нужно ли списывать ее стоимость со счета 10 (41) и если нужно, то как отражать повторное оприходование ее на данных счетах при возврате покупателем?

Некоторые организации списывают эту стоимость на расходы: на счет 20 или 44 в зависимости от момента помещения продукции в тару. По нашему мнению, списывать на эти счета можно лишь невозвратную тару, тогда как в случае с возвратной тарой данный порядок некорректен. Такой вывод мы делаем из совокупности положений п. 172–177 Методических указаний по бухгалтерскому учету МПЗ.

Передачу возвратной тары следует списывать проводкой:

Дебет 76 Кредит 10 (41) субсчет «Возвратная тара»

А при получении тары вновь приходовать ее проводкой:

Дебет 10 (41) субсчет «Возвратная тара» Кредит 76.

Такой порядок следует из п. 176 Методических указаний и дополнительно приведен в письме Минфина РФ от 14.05.2002 № 16-00-14/177.

Обратите внимание, что при этом формируется задолженность покупателя. В случае с возвратной тарой, за которую вносится залог, такой порядок вполне логичен и объясним, ведь расчеты с покупателем за тары (внесение и возврат залога) здесь действительно возникают.

А если договором предусмотрен только возврат тары, без внесения за нее залоговой суммы? В этом случае как таковые расчеты с покупателем не производятся, поэтому применение данной схемы, по нашему мнению, не совсем корректно. В такой ситуации можно воспользоваться, например, одним из следующих вариантов:

- оставить стоимость тары на счете 10 (41), но при этом организовать ее внутренний учет (в аналитике или на отдельном забалансовом счете);

- ввести два субсчета для отражения возвратной тары, на счете 10 (41): субсчет «Возвратная тара на складе» и субсчет «Возвратная тара отгруженная». Соответственно, передачу и возврат тары отражать с помощью данных субсчетов.

Выбранный порядок следует закрепить в учетной политике для целей бухгалтерского учета.

И, наконец, в тот момент, когда возвратная тара физически изнашивается и становится уже непригодной к дальнейшей эксплуатации, ее стоимость списывается на счет 91 (п. 190 Методических указаний по бухгалтерскому учету МПЗ).

Налоговый учет возвратной тары

Налог на прибыль

А вот в целях налогового учета порядок действий иной. Стоимость приобретенной тары, которая будет использоваться как возвратная, следует относить в состав материальных расходов (пп. 2, 3 п. 1 ст. 254 НК РФ). В расходы она включается на дату передачи тары в использование (п. 2 ст. 272 НК РФ).

Таким образом, стоимость тары будет уменьшать налогооблагаемую прибыль, несмотря на то, что она является возвратной. Подобным образом рассуждают и чиновники, о чем свидетельствуют письма Минфина России от 30.04.2013 № 03-07-11/15419, УМНС РФ по г. Москве от 19.04.2004 № 24-11/26611. При этом стоимость тары относится к косвенным расходам, поэтому она уменьшает доходы от реализации текущего месяца (постановление Десятого арбитражного апелляционного суда от 11.04.2014 по делу № А41-52683/13).

Поскольку в бухгалтерском учете расхода на дату передачи тары в использование не возникает, а в налоговом учете расход есть, то у организации образуются временные разницы, и, соответственно, отложенное налоговое обязательство. Оно будет погашено только тогда, когда в бухгалтерском учете произойдет списание возвратной тары (например, в связи с физическим износом).

Что касается залога, то его получение и возврат не будут влиять на налогооблагаемую прибыль, поскольку такие операции не образуют ни дохода, ни расхода (пп. 2 п. 1 ст. 251, п. 32 ст. 270 НК РФ).

НДС и вычет

Сама по себе отгрузка тары, в которую помещены реализуемые товары, объектом налогообложения по НДС не является, ведь переход права собственности на тару не происходит. Именно поэтому в налоговую базу не нужно включать залоговую стоимость возвратной тары. Отдельно об этом говорится в п. 7 ст. 154 НК РФ.

Это, безусловно, радует, но, ссылаясь на данную норму, представители Минфина и налоговики на местах считают, что, поскольку передача тары не образует объекта налогообложения по НДС, «входной» НДС по приобретаемой таре компания не имеет права принимать к вычету. Мол, не выполняется главное условие для вычета – приобретение товаров для операций, облагаемых НДС (п. 2 ст. 171 НК РФ). По их мнению, «входной» НДС следует включать в стоимость возвратной тары (письмо Минфина России от 30.04.2013 № 03-07-11/15419).

Однако данный подход не поддерживается судами. Во-первых, возвратная тара используется в деятельности продавца, то есть в конечном итоге участвует в облагаемых НДС операциях. Во-вторых, факт передачи возвратной тары еще не говорит о том, что продавец осуществляет освобождаемую от НДС операцию. Примерами положительных решений являются постановления ФАС Поволжского округа от 10.06.2014 по делу № А57-11294/2013, Арбитражного суда Северо-Кавказского округа от 07.05.2015 № Ф08-1458/2015, ФАС Волго-Вятского округа от 14.07.2011 по делу № А29-8379/2010.

Покупатель не возвращает тару

А теперь рассмотрим ситуацию, когда покупатель нарушает договоренности и не возвращает тару в установленные договором сроки.

Минфин России в письме от 29.12.2012 № 03-07-11/566 делает вывод, что в случае невозврата тары покупателями сумма залога должна включаться в налогооблагаемую базу по НДС. Однако чиновники не уточнили, в какой момент следует включать. На практике налоговики считают, что факт реализации наступает сразу после истечения срока, установленного для возврата в договоре поставки.

Однако данная позиция является спорной. Суды считают, что невыполнение покупателем обязанности по возврату тары не говорит о факте реализации тары. Ведь обеспеченное залогом обязательство по возврату тары не прекращено. И продавец имеет все основания предъявить требования о возврате до тех пор, пока не истек срок исковой давности. Эти аргументы помогают компаниям выигрывать судебные процессы (постановления Четвертого арбитражного апелляционного суда от 13.04.2017 № 04АП-1192/2017, ФАС Волго-Вятского округа от 14.07.2011 по делу № А29-8379/2010).

Но если стороны прописали в договоре, что обязательство по возврату тары прекращается по истечении срока, отведенного для возврата тары, а сумма залога остается в распоряжении продавца, то шансы на выигрыш меньше.

Однако и в этом случае нельзя говорить о наличии факта реализации. Реализацией в силу п. 1 ст. 39 НК РФ признается передача права собственности на имущество одним лицом для другого. То есть, должно быть волеизъявление продавца. А в данном случае продавец лишился своей тары вынужденно, то есть не по своей воле. Право собственности на тару он не передавал.

Данная ситуация по сути напоминает кражу, при которой у налоговиков не возникает мысли обложить ее НДС. Суды также не усматривают здесь реализации. Например, ФАС Западно-Сибирского округа в постановлении от 28.10.2009 по делу № А75-2238/2009 отметил, что возмещение обществом ущерба, вызванного кражей имущества, находящегося у него на хранении, не признается операцией по реализации товаров в целях исчисления НДС и не подлежит обложению НДС.

Также возникает вопрос: нужно ли включать в доход для целей налога на прибыль сумму залога, которая была получена ранее? Здесь все зависит от условий договора. Например, если в договоре прописано, что обязательство по возврату тары прекращается по истечении срока, отведенного для возврата тары, а сумма залога остается в распоряжении продавца, то в этот момент нужно отразить внереализационный доход.

Учет возвратной тары в 1С:УПП

В программе «1С:Предприятие 8. Управление производственным предприятием» имеется несколько видов тары. Различаются они в способе использовании тары и виде собственности на тару. По возвратной таре ведется количественный партионный учет с точностью до объекта номенклатуры. Детализация характеристик и серий не ведется.

учитывается на балансе предприятия

на нее не распространяются условия возврата поставщику

- Числится на балансе предприятия по залоговой стоимости до момента возврата

Настройка параметров учета

Поступление тары в программе 1С:УПП

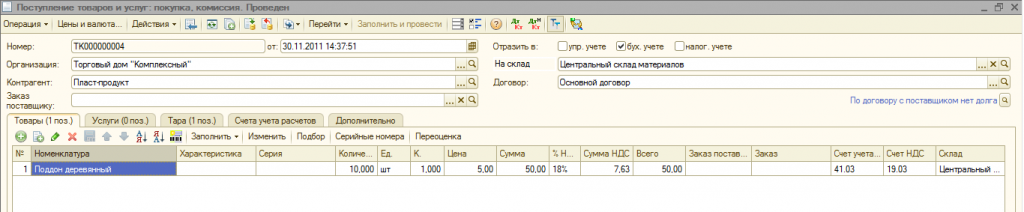

Приобретение тары у производителя не отличается от приобретения товаров. Информация о такой таре заносится вместе с информацией о товарах в табличную часть документа «Поступление товаров и услуг» или документа «Авансовый отчет» на закладке Товары.

Указывается стоимость тары, сумма НДС, поступление тары отображается в налоговом учете. Счет учета тары указывается пользователем. Рекомендуется вести учет тары на счетах 10.04 «Тара и тарные материалы» или 41.03 «Тара под товаром и порожняя».

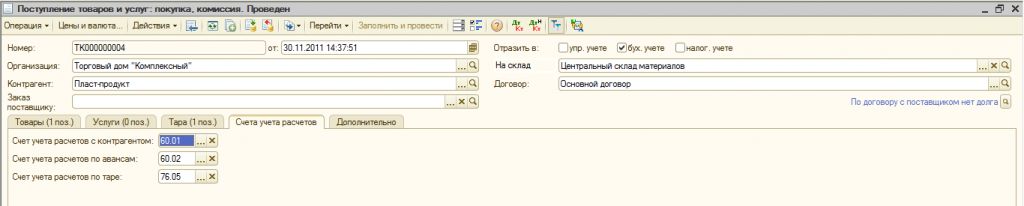

Операция приобретения тары отражается по взаиморасчетам. В бухгалтерском учете ведения взаиморасчетов используется счет, указанный пользователем на закладке Счета учетов расходов в поле «Счет учета расчетов с поставщиком» и «Счет расчетов с поставщиком по авансам».

Такая тара может быть продана как товар или передана или передана покупателю с условием возврата.

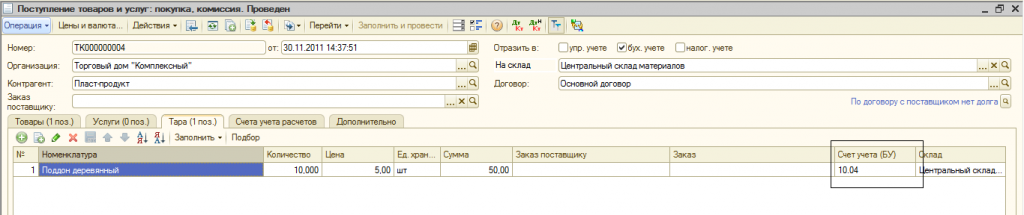

Поступление возвратной тары от поставщика оформляется документом «Поступление товаров и услуг» или «Авансовый отчет» на закладке «Тара». Тара указывается с точностью до объекта номенклатуры. Определяется залоговая стоимость тары. Учет не ведется.

По бухгалтерскому учету на сумму залоговой стоимости тары возникает долг перед поставщиком. Счет учета расчетов с поставщиком по таре указывается на закладке Счет учета расчетов поле «Счет учета расчетов с поставщиком по таре». Рекомендуется использовать счет 76.05 «Расчеты с прочими поставщиками и подрядчиками».

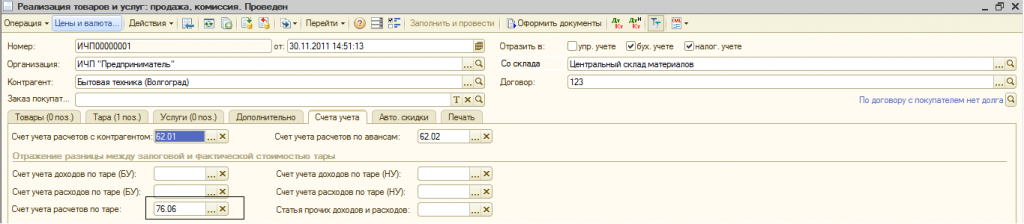

Отгрузка тары

Отгрузка продукции и тары оформляется документом «Реализация товаров и услуг». Тара, которая передается покупателю с условием возврата, указывается на закладке Тара. Необходимо указать тару с точностью до объекта номенклатуры, а также ее стоимость и количество. Для отображения по бухгалтерскому учету указывается счет учета тары. Сумма НДС тары не вводится. Операция отражается по налоговому учету.

Счет учета тары указывается на закладке Тара, а счет учета расчетов по таре — на закладке Счет учета расчетов в поле «Счет учета расчетов по таре».

Такая модель учета позволяет в бухгалтерском учете на счете 76.06 «Расчеты с прочими покупателями и заказчиками» видеть общую сумму задолженности по таре, но без детализации по номенклатуре тары. Учет возвратной тары с детализацией ведется только по управленческому учету. В качестве передаваемой покупателю тары может быть как тара, приобретенная у поставщика, так и тара, полученная от поставщика в качестве возвратной тары.

При продаже тары без условий возврата в документе «Реализация товаров и услуг» тара указывается на закладке Товары.

Возврат тары поставщику в 1С:УПП

Передача возвратной тары поставщику оформляется документом «Возврат товаров поставщику». Перечень возвращаемой тары указывается на закладке Тара. При проведении документа уменьшается долг перед поставщиком на стоимость возвращаемой тары

Передача возвратной тары покупателем оформляется документом «Возврат товара от покупателя». Перечень возвращаемой тары указывается на закладке Тара. При проведении на стоимость возвращаемой тары уменьшается долг покупателя за тару.

Контроль объема полученной возвратной тары в 1С:УПП

Для контроля объемов полученной возвратной тары от поставщика и переданной возвратной тары покупателю можно установить лимиты документом «Изменение лимитов возвратной тары».

Документ проводится только по управленческому учету.

Лимит возвратной тары устанавливается и контролируется в рамках договора с контрагентом. Установленный по таре лимит покупателю контролируется при отгрузке покупателю. При этом анализируется только возвратная тара, та, которая указана на закладке Тара документа «Реализация товаров и услуг». В случае превышения установленного лимита по возвратной таре, документ реализации не проводится. Информация о лимите поставщика вводится справочно. Если объем поступившей тары превышает установленный лимит, то выводится сообщение о превышении, но операция проводится. Анализируется только тара, указанная на закладке Тара документа «Поступление товаров и услуг».

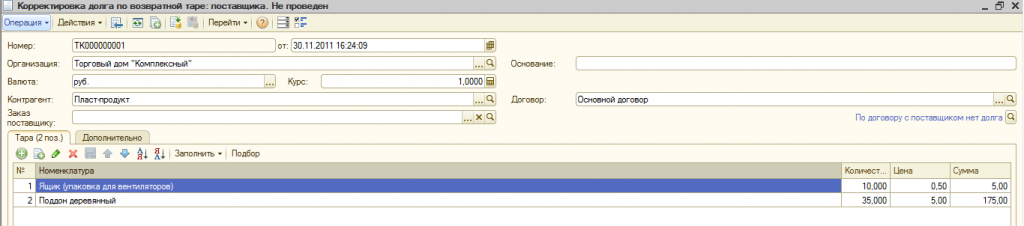

Корректировка задолженности по возвратной таре в 1С:УПП

Для изменения состояния задолженности по возвратной таре поставщика или у покупателя предназначен документ «Корректировка долга по возвратной таре».

Для документа определяется два вида операции:

«у поставщика» — при изменении долга перед поставщиком

Определяется сумма списываемого долга предприятия перед поставщиком за возвратную тару или сумма списываемого долга покупателя за возвратную тару.

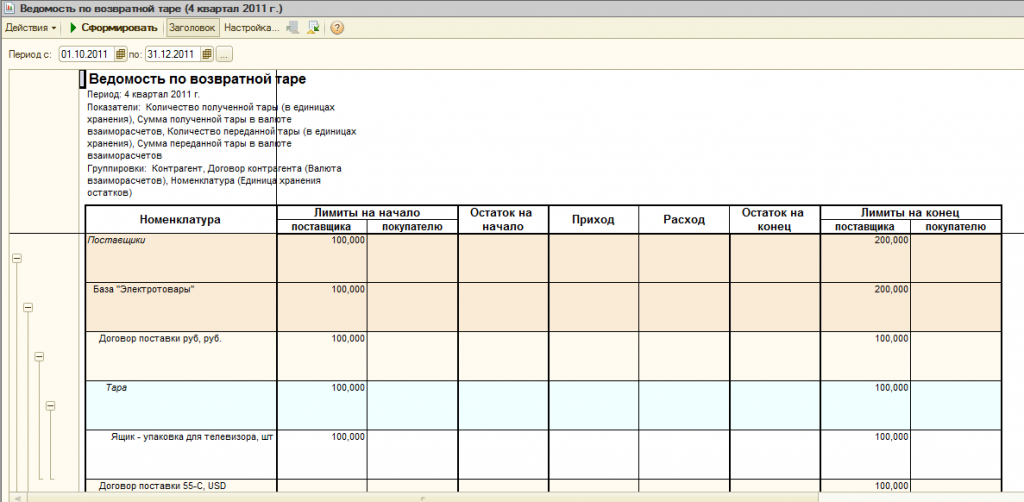

Отчеты по возвратной таре в 1С:УПП

Информацию об оборотах за период и лимитах возвратной тары можно получить из отчета «Ведомость по возвратной таре».

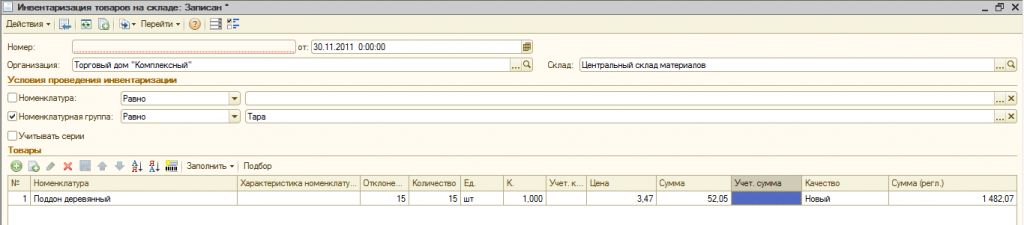

Инвентаризация тары

Для проведения инвентаризации тары имеющейся в наличии на оптовых складах, розничных складах и неавторизованных торговых точках, предназначен документ «Инвентаризация товаров на складе». В условиях проведения инвентаризации нужно указать номенклатурную группу, где находятся наименования тары или/и в поле номенклатура указать наименование тары, по которой нужно провести инвентаризацию. Нажать кнопку заполнить и выбрать критерий заполнения.

Списание возвратной тары

Списание возвратной тары производится в документе «Списание Товара» на вкладке Тара, который может быть сформирован на основание документа «Инвентаризация товара на складах», или как свободный документ в случае произвольного списания товаров. При этом списывается только количественные остатки возвратной тары. Долг по возвратной таре списывается документом «Корректировка долга по возвратной таре».

Залоговая тара. Особенности учета

В большинстве случаев, когда в договор включают условие о возврате тары поставщику, речь идет о так называемой многооборотной таре. То есть об имуществе, которое может быть использовано неоднократно (например, деревянные строительные поддоны или паллеты). Общее правило прямо предусматривает, что покупатель обязан вернуть такую тару поставщику (ст. 517 Гражданского кодекса РФ). И в договоре часто уточняют, что тара должна быть возвращена в исправном состоянии, пригодном для ее повторного использования.

Договор поставки стройматериалов может содержать условие о том, что за многооборотную тару поставщик взимает с покупателя залог (сверх стоимости материалов), который возвращается покупателю после получения от него порожней тары в исправном состоянии. Величина залоговой стоимости также определяется в договоре (или в спецификации к нему). Следует отметить, что установление на многооборотную тару залоговых цен вполне согласуется с нормами гражданского законодательства. Ведь стороны вправе включить в договор любые условия, не противоречащие закону (п. 4 ст. 421 Гражданского кодекса РФ).

Порядок отражения операций с тарой определен в разделе 3 Методических указаний по бухгалтерскому учету материально-производственных запасов (далее — Методические указания).

Документ утвержден приказом Минфина России от 28 декабря 2001 г. № 119н.

Для учета расчетов с поставщиком по залоговой стоимости тары можно использовать счет 76 «Расчеты с разными дебиторами и кредиторами». Поскольку перечисленная сумма залога за многооборотную тару для покупателя расходом не является (это обеспечительный платеж), ее строительная компания должна отразить в составе дебиторской задолженности на основании пункта 16 ПБУ 10/99:

ДЕБЕТ 76 субсчет «Расчеты по залоговой стоимости тары»

КРЕДИТ 51

— перечислена поставщику залоговая стоимость тары в обеспечение обязательств по ее возврату.

При возврате тары поставщику в исправном состоянии покупателю возмещается ее стоимость по залоговым ценам.

ДЕБЕТ 51

КРЕДИТ 76 субсчет «Расчеты по залоговой стоимости тары»

— возвращена залоговая сумма.

Стоимость тары должна отражаться в расчетных документах (счетах и т. д.) отдельно от стоимости затаренных в нее товаров. При этом в пункте 183 Методических указаний прямо записано, что покупатель полученную тару учитывает по залоговым ценам на отдельном субсчете счета 10 «Материалы», например:

ДЕБЕТ 10 субсчет «Залоговая тара»

КРЕДИТ 76 субсчет «Расчеты по залоговой стоимости тары»

— оприходована многооборотная тара по залоговым ценам.

Возврат тары при этом отражают обратной проводкой:

ДЕБЕТ 76 субсчет «Расчеты по залоговой стоимости тары»

КРЕДИТ 10 субсчет «Залоговая тара»

— возвращена многооборотная тара поставщику.

По аналогии с разъяснениями, данными поставщику в письме Минфина России от 14 мая 2002 г. № 16-00-14/177, использование счетов продаж покупателем в данном случае нецелесообразно. По мнению автора, способ учета тары на счете 10 не совсем удобен. Дело в том, что право собственности на многооборотную тару, подлежащую возврату поставщику, к покупателю не переходит. А раз так, правильнее учитывать полученную тару на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» — отдельно от собственного имущества. Именно такой порядок предусмотрен пунктом 2 статьи 8 Федерального закона от 21 ноября 1996 г. № 129-ФЗ. Поэтому организация может утвердить в учетной политике метод учета возвратной тары по своему выбору (п. 2, 4 ПБУ 1/2008, утвержденного приказом Минфина России от 6 октября 2008 г. № 106н).

Отражение залоговой тары за балансом не только упростит учет, но и позволит избежать лишних вопросов налоговиков о том, почему стоимость выбывающего имущества не проведена через счет учета продаж (прочих доходов и расходов).

При налогообложении операций с залоговой тарой также имеются некоторые особенности.

Налог на добавленную стоимость. Обратите внимание: в данном случае (если договором предусмотрено, что многооборотная тара подлежит возврату продавцу) поставщик возвратную тару покупателю не реализует, то есть не предъявляет НДС с ее залоговой стоимости (п. 7 ст. 154 Налогового кодекса РФ). Поэтому строительная компания, покупая материалы в залоговой таре, к вычету принимает НДС только со стоимости материалов в обычном порядке при наличии счета-фактуры.

Поскольку, как мы уже сказали, в собственность покупателя такая тара не переходит, то ее возврат поставщику реализацией для строительной компании не является. Следовательно, у нее, так же как и у поставщика, не возникает и объекта налогообложения по НДС (подп. 1 п. 1 ст. 146, п. 1 ст. 39 Налогового кодекса РФ). Этот момент разъяснен в письме Минфина России от 21 марта 2007 г. № 03-07-15/36, правда, для поставщиков, но по аналогии принцип учета можно распространить и на покупателя.

Налог на прибыль. Имущество, переданное в качестве залога, в налоговом учете в расходах не признается (п. 32 ст. 270 Налогового кодекса РФ). Следовательно, залоговую сумму строительная организация при налогообложении прибыли не учитывает.

ЗАО «Стройремонт» заключило договор с ООО «Комплект» на покупку 10 паллет гипсокартона (по 50 листов в каждой). Стоимость одного листа — 177 руб. (в том числе НДС — 27 руб.). Общая сумма договора — 88 500 руб. (в том числе НДС — 13 500 руб.). Согласно договору, покупатель в установленный срок обязан возвратить поставщику тару (10 паллет) в исправном состоянии (на нее установлена залоговая цена — 250 руб. за одну паллету).

17 марта 2010 года ЗАО «Стройремонт» перечислило поставщику сумму залога за возвратную тару. 25 марта материалы были получены и в этот же день оплачены. 29 марта исправную тару возвратили ООО «Комплект». 31 марта 2010 года поставщик вернул покупателю залоговую цену. Бухгалтер ЗАО «Стройремонт» отразила эти операции в учете так.

17 марта:

ДЕБЕТ 76 субсчет «Расчеты по залоговой стоимости тары»

КРЕДИТ 51

— 2500 руб. (250 руб. х 10 шт.) — перечислена залоговая стоимость тары поставщику.

25 марта:

ДЕБЕТ 10 КРЕДИТ 60

— 75 000 руб. (88 500 — 13 500) — приняты к учету материалы;

ДЕБЕТ 19 КРЕДИТ 60

— 13 500 руб. — выделен НДС по материалам;

ДЕБЕТ 68 субсчет «Расчеты по НДС»

КРЕДИТ 19

— 13 500 руб. — принят к вычету НДС по материалам;

ДЕБЕТ 002

— 2500 руб. (250 руб. х 10 шт.) — принята к учету по залоговой стоимости тара, подлежащая возврату поставщику;

ДЕБЕТ 60 КРЕДИТ 51

— 88 500 руб. — оплачены полученные материалы.

29 марта:

КРЕДИТ 002

— 2500 руб. — возвращена тара поставщику.

31 марта:

ДЕБЕТ 51

КРЕДИТ 76 субсчет «Расчеты по залоговой стоимости тары»

— 2500 руб. — отражен возврат поставщиком залоговой суммы.

Если тара не была возвращена поставщику, считается, что покупатель приобрел ее по залоговой цене. А раз так, залоговая стоимость тары, перечисленная поставщику, будет являться для строительной компании расходом на ее приобретение (как в бухгалтерском, так и в налоговом учете). При этом, если стороны оформят документы, подтверждающие, что тара остается в собственности покупателя, а поставщик выпишет на нее счет-фактуру, «входной» НДС, предъявленный поставщиком, строительная компания сможет принять к вычету в общеустановленном порядке. По поводу суммы налога на добавленную стоимость в данном случае существует две точки зрения:

— поскольку, как было отмечено выше, налог в залоговую стоимость тары не включается, поставщик должен предъявить его дополнительно к цене (по ставке 18%);

— налог рассчитывается исходя из суммы оплаты (по став-

ке 18/118).

Официальных разъяснений нет. По мнению автора, следует применять второй вариант — на основании пункта 4 статьи 164 Налогового кодекса РФ. Дополнительные аргументы следующие.

Изначально предполагается, что возвратная тара не реализуется, а подлежит возврату. В то же время, устанавливая на тару залоговые цены, поставщик включает в них все возможные риски (в том числе и вероятность уплаты налогов в случае невозврата тары покупателем). Кроме того, стороны свободны в заключении договора и могут установить, что сумма, оставшаяся в распоряжении поставщика при невозврате тары покупателем, и есть окончательная стоимость тары (включающая в себя НДС).

Именно такой вариант чаще всего встречается на практике. Конечно, поставщик может в случае невозврата тары покупателем выставить ему счет, накрутив на залоговую стоимость тары еще и сумму НДС. Но в реальности эта ситуация гораздо менее вероятна, поскольку покупатель, скорее всего, просто не захочет доплачивать. Хотя и исключить ее полностью нельзя, скажем, если покупатель заинтересован в вычете, ведь при невозврате тары (когда никаких допсоглашений о переходе ее в собственность покупателя не оформляется) выписывать ему счет-фактуру поставщик не обязан.

Вернемся к примеру 1, но несколько изменим его условия. Предположим, по просьбе покупателя стороны договорились о том, что тара возвращена не будет. 29 марта 2010 года было подписано соответствующее дополнение к договору поставки, согласно которому тара остается в собственности ЗАО «Стройремонт». Кроме того, ООО «Комплект» выписало покупателю счет-фактуру на переданную ему тару на сумму 2500 руб. (в том числе НДС — 381,36 руб.).

Бухгалтер ЗАО «Стройремонт» 29 марта 2010 года записал:

— 2500 руб. — списана стоимость залоговой тары;

ДЕБЕТ 10 субсчет «Тара и тарные материалы»

КРЕДИТ 76 субсчет «Расчеты по залоговой стоимости тары»

— 2118,64 руб. (2500 — 381,36) — оприходована тара (10 паллет) в составе собственных материалов;

ДЕБЕТ 19

КРЕДИТ 76 субсчет «Расчеты по залоговой стоимости тары»

— 381,36 руб. — выделен НДС со стоимости тары на основании счета-фактуры, полученного от поставщика;

ДЕБЕТ 68 субсчет «Расчеты по НДС»

КРЕДИТ 19

— 381,36 руб. — принят к вычету НДС со стоимости тары.

В последующем стоимость тары, учтенная на счете 10, будет списана на расходы строительной организации (в зависимости от целей ее дальнейшего использования).

Тара может быть просто утеряна, испорчена, то есть отсутствовать в наличии. В этой ситуации сумма залога покупателю (строительной компании) возвращена не будет. Помимо этого в договоре могут быть предусмотрены дополнительные санкции за невыполнение обязательств по возврату залоговой тары.

В бухгалтерском и налоговом учете соответствующие расходы должны быть списаны либо за счет виновных лиц, либо — при их отсутствии или если во взыскании отказано — как прочие (внереализационные) расходы соответственно.

Вновь воспользуемся условиями примера 1, дополнив их.

Вследствие подтопления склада паллеты были безвозвратно испорчены. Сумму залога поставщик не вернул. Договор предусматривал дополнительные санкции за невыполнение обязательств по возврату залоговой тары — 20 процентов от ее залоговой стоимости. В нашем случае — это 500 руб. (2500 руб. х 20%). Покупатель санкции признал и перечислил указанную сумму на расчетный счет поставщика. Рассмотрим, как соответствующие операции были отражены в учете ЗАО «Стройремонт» (при наличии виновников и при их отсутствии).

Вариант 1. Виновным в порче имущества был признан завскладом компании Лапин А.А. — он вовремя не принял меры по перемещению паллет в безопасное место. Лапин свою вину признал, и с него была взыскана сумма причиненных компании убытков (залоговая стоимость тары и штрафные санкции). Записи будут такими:

КРЕДИТ 002

— 2500 руб. — отражено выбытие испорченной тары;

ДЕБЕТ 73 субсчет «Расчеты по взысканию материального ущерба»

КРЕДИТ 76 субсчет «Расчеты по залоговой стоимости тары»

— 2500 руб. — списана залоговая сумма за счет виновного лица;

ДЕБЕТ 73 субсчет «Расчеты по взысканию материального ущерба»

КРЕДИТ 76 субсчет «Расчеты по претензиям»

— 500 руб. — отражено обязательство виновного лица по уплате неустойки;

ДЕБЕТ 76 субсчет «Расчеты по претензиям»

КРЕДИТ 51

— 500 руб. — перечислена поставщику неустойка;

ДЕБЕТ 50 (70)

КРЕДИТ 73 субсчет «Расчеты по взысканию материального ущерба»

— 3000 руб. (2500 + 500) — удержанная сумма причиненного ущерба.

Вариант 2. Виновные в порче тары не установлены. Созданная в компании комиссия пришла к выводу, что тара была утрачена в результате чрезвычайных обстоятельств. В учете сделаны записи:

КРЕДИТ 002

— 2500 руб. — отражено выбытие испорченной тары;

ДЕБЕТ 91 субсчет «Прочие расходы»

КРЕДИТ 76 субсчет «Расчеты по залоговой стоимости тары»

— 2500 руб. — списана залоговая сумма;

ДЕБЕТ 91 субсчет «Прочие расходы»

КРЕДИТ 76 субсчет «Расчеты по претензиям»

— 500 руб. — признана покупателем неустойка;

ДЕБЕТ 76 субсчет «Расчеты по претензиям»

КРЕДИТ 51

— 500 руб. — перечислена поставщику сумма неустойки.

Обратите внимание: чтобы в подобной ситуации (при отсутствии виновных лиц) компания смогла без проблем учесть списание залоговой суммы и неустойки в уменьшение налогооблагаемой прибыли, помимо акта комиссии потребуются дополнительные подтверждающие документы (например, справка органа МЧС или коммунальных служб о факте подтопления склада). Данные затраты включаются в состав внереализационных расходов на основании подпунктов 12, 13 пункта 1 статьи 265 Налогового кодекса РФ.