Обеспечение контракта проводки в бухучете

Бухгалтерский учет обеспечения участия в электронных торгах

Торги – одна из эффективных форм заключения сделок, которой гарантируются их максимальная прозрачность и максимальная выгода для обеих сторон. Это касается как организаторов, так и участников. В некоторых случаях договор можно заключить только через участие в процедуре закупки посредством торгов, например, если речь идет о покупателях: МУП, госучреждениях, госкорпорациях.

Современные торги проводятся в удобной электронной форме на сетевых электронных площадках. Нет необходимости покидать офис, чтобы отслеживать торги и их результат. Перед бухгалтером компании в первую очередь возникает вопрос, как учесть суммы, обеспечивающие участие в электронной торговой процедуре: аукционе или конкурсе.

Электронные торги и их обеспечение

ГК РФ, в частности ст. 447-1, позволяет заключать договор купли-продажи, арендный договор, договор подряда, оказания услуг на торгах. Торги с участием государственных организаций и МУП регулируются ФЗ №44 от 05-04-2013 г., рядом других нормативных актов.

Торги в форме аукциона предполагают, что победит предложивший максимальную цену, а начинаются торги с начальной минимальной цены, указанной в объявлении. Участники аукциона постепенно повышают цену лота, пока не выявится победитель. Торги, организованные как конкурс, выигрывает участник, предложивший наилучшие условия. В объявлении указывается максимально возможная цена. Конкурс проводится при участии конкурсной комиссии, сформированной заранее. Участники конкурса представляют комиссии индивидуальные проекты, выбирается наиболее экономичный и креативный.

Заявка, участвующая в торгах, должна быть обеспечена. Обеспечительная сумма для организатора торгов является гарантией участия в них. Размер суммы определяет организатор.

Конкурсы и аукционы обеспечиваются(по тексту ФЗ №44 ст. 44):

- банковской гарантией;

- денежными средствами.

При проведении торгов на электронной площадке блокируется лицевой счет участника и денежные средства на нем. В рамках госзакупок, согласно ФЗ №44, спецсчета открываются не на электронной площадке, а в банке. Перечень банков определен распоряжением Прав-ва №1451-р от 13-07-18 г.

Возврат обеспечительной суммы происходит в следующих случаях:

- по итогам конкурса или аукциона участник не признан победителем;

- торги отменены по инициативе контролирующего органа, организатора;

- участник принял решение не участвовать в них, либо снят с торгов, оказался единственным поставщиком, например, при проведении госзакупки.

Если участник признан победителем торгов, но отказывается заключать договор, который был предметом торгов, обеспечительный платеж не возвращается.

Бухгалтерский учет обеспечительных платежей

Обеспечительные платежи отражаются в бухгалтерском учете с использованием счета 76, к которому рекомендуется открыть субсчет «закупки». Сумма обеспечения одновременно отражается на забалансовом счете 009. Расходы на использование электронной площадки могут отражаться по счетам 20, 26, 44 и т.д.

- Дт 76 Кт 51 — перечислен обеспечительный платеж.

- Дт 009 — зафиксирована сумма обеспечения.

- Дт 51 Кт 76 — возвращен обеспечительный платеж.

- Дт 009 — списана сумма обеспечения.

Если при учете обеспечительных платежей используются специальные банковские счета, целесообразно формировать проводки с участием счета 55. Многие организации – участники электронных торгов используют этот счет БУ и при работе непосредственно с лицевым счетом электронной площадки.

- Дт 55-св. Кт 51 — перечисление средств на спецсчет (лицевой счет).

- Дт 55-бл. Кт 55-св — блокировка средств в сумме обеспечительного платежа по заявке.

- Дт 009 — зафиксирована сумма обеспечения.

- Дт 55-св Кт 55-бл. — разблокирован обеспечительный платеж.

- Кт 009 — списана сумма обеспечения.

- Дт 51 Кт 55 — переведены средства на расчетный счет.

К счету 55 могут быть открыты субсчета «электронная площадка», «торги» и др. При формировании внутренних проводок с помощью субсчетов разделяют заблокированные средства и свободные средства.

Если победитель не желает исполнять свои обязанности, избегает заключения договора, денежное обеспечение переходит заказчику — Дт 91-2 Кт 55 (76). При этом, если имела место банковская гарантия, делается внутренняя проводка Дт 76 (заказчик) Кт 76 (банк) – задолженность гасится банком, а затем победитель расплачивается с ним: Дт 76 (банк) Кт 51.

Затраты по обеспечению электронных торгов

В широком смысле обеспечение участия в торгах на электронных площадках не ограничивается только обеспечительным платежом как таковым. Фирма несет необходимые затраты, без которых участие в торгах невозможно. Их необходимо корректно отражать в бухгалтерском учете, руководствуясь также нормами НК РФ.

Рассмотрим наиболее часто встречающиеся корреспонденции счетов. Услуги электронной площадки как затраты, связанные с подготовкой торгов, в целях НУ можно принимать к вычету по НДС, если имеется счет-фактура и соблюдаются положения ст. 172 НК РФ. На основании банковских документов, акта и счета-фактуры от электронного оператора делаются бухгалтерские проводки:

- Дт 76 (60) Кт 55 – электронная площадка сняла сумму за услуги.

- Дт 26 (20, 44 и др.) Кт 76 (60) – сумма услуг эл. площадки (без НДС).

- Дт 19 Кт 76 (60) – зафиксирован НДС на сумму услуг эл. площадки.

По налогу на прибыль организаторы относят такие расходы к прочим, связанным с производством и реализацией, по видам (ст. 264 НК РФ). В БУ делается запись Дт 91-2 Кт 60 (76).

Банковская гарантия, как один из видов обеспечения торгов, носит возмездный характер. Комиссия отражается проводками:

- Дт 91-2 Кт 76 (60) – зафиксирована банковская комиссия.

- Дт 76 (60) Кт 51 – оплачена с расчетного счета банковская комиссия.

На заметку! Внесение обеспечительного платежа не учитывается в целях НУ, в доходах и расходах в расчетах базы по налогу на прибыль, НДС до тех пор, пока не определится победитель. Тогда он может получить вычет по НДС, если сумма является предоплатой (оплатой) за участие в конкурсе и предметом торгов было заключение договора. Аналогичный принцип действует при расчете налога на прибыль.

Приобретение ЭЦП отражается по Дт 97, с кредита счетов расчетов с поставщиками. При этом носитель, диск, если он выделен в документации, сразу списывается в затраты — Дт 20,26, 44 и т.п. Кт 60 (76). Электронный ключ, сертификат, стоимость гарантийного обслуживания списываются равномерно, в течение всего срока, пока будет использоваться ключ (как правило, год) — Дт 20,26,44 и т.п. Кт 97.

Бухгалтерский учет обеспечения заявки на участие в закупке

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Что нужно знать бухгалтеру об обеспечении заявок на участие в конкурсах и аукционах.

2. Как отразить в бухгалтерском учете операции, связанные с обеспечением заявки в зависимости от способа предоставления такого обеспечения.

3. Какие законодательные и нормативные акты регулируют вопросы предоставления и учета обеспечения заявки на участие в закупке.

Многим поставщикам товаров, работ, услуг не обойтись в своей хозяйственной деятельности без участия в закупочных процедурах (электронных аукционах, запросах котировок, конкурсах и т.д.). Во-первых, участие в закупках является необходимым условием заключения договоров с определенными категориями покупателей, например, с государственными и муниципальными учреждениями, госкорпорациями, субъектами естественных монополий. А во-вторых, участие в закупках позволяет расширить рынок сбыта, привлекая новых клиентов, нарастить масштабы деятельности, заключая договоры с крупными клиентами, и, наконец, улучшить свою репутацию как надежного поставщика. Непосредственно участием в закупочных процедурах, как правило, занимается отдельный специалист, а вот задачей бухгалтера является отражение в учете всех операций, связанных с участием в закупках. В этой статье предлагаю разобраться, как отразить в бухгалтерском учете обеспечение заявок на участие в закупках – с чего, собственно, и начинается «бухгалтерская» составляющая закупочной деятельности.

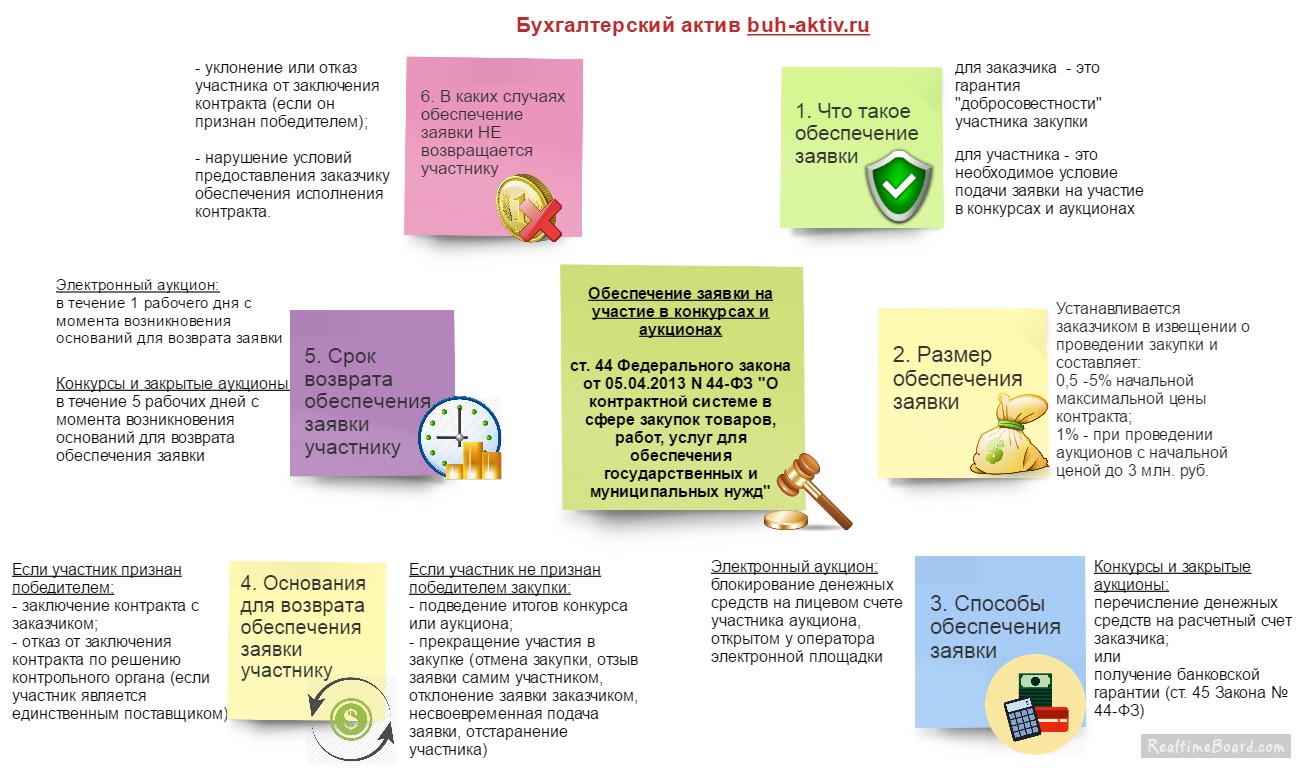

Что такое обеспечение заявки на участие в закупке

Для того чтобы корректно отразить в учете операции, связанные с обеспечением заявок, бухгалтеру необходимо иметь хотя бы общее представление об этом виде обеспечения: для каких целей, какими способами и на каких условиях оно предоставляется. Подробно все изложено в законе № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (ст. 44). Однако, бухгалтерам и без того приходится держать в голове большие объемы информации, поэтому, чтобы упростить задачу, основная информация об обеспечении заявок представлена в виде схемы (для увеличения щелкните по рисунку).

Обратите внимание: предоставление обеспечения заявки – это не расход, а всего лишь «замораживание» денежных средств на определенное время. В большинстве случаев, средства, перечисленные в обеспечение заявки, возвращаются участнику. В каких случаях не возвращаются – Вы уже знаете из схемы.

Как правило, бухгалтер получает от специалиста по закупкам готовую информацию: по каким реквизитам и в каком размере перечислить денежные средства в качестве обеспечения. Но просто отправить платеж по указанным реквизитам – это лишь небольшая составляющая бухгалтерской работы, все самое интересное впереди: как отразить обеспечение заявки на участие в закупке в бухгалтерском учете? Давайте разбираться.

Обеспечение заявки на участие в электронном аукционе

Для участия в электронных аукционах участники перечисляют денежные средства на свой лицевой счет, открытый у оператора электронной площадки. Средства на этом лицевом счете являются собственностью организации, она сохраняет за собой право распоряжаться ими по своему усмотрению и вывести на свой расчетный счет в любой момент. Однако при подаче заявки на участие в электронном аукционе, организация автоматически дает распоряжение оператору площадки заблокировать часть денежных средств, хранящихся на лицевом счете, в размере обеспечения заявки. При недостаточности средств на лицевом счете площадка просто не даст возможность подать заявку, поэтому многие организации предпочитают хранить на своих лицевых счетах суммы «с запасом», чтобы не перечислять отдельно под каждую процедуру.

Средства организации на лицевом счете электронной торговой площадки учитываются на счете 55 «Специальные счета в банках» согласно Инструкции по применению плана счетов. К счету 55 могут быть открыты субсчета для отражения свободных средств и заблокированных. Кроме того, целесообразно открыть субсчета для каждой площадки (Росэлторг, Сбербанк-АСТ, РТС и т.д.), поскольку на каждой электронной площадке открывается свой лицевой счет.

Обратите внимание: денежные средства, заблокированные на лицевом счете в размере обеспечения заявки на участие в аукционе, должны учитываться на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» отдельно по каждому обеспечению.

Бухгалтерские проводки по учету обеспечения заявки на участие в электронном аукционе:

Как участнику размещения госзаказа учесть расходы на участие в торгах

Чтобы работать с бюджетными организациями, компаниям и предпринимателям приходится участвовать в торгах (конкурсах и аукционах, в том числе электронных) на право заключить государственный или муниципальный контрак т ч. 1 ст. 10 Закона от 21.07.2005 № 94-ФЗ (далее — Закон № 94-ФЗ) . Посмотрим, на что участники торгов вынуждены тратиться и как эти расходы учитываются.

Виды расходов в связи с участием в торгах

Все возможные расходы следуют из документации к каждому госзаказу. Основные из них мы приведем в таблице.

Конечно, у участников размещения госзаказа могут возникнуть и другие расходы, например на нотариальное заверение копии выписки из ЕГРЮЛ или ЕГРИП подп. «б» п. 1 ч. 3 ст. 25, подп. «б» п. 1 ч. 2 ст. 35 Закона № 94-ФЗ , на оплату регистрации на электронной площадке.

«Прибыльный» учет расходов по торгам

Внесение заказчику или оператору финансового обеспечения (как заявки, так и исполнения контракта) и его последующий возврат вы в налоговом учете не отражает е ст. 41, п. 32 ст. 270 НК РФ . Обеспечение заявки вам вернут, в частности, если вы подпишете контракт, отзовете свою заявку, проиграете торги или торги будут признаны несостоявшимися.

Аналогично и с деньгами, перечисленными оператору электронной площадки свыше суммы обеспечения заявки. Это тоже не расход, поскольку вы можете попросить оператора вернуть их вам либо засчитать их в счет обеспечения другой заявк и ч. 14 ст. 41.3 Закона № 94-ФЗ .

Благодаря автоматизированным системам торгов участие в электронных аукционах на заключение госконтракта становится более доступным для многих организаций

Все остальные расходы (плата за документацию, за участие в торгах, вознаграждение гаранту или поручителю и др.) можно учесть в составе внереализационных расходов либо прочих расходов, связанных с производством и реализацие й подп. 25, 49 п. 1 ст. 264, подп. 15, 20 п. 1 ст. 265 НК РФ; Письмо УФНС по г. Москве от 25.04.2011 № 16-15/040295@ . Сделать это можно единовременно, не дожидаясь объявления результатов торго в подп. 3 п. 7 ст. 272 НК РФ . Правда, что касается расходов на получение поручительства или гарантии, контролеры считают, что их нужно учитывать равномерно в течение всего срока действия обеспечени я Письма Минфина от 11.01.2011 № 03-03-06/1/4; УФНС по г. Москве от 29.08.2011 № 16-15/083468@.1 . Конечно же, это намного хлопотнее.

Право учесть все эти затраты для целей налогообложения не поставлено в зависимость от исхода торгов. И контролирующие органы давно с этим согласн ы Письма Минфина от 16.01.2008 № 03-03-06/1/7; УФНС по г. Москве от 19.12.2007 № 20-12/121659 . Поэтому в случае проигрыша на торгах ничего исключать из расходов не нужно.

А вот если вы победили на торгах, но уклонились от заключения контракта, то признавать любые расходы на торги, в том числе удержанное заказчиком обеспечение заявки, рискованно. Ведь их трудно назвать обоснованным и п. 1 ст. 252 НК РФ . Более того, потерянное обеспечение финансовое ведомство вообще расценивает как безвозмездно переданное имуществ о п. 16 ст. 270 НК РФ; Письмо Минфина от 08.09.2005 № 03-03-04/2/56 .

Аналогично Минфин высказывается и в отношении удержанного заказчиком обеспечения контракта в случае неисполнения заключенного контракт а Письмо Минфина от 18.01.2008 № 03-03-06/1/12 . Однако тут с ним можно поспорить. Ведь в этом случае, в отличие от ситуации с обеспечением заявки, контракт был заключен. Следовательно, удержанное обеспечение контракта является санкцией за нарушение договорных обязательств, и на этом основании его можно учесть в «прибыльных» расхода х подп. 13 п. 1 ст. 265 НК РФ .

Особенности налогового учета расходов по торгам у спецрежимников

Упрощенцы на «доходно-расходной» УСНО могут уменьшить доходы лишь на сумму уплаченного банку вознаграждения за выдачу банковской гаранти и подп. 9 п. 1 ст. 346.16 НК РФ . Иные траты, связанные с участием в торгах, учесть не получится, поскольку они не поименованы в перечне возможных расходов упрощенце в п. 1 ст. 346.16 НК РФ; Письмо Минфина от 13.05.2009 № 03-11-06/2/85 .

А ЕСХНщики могут учесть расходы на торги, только если они проводились на право заключить контракт на поставку сельхозпродукци и подп. 41 п. 2 ст. 346.5 НК РФ .

Бухучет расходов на участие в торгах

В бухгалтерском учете расходы на торги признаются в том же порядке, что и в налоговом учете, поэтому расхождений возникнуть не должно.

Так, сумма денежного обеспечения (и заявки, и контракта) не признается ни расходом при ее уплате, ни доходом при ее возврат е п. 3 ПБУ 10/99 ; п. 3 ПБУ 9/99 . Перечисление задатка и залога вы отразите по дебету счета 76 «Расчеты с разными дебиторами и кредиторами».

Также вы можете использовать счет 76 и при перечислении денег оператору электронной площадки для зачисления на ваш лицевой счет, если торги электронные. Откройте к этому счету отдельный субсчет, например «Средства лицевого счета на электронной площадке».

Остальные расходы вне зависимости от результата торгов можно единовременно на дату их возникновения признать в составе прочих расходо в п. 4, п. 11, п. 18 ПБУ 10/99 .

Пример. Учет расходов на участие в электронном аукционе

/ условие / Компания для участия в электронных аукционах аккредитовалась на электронной площадке. 23.04.2012, перед подачей заявки на участие в аукционе, она перечислила оператору 33 000 руб. для зачисления на ее лицевой счет. Победив на аукционе и получив проект контракта, компания заключила договор поручительства сроком на полгода, по условиям которого он вступает в силу с момента заключения компанией госконтракта. 28.05.2012 госконтракт заключен, и 29.05.2012 оператор разблокировал средства обеспечения заявки на лицевом счете компании и списал с него плату за участие в аукционе в размере 3000 руб. 31.05.2012 компания перечислила вознаграждение поручителю в сумме 30 000 руб., в том числе НДС (18%) — 4576,27 руб.

/ решение / Компания делает в бухучете следующие проводки.

Обеспечение исполнения контракта

В соответствии с п. 1 ст. 96 Закона № 44‑ФЗ [1] в извещении об осуществлении закупки, документации о закупке, проекте контракта, приглашении принять участие в выборе поставщика (подрядчика, исполнителя) закрытым способом заказчик должен установить требование обеспечения исполнения контракта, за исключением отдельных случаев. Каковы способы названного обеспечения? В каком порядке предоставляется обеспечение исполнения контракта и как данные операции отражаются в бухгалтерском учете? Может ли заказчик удержать сумму обеспечения, предоставленного исполнителем ранее, в счет невозвращенного аванса по контракту? На эти и другие вопросы вы найдете ответы в статье.

Согласно п. 4, 5 ст. 96 Закона № 44‑ФЗ контракт заключается только после предоставления участником закупки, с которым заключается контракт, обеспечения исполнения контракта. В случае непредоставления участником обеспечения в срок, определенный для заключения контракта, такой участник считается уклонившимся от заключения контракта.

Случаи, при которых обеспечение исполнения контракта необязательно

1) путем проведения запроса котировок, если начальная (максимальная) цена контракта (далее – НМЦК) не превышает 500 000 руб.;

2) путем проведения запроса котировок, если правовыми актами не предусмотрена обязанность заказчика установить требование обеспечения исполнения контракта, в частности:

- при заключении контракта на поставки спортивного инвентаря и оборудования, спортивной экипировки, необходимых для подготовки спортивных сборных команд РФ по олимпийским и паралимпийским видам спорта, а также для участия спортивных сборных команд РФ в Олимпийских и Паралимпийских играх;

- при заключении федеральным органом исполнительной власти в соответствии с установленными Правительством РФ правилами контракта с иностранной организацией на лечение гражданина РФ за пределами территории РФ;

- при закупке лекарственных препаратов, которые необходимы для назначения пациенту при наличии медицинских показаний (индивидуальная непереносимость, по жизненным показаниям) по решению врачебной комиссии, которое фиксируется в медицинских документах пациента и журнале врачебной комиссии;

3) у единственного поставщика (подрядчика, исполнителя), в частности:

- при закупке товара, работы или услуги, которые относятся к сфере деятельности субъектов естественных монополий, а также услуг центрального депозитария;

- при закупке товара, работы или услуги на сумму, не превышающую 100 000 руб.;

- при оказании услуг по водоснабжению, водоотведению, теплоснабжению, газоснабжению (за исключением услуг по реализации сжиженного газа), по подключению (присоединению) к сетям инженерно-технического обеспечения;

- при заключении контракта на оказание услуг, связанных с направлением работника в служебную командировку;

- при заключении договора энергоснабжения или договора купли-продажи электрической энергии с гарантирующим поставщиком электрической энергии;

- при аренде нежилого здания, строения, сооружения, нежилого помещения для обеспечения федеральных нужд, нужд субъекта РФ, муниципальных нужд.

Помимо случаев, перечисленных в п. 2 ст. 96 Закона №44‑ФЗ, в 2015 году заказчик также вправе не устанавливать требования об обеспечении исполнения контракта в ситуациях, предусмотренных Постановлением Правительства РФ от 06.03.2015 №199, к которым относятся случаи:

- проведения конкурсов, электронных аукционов, запросов предложений, если участниками закупок являются только субъекты малого предпринимательства, социально ориентированные некоммерческие организации;

- когда проект контракта содержит условие о банковском сопровождении контракта;

- когда проект контракта содержит условие о перечислении поставщику (подрядчику, исполнителю) авансовых платежей на счет, открытый территориальному органу Федерального казначейства либо финансовому органу субъекта РФ, муниципального образования в учреждениях ЦБ РФ;

- когда проект контракта предполагает выплату авансовых платежей в размере не более 15% цены контракта при закупке для обеспечения федеральных нужд либо в ином размере, установленном высшими исполнительными органами государственной власти субъектов РФ, местными администрациями, а также проведение заказчиком расчета с поставщиком (подрядчиком, исполнителем) с оплатой в размере не более 70% цены каждой поставки товара (этапа выполнения работ, оказания услуг) для обеспечения федеральных нужд либо в ином размере, установленном высшими исполнительными органами государственной власти субъектов РФ, местными администрациями, и проведение полного расчета только после приемки заказчиком всех предусмотренных контрактом поставленных товаров, выполненных работ, оказанных услуг и полного исполнения поставщиком (подрядчиком, исполнителем) иных обязательств, предусмотренных контрактом (за исключением гарантийных обязательств);

- когда участник закупки является бюджетным или автономным учреждением и им предложена цена контракта, сниженная не более чем на 25% НМЦК.

Способы обеспечения контракта

- предоставлением банковской гарантии, выданной банком и соответствующей требованиям ст. 45 Закона №44‑ФЗ;

- внесением денежных средств на указанный заказчиком счет, на котором согласно законодательству РФ учитываются операции со средствами, поступающими заказчику.

Способ обеспечения исполнения контракта определяет участник закупки, с которым заключается контракт, самостоятельно (п. 3 ст. 96 Закона №44‑ФЗ).

Минэкономразвития в Письме от 19.09.2014 № Д28и-1893 уточняет, что исполнение контракта может быть обеспечено одним из вышеперечисленных способов: предоставлением банковской гарантии либо внесением денежных средств. При этом возможность предоставления нескольких банковских гарантий и их совмещение с предоставлением денежных средств Законом № 44‑ФЗ не предусмотрены. Кроме того, положениями данного закона не закреплена возможность третьего лица предоставлять обеспечение исполнения контракта вместо участника закупки, с которым заключается контракт.

Денежные средства, внесенные в качестве обеспечения исполнения контракта, должны быть возращены заказчиком поставщику (подрядчику, исполнителю), исполнившему такой контракт. Срок возврата – обязательное условие, включаемое в контракт (п. 27 ст. 34 Закона № 44‑ФЗ). Поскольку основным условием исполнения контракта является выполнение всех обязательств по нему, возврат обеспечения заказчиком осуществляется, как правило, после подписания актов выполненных работ по факту выполнения обязательств поставщиком (подрядчиком, исполнителем).

Под банковской гарантией понимается письменное обязательство банка (гаранта) (которое тот дает по просьбе участника закупки) уплатить заказчику на основании условий названного обязательства денежную сумму по представлении заказчиком письменного требования о ее уплате (ст. 368 ГК РФ).

Как мы отметили выше, банковская гарантия, выданная банком участнику закупки для целей обеспечения исполнения контракта, должна соответствовать нормам ст. 45 Закона № 44‑ФЗ, то есть должна:

- выдаваться банком, включенным в перечень банков, отвечающих требованиям для принятия банковских гарантий в целях налогообложения;

- быть безотзывной;

- быть включенной в реестр банковских гарантий;

- содержать:

- сумму банковской гарантии, подлежащую уплате гарантом заказчику в установленных случаях;

- обязательства участника закупки, надлежащее исполнение которых обеспечивается банковской гарантией;

- обязанность банка уплатить заказчику неустойку в размере 0,1% денежной суммы, подлежащей уплате, за каждый день просрочки;

- условие, согласно которому исполнением обязательств по банковской гарантии является фактическое поступление денежных сумм на счет, на котором по законодательству РФ учитываются операции со средствами, поступающими заказчику;

- срок действия банковской гарантии, который должен превышать срок действия контракта не менее чем на один месяц;

- отлагательное условие, предусматривающее заключение договора предоставления банковской гарантии по обязательствам участника закупки, возникшим из контракта при его заключении, в случае предоставления банковской гарантии в качестве обеспечения исполнения контракта;

- определенный Правительством РФ перечень документов, представляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии. В настоящее время такой перечень утвержден Постановлением Правительства РФ от 08.11.2013 №1005 «О банковских гарантиях, используемых для целей Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Постановление № 1005). Этим же постановлением установлены дополнительные требования, предъявляемые к банковской гарантии.

Размер обеспечения

- от 5 до 30% НМЦК, указанной в извещении об осуществлении закупки;

- от 10 до 30% НМЦК, если НМЦК превышает 50 млн руб. Размер обеспечения должен быть не менее размера аванса (если контракт предполагает выплату аванса);

- сумму аванса, если аванс превышает 30% НМЦК.

В ходе исполнения контракта поставщик (подрядчик, исполнитель) вправе предоставить заказчику обеспечение исполнения контракта, уменьшенное на размер выполненных обязательств, предусмотренных контрактом, взамен ранее предоставленного обеспечения исполнения контракта, причем способ обеспечения исполнения контракта может быть изменен (п. 7 ст. 96 Закона №44‑ФЗ).

Бухгалтерский учет

Сумма внесенных участником закупки денежных средств. Как мы отметили выше, на основании ст. 96 Закона № 44‑ФЗ денежные средства, предоставленные участниками закупки в качестве обеспечения участия исполнения контракта, поступают на счет, который указан заказчиком в документации о закупке и на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику. При исполнении поставщиком (исполнителем) обязательств, предусмотренных контрактом, денежные средства, внесенные в качестве обеспечения исполнения контракта, должны быть возвращены участнику закупки, с которым заключен контракт. Иными словами, в распоряжении заказчика названные средства находятся временно.

Средства, которые при наступлении определенных условий подлежат возврату владельцу, относятся к денежным средствам во временном распоряжении заказчика (учреждения) (Письмо Минфина РФ от 08.10.2014 № 02‑07‑07/50609). Согласно разд. V Указаний 65н [2] операции, приводящие к увеличению (уменьшению) денежных средств и не относящиеся к доходам (расходам) учреждений, в том числе поступление (выбытие) денежных средств во временное распоряжение автономного (бюджетного) учреждения, отражаются с применением статьи 510 «Поступление на счета бюджетов» (статьи610 «Выбытие со счетов бюджетов») КОСГУ.

Таким образом, денежные средства, поступившие в качестве обеспечения исполнения контракта, учитываются в бухгалтерском учете как денежные средства, полученные во временное распоряжение, с указанием в 19 – 23-м разрядах номера счетов кода 3 «Средства во временном распоряжении» (п. 21 Инструкции № 157н [3] ).

В соответствии с п. 267 названной инструкции для учета сумм, поступивших во временное распоряжение учреждения и при наступлении определенных условий подлежащих возврату, предназначен счет 304 01 000 «Расчеты по средствам, полученным во временное распоряжение». Учет операций по данному счету ведется в журнале операций с безналичными денежными средствами (п. 269 Инструкции № 157н).

В Письме Минфина РФ от 27.06.2014 № 02‑07‑07/31342 уточняется, что денежные средства, поступившие в качестве обеспечения исполнения контракта, не могут быть учтены на забалансовом счете 10 «Обеспечение исполнения обязательств».

Спортивная школа (бюджетное учреждение) установила в документации о закупке требование об обеспечении исполнения контракта. В качестве такого обеспечения исполнитель, с которым планируется заключить контракт, перечислил на счет заказчика денежные средства в сумме 200 000 руб. После выполнения работ и подписания соответствующего акта заказчик вернул исполнителю сумму обеспечения.

В бухгалтерском учете бюджетного учреждения операции отразятся следующим образом: