В регистре бухучета бухгалтер по зарплате

Регистры бухгалтерского учета

О том, что показатель документа в бухгалтерском учете называется регистром, начинающим бухгалтерам рассказывают еще на первом курсе института. Ведь документы — это альфа и омега любой бухгалтерии. Все учетные регистры бухгалтерского учета должны соответствовать требованиям статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ, а также Положений по бухгалтерскому учету (ПБУ) и быть прописаны в учетной политике организации. Применяемый в компании перечень регистров бухгалтерского учета зависит от того, какие счета бухучета она применяет и какую деятельность ведет. Ведь порядок регистрации, систематизации и накопления данных напрямую связан с первичными документами, участвующими в процессе хозяйственной деятельности. Сперва в бухгалтерию поступают первичные документы, на основании данных из них заполняются регистры бухучета, которые, в свою очередь, позволяют отразить сводную информацию на счетах. В конечном итоге полученные данные используются для составления финансовой отчетности.

Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

- систематические;

- хронологические;

- комбинированные (синхронистические).

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

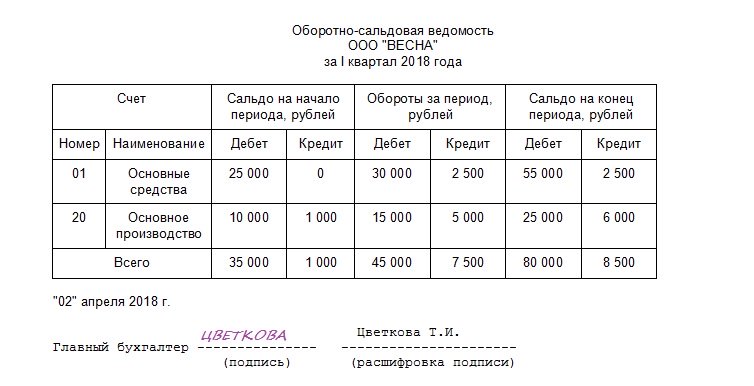

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

- В статье 29 «О бухгалтерском учете» — хранение в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года.

- В пп. 8 п. 1 статьи 23 Налогового кодекса РФ — налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учетов и других данных, необходимых для исчисления и уплаты налогов, в том числе учетных регистров, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК РФ.

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Образцы форм регистров бухгалтерского учета — 2020 можно скачать ниже.

Выбираем регистры для бухгалтерского учета

Учетные регистры бухгалтерского учета

Все факты хозяйственной жизни учреждения должны быть подтверждены соответствующими первичными документами. Недопустимо внесение хозяйственных операций и записей в бухучет без первички. Информация, содержащаяся в первичной документации, подлежит специальной регистрации, обобщению и накоплению в особых журналах, ведомостях, книгах и карточках бухучета.

Показатель документа в бухгалтерском учете называется регистром бухгалтерского учета — это РБУ. Это специальные формы документов, в которых отражается, регистрируется информация из первичной документации. Иформация систематизируется для дальнейшего отражения на счетах бухучета. Бухгалтерские регистры — это основа для формирования достоверной бухгалтерской отчетности и отдельных отчетных форм для управленческой деятельности.

Вести регистры бухучета допустимо не только в бумажной форме, но и в электронном варианте. Например, с использованием специализированных программ или сайтов. Электронные учетные документы должны быть заверены электронной подписью ответственного лица (руководителя или главбуха).

Виды регистров бухучета

Учетные регистры в бухгалтерском учете используются для накопления и систематизации информации, содержащейся в первичных бланках, принятых к бухучету в организации. Это довольно обобщенное понятие.

Вот пример, что такое регистры бухгалтерского учета: для формирования финансовой отчетности, например годового баланса, бухгалтер формирует оборотно-сальдовые ведомости по счетам бухучета. Показатели, содержащиеся в ОСВ, вносятся в отчетную форму в соответствии с установленными требованиями. В этом примере ОСВ и будет являться РБУ.

Регистры бухгалтерского учета по назначению подразделяются на:

- хронологические — это формы, в которых регистрация бухданных ведется исключительно в хронологическом порядке, без какой-либо дополнительной детализации, например кассовая книга;

- систематические — в таких документах информация вносится в разрезе счетов бухучета, например главная книга, шахматная ведомость;

- синхронистические — отдельный вид документов, в которых объединены принципы отражения бухданных систематических и хронологических РБУ, то есть в такие документы информацию вносят в разрезе счетов в хронологическом порядке. Примером могут быть любые журналы-ордера.

По объему содержащейся бухинформации:

- регистры аналитического учета, для которых предусматривается детализация в разрезе одного счета по аналитическим показателям, например в разрезе объектов ОС и МЗ, по материально ответственным лицам, номенклатурам, местам хранения и так далее;

- синтетические РБУ, в которых информация сгруппирована по счетам бухучета, то есть однотипные операции в денежном выражении отражаются в обобщенном виде (главная книга);

- комплексные — РБУ, в которых объединены синтетические и аналитические принципы составления, пример — журнал-ордер.

В бухучете предусмотрены и другие классификации РБУ. Например, по формам построения выделяют:

- односторонние;

- двухсторонние;

- шахматные ведомости.

По способу заполнения могу выделять:

- заполненные от руки;

- при помощи печатных машин или компьютера;

- смешанный способ.

По форме или внешнему виду документа:

Основную классификацию можно представить в виде следующей блок-схемы:

Регистры бюджетного учета

Организация обязана самостоятельно разработать перечень регистров бухгалтерского учета для учетной политики, которые будут использоваться в бухучете. Такое правило определено в законе № 402-ФЗ. Однако действуют исключения. Для государственных и муниципальных учреждений бланки разрабатываются и рекомендуются вышестоящими министерствами и ведомствами. Например, Министерством финансов России либо органами исполнительной власти. А вот коммерческие организации и НКО вправе разработать формы самостоятельно.

Бюджетники работают по унифицированной документации. Бланки закреплены в Приказе Минфина № 52н. Действующий перечень:

Регистр учета расходов по оплате труда

Регистр формируется для обобщения информации о составе и размере расходов на оплату труда в понимании статьи 255 НК РФ. В регистр не включаются расходы по добровольному страхованию, предусмотренные в подпункте 16 статьи 255 НК РФ.

По классификации МНС России регистр относится к регистрам учета хозяйственных операций.

Порядок формирования регистра

Рис. 1 Порядок формирования регистра

Регистр вызывается из меню «Налоговый учет — Регистры учета хозяйственных операций — Регистр учета расходов по оплате труда» (рис. 1).

Формируется по данным не помеченных на удаление документов «Расходы на оплату труда», принадлежащих отчетному периоду. Одной записи регистра соответствует строка указанного документа.

Состав показателей регистра

Рис. 2 Регистр «Учет расходов по оплате труда»

Дата расхода. Дата осуществления (начисления или выплаты) расхода, связанного с оплатой труда для конкретного сотрудника. Значение показателя — это дата документа «Расходы на оплату труда», отражающего факт расхода.

Лицо, в пользу которого произведено начисление. Указывается Фамилия, И.О. (табельный номер) физического лица, по которому произведено начисление расхода на оплату труда. Эти данные берутся из справочника «Сотрудники». Исключение составляет Комплексная конфигурация, в которой эти данные берутся из справочника «Физ. лица».

Вид персонала. Отражает принадлежность сотрудника к виду персонала. Показатель может принимать два значения:

- АУП — если в соответствующей строке документа «Расходы на оплату труда» в поле «АУП» указано «+»;

- Прочие — во всех остальных случаях.

Наименование расхода. Данный реквизит указывает подпункт статьи 255 НК РФ, к которому относится начисленный расход (оплата труда, премии, начисления стимулирующего и (или) компенсирующего характера, и др.). Значение показателя берется из поля «Наименование расхода» соответствующей строки документа «Расходы на оплату труда».

Сумма. Отражается сумма начисленного расхода по оплате труда. Значение показателя — значение поля «Сумма» соответствующей строки документа «Расходы на оплату труда».

Объект учета (вид расхода), в связи с созданием (приобретением) которого произведено начисление расхода по оплате труда. Показатель отражает объект учета и вид расхода, с которым связаны расходы на оплату труда. Произведенное начисление расхода на оплату труда, имеет отношение к созданию, приобретению объектов учета или осуществлению расходов, указанных в данном реквизите.

Значение показателя определяется, как совокупность реквизитов «Вид расхода» и «Объект налогового учета» соответствующей строки документа «Расходы на оплату труда».

Итого за период заполнения регистра. Указывается итоговая сумма расходов на оплату труда по всем работникам (в разрезе вида персонала) за отчетный период данного регистра. В связи с тем, что возможны два варианта вида персонала, то итоги отражаются двумя строками:

- расходы на оплату труда управленческого персонала — это сумма показателей «Сумма» данного регистра, у которых в той же строке показатель «Вид персонала» имеет значение «АУП»;

- расходы на оплату труда производственного персонала — сумма показателей «Сумма» не относящихся к расходам на оплату труда управленческого персонала.

Регистры бухгалтерского учета по учету расчетов по оплате труда

Систематизация сумм заработной платы для отражения в регистрах бухгалтерского учета производится в двух направлениях.

1. по каждому работнику:

А) Лицевые счета работников или книга учета расчетов по оплате труда – является регистром аналитического учета по счету 70. Отражает итоговые данные за месяц о начисленных суммах оплаты труда и других выплат, удержаний по видам и суммы к выдаче по каждому работнику в отдельности. Заполняется на основании расчетно-платежной ведомости и хранится не менее 75 лет.

Б) Реестр невыданной оплаты труда, форма № 85-АПК – содержит сведения о сумма не полученной работником заработной платы в установленные для ее выдачи сроки. Данные суммы подлежат перечислению на депонентскую задолженность , для чего заносятся в ведомость учета депонированной оплаты труда, форма № 53-АПК.

В) Сводная ведомость начисленной оплаты труда по ее составу и категориям работников, форма № 58 – АПК, Сводная ведомость по расчетам с работниками, форма № 59 – АПК. – предназначены для сводного учета и контроля за состоянием расчетов по оплате труда и составлением установленной отчетности.

Ведомость форма № 58-АПК открывается на год в целом по организации для ежемесячного отражения обобщенных данных о начисленной оплате труда и других выплат по составу и категориям работников. Включает пять разделов: 1 – рабочие списочного состава; 2 – инженерно-технический персонал списочного состава; 3 – прочий персонал списочного состава; 4 – непромышленный персонал; 5 – по категориям работников сельского хозяйства. Ведется ведомость за месяц и нарастающим итогом с начала года, заполняется на основании расчетно-платежных ведомостей.

Ведомость форма № 59-АПК предназначена для контроля за состоянием расчетов по оплате труда в целом по хозяйству. Ведомость открывается на полугодие и отражает данные о задолженности на начало месяца за предприятием и работниками; суммах начисленной заработной платы и прочих выплат; суммах удержанных, выданных и депонированных за отчетный месяц и остаток задолженности на конец месяца. Ведется ведомость за месяц и нарастающим итогом с начала года, заполняется на основании расчетно-платежных ведомостей.

2. по объектам учета затрат:

А) Лицевой счет (производственный отчет) подразделений форма № 83-АПК – предназначен для учета производственных затрат и выхода продукции отдельных производственных подразделений хозяйства. Составляется на основании накопительных ведомостей учета затрат за месяц и нарастающим итогом с начала года.

На основе данных лицевых счетов подразделений составляется сводный лицевой счет или ведомость аналитического учета затрат форма № 84-АПК где ведется аналитический учет по счетам затрат на производство.

Б) Ведомость распределения оплаты труда, отчислений на социальные нужды, в резервы и страховые фонды, форма № 78-АПК – предназначена для группировки затрат труда и родственных с нею статей для записи данных в регистр синтетического учета по счету 70. Заполняется на основании накопительных ведомостей учета затрат по каждому объекту учета затрат в разрезе подразделений за месяц. Ведомость используется для определения сумм отчислений в установленных процентах от заработной платы в фонды социального обеспечения, резерв отпусков.

В) Журнал – ордер № 10 – АПК – предназначен для ежемесячного отражения кредитового оборота счета 70 в разрезе корреспондирующих счетов и переноса итоговых данных по счету 70 в Главную книгу.

Рис. Схема учета по счету 70 «Расчеты с персоналом по оплате труда»

1. Учет расчетов с подотчетными лицами.

Подотчетные лица – это работники организации, выполняющие свои обязанности за пределами организации.

Целесообразность, размеры и сроки, на которые выдаются средства под отчет, а также список лиц, имеющих право получать средства под отчет, утверждает руководитель организации. Денежные авансы выдаются в подотчет на командировки и мелкие хозяйственные расходы.

Служебной командировкой является поездка работника организации в другую местность на определенный срок для выполнения служебного задания вне места его постоянной работы.

Максимальный срок командировки не должен превышать сорок дней (при загранкомандировках – 60 дней), не считая времени нахождения в пути.

Днем выезда считаются календарные сутки, в течении которых транспортное средство отбывает из места постоянной работы работника, а днем приезда – календарные сутки, в течении которых работник прибывает к месту постоянной работы.

На время командировки за работником сохраняется должность и средний заработок.

Согласно ТК РФ организация обязана оплатить командированному сотруднику следующие расходы: стоимость проезда, наем жилья, суточные и иные расходы, которые сотруднику поручил произвести работодатель.

Согласно Приказа Минфина РФ от 06.07.2001г. № 49н с 01.01.2002 г. установлены следующие предельные нормы расхода:

· суточные в размере 100 руб. за каждый день нахождения в командировке, причем день отъезда и день приезда рассматриваются как два дня. Суточные не выплачиваются, если работник находился в командировке один день или имел возможность ежедневно возвращаться к месту своего постоянного жительства;

· по найму жилого помещения – в сумме фактических расходов, но не свыше 550 руб. за сутки, при отсутствии документов компенсируется 12 руб. за сутки;

· проезд к месту командировки и обратно – в сумме фактических расходов, подтвержденных документально.

Организация вправе осуществлять дополнительные выплаты работнику сверх установленных норм, которые не учитываются при исчислении налога на прибыль и включаются в совокупный годовой доход работника при исчислении НДФЛ.

Мелкие хозяйственные расходы, на осуществление который выдаются денежные авансы под отчет, связаны с приобретением ТМЦ на рынках, у населения и у юридических лиц. При расчетах наличными необходимо помнить, что размер данных расчетов органичен и составляет не более 60 тыс. руб. по одной сделке.

Первичные документы по учету расчетов с подотчетными лицами:

1. Командировочное удостоверение, форма № Т – 10 – выписывается при направлении работников организации в командировку на основании приказа руководителя организации и подтверждает полномочия командированного лица, а также время нахождения в командировке.

2. Авансовый отчет, форма № АО– 1 – составляется подотчетным лицом в подтверждение произведенных расходов и вместе с подтверждающими расходы документами сдается в бухгалтерию в течение трех рабочих дней, по истечении срока на которых был выдан аванс или со дня возвращения из командировки.

В бухгалтерии принятые авансовые отчеты проверяются как по форме, так и по существу и утверждаются руководителем организации. Неизрасходованные суммы подотчета подлежат возврату наличными в кассу или путем удержания из его заработной платы. Суммы перерасхода возмещаются работнику из кассы организации. Новый аванс выдается работнику только после полного расчета по предыдущему авансу. Проверенные и утвержденные авансовые отчеты подлежат отражению в регистрах синтетического и аналитического учета.

Синтетический учет расчетов с подотчетными лицами ведется на активно – пассивном счете 71 «Расчеты с подотчетными лицами».

Дебет 71 «Расчеты с подотчетными лицами» Кредит

С – долг подотчетного лица перед С – долг организации перед

С – долг подотчетного лица перед С – долг организации перед

организацией подотчетным лицом

организацией подотчетным лицом

ДО — Выдача денежных средств под отчет КО — Списание подотчетных сумм

Возмещение перерасхода подотчета Возврат неиспользованного остатка

С – долг подотчетного лица перед С – долг организации перед

С – долг подотчетного лица перед С – долг организации перед