Субсчета 84 в бухгалтерском учете

Счет 84. Нераспределенная прибыль (непокрытый убыток)

Для подведения итогов финансового года предприятия в бухгалтерском учете предусмотрен счёт 84 «Нераспределенная прибыль (непокрытый убыток)». Согласно уставным документам компании, сумма средств этого счёта может быть выплачена в качестве дивидендов, направлена на увеличение уставного/резервного капитала или использована для погашения убытков прошлых периодов.

Счета-корреспонденты счёта 84

Основной корреспондирующий счёт, определяющий финансовое значение счёта 84 по итогам года, это счёт 99 «Прибыли и убытки». Его дебетовое сальдо, демонстрирующее убыточность деятельности, списывается в ноль на Кт84, а кредитовое сальдо, свидетельствующее о доходности предприятия, – на Дт84.

Проводка на счёт 84 проводится один раз в год, после завершения других операций по счетам.

Остальные счета-корреспонденты зависят от целей распределения прибыли или предусмотренных документами компании способами покрытия убытков:

- счёт 70 – при выплате дивидендов работникам предприятия;

- счёт 75 – при выплате дивидендов или сборе дополнительных средств с учредителей компании;

- счёт 80 – при движении денежных средств через уставный капитал;

- счёт 82 – при компенсации убытков или направления прибыли в резервный фонд;

- счёт 83 – при корреспонденции со средствами добавочного капитала.

Основные субсчета к счёту 84

Для распределения прибыли и покрытия убытков по итогам деятельности компании, к счёту 84, согласно учётной политике организации, открываются дополнительные субсчета:

- 84.1 – для распределяемой прибыли;

- 84.2 – для покрываемого убытка;

- 84.3 – для прибыли в обращении;

- 84.4 – для прибыли, направленной на модернизацию производства, приобретение оборудования и другого имущества предприятия.

Проводки для распределения прибыли и покрытия убытков на счёте 84

В общем виде бухгалтерские проводки по счёту 84 выглядит следующим образом:

- Дт84 – Кт82 – чистая прибыль по итогам года направлена на формирование резервного капитала;

- Дт84 – Кт80 – итоговая прибыль направлена на увеличение уставного капитала;

- Дт84.3 – Кт84.2 – годовая прибыль направлена на покрытие убытков прошлых лет;

- Дт84 – Кт75 – итоговая прибыль направлена на выплату дивидендов;

- Дт83 – Кт84 – убыток погашен за счёт средств добавочного капитала;

- Дт82 – Кт84 – убытки компенсированы средствами резервного фонда;

- Дт75 – Кт84 – дополнительные вклады учредителей направлены на компенсацию убыточности;

- Дт80 – Кт84 – убытки покрыты за счёт уменьшения уставных активов.

Решение о направлении доходов или способах компенсирования убытков принимает не бухгалтер, а собрание учредителей или руководителей согласно уставным документам компании.

Особенности счёта 84

Особенности проведения операций по счёту 84 заключаются в нескольких моментах:

- Корреспонденции по счёту 99 отражаются в главной книге в декабре текущего финансового года. Это последняя проводка, все счета закрываются.

- Корреспонденции с остальными счетами отражаются на дату принятия решения о распределении прибыли и способах покрытия убытков. Это может произойти и в новом финансовом году, всё зависит от уставных документов компании и её учётной политики.

- Проводки с участием уставного капитала фирмы отражаются после государственной регистрации соответствующих изменений.

Счет 84 «Нераспределенная прибыль»

Счет 84 «Нераспределенная прибыль»

Похожие публикации

Сводный 84 счет бухгалтерского учета предназначается для обобщения данных по итоговым результатам деятельности хозяйствующего субъекта, то есть по информации об образовавшейся за год прибыли или убытке. Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах.

Характеристика счета 84

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч. 99, в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч. 84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

84 счет бухгалтерского учета позволяет получить совокупные сведения о размере прибыли/убытка после налогообложения по всем видам деятельности компании, еще не распределенном на различные цели. Ведение аналитического учета организуется в целях контроля за эффективностью работы отдельных коммерческих направлений. При этом можно разделить еще неиспользованную прибыль и уже израсходованную на развитие предприятия, а также увидеть, какая часть финансового результата образовалась по деятельности текущего года, а какая относится к прошлым периодам.

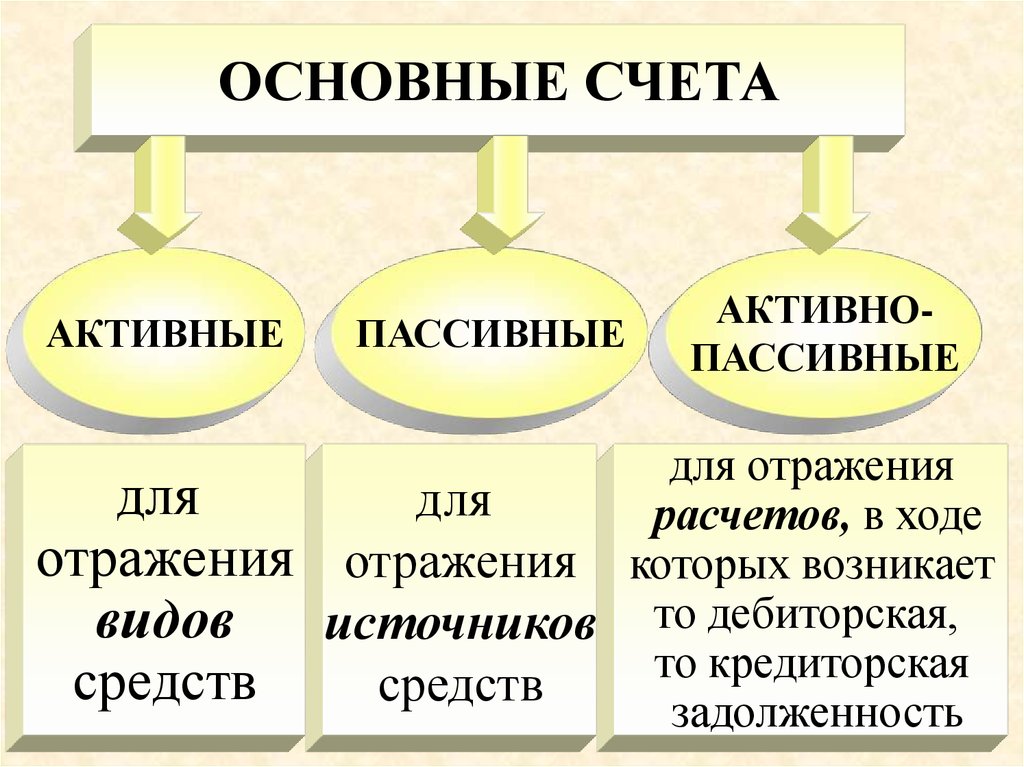

Счет 84 – активный или пассивный?

Счет 84 «Нераспределенная прибыль» представляет собой яркий пример активно-пассивных счетов, состоит в разделе VII Плана счетов по приказу Минфина № 94н от 31.10.00 г. и зачастую является весомой удельной частью всего капитала организации. Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым — прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч. 84 в корреспонденции со счетами 99, 80, 75, 73, 79, 84, 83, 82. В таком случае дебет 84 счета показывает уменьшение фин. результата, то есть списание убытка в корреспонденции со счетами – 99, 70, 75, 80, 83, 82, а также 55, 51, 52.

Таким образом, кредитовое сальдо по счету 84 означает чистую прибыль предприятия, которую можно расходовать на различные цели – от выплаты доходов учредителям до вложения средств в развитие бизнеса. А дебетовое сальдо по счету 84 означает непокрытый убыток по деятельности.

84 счет в бухгалтерии – субсчета:

- 84.1 – для прибыли, которая подлежит распределению.

- 84.2 – для убытка, подлежащего покрытию.

- 84.3 – для прибыли в обращении.

- 84.4 – для прибыли уже использованной.

Счет 84 в бухгалтерском балансе

После того, как сделаны бухгалтерские проводки по счету 84 и остальным счетам, можно приступать к составлению баланса. Конечное сальдо по кредиту или дебету счета 84 отражается по стр. 1370 Бух. баланса по состоянию на отчетную дату. А величина чистой прибыли (убытка) вносится в стр. 2400 Отчета о фин. результатах за год. Полученная разница будет равна сумме прибыли (убытка) за отчетный период.

Как закрыть 84 счет при УСН – проводки

Реформация баланса проводится всеми предприятиями, включая упрощенцев, по итогам отчетного года. При этом сначала внутренними проводками закрываются субсчета к сч. 90, а затем выполняется итоговое обнуление счетов – 90, 91 и 99. Перенос результатов делается следующим образом:

- Д 90, 91 К 99 или Д 99 К 90, 91 – закрыты счета доходов.

- Д 99 К 84 или Д 84 К 99 – списана ЧП или убыток.

Закрытие счета 84 в конце года – проводки

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

- Д 90.9 К 99 или Д 99 К 90.9 – отражена прибыль (или убыток) по основной деятельности.

- Д 99 К 84 – списана ЧП (чистая прибыль). Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

- Д 84 К 75 – направлены деньги на начисление годовых дивидендов.

- Д 84 К 80 – на увеличение уставного капитала.

- Д 84 К 82 – на формирование резервного капитала.

- Д 84.3 К 84.2 – покрыта часть накопленного убытка.

Вывод – мы выяснили, что ответ на вопрос, Кт 84 счета – это прибыль или убыток, в любом случае обозначает чистую прибыль компании, которая остается после налогообложения и может быть направлена на нужные цели по Закону № 208-ФЗ от 26.12.95 г. и 14-ФЗ от 08.02.98 г.

Счет 84. Нераспределенная прибыль (непокрытый убыток)

Для подведения итогов финансового года предприятия в бухгалтерском учете предусмотрен счёт 84 «Нераспределенная прибыль (непокрытый убыток)». Согласно уставным документам компании, сумма средств этого счёта может быть выплачена в качестве дивидендов, направлена на увеличение уставного/резервного капитала или использована для погашения убытков прошлых периодов.

Счета-корреспонденты счёта 84

Основной корреспондирующий счёт, определяющий финансовое значение счёта 84 по итогам года, это счёт 99 «Прибыли и убытки». Его дебетовое сальдо, демонстрирующее убыточность деятельности, списывается в ноль на Кт84, а кредитовое сальдо, свидетельствующее о доходности предприятия, – на Дт84.

Проводка на счёт 84 проводится один раз в год, после завершения других операций по счетам.

Остальные счета-корреспонденты зависят от целей распределения прибыли или предусмотренных документами компании способами покрытия убытков:

- счёт 70 – при выплате дивидендов работникам предприятия;

- счёт 75 – при выплате дивидендов или сборе дополнительных средств с учредителей компании;

- счёт 80 – при движении денежных средств через уставный капитал;

- счёт 82 – при компенсации убытков или направления прибыли в резервный фонд;

- счёт 83 – при корреспонденции со средствами добавочного капитала.

Основные субсчета к счёту 84

Для распределения прибыли и покрытия убытков по итогам деятельности компании, к счёту 84, согласно учётной политике организации, открываются дополнительные субсчета:

- 84.1 – для распределяемой прибыли;

- 84.2 – для покрываемого убытка;

- 84.3 – для прибыли в обращении;

- 84.4 – для прибыли, направленной на модернизацию производства, приобретение оборудования и другого имущества предприятия.

Проводки для распределения прибыли и покрытия убытков на счёте 84

В общем виде бухгалтерские проводки по счёту 84 выглядит следующим образом:

- Дт84 – Кт82 – чистая прибыль по итогам года направлена на формирование резервного капитала;

- Дт84 – Кт80 – итоговая прибыль направлена на увеличение уставного капитала;

- Дт84.3 – Кт84.2 – годовая прибыль направлена на покрытие убытков прошлых лет;

- Дт84 – Кт75 – итоговая прибыль направлена на выплату дивидендов;

- Дт83 – Кт84 – убыток погашен за счёт средств добавочного капитала;

- Дт82 – Кт84 – убытки компенсированы средствами резервного фонда;

- Дт75 – Кт84 – дополнительные вклады учредителей направлены на компенсацию убыточности;

- Дт80 – Кт84 – убытки покрыты за счёт уменьшения уставных активов.

Решение о направлении доходов или способах компенсирования убытков принимает не бухгалтер, а собрание учредителей или руководителей согласно уставным документам компании.

Особенности счёта 84

Особенности проведения операций по счёту 84 заключаются в нескольких моментах:

- Корреспонденции по счёту 99 отражаются в главной книге в декабре текущего финансового года. Это последняя проводка, все счета закрываются.

- Корреспонденции с остальными счетами отражаются на дату принятия решения о распределении прибыли и способах покрытия убытков. Это может произойти и в новом финансовом году, всё зависит от уставных документов компании и её учётной политики.

- Проводки с участием уставного капитала фирмы отражаются после государственной регистрации соответствующих изменений.

Что такое счет 84 в бухгалтерском учете — дебет и кредит

1 мин

Состояние 84 счета позволяет понять, насколько прибыльным или убыточным стал год для конкретной компании. Подробное описание того, как создаются проводки и формируются заключительные операции по данному счету, позволит даже «чайникам» уяснить специфику работы с ним.

Что это такое

«Нераспределённая прибыль» — счет 84, именуемый в некоторых случаях непокрытым убытком, согласно общепринятой номенклатуре, в Плане счетов он относится к разделу VII «Капитал». Из этого можно понять, что на нем отражается внушительная доля финансов организации.

Расчет результатов хоздеятельности

Расчет результатов хоздеятельности

Современное обращение со счетом 84 бух учета отображает проводки так называемой реформации баланса. В советской бухгалтерии баланс отражал полный объем денежного прироста за отчетный период, рассмотрев который руководитель утверждал и распределял её. Другими словами, реформация баланса происходила в момент принятия решения о распределении дохода.

Теперь эта процедура проводится иначе: та прибыль, которая тратится в процессе хозяйственной деятельности, подлежит списанию в момент использования, а реформируется только прибыток, которым владельцы могут распоряжаться.

Обратите внимание! Для индивидуальных предпринимателей (ИП) не обязательно оформлять и вести счет 84, они делают это по желанию.

Для чего используется

План счетов предписывает показывать на 84 счете наличие и движение сумм нераспределенных финансов (непокрытого убытка). Он необходим для закрытия года, поэтому информация по операциям отражается на нем накопительно, позволяя сформировать сведения за период хозяйственной деятельности компании.

Доходы организации на конец года могут превышать затраты и наоборот. Однако данный счет не показывает ущерб, понесенный в результате хищений с предприятия — он подлежит списанию по итогам проведения инвентаризации, выявившей недостачу. Исходя из того, насколько успешным был отчетный период, на счет 84 списываются итоговые проводки с 99-го счета. Денежные средства отсюда могут выплачиваться в качестве доходов учредителям. Это относится как к сотрудникам компании, так и к сторонним лицам.

Характеристика счета

Счет 84 нельзя назвать активным или пассивным — он предназначен для ведения расчетов. Являясь активно-пассивным, он используется для учета операций за полный период существования организации — от даты ее образования и вплоть до официальной ликвидации бизнеса.

Виды и назначение 84 счета бухгалтерского учета

Виды и назначение 84 счета бухгалтерского учета

«Нераспределенная прибыль», как один из важнейших счетов бухучета, позволяет получить обобщенную информацию об объемах дохода/потерь после уплаты налогов по всем видам деятельности предприятия, но пока не получивших целевого назначения. Такая организация аналитического учета дает возможность контролировать эффективность каждого из коммерческих направлений деятельности. Кроме того, 84 счет показывает распределение неиспользованных и израсходованных на расширение бизнеса средств, по нему видно, какая доля финансового результата возникла по итогу предыдущего года, а какая в более ранние периоды.

Тем, кто сомневается, кредит 84 счета — это прибыль или убыток, можно уверенно ответить, что речь о первой из названных учетных категорий. Это означает, пополнение счета происходит в результате списания доходов в корреспонденции с 73, 75, 79, 80, 82, 83, 84, 99 счетами, а дебет 84 счета показывает информацию об уменьшении объема финансов или списания потерь в корреспонденции с 70, 75, 80, 82, 83, 99, а также 51, 52, 55.

Все сводится к тому, что кредитовое сальдо показывает чистую прибыль бизнеса. Расходоваться она может на различные цели, включая уплату доходов владельцам или вложение финансов в развитие дела. Дебетовое сальдо здесь является непокрытым убытком деятельности.

Как закрывается

Осуществление реформации баланса по итогам года обязательно для организаций, отчитывающихся по различным формам налогообложения, в том числе и использующих упрощенку (УСН). В соответствии с правилами бухучета, внутренними проводками предварительно закрываются субсчета к счету 90, после чего обнуляются 90, 91 и 99 счета.

Результаты операций переносятся в таком порядке на счет 84 в бухгалтерском учете:

- Д90, 91 К99 или Д99 К90, 91 — закрытие доходов;

- Д99 К84 или Д84 К99 — списание сумм чистой денежной выгоды или финансовых потерь.

Закрывать прибыль/убытки необходимо следующим образом:

- Д90.9 К99 или Д99 К90.9 — отражение доходов/потерь по основной деятельности;

- Д99 К84 — списание сумм чистой денежной выгоды.

Отсюда видно, что кредит 84 счета сообщает о доходах, а дебет (проводка Д 84 К 99) информирует об ущербе.

Дебет и кредит

Дебет и кредит

С целью распоряжения средствами здесь могут выполняться такие проводки:

- Д84 К75 — перевод сумм на выплату дивидендов за год.

- Д84 К80 — присоединение денег к уставному капиталу.

- Д84 К82 — включение в резервный капитал.

- Д84.3 К84.2 — частичное или полное покрытие накопленных убытков.

Соответствующие счета обнуляются по итогам года, что становится частью процедуры реформации баланса.

Существующие субсчета

У счета 84 имеются, согласно номенклатуре, собственные субсчета:

- 84.01 — прибыль, подпадающая под распределение;

- 84.02 — потери, которые следует покрыть;

- 84.03 — доход, находящийся в обращении, но не распределенная;

- 84.04 — средства, которые были потрачены, но не распределены.

Проводки по пассивному субсчету с индексом 01 или «Прибыль, подлежащая распределению» выполняются по итогам периода в ходе реформации баланса. Чистая денежная выгода зачисляется на него со счета 99. Объем дохода учитывается здесь тогда, когда прибыль за прошедший период превысила показанные расходы. По субсчету 84.01 видны средства компании после уплаты налоговых вычетов (за исключением налога на прибыль), назначение которых пока не определено. Управляющий орган компании может принять решение о списании средства на выплату дивидендов учредителям, для закрытия ранее накопленных убытков, а также для присоединения к резервному финансовому фонду.

Активный субсчет 84.02 используется для отслеживания объемов расходов, которые требуется покрывать. Проводки здесь также осуществляются по итогам года при балансовой реформации. Субсчет показывает размер потерь, перенесенных со счета 99, когда понесенные компанией расходы за прошедший год превысили поступившие доходы. Правление компании может принять решение о покрытии убытков, отраженных на данном субсчете, путем выделения соответствующих сумм с фонда резервов. Также для этих целей допускается зачислить необходимую сумму из дохода, который накопился у предприятия, но еще не был распределен.

Распределение дивидендов

Распределение дивидендов

Субсчет 84.03 «Нераспределенная прибыль в обращении» является пассивным и так же находится в подчинении 84 счета. На нем учитываются объемы заработанных средств, которая не была распределена между совладельцами компании. С данного субсчета средства списываются на создание или приобретение нового имущества в сумме, соответствующей его стоимости. Также здесь показаны суммы, которые корректируют объем поступлений, еще не получивших целевого назначения. Уточнения осуществляются в размере отложенных налоговых активов или обязательств. Аналитический учет субсчета производится в разрезе направлений, на которые распределяется доход.

Еще один пассивный субсчет 84.04 создан для отражения операций, показывающих расходование средств. На нем видны объемы затрат на приобретение основных средств, нематериальных активов и любого другого имущества, средства на которые получены из нераспределенной прибыли. Благодаря проведению амортизации товарная форма имущества может снова приобрести денежное выражение в виде записей на счете 84.04. Денежные суммы распределяется с данного субсчета в результате собрания владельцев, где было принято соответствующее решение, зафиксированное протоколом.

Корреспонденция с другими счетами

Когда имеет место рост дохода или покрытие затрат, счет 84 по кредиту корреспондирует с другими счетами, на которых отражаются финансовые результаты, капитал и расчеты. Взаимодействие с денежными счетами осуществляется по дебету в одновременно с распределением поступлений.

Подробно корреспонденция и основные операции по «Нераспределённой прибыли (непокрытому убытку)» выглядят следующим образом: