Списание безнадежной задолженности в бухгалтерском учете

Учет списания безнадежной дебиторской задолженности

В идеальном мире покупатели всегда расплачиваются в срок за поставленные товары, продавцы честно отгружают продукцию под полученный аванс, заемщики своевременно уплачивают проценты и возвращают основную сумму долга точно в день, установленный договором. В реальном мире бывает по-другому. И хорошо еще, если должник просто нарушил сроки, может ведь и не заплатить совсем. Тогда рано или поздно придет момент, когда задолженность станет безнадежной. Потерять деньги — само по себе плохо. Но еще хуже, если не удастся включить эту сумму в налоговые расходы. О том, как сделать хотя бы это, а также о бухгалтерском учете соответствующих операций мы и поговорим.

Предупредим сразу: упрощенцы не вправе уменьшить доходы на сумму безнадежной дебиторки, независимо от сделки, по итогам которой она возникла. Им этот материал будет интересен только в плане бухучет а п. 1 ст. 346.16 НК РФ; Письмо Минфина от 22.07.2013 № 03-11-11/28614 .

Прежде чем стать безнадежным, долгу надо. существовать в принципе

Это означает, что наличие задолженности и ее сумму нужно доказать чем-то, кроме договора или дебетового остатка на счете, например 62 «Расчеты с покупателями и заказчиками» либо 76 «Расчеты с разными дебиторами и кредиторами».

Понадобятся также товарные накладные, акты выполненных работ, платежные поручения на перечисление аванса либо займа, банковские выписки, подтверждающие, что от покупателя так и не пришли деньги, и т. п. Без этого, скажем, акт сверки с контрагентом или результаты инвентаризации дебиторки ни в чем проверяющих не убедя т п. 1 ст. 252 НК РФ; п. 77 Положения, утв. Приказом Минфина от 29.07.98 № 34н (далее — Положение № 34н); Письмо ФНС от 06.12.2010 № ШС-37-3/16955; Постановления ФАС ДВО от 13.08.2013 № Ф03-2605/2013; 15 ААС от 01.10.2014 № 15АП-14583/2014; 18 ААС от 30.01.2013 № 18АП-12064/2012; 20 ААС от 30.09.2014 № А68-7085/2013 .

Но предположим, по всем документам выходит, что задолженность налицо. По какой причине она может трансформироваться в безнадежную?

Причины безнадежности

Для начала перечислим налоговые причины списком, а потом рассмотрим каждый из его пунктов отдельно. Итак, для целей налогообложения дебиторка признается безнадежной, если п. 2 ст. 266 НК РФ :

- истек срок исковой давности;

Пропустили срок исковой давности, чтобы обратиться в суд за взысканием долга? Все, поезд ушел.

- пристав-исполнитель вынес постановление об окончании исполнительного производства и возвращении исполнительного листа кредитору в связи с тем, что не нашел должника или его имущества, достаточного для погашения обязательств;

- организация-дебитор ликвидирована;

- обязательства прекращены из-за непреодолимых обстоятельств либо актом госоргана.

Помните, что в качестве основания для признания долга безнадежным подойдет любое из этих событий, если точнее — то из них, что случится раньше. Так, после ликвидации дебитора ни к чему ждать, когда закончится срок исковой давности, и наоборо т Письмо Минфина от 22.06.2011 № 03-03-06/1/373 .

В бухучете столь подробного перечня причин для списания обязательств нет, прямо упоминается только истечение срока исковой давност и п. 77 Положения № 34н . Однако чисто экономически для этих целей используют налоговый список, что можно закрепить в бухгалтерской учетной политике. Впрочем, вы также вправе расширить этот перечень, прописав более либеральные условия признания долгов безнадежными для целей бухучета, если, конечно, они диктуются экономическими причинами. Но тогда следует помнить, что между налоговым и бухгалтерским учетом возникнут разницы, поскольку в последнем долг будет списан раньше.

Теперь, как мы и условились, остановимся на каждой из «безнадежных» налоговых причин отдельно.

Истечение срока исковой давности

Срок исковой давности — период, в течение которого вы можете обратиться в суд за взысканием задолженности. Не обратились? В этом случае суд не станет рассматривать иск, если должник заявит о пропуске срока давности, а значит, законных способов получить причитающееся у вас больше нет ст. 195, п. 1 ст. 200 ГК РФ .

В то же время необходимо понимать: подав в суд на должника, вы полностью теряете возможность признать долг безнадежным и списать его из-за истечения срока исковой давности. «Безнадежность» обязательства вам придется доказывать, ссылаясь на другие обстоятельства, перечисленные в списке (постановление пристава, ликвидация дебитора и т. п.). То же самое относится к случаю, когда вы узнали, что дебитор находится в процессе банкротств а Письма Минфина от 18.05.2012 № 03-03-06/1/250, от 04.03.2013 № 03-03-06/1/6313, от 29.05.2013 № 03-03-06/1/19566 .

Чтобы правильно определить дату истечения срока исковой давности (а значит, и дату превращения обязательства в безнадежное), нам нужно знать дату его начала, общую продолжительность, а также дату завершения с учетом прерывания срока или его приостановки. Этим и займемся.

Начало отсчета срока

Если дата начала срока выпадает на выходной или праздник, это ничего не значит: период начинается как ни в чем не бывал о ст. 191 ГК РФ . Когда именно стартует этот срок? Все зависит от формулировки договора. Некоторые примеры вы найдете в таблице.

Как списать безнадежную дебиторскую задолженность

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Если имеется нескольких оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Порядок списания безнадежных долгов.

. в бухгалтерском учете

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Сумма списанного долга учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Если должник произведет оплату по ранее списанному долгу, его следует отразить в составе прочих доходов организации (п.п. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Напоминаем, что в бухгалтерском балансе остатки по счету 63 «Резервы по сомнительным долгам» не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва. При этом на ту же величину уменьшается нераспределенная прибыль (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н, п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). В отчете о финансовых результатах отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н). Таким образом, списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

. в налоговом учете

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров (письмо Минфина России от 04.09.2015 № 03-03-06/2/51088);

- сумма долга по договору займа (письма Минфина России от 16.07.2015 № 03-03-06/3/40956, от 24.04.2015 № 03-03-06/1/23763).

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

Если суммы резервов, начисленные в бухгалтерском и налоговом учете, отличаются, то возникают разницы в оценке доходов и расходов, учитываемых на счете 91 «Прочие доходы и расходы» и, как следствие, прибылей и убытков, учитываемых на счете 99 «Прибыли и убытки». В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н (далее — ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

В декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) убытки от списания безнадежных долгов отражаются в Приложении № 2 к Листу 02:

- по строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва»;

- в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего».

Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) отражаются операции по списанию безнадежной дебиторской задолженности.

Пример 1

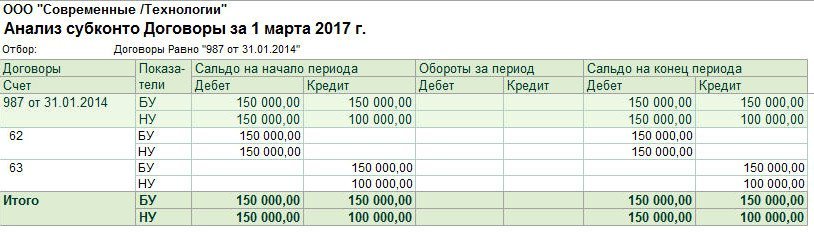

Организация ООО «Современные Технологии» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. По состоянию на 01.03.2017 ООО «Современные Технологии» имеет непогашенную задолженность покупателя на сумму 150 000,00 руб. (в т. ч. НДС 18 %), а также начисленные резервы в отношении данной задолженности:

- в бухгалтерском учете — в размере 150 000,00 руб.;

- в налоговом учете — в размере 100 000,00 руб.

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

Инвентаризация расчетов

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Безнадёжная задолженность

Дебиторская и кредитная задолженность – обязательная составляющая деятельности любой компании. Организации не могут работать без долгов. В то же время существуют обязательства, при которых погасить долги не представляется возможным. Так формируется безнадежная задолженность, которая подлежит списанию в установленном законом порядке. Рассмотрим, что такое безнадежная задолженность и как проводится процедура ее списания.

Что такое безнадёжная задолженность?

Безнадежный долг – это долг, который ввиду объективных обстоятельств нет возможности взыскать. Причинами могут быть экономические, социальные, юридические проблемы, которые имеют документальные доказательства.

Рассматриваемые долги включают в себя следующие финансовые обязательства:

- в отношении которых период исковой давности подошел к концу;

- которые образовались по причине ликвидации компании, признания ее банкротом;

- выплатить которые не представляется возможным из-за того, что должник скончался, лишился свободы, скрылся или не имеет денежных средств.

Перед тем как причислить долги к невозвратным, уполномоченные лица предпринимают всевозможные меры их взыскания, после чего признают факт отсутствия возможности погасить их. Существуют определенные характеристики невозвратных долгов, а также обстоятельства, при которых признать их невыполнимыми нельзя.

Задолженность признается безнадежной, если есть объективные, документально подтвержденные основания невозможности ее возврата

Характеристики безнадёжной задолженности

Основное условие установление финансовых обстоятельств невыполнимыми – прекращение периода исковой давности.

Актуальность обязательств прекращается в соответствии с нормами ГК РФ:

- согласно государственному нормативному акту;

- из-за невозможности выполнить финансовые обязательства;

- вследствие ликвидации должника, причем правопреемник отсутствует.

Необходимо, чтобы сотрудник ФССП подтвердил невозможность выполнить финансовые обязательства:

- выяснить, где на текущий момент находится должник, не удалось;

- не получилось узнать информацию о доходах должника, о наличии у него имущества;

- выяснилось, что у должника нет имущества и активов, которые можно было бы взыскать для погашения просрочек.

Актуальные данные об исполнительных производствах можно получить на сайте ФССП. Потребуется ввести ФИО, год рождения, регион проживания, после чего будут отображены сведения о невыплатах юридического или физического лица.

Какие задолженности не относятся к безнадежным?

Фискальная служба выделила условия, при которых долг нельзя считать безнадежным

ФНС РФ устанавливает перечень обязательств, которые нельзя причислить к невыполнимым.

- Наличие долгов не получило документального подтверждения. Договоров поставки недостаточно – требуются акты осуществленных работ, накладные, чеки, платежки. Необходимы любые документы, которые устанавливают факт наличия просрочек.

- Долги имеют отношение к выполнению услуг, работ, продаже товаров. Так, если просрочки возникли от переуступки прав или при работе с ценными бумагами, то зачесть их вряд ли удастся – необходимы письменные разъяснения ФНС.

- Долги требовались к взысканию. Если кредитор не совершал действий для возврата активов и денежных средств, по каким-либо причинам никак не реагировал на просрочки, то зачислить их в налоговом учете не получится.

- Невыполненные обязательства официально прощены в соответствии с договоренностью. Банковское учреждение вправе простить долг, потребовать что-то взамен, оформив с должником мировое соглашение. В этом случае признать задолженность безнадежной не получится.

- Финансовые обязательства оформлены с привлечением поручителей. Такие невыплаты нельзя признать безнадежными: если у главного заемщика отсутствуют возможности рассчитаться с финансовыми обязательствами, то последние переходят поручителям.

- Ответственность солидарная, то есть несколько лиц в соответствии с условиями договора разделили финансовые обязательства. Главный должник отсутствует. Чтобы признать задолженность безнадежной, потребуется доказать, что ни у одного ответчика по договору нет возможности выплатить долг. Необходимо представить соответствующие документальные доказательства.

Когда безнадёжный долг подлежит списанию?

Главное условие для списание безнадежной задолженности – истечение срока исковой давности

Период исковой давности по отношению к невозвратным задолженностям составляет 3 года, однако его могут продлить. Максимальная продолжительность – до 10 лет. Отсчет давности начинается на 8 сутки с момента востребования. По истечении срока возможно списание безнадежной задолженности.

Прежде чем отразить процедуру в бухгалтерском балансе, финансовое учреждение должно получить справки и бумаги, которые подтверждают невозможность возврата.

Завершение срока давности подтверждается бумагами на отгрузку товаров лицу, который не выплатил счет, справками об уплате поставщику аванса. Если период еще действует, то основанием для списания долга выступают судебное постановление, выписка из ЕГРЮЛ, справка о признании долга безнадежным.

Сроки и порядок списания безнадёжной задолженности

Схема признания долга невозвратным и его списания выглядит так:

- с момента последнего платежа по кредиту прошло более 12 месяцев;

- банк инициирует судебное разбирательство для понудительного взыскания средств;

- суд направляет сотрудникам ФССП постановление;

- сотрудники ФССП устанавливают, что должник не в состоянии оплатить долг по объективным обстоятельствам;

- дело возвращается банку, который по истечении определенного времени продает его коллекторам, а ущерб списывается на собственные убытки.

Безнадежный долг перед кредитором появляется только после 12-месячной просрочки по платежам.

Процедура списания безнадежной задолженности проводится следующим образом.

- Должник оформляет документацию, которая подтверждает наличие задолженности. В качестве таких документов могут выступать договора подряда, поставки, акты об организации работ, накладные, счета-фактуры, выписки с банковских счетов.

- Далее должник составляет формуляры, которые подтверждают факт наличия обстоятельств для списания задолженности. В качестве таких формуляров можно использовать распоряжение о ликвидации должника, судебное постановление о признании должника банкротом, акты сверок, выписка сотрудника ФССП о том, что исполнительное производство прекращается.

- Затем необходимо оформить приказ о списании невозвратного долга, после чего отразить операции в налоговом и бухучете.

Особенности списания долга

Некоторые ошибочно полагают, что если предприниматель оформил кредит, а затем снялся с регистрации, то он освобождается от финансовых обязательств. Но аннулирование деятельности не отменяет обязательства перед банком, не делает невыплаты невозвратными.

Если должник скончался, то его обязательства переходят его наследникам. Но в случае если наследники полностью отказались от имущества почившего, то долговые обязательства переходят федеральным или региональным органам власти.

В соответствии с российским законодательством, снятые обязательства – доход должника, на который начисляются налоги. Но если банкиры передадут обязательства коллекторам или должник оспорит кредитный договор, то новый долг не возникнет.

Отражение операции в бухгалтерском и налоговом учёте

Операцию о списании долга необходимо отразить в налоговом и бухучете. Следует оформить бухгалтерскую справку в соответствии с нормами учетной политики.

Безнадежные долги в бухучете – расходы предприятия. Компания должна оформлять резерв по таким долгам в отношении любых сомнительных финансовых обязательств. Списание сомнительной дебиторской задолженности происходит в соответствии с резервом.

Проводки при снятии непогашенной дебиторской задолженности следующие:

- Дебет 63 Кредит 62, 60, 76 – посредством сформированного резерва;

- Дебет 91.2 Кредит 62, 60, 76 – списание задолженности в иные расходы в сумме, которая не покрывается резервом;

- Дебет 007 – аннулированная задолженность переводится на забалансовый счет (необходимо отражение на данном счете в течение 5-летнего срока с даты списания).

В налоговом учете предприятие, использующее метод начисления, может формировать резервы по сомнительным долгам. К ним относятся долги, которые связаны с продажей товаров, оказанием работ и услуг. Снятие в налоговом учете зависит от того, имеется ли резерв по сомнительным обязательствам. При его наличии списание осуществляется посредством резерва, а при отсутствии достаточной суммы резерва остаток долга переводится в расходы.

В налоговом учете невозвратные дебиторские долги подлежат учету только в тех компаниях, которые применяют метод начисления.

Списание безнадежной дебиторской задолженности зависит от особенностей налогообложения, которые характерны для конкретной организации.

Если организация работает на УСН «Доходы минус расходы», то она не вправе учитывать в расходах невозвратную дебиторскую задолженность. Данное ограничение затрагивает все неисполнимые обязательства. При применении налогообложения «Доходы» при снятии невозвратной дебиторской задолженности в бухучете, в налоговом учете не корректируют доходы, которые учитываются при установлении налоговой базы.

Снятие невозвратных кредиторских обязательств – доход компании, подлежащий налогообложению одним налогом при УСН либо налогом на начисленную прибыль. Проводка следующая:

Дебет 62, 60, 76 Кредит 91.1 – обязательства сняты вместе с НДС.

Когда обязательства списываются по авансу, то начисленный с аванса НДС не примыкает к налоговым расходам. Его не получится принять к вычету. При снятии кредиторской задолженности входной НДС, в прошлом принятый к вычету, не устанавливается.

Если организация работает на УСН, то при установлении налоговой базы по налогу кредиторские обязательства перед поставщиком товаров при снятии причисляют к доходам.

Если задолженность списывается в связи с ликвидацией лица-поставщика или удалением его из ЕГРЮЛ по другим обстоятельствам, то списание организуется на дату его ликвидации/удаления.

Законодательные акты по теме

Сроки исковой давности для признания обязательств невыполнимыми устанавливаются ст. 266 НК РФ. Общий период исковой давности определяется ст. 196 ГК РФ, обстоятельства для сокращения или продления сроков описываются в ст. 197 ГК РФ.

Обстоятельства, при которых задолженность причисляется к безнадежной, описывают письма Минфина России от 10.04.2017 N 03-03-06/1/21019, от 09.02.2017 N 03-03-06/1/7131, от 27.07.2015 N 03-03-06/1/43049).

Пп. 2 п. 2 ст. 265 НК РФ определяет порядок учета невозвратных долгов во внереализационных расходах.

Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» устанавливается признание долгов невозвратными.

Списание безнадежной дебиторской задолженности в 2020 году

Дебиторская задолженность — от сомнительной до безнадежной

Ситуация знакомая многим организациям: товар отгружен, оплата за товар своевременно не получена, период просрочки оплаты продолжает нарастать. Организации, признающие доходы и расходы по методу начисления, т.е. на дату отгрузки, уже признали в отчетности финансовый результат, исчислили и уплатили в бюджет налог на прибыль по этой сделке.

Уменьшить налоговую базу можно одним из способов:

- формирование резерва по сомнительным долгам

- прямым списанием безнадежных долгов непосредственно в убытки без создания резерва

Сомнительным долгом признается задолженность перед налогоплательщиком, связанная с реализацией товаров, работ, услуг, если она не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, гарантией. Все остальные виды просроченной задолженности в формировании резерва не участвуют. Сомнительный долг в дальнейшем будет погашен должником (полностью или частично) или превратится в безнадежную задолженность.

Налогоплательщик, принявший решение о формировании резерва под сомнительные долги прописывает в своей учетной политике правила формирования резерва. Они не должны противоречить общим нормам по созданию резерва, предусмотренным статьей 266 НК РФ. Суммы отчислений в этот резерв включаются во внереализационные расходы на последнее число отчетного (налогового) периода.

Для организаций, выбравший способ резервирования по сомнительным долгам, списание долгов, признаваемых безнадежными, производится за счет суммы созданного резерва. Если созданного резерва налогоплательщику не достаточно, разница (убыток) относится непосредственно на внереализационные расходы. Те налогоплательщики, которые не резервируют сомнительные долги, имеют возможность уменьшить свои налоговые обязательства не раньше момента, когда долг будет признан безнадежным.

Например, под просроченный аванс, уплаченный поставщику резерв формировать неправомерно.

Безнадежными долгами могут быть признаны любые задолженности, в том числе авансы и предоплаты. Как разъясняет разъясняет Минфин РФ в письме от от 25.04.2018 г. № 03-03-06/2/28038любая безнадежная задолженность, признанная таковой по основаниям пункта 2 статьи 266 НК РФ, в случае если налогоплательщик принял решение о создании резерва по сомнительным долгам, списывается с баланса за счет указанного резерва.

Признаки безнадежной задолженности

Уменьшить налоговую базу по налогу на прибыль можно в случае, если безнадежная задолженность возникла по одному из обстоятельств, перечисленных в п.2 ст.266НК РФ:

- Истек срок исковой давности. При определении срока исковой давности необходимо руководствоваться нормами гражданского законодательства (ст. 196 ГК);

- Обязательство прекращено на основании акта государственного органа. То есть когда в результате издания акта органа государственной власти или органа местного самоуправления исполнение обязательства становится невозможным полностью или частично (ст. 417 ГК РФ);

- Обязательство прекращено невозможностью исполнения, если она вызвана наступившим после возникновения обязательства обстоятельством, за которое ни одна из сторон не отвечает (ст.416 ГК РФ);

- Ликвидация организации. Речь идет о долгах, по которым в соответствии с гражданским законодательством обязательство прекращено ликвидацией организации (ст. 419 ГК РФ). При этом долги, нереальные ко взысканию, списываются в составе внереализационных расходов с даты исключения налогоплательщика-должника из ЕГРЮЛ.

- Банкротство гражданина. Согласно п. 6 ст. 213.27 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» требования кредиторов, не удовлетворенные по причине недостаточности имущества гражданина, признанного банкротом, считаются погашенными.

- Возврат судебным приставом взыскателю долга исполнительного документа в случаях когда:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

- у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом допустимые законом меры по отысканию его имущества оказались безрезультатными.

Судебная практика против списания безнадежных долгов взаимозависимых лиц в уменьшение налога на прибыль, усматривая в этом отсутствие экономической обоснованности.

По списанию займов, выданных взаимозависимым лицам, смотрите Постановление АС ВВО от 10.01.2018 N Ф01-5206/2017 по делу N А79-9660/201. В отношении перевода долга взаимозависимого лица совершенного в отсутствие деловой цели и недоказанной невозможности взыскания долга с поручителя, смотрите Постановление АС УО от 13.12.2017 N Ф09-7245/17 по делу N А50-6592/2017.

Как оформить документы по списанию

Судебная практика говорит, что наличие у налогоплательщика приказа руководителя, изданного на основании проведенной инвентаризации, не может быть достаточным основанием для отнесения безнадежного долга в состав внереализационных расходов.

Пример: Арбитражный суд Северо-Западного округа постановил, что для подтверждения обоснованности включения дебиторской задолженности в состав внереализационных расходов недостаточно только карточек счета 60 «Расчеты с поставщиками и подрядчиками», счета 62 «Расчеты с покупателями и заказчиками», актов инвентаризации и приказов руководителя о списании безнадежных долгов. Необходимы также первичные документы, подтверждающие образование и наличие дебиторской задолженности (Постановление АС СЗО от 09.12.2016 по делу N А21-8523/2015).

В каждом случае списания безнадежного долга будут свои специфические документы, исходя из ситуации. Главный принцип — документы должны подтверждать наступление обстоятельств, по которым НК РФ разрешает относить долги к безнадежным (п. 2 ст. 266 НК РФ), а также размер суммы долга, дату его образования.

Примерный перечень документов для списания безнадежного долга в бухгалтерском и налоговом учете:

- акты инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

- письменное обоснование списания долга;

- приказ (распоряжение) руководителя организации о списании долга;

- договор, в котором указана дата срока платежа;

- накладные, акты приемки оказанных услуг;

- документы, подтверждающие платежи (платежные поручения, выписки, ордера и т.п.)

- постановление судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»,

- судебные решения, решения органов государственной власти;

- выписка из ЕГРЮЛ о ликвидации организации-должника.

В письме от 27.04.2017 N 03-03-06/1/25384 Минфин России разъяснил: согласно статье 24 ГК РФ гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание, и, следовательно, после прекращения гражданином деятельности в качестве индивидуального предпринимателя он продолжает нести перед кредиторами имущественную ответственность по своим обязательствам до истечения срока исковой давности. Документом, подтверждающим безнадежную задолженность, может быть постановление судебного пристава-исполнителя об окончании исполнительного производства и о возвращении организации исполнительного документа.

О периоде списания безнадежного долга

При методе начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Специальная дата списания безнадежной задолженности для уменьшения налоговой базы по налогу на прибыль в НК РФ не установлена. Из всего перечня дат признания расходов (убытков), перечисленных в ст. 272 НК РФ наиболее приемлемой можно считать последний день отчетного или налогового периода, в котором задолженность признана безнадежной (пп.3 п.7 ст. 272 НК РФ).

Минфин РФ разъясняет: датой признания задолженности безнадежной будет дата составления соответствующего документа, дата внесения записи в ЕГРЮЛ о ликвидации организации, дата составления акта государственного органа, дата постановления судебного пристава-исполнителя об окончании исполнительного производства.

Если в отношении Вашего должника открыто конкурсное производство, то учитывайте следующее. В силу статьи 149 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» конкурсное производство считается завершенным с даты внесения записи о ликвидации должника в ЕГРЮЛ.

На этом основании, Минфин РФ делает вывод: после внесения в ЕГРЮЛ записи об исключении из реестра юридического лица, в отношении которого было открыто конкурсное производство, кредитор вправе признать сумму дебиторской задолженности безнадежной и включить ее в состав расходов при расчете налоговой базы по налогу на прибыль организаций (Письмо Минфина России от 18.03.2019 N 03-03-06/1/17813).

Как поступить организации, если по каким либо причинам безнадежный долг не был списан в расходы своевременно? Минфин рекомендует внести изменения в налоговую декларацию по налогу на прибыль организаций того отчетного (налогового) периода, в котором возникла безнадежная задолженность. Это нужно сделать в момент, когда он получит все необходимые документы, подтверждающие, что такая задолженность может быть признана безнадежной в соответствии с положениями статьи 266 НК РФ (см. письмо Минфина РФ от 06.04.2016 N 03-03-06/2/19410).

Судебная практика признает право налогоплательщика не исправлять ошибку в декларации прошлого периода, а отразить безнадежный долг в более позднем периоде, если это явилось результатом допущенной налогоплательщиком ошибки в учете и эта ошибка привела к переплате налога на прибыль в прошлых периодах (смотрите Определения СК по экономическим спорам ВС РФ от 19.01.2018 N 305-КГ17-14988, ВС РФ от 04.12.2017 N 305-КГ17-14988 по делу N А41-17865/2016).

Пример: срок исковой давности по долгу истек в 2019 году, но по ошибке организация своевременно не отразила в отчетности это обстоятельство и не уменьшила налоговую базу 2019 года на сумму долга. Ошибка выявилась в 2020 году. При этом за 2019 год налог на прибыль оказался завышен в результате занижения внереализационных расходов, т.к. не был учтен безнадежный долг.

На основании п. 1 ст. 54 НК РФ налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. Таким образом, налогоплательщик вправе на сумму безнадежного долга уменьшить налоговую базу 2020 года.

Однако в указанном случае следует обратить внимание на Определение ВС РФ ОТ 16.04.2018 N 310-КГ18-2850 ПО ДЕЛУ N А08-1050/2017. В указанном Определении Верховный суд пришел к выводу, что по долгам ликвидированных контрагентов дебиторская задолженности подлежит включению в состав внереализационных расходов именно в том налоговом периоде, когда должник исключен из ЕГРЮЛ в связи с признанием его банкротом.

Как отразить в отчетности

В бухгалтерской отчетности расходы по списанию дебиторской задолженности отражают по строке 2350 «Прочие расходы» Отчета о финансовых результатах (приказ Минфина России от 02.07.2010 N 66н).

В декларации по налогу на прибыль суммы безнадежных долгов отражаются по строке 302 «Суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва», а также в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего» Приложения N 2 к листу 02 декларации. Далее эти суммы переносятся в строку 40 листа 02 декларации (Приказ ФНС России от 23.09.2019 N ММВ-7-3/475@).

Расходы на отчисления в резерв сомнительных долгов отражаются в общей по строке 200 «Внереализационные расходы — всего». Ошибки прошлых лет, обнаруженные в текущем периоде, отражаются в декларации за текущий период. Корректировка налоговой базы при перерасчете налоговой базы и суммы налога за период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога, отражается по строке 400 Приложения 2 к листу 02 с расшифровкой по годам в строках 401 — 403 Приложения 2 к листу 02 декларации.