Партионный учет гтд

Партионный учет гтд

Использован релиз 3.0.76

В «1С:Бухгалтерии 8» для учета таможенных платежей, уплаченных при импорте и указанных в декларации на товары, предназначен документ ГТД по импорту. Таможенные сборы и пошлины учитываются в стоимости товаров. НДС, уплаченный при ввозе товаров, можно принять к вычету (в книге покупок указывается код вида операции 20 и номер таможенной декларации) либо учесть в стоимости товаров в соответствии со ст. 170 НК РФ. Документ ГТД по импорту можно создать на основании документа «Поступление (акт, накладная)» или непосредственно в разделе «Покупки».

При поступлении товаров по импорту от иностранного поставщика в документе Поступление (акт, накладная) (раздел: Главное – Покупки):

- в колонке «% НДС» выберите «Без НДС», т.к. НДС, уплаченный на таможне, будет указан в документе ГТД по импорту;

- в колонках «Номер ГТД» и «Страна происхождения» укажите страну происхождения товара и номер грузовой таможенной декларации (элементы справочников «Номера таможенных деклараций» и «Страны мира» (элемент можно добавить автоматически по кнопке «Добавить из классификатора»)).

Создайте документ ГТД по импорту на основании документа «Поступление (акт, накладная)») по кнопке «Создать на основании» (рис. 2) или как отдельный документ (раздел: Главное – Покупки).

В документе ГТД по импорту на закладке «Главное» (рис. 2):

- выберите в соответствующих полях таможенный орган и номер ГТД (элемент справочника «Номера таможенных деклараций»);

- в поле «Депозит» выберите элемент справочника «Договоры» (в списке для выбора отображаются только договоры с видом «Прочее»), который был указан в документе «Списание с расчетного счета» при перечислении денежных средств таможенному органу;

- по ссылке с указанием валюты и курса откройте форму «Цены в документе», чтобы изменить валюту документа на рубли (тогда на закладке «Разделы ГТД» таможенную стоимость можно будет указать в рублях; по умолчанию устанавливается валюта, указанная в договоре с поставщиком товаров);

- укажите сумму таможенного сбора в одноименном поле;

- в поле «Расчеты» по ссылке откройте форму «Расчеты», укажите счет расчетов с таможенным органом 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (тот же счет, что и в документе «Списание с расчетного счета» при перечислении денежных средств таможенному органу) и способ зачета аванса «Автоматически»;

- флажок «Отразить вычет НДС в книге покупок» установлен по умолчанию. Если НДС должен быть учтен в стоимости товаров, то снимите этот флажок.

В документе ГТД по импорту на закладке «Разделы ГТД» (рис. 3):

- в верхней табличной части указывается таможенная стоимость товара, ставка и сумма таможенной пошлины, ставка и сумма взимаемого НДС;

- в нижней табличной части отображается список товаров с данными по каждому товару. В документе может быть несколько разделов ГТД, в каждом из которых группируются товары с одинаковым порядком расчета таможенных платежей и ставкой НДС. Добавить раздел можно по кнопке «Добавить» в верхней табличной части (каждая строка соответствует отдельному разделу), удалить – клавишей «Delete» на клавиатуре. При выборе строки в верхней табличной части список товаров, относящийся к выбранному разделу ГТД, отображается в нижней табличной части.

Если документ ГТД по импорту создан на основании документа поступления, то нижняя табличная часть «Товары по разделу» будет заполнена номенклатурой из документа поступления автоматически. Если документ создавался как новый документ (не на основании документа поступления) или в документе должно быть несколько разделов ГТД, то по кнопке «Заполнить» выберите документ поступления, весь перечень товаров из выбранного документа попадет в табличную часть, отредактируйте его, оставив только строки, относящиеся к выбранному разделу ГТД.

В верхней табличной части:

- В колонке «Таможенная стоимость» укажите таможенную стоимость для всех товаров выбранного в таблице раздела ГТД. Таможенная стоимость по всем разделам ГТД (по всем строкам верхней табличной части) должна соответствовать общей таможенной стоимости товаров, указанной в таможенной декларации в гр. 12 (таможенная стоимость может быть больше, чем стоимость товаров по договору с поставщиком);

- В колонке «% пошлины» укажите процент пошлины по выбранному в таблице разделу ГТД. Сумма пошлины будет распределена по товарам в нижней таблице «Товары по разделу» пропорционально их стоимости по договору с поставщиком. Если пошлина на товары определена в твердой сумме, то можно указать сумму пошлины по каждому товару в нижней таблице в колонке «Пошлина»;

- В колонке «% НДС» укажите ставку НДС для товаров выбранного в таблице раздела ГТД;

- Сумма НДС в одноименной колонке рассчитывается автоматически в рублях ((таможенная стоимость + таможенная пошлина) * ставка НДС).

В нижней табличной части «Товары по разделу»:

- Проверьте счет учета товаров и счет НДС в соответствующих колонках;

- При необходимости скорректируйте пошлину и НДС в одноименных колонках (если не создавали отдельные разделы ГТД для группировки товаров с одинаковым порядком расчета таможенных платежей и ставкой НДС). Итоговые суммы в верхней табличной части изменятся автоматически.

- Кнопка «Провести и закрыть».

Ведение партионного учета

Вести складской учет нужно для того, чтобы контролировать движение и сохранность хранящихся объектов. Существует два способа учета: сортовой и партионный. Рассмотрим подробнее второй метод.

Что собой представляет партионный учет

Партионный учет представляет собой учет продукции, при котором во внимание принимается каждая партия. К каждой партии прикрепляется товарный ярлык. В дальнейшем в расходные бумаги вписываются соответствующие номера. В товарных ярлыках должны содержаться номера документов, а также число отпущенной продукции.

Для каждой партии заводится отдельный аналитический счет. Необходим он для внесения записей о движении. Каждый месяц на основании заведенного аналитического учета формируется оборотная ведомость. В нее вносится номер партии для каждой группы продукции, а также сумма и число тарных мест к каждому из них.

Общие положения

Способы ведения учета оговорены в Методических указаниях, утвержденных Приказом Минфина №119н от 28 декабря 2001 года. В сущности, единственное отличие сортового от партионного метода – учет по каждой партии продукции.

Партия представляет собой однородную продукцию, которая пришла от одного поставщика. Товар может быть поставлен на основании как одного, так и нескольких документов. Однако должны соблюдаться эти условия:

- Поставка в одну и ту же дату.

- Перевозка одним и тем же видом транспорта.

Рассматриваемый метод актуален как для бухгалтерии, так и для склада. Приведем его основные особенности:

- Учет выполняется на партионных картах. Они представляют собой документы для фиксации поступлений и расходов продукции из единой партии. Форме карты присвоен номер МХ-10 на основании Постановления Госкомстата №66 от 9 августа 1999 года. Карточки оформляются в двух экземплярах: один остается на складе, а другой направляется в бухгалтерский отдел. Составляет их материально-ответственный сотрудник. Карта должна быть зарегистрирована. Она обозначается номером партии. В документе прописывается эта информация: реквизиты получателя и поставщика, акт приемки, характеристики продукции.

- Партия продукции направляется в складское помещение отдельно от других объектов.

- В первичной документации, касающейся отпуска ценностей, прописывается номер партионной карты.

- Если задокументированная партия выбыла со склада в полном объеме, осуществляется инвентаризация.

Правила учета, не оговоренные в законах, можно самостоятельно сформулировать. Для этого соответствующие положения указываются в нормативных актах.

ВАЖНО! После выбытия всей партии карточка закрывается. Затем оформляется акт израсходования запасов. Все сопутствующие документы направляются в бухгалтерию.

Разновидности партионного учета

Партионный учет подразделяется на эти типы:

- FIFO и LIFO. Это автоматические методы. То есть они функционируют без участия пользователей.

- Ручной. Предполагает ручной учет.

- Комбинированный. По большей части выполняется автоматизированный учет. Однако пользователь может вносить ручные корректировки.

Метод FIFO наиболее распространен. Его главная особенность – списание партий в соответствии с порядком оприходования. В рамках FIFO можно вносить сведения задним числом. LIFO предполагает первоочередное списание партий, которые были оприходованы позже. Это благоприятный метод в рамках инфляции. Связано это с тем, что, если закупочная стоимость увеличивается, возможно уменьшать наценку, прибыль и НДС. Однако вводить сведения задним числом в рассматриваемом случае нельзя.

Какую форму учета выбрать

Если выбирается ручной метод, нужно учитывать следующие его недостатки:

- Ошибки, допущенные вследствие неосторожности.

- Умышленные ошибки, выполненные с целью хищения или обмана.

- Несогласованность работы специалистов.

- Много времени затрачивается на движение документов между складом и бухгалтерией.

- Необходимость частого контроля складов.

Из-за всех недостатков ручной системы наиболее распространенной является автоматизированная система.

Задачи партионного учета

Рассмотрим все задачи приведенного метода:

- Отображение даты закупки, поставщика, фактического объема продукции, размещенного на складе. Приведенные сведения представляют собой инструмент, который может пригодиться при будущих закупках и продаже. Исходя из информации можно понять, что и в каких объемах следует закупать.

- Ведение анализа оборота и прибыли от реализации продукции от различных поставщиков. В рамках учета партия привязывается к конкретному поставщику, что позволяет менеджеру получать все необходимые сведения.

- Определение себестоимости списания продукции. Однако для получения актуальных сведений должно выполняться одно условие: своевременное введение данных о поступлениях и списаниях.

Это неполный перечень задач, которые стоят перед партионным учетом.

Когда подходит или не подходит партионный метод

Рассмотрим случаи, в которых следует использовать партионный учет:

- Компания занимается реализацией массовой продукции. К ней относятся медикаменты, комплектующие, продукты питания.

- Это оптимальный метод для организаций с интенсивной торговлей.

- Невозможность оперативно отслеживать число остатков по требуемой продукции.

- Компания специализируется на продаже продукции со сжатым сроком годности. Метод позволяет отслеживать товар, срок годности которого истекает. Это позволяет своевременно принять сопутствующие меры. Быстрая реакция сокращает и предупреждает финансовый убыток.

Партионный учет не подходит при реализации уникальной продукции. К примеру, организация продает автомобили. В этом случае выбирается сортовой метод. Связано это с тем, что при реализации такого товара составляется только один документ – приходно-расходной.

Особенности организации учета

Для партионного учета нужно выстроить соответствующий алгоритм. Формируется он исходя из задач учета, особенностей деятельности организации. Алгоритм может быть как простым, так и сложным. Как правило, составляется он самими представителями компании. Однако можно воспользоваться и тем алгоритмом, который приведен в интернете. Метод можно организовать по этим направлениям:

- Формирование регистра остатков по партиям и складам в отдельном порядке.

- Формирование регистра, предполагающего разрезы по партиям и складам.

При организации учета нужно выбрать, что именно является его объектом: сама продукция или ее поставка. Возможен комбинированный вариант.

Преимущества и недостатки партионного учета

Рассмотрим основные преимущества партионного метода:

- Можно отслеживать сроки годности.

- Возможность контролировать завершение сроков действия сертификатов.

- Помощь в правильном формировании наценки на продукцию.

- Облегчение возврата продукции поставщику.

- Обеспечение «прозрачных» расчетов с поставщиками.

- Правильное внесение сведений об операциях в бухгалтерские программы.

- Составление аналитических отчетов в разрезе стоимостных характеристик (это НДС, доход и прочее).

- Строгий контроль над остатками.

- Уменьшение потерь.

- Сокращение количества убытков.

Партионный учет используется в большинстве случаев предприятиями, производящими продукты питания. Однако данный метод не лишен минусов:

- Нерациональная эксплуатация площадей.

- Нельзя вести оперативный учет по номенклатуре. Объясняется это тем, что учет выполняется по различным партионным картам.

ВАЖНО! Выбранный метод учета нужно указать в учетной политике.

Партионный учет гтд

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

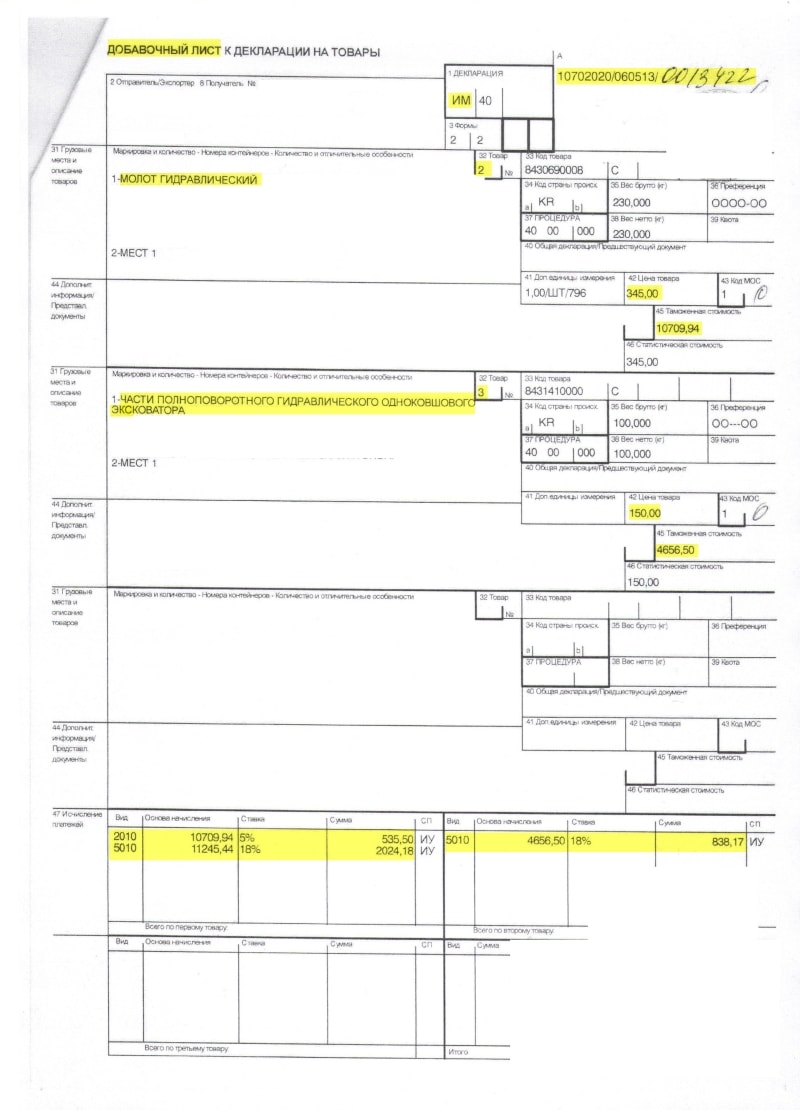

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

Как вести партионный учет по ГТД

Для оформления перемещения товара через таможенную границу государства при импорте или экспорте, заполняется документ ГТД (грузовая таможенная декларация). В декларации содержатся сведения о грузе и его таможенной стоимости, транспортном средстве, осуществляющем доставку, отправители и получателе.

Формат номера ГТД: хххххххх/хххххх/ххххххх

Расшифровка номера.

элемент 1 — код таможенного органа, зарегистрировавшего ГТД,

элемент 2 — дата регистрации ГТД (день, месяц, две последние цифры года),

элемент 3 — порядковый номер ГТД, присваиваемый по журналу регистрации таможенным органом, зарегистрировавшим ГТД (начинается с единицы с каждого календарного года).

Все элементы указываются через знак разделителя «/», пробелы между элементами не допускаются.

Рассмотрим на примере, как работает партионный учет по ГТД в Бизнес.ру. Оприходуем партию товара с указанием количества, цены и номером ГТД. Реализуем его.

Внимание! При партионном учете по ГТД, номер ГТД требуется указывать в документах Поступление, Оприходование, Возврат от покупателя.

Шаг 1. Оприходуем товар на склад. Перейдите во вкладку «Закупки», страница «Поступления».

Шаг 2. Чтобы создать поступление товара, нажмите кнопку «Добавить».

Шаг 3. Добавьте товар в документ, нажав кнопку «Добавить». Укажите наименование товара, его количество и номер ГТД. Например, оформим поступление партии товара Ноутбук, в размере 10 штук, стоимостью 25 000 рублей, с номером ГТД 10125160/210515/0001454.

Шаг 4. Добавьте в табличную часть документа колонку «ГТД». Для этого откройте настройки внешнего вида таблицы нажав на «шестерёнку» в правом верхнем углу.

Шаг 5. Укажите флажок «ГТД» в настройках внешнего вида таблицы.

Интерактивная колонка «ГТД» отобразится в табличной части документа «Поступление».

Вы можете отредактировать значение ГТД в документе, нажав на поле данной колонки.

Шаг 6. Оформим реализацию товара. Для этого перейдите во вкладку «Продажи», страница «Отгрузки (Реализации)».

Шаг 7. Добавьте в документ отгрузки товар. Например, оформим реализацию с товаром Ноутбук, в размере 30 штук, стоимостью 45 000 рублей. Сохраним документ.

Шаг 8. Нажмите кнопку «Печать» для отображения печатной формы документа.

Шаг 9. Выберите документ, его формат и нажмите кнопку «Скачать». Например, распечатаем документ ТОРГ-12.

В нашем примере печатной формы документа, переменная выводит 2 строки с товарами, которые поступили партионно: 10 штук из первой партии с номером ГТД10125160/210515/0001454 и 20 штук из другой партии с номером ГТД 10125160/220515/0001454.

Аналогично, выведем на печать документ УПД.

В Бизнес.ру номер ГТД выводится при печати в документах: УПД (Универсальный передаточный документ), Счет-фактура исходящая,ТОРГ-12. Переменная %row.goodsname_gtd% формирует вывод товара с номером ГТД, если он был указан. В случае отсутствия данной переменной, добавьте ее при печати в шаблон самостоятельно.

Эта статья отвечает на вопросы:

Где заполнить ГТД

Переменная для печати ГТД

Оформление УПД и Счета-фактуры