58 01 1 счет бухгалтерского учета

Счет 58. Финансовые вложения

У любого предприятия есть активы. Это материальные ценности и инвестиции, которые позволяют компании заниматься основной и вспомогательной деятельностью. Счет 58 «Финансовые вложения» необходим для фиксации вложений предприятия в ценные бумаги разного типа, отображения вкладов в уставный капитал, систематизации выдачи процентных займов и прочих схожих операций.

Специфика работы со счетом 58

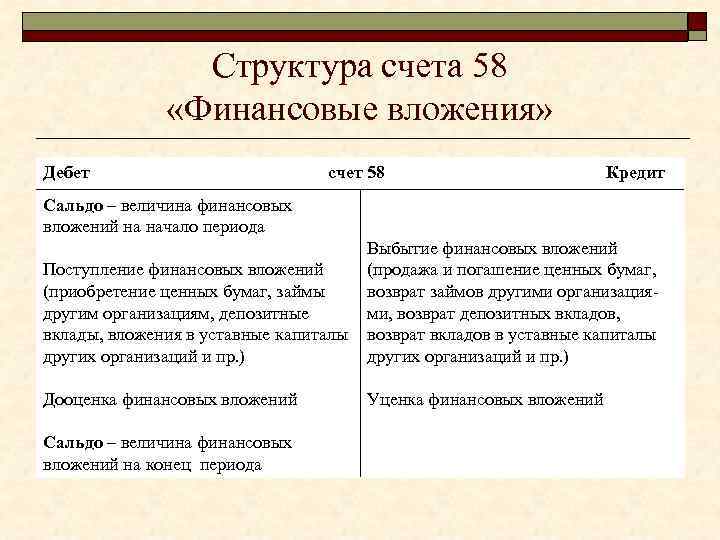

Счет 58 нужен для обобщения сведений по всем денежным вкладам предприятия. Поскольку речь идет об активах, то и счет 58 относится к категории активных счетов бухгалтерского учета. Обороты по счету формируются следующим образом:

- в дебетовой части фиксируются денежные (материальные) поступления, либо повышение их стоимости. Здесь могут быть указаны доли, внесенные в уставный капитал предприятия или ценные бумаги;

- в кредитовой части отражается выбытие или уменьшение стоимости. Оборот возникает, когда учредитель выходит из состава организации, ценные бумаги передаются в другой уставной капитал, возвращаются займы и т.п.

Аналитический учет по счету 58 ведется в разрезе видов инвестиционных объектов, по которым заключены договора. Для упрощения учета все вложения делятся на долгосрочные и краткосрочные.

Бухгалтерские проводки к счету 58

В ПБУ приведен перечень проводок, используемых для отображения всех операций со счетом 58. Рассмотрим их подробнее в таблице:

Субсчета и аналитика

Для отдельного учета сумм, поступивших в разных валютных единицах, бухгалтер предприятия может открыть к счету 58 дополнительные субсчета:

- 58.1 – уставные вклады, взносы в АО;

- 58.2 – инвестирование в ценные бумаги;

- 58.3 – займы, выданные физ. лицам и компаниям в любой форме;

- 58.4 – вклады в общую имущественную массу по соглашению простого товарищества.

Число субсчетов не ограничивается указанными, поскольку по каждой группе объектов необходимо вести аналитический учет. Бухгалтер может открывать и другие субсчета, если это прописано в учетной политике организации.

Пример оформления счета 58

Компания «Кактус+» занимается продажей экзотических растений. За первый квартал текущего года компания приобрела акции, стоимостью 10 тыс. долларов, а после – выдала займ в размере 200 тыс. рублей сторонней организации, поставляющей дерн. В конце отчетного периода займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций с повышением на 10% по рыночному курсу и сформировал следующие проводки:

- Дт. 58.1 – Кт. 52 – 10000 долларов – куплены акции за валюту.

- Дт. 58.3 – Кт. 51 – 200000 рублей – займ сторонней компании, занимающейся поставками дерна.

- Дт. 91 – Кт. 58.1 – 1000 долларов – переоценка стоимости акций с повышением в 10%.

- Дт. 51 – Кт. 58.3 – 220000 рублей – возврат займа с процентами.

Характеристика счета 58

1 мин

У любого предприятия есть активы. Это материальные ценности и инвестиции, деньги, которые позволяют фирме заниматься основной и вспомогательной деятельностью. Счет 58. Финансовые вложения — это статья, которая нужна для отражения в бухучете финансовых вложений предприятия в ценные бумаги разного типа, вносить вклады в УК компании, выдавать процентные займы и производить другие операции.

Подробнее о проводках с использование счета 58 будет рассказано в статье. Для начинающих бухгалтеров будет приведен реальных пример.

Сфера применения

Для отображения информации о том, какие средства стоит расценивать в качестве финансовых вложений, используется в плане счетов 58 счет.

Структура статьи 58

Структура статьи 58

Посредством этой статьи ПБУ можно отобразить:

- государственные ценные бумаги;

- муниципальные ЦБ;

- векселя, облигации других компания;

- вложения в уставные капиталы иных компаний;

- процентные займы, предоставленные другим компаниям;

- депозитные вложения;

- задолженность дебиторского порядка, полученная на основе уступки прав требования.

Финансовые вложения счет 58, используются субсчета и другие статьи, корреспондирующие с указанной статьей.

Важно! К фин.вложениям нельзя отнести вклады в собственные ценные бумаги компании. Сюда же не относятся векселя, оформляемые за произведенную продукцию, приобретенную «ювелирку», предметы искусства.

Характеристики статьи в бухгалтерском учете

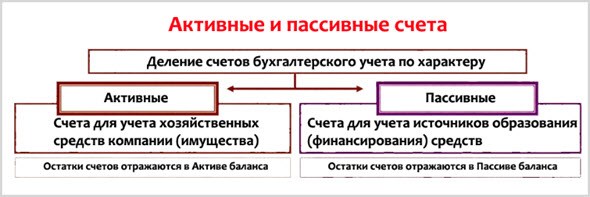

В ПБУ указано, что статья 58 необходима для обобщения данных по всем финансовым вложениям предприятия. Поскольку речь идет об активах фирмы, то и счет бухгалтерского учета 58 — это активная статья.

Характеристика активной статьи 58

Характеристика активной статьи 58

Обороты по 58-ой статье формируются так:

- по дебету отражаются поступления финансовых вложений, либо увеличение их стоимости. Здесь могут быть указаны доли, внесенные в УК предприятия или в ценные бумаги, в векселя, облигации;

- по кредиту — выбытие или уменьшение стоимости. Оборот возникает, когда учредитель выходит из состава, передаются ценные бумаги в другой уставной капитал, возвращаются займы.

Аналитический учет ведется по видам финансовых вложений и по объектам, в которые деньги были инвестированы. Например, речь идет об организациях-заемщиках. Для упрощения учета, все вложения делятся на долгосрочные и краткосрочные.

Какие есть субсчета?

Счет 58 в бухгалтерском учете не используется в «чистом» виде. Эта статья выступает в качестве основной, на которой учитываются данные со всех действующих субсчетов.

Картинка 4. Субсчета

Для отдельного учета сумм, поступивших в разных валютных единицах, бухгалтер предприятия может открыть субсчета:

- 58 1 — уставные вклады, взносы в акционерные общества;

- 58 2 — инвестирование в ценные бумаги;

- счет 58 3 — займы предоставленные гражданам компаниям в любой форме. Именно 58 субсчет 03 часто используется в бухучете;

- 58 4 — вклады в общее имущество по соглашению простого товарищества.

На заметку! Число субсчетов не ограничивается указанными, поскольку по каждой группе объектов необходимо вести аналитический учет. Бухгалтер может открывать и дополнительные субсчета, если это прописано в учетной политике фирмы. Чаще всего используется счет 58 03.

Как статья 58 корреспондирует с другими счетами?

Помимо основных характеристик статьи, стоит иметь представление и о том, с какими счетами бухучета она корреспондирует.

Есть несколько счетов, которые вступают во «взаимоотношения» с 58 счетом по дебету и по кредиту. Речь идет о следующих статьях.

Основное назначение счета 58 — это сбор и обобщение данных о вложенных денежных средствах и об иных активах компании в доходные мероприятия.

Проводки счета 58 в бухгалтерском учете

В ПУБ также приведены проводки, используемые для отображения всех операций с использованием счета 58. Рассмотрим проводки по 58 счету подробнее в таблице:

Представленные проводки составлены с использованием не основного счета фин.вложения, а открытых в бухучете предприятия, субсчетов. В представленной таблице дебет 58 счета показывает, что активы предприятия были переданы другой организации, а пассивное положение субсчетов отражает активы, поступившие в компанию.

На заметку! Каждый бухгалтер обязан знать, что 58 счет в балансе указывается по строкам 1170 и 1240.

Примеры проводок

В заключительном пункте приведен конкретный пример использования проводок с субсчетами 58 счета для начинающих. Предприятие «Кактус» занимается продажей экзотических растений.

Пример оборотно-сальдовой ведомости по счету 58

Пример оборотно-сальдовой ведомости по счету 58

За первый квартал текущего года фирма купила акции на 10 тыс. долларов и выдала займ другой компании, поставляющей им дерн, на развитие инфраструктуры, в размере 200 тыс. рублей. В конце отчетного периода, займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций, с повышением на 10% по рыночному курсу. Сформируем проводки, которые должен сделать бухгалтер фирмы Кактус.

- Дт. 58-1 — Кт.52— 10000 долларов — куплены акции за валюту.

- Дт. 58-3 — Кт.51— 200000 рублей — займ другой компании, занимающейся поставками дерна.

- Дт. 91— Кт. 58-1 — 1000 долларов — переоценка стоимости акций с повышением в 10%.

- Дт. 51— Кт. 58-3 — 220000 рублей — возврат займа с процентами.

В заключение следует сказать, что статья 58 используется в основном компаниями, плотно сотрудничающими со сторонними фирмами, и нередко делают различные финансовые вложения. В бухгалтерии ведется учет по открытым субсчетам, а итоговые показатели формируются на основном — 58 счете.

Счет 58 «Финансовые вложения»

Счет 58 «Финансовые вложения»

Похожие публикации

Счет 58 «Финансовые вложения» предназначается для детального учета инвестиций предприятия. Что относится к финансовым вложениям? В каком порядке ведется учет по сч. 58? Разберемся на типовых примерах и проводках.

58 счет бухгалтерского учета – это…

Нормативные требования к формированию в бухучете данных о финансовых вложениях регламентируются ПБУ 19/02. В соответствии с п. 3 указанного документа признаются инвестициями юридического лица:

- Ценные бумаги (ЦБ) государственных и муниципальных структур.

- Прочие ценные бумаги, включая просроченные (долговые облигации, векселя).

- Предоставленные займы.

- Вклады в уставные капиталы предприятий, в т.ч. дочерние или зависимые общества, по договорам простого товарищества.

- Дебиторская задолженность, переданная по переуступке.

- Депозитные вклады.

- Прочие виды.

Обратите внимание! Не считаются финансовыми вложениями инвестиции в собственные ЦБ; векселя для расчетов за проданные товары; драгметаллы, предметы искусства, ювелирные ценности; др.

Таким образом, 58 счет бухгалтерского учета – это свод информации о движении краткосрочных (на срок менее 1 года) и долгосрочных (более 1 года) вложениях предприятия по открытым в зависимости от необходимости субсчетам.

По Приказу № 94н от 31.10.00 г. счет 58 «Финансовые вложения» может иметь следующие субсчета:

- Счет 58. 1 – для отражения сведений по паям и акциям.

- Счет 58. 2 – для отражения сведений о долговых ЦБ.

- Счет 58. 3 – для отражения сведений о предоставленных другим компаниям займам.

- Счет 58. 4 – для отражения сведений о вкладах по договорам простого товарищества.

Счет 58 – активный или пассивный?

Размещение вложений организации выполняется по дебету счета 58 в корреспонденции с денежными или другими счетами – 50, 52, 51, 80, 76, 75, 98, 91. По кредиту счета 58 отражается возврат займов, превышение покупной стоимости ЦБ над номинальной, выкуп и продажа ЦБ, возврат активов по вкладам простого товарищества и другие операции. Корреспонденция проводится со счетами – 52, 51, 76, 90, 80, 91, 99. Сальдо активного счета 58 показывает остаток величины финансовых вложений по состоянию на заданную дату.

Важно! 58 счет в бухгалтерском балансе отображается совместно со сч. 73 и 55 (в части займов персоналу и депозитов) по стр. 1170, 1240 в зависимости от срока действия за минусом остатка по сч. 59, где формируются резервы под обесценение инвестиций.

Сч. 58 «Финансовые вложения» – примеры проводок

Чтобы корреспонденция счета 58 была более понятной, разберем практические примеры:

Пример 1

«По передаче ОС/средств в качестве вклада в уставник по договору простого товарищества». Допустим, компания оплатила оборудованием свою долю. Рыночная стоимость оценена в 400 000 руб., проводка – Д 58.4 К 76 на 400 000 руб. по договору.

Соответственно выполняется списание объекта с баланса. При оплате вклада деньгами проводка – Д 58.4 К 50, 51, 52.

Пример 2

«По вложениям средств в долговые ЦБ». Предположим, организация приобрела акций на 100 000 руб. Бухгалтер выполнит следующие проводки:

Д 58.1 К 51 на 100000 руб. – отражена покупка акций.

Д 58.1 К 91.1 на 700 руб. – отражено увеличение цены акций. При уменьшении выполняется обратная проводка Д 91.2 К 58.1.

Д 76 (62) К 91.1 на 120000 руб. – отражена реализация акций юридическому лицу.

Д 91.2 К 58.1 на 100700 руб. – отражено списание текущей учетной стоимости реализованных акций.

Пример 3

«По предоставлению займа юридическому лицу или сотруднику».

Организация выдала другому предприятию заем на 500 000 руб., проводка – Д счет 58.03 К 51. При этом начисление процентов выполняется ежемесячно по Д 76 К 91.1,

а погашение основного долга и процентных обязательств осуществляется путем перечисления средств на р/счет заемщика Д 51 К 58.03. Если займ выдается работнику организации, все расчеты целесообразнее фиксировать через сч. 73.

Вывод – мы разобрались, как отражается 58 счет в балансе; выяснили, какими типовыми проводками оформляется движение различных финансовых вложений предприятия и какими законодательными документами регламентируется бухучет инвестиций.

На каком счёте учитывают финансовые вложения

Какой предназначен для бухгалтерского учёта финансовых вложений счет? Рассказываем об этом в данной консультации.

Виды счетов для учёта

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н) счет № 58 – вот какой счет финансовых вложений. От так же и называется.

И есть ещё один счет учета финансовых вложений – счет 59 «Резервы под обесценение финансовых вложений».

Долгие и короткие инвестиции

По закону на счете «Финансовые вложения» учитывают краткосрочные и долгосрочные инвестиции.

Долгосрочные вложения

Краткосрочные вложения

- долевое участие в капитале других компаний;

- предоставление займов под процент другим организациям;

- покупка ценных бумаг (акций, облигаций и др.) с долгим сроком погашения.

Используют для учета долгосрочных финансовых вложений счет 58.

В бухгалтерском балансе их отражают в строке 1170.

- ценные бумаги других юрлиц;

- финансы на срочных депозитных счетах кредитных организаций и др.

Такие активы ликвидны и наиболее легко реализуемые.

В бухотчетности их показывают в строке 1240 баланса, а для бухучёта счет краткосрочных финансовых вложений – № 58.

Характеристика краткосрочных вложений:

- повышенный риск;

- затруднительность в управлении по причине отсутствия большого количества времени;

- склонность к обесцениванию.

Для них создают резервы (счет 59), а также периодически производят проверку на обесценение.

Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой минус соответствующие резервы.

Характеристика счета 58

Рассматриваемый счет «Финансовые вложения» в бухгалтерском учете предназначен для обобщения информации о наличии и движении инвестиций организации:

- в государственные ценные бумаги;

- акции, облигации и иные ценные бумаги других организаций;

- уставные (складочные) капиталы других предприятий;

- предоставленные другим организациям займы.

К счету 58 разрешено открывать, например, такие субсчета:

- 58-1 «Паи и акции»;

- 58-2 «Долговые ценные бумаги»;

- 58-3 «Предоставленные займы»;

- 58-4 «Вклады по договору простого товарищества» и др.

Рассмотрим каждый из них.

Финансовые вложения отражают по Дт 58 и кредиту счетов, на которых учитывают ценности, подлежащие передаче в счет этих вложений. Например, приобретение ценных бумаг других организаций проводят так:

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения можно равномерно – по мере причитающегося по ним в соответствии с условиями выпуска дохода – относить на финансовые результаты коммерческой фирмы или уменьшение/увеличение расходов НКО.

При списании суммы превышения покупной стоимости приобретенных облигаций и иных долговых ценных бумаг над их номинальной стоимостью делают записи:

Дт 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) – Кт 58 (на часть разницы между покупной и номинальной стоимостью) и Кт 91 «Прочие доходы и расходы» (на разницу между суммами, отнесенными на счета 76 и 58).

При доначислении суммы превышения номинальной стоимости приобретенных облигаций и иных долговых ценных бумаг над их покупной стоимостью делают записи:

Дт 76 (на сумму причитающегося к получению по ценным бумагам дохода) и 58 (на часть разницы между покупной и номинальной стоимостью) и Кт 91 (на общую сумму, отнесенную на счета 76 и 58).

Погашение (выкуп) и продажу ценных бумаг, учитываемых на счете 58, отражают так:

Дт 91 – Кт 58 (кроме организаций, которые отражают эти операции на счете 90 «Продажи»).

Предоставленные займы, обеспеченные векселями, учитывают на этом субсчете обособленно.

Предоставленные займы отражают по Дт 58 в корреспонденции со счетом 51 «Расчетные счета» или другими соответствующими счетами.

Возврат займа отражают по Дт 51 или других соответствующих счетов и Кт 58.

Предоставление вклада отражают по Дт 58 в корреспонденции со счетом 51 и другими соответствующими счетами по учету выделенного имущества.

При прекращении договора простого товарищества возврат имущества отражают по Кт 58 в корреспонденции со счетами учета имущества.

Аналитический учет по счету 58 ведут по видам финансовых вложений и объектам, в которые они осуществлены. Например:

- организациям – продавцам ценных бумаг;

- другим организациям, участником которых является предприятие;

- организациям-заемщикам и т. п.

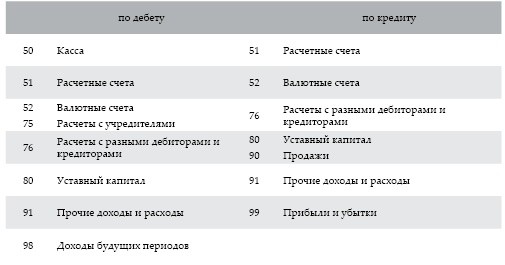

Счет 58 «Финансовые вложения» корреспондирует со следующими счетами:

По дебету

По кредиту

51 Расчетные счета

52 Валютные счета

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

80 Уставный капитал

91 Прочие доходы и расходы

98 Доходы будущих периодов

52 Валютные счета

76 Расчеты с разными дебиторами и кредиторами

80 Уставный капитал

91 Прочие доходы и расходы

99 Прибыли и убытки

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.