Отражение депозита в бухучете

Как отразить в учете проценты по депозиту

Финансовые средства организации, которые нет необходимости использовать сразу в хозяйственном обороте, зачастую размещаются на депозитных счетах в банке. За пользование финансовыми средствами организации банк начисляет ей проценты. (ст. 834 ГК РФ).

Договор банковского вклада

Бухгалтер работает с уже имеющимся договором, при этом обращает внимание на ряд существенных моментов:

- На какой срок размещен депозит.

- Будет ли пополняться размещенный вклад.

- Каков механизм начисления процентов при досрочном расторжении. Обычно эти условия оговариваются в тексте договора, но если такая информация отсутствует, следует руководствоваться нормой ГК РФ (ст. 837 — 5), по которой размер процентов приравнивается к аналогичным по вкладам до востребования.

- Сроки и порядок выплат. Проценты начинают начисляться со следующего дня после размещения средств до даты возврата организации этих средств (ГК РФ ст. 839 п. 1), а выплачиваются по периодам, указанным в договоре. Как правило, это месяц или квартал. Если условие не оговорено, по умолчанию берется в расчет квартал. Не истребованные организацией проценты добавляются к сумме вклада, на которую начисляются новые проценты (ГК РФ ст. 839 п. 2).

Важно знать и способ начисления процентов. При простых процентах за основу берется вложенная сумма, на которую начисляются проценты. Базовая сумма не увеличивается. Выплата производится по периодам. При сложных проценты добавляются к величине вклада и на вновь образованную сумму начисляются проценты. Выплачиваются в день возврата депозита одной суммой.

Рассмотрим обе ситуации на примере. Пусть вложено 20000 рублей под 9% годовых сроком на 2 года.

Простые проценты. В первый год будет получено 20000*9%= 1800 рублей и столько же – во второй год. Общая сумма вклада с процентами составит 20000+1800+1800 = 23600 рублей.

Сложные проценты. В первый год будет получено 20000*9%= 1800 рублей. Во второй год:

- 20000+1800=21800 рублей – базовая сумма.

- 21800*9% = 1962 рубля – проценты.

Общая сумма (с процентами) составит 20000+1800+1962 = 23762 рубля.

Бухгалтерский учет

Для учета депозита могут применяться счета:

Выбранную методику следует зафиксировать в учетной политике. Зачисление денег во вклад и закрытие депозита производятся на этих счетах в проводках со счетами 51, 52. Проценты учитывают и с использованием счетов 91 и 76.

Проводки при начислении процентов по простому варианту:

- Д 55.3(58) К51(52) — перечислен на хранение вклад.

- Д 76 К91.1 — начислены проценты по депозиту.

- Д 51 (52) К76 — получены на счет проценты по депозиту (в зависимости от условий договора — за весь период договора или помесячно, поквартально).

- Д 51(52) К 55.3(58) — возврат денег с депозита.

Проводки при начислении сложных процентов:

- Д 55.3(58) К51(52) — перечислен на хранение вклад.

- Д 55.3(58) К91.1 — начислены проценты по депозиту за месяц (каждый месяц база увеличивается на сумму процентов, исчисленных в предыдущем периоде).

- Д 51(52) К 55.3(58) — возврат денег с депозита и процентов.

При досрочном расторжении договора нужно учитывать, с какой периодичностью выплачиваются проценты, простая или сложная методика начисления была применена, произошло ли расторжение и заключение договора в один год или в разные годы.

Воспользуемся данными приведенного выше примера. Вложено 20000 рублей под 9% годовых, начисление по методу простых процентов. За 1,2,3-й месяцы одного квартала начислено организацией: 1800/365 *(30+30+31) = 448,77 рубля. Банк рассчитал этот же период по пониженной ставке 0,01%:

- 20000*1%= 200 годовых.

- 200/365 *(30+30+31)= 49,86 рублей.

- 448,77- 49,86=398,91 – излишне начисленные организацией проценты, корректируемая сумма.

Сумма сторнируется согласно ПБУ 9/99-6.4: Д 76 (55, 58) К91.1 — 398,91 «сторно», если договором затронут только текущий год, и списывается на убытки прошлых лет согласно ПБУ ПБУ 10/99-11 в ином случае: Д91-2 К76 (55, 58) — 398,91.

Налоговый учет

Сумма депозита не является расходом для целей НУ ни при использовании общего налогового режима (ОСНО), ни при работе организации на УСН; возврат такой суммы после окончания действия депозитного договора не признается доходом (ст. ст. 270-1, 346.16, 346.15, 251-1 п.п.10 НК РФ.)

Проценты по депозиту не затрагивают налоговую базу НДС. Об этом неоднократно писал Минфин в своих разъяснениях и письмах (например, документ №03-07-15/41198 от 04-10-13).

В то же время, согласно ст. 250-1 НК РФ, проценты по депозиту есть внереализационный доход организации, который следует фиксировать в учетных данных каждый месяц, вне зависимости от условий выплат и начисления процентов по договору. Кроме того, проценты следует отразить на дату расторжения договора (ст. 271 – 6 абз. 1,3 НК РФ). Суммарно проценты рассчитываются так, как указано в договоре.

УСН также признает проценты по вкладам доходом на сновании ст. 346.15-1 НК РФ. Простые проценты включаются в доходную часть для целей НУ в день поступления на банковский счет организации, а сложные – в день присоединения процентов к сумме депозита.

В случае расторжения договора досрочно при начислении процентов банком применяется сниженная ставка, а у клиента банка проценты рассчитываются и каждый месяц включаются в доходы, по первоначальным условиям договора.

При расчете налога на прибыль (ОСНО) образуется разница. Ее необходимо откорректировать. Если договорные взаимоотношения с банком начались и окончились в одном году, то данные по отчетным периодам корректируются подачей уточненных деклараций либо внесением данных на уменьшение в декларацию того периода, когда договор был расторгнут (ст. 81-1, ст. 54-1 НК РФ).

Завышенный доход, отраженный в различных налоговых периодах, корректируют декларированием уточненных данных за соответствующий период либо включением лишней доходной суммы в убытки прошлого периода (ст. 265-2-1 НК РФ).

При УСН, если выплата процентов осуществлялась по окончании срока договора, проблем не возникнет. Фактически перечисленная сумма включится в данные соответствующего периода.

Расчеты процентных сумм производятся банком и включаются в доходы в исчисленной им сумме. При досрочном прекращении действия договора организация может снизить свою налоговую базу на величину излишне полученного в прошлом периоде дохода.

Внимание! Если договор заключен и прекращен в одном месяце, доход следует признать на день прекращения договорных обязательств. Процентная ставка берется исходя из условия срочного истребования организацией депозитной суммы.

Главное

Проценты по депозиту считаются в учете прочими доходами. Они отражаются на счете 91 в корреспонденции со счетами 55.3, 58, 76. В случае досрочного расторжения договора с банком, заключенного в текущем году, сумма излишне начисленных процентов сторнируется в организации по кредиту 91.1, а если договор заключен в минувшем году, но расторгнут в текущем, проценты признаются убытками прошлых периодов и списываются на Д91.2 прямой проводкой.

Как отразить в учете депозит?

Нормативное регулирование

Банковский вклад (депозит) — это договор, по которому банк принимает денежную сумму и обязуется вернуть ее с процентами на условиях и в порядке, установленных договором (п. 1 ст. 834 ГК РФ).

Проценты по вкладу банком начисляются, начиная со дня, следующего за днем размещения средств, и до дня их возврата включительно (ст. 839 ГК РФ).

БУ. Банковские вклады (депозиты) могут учитываться (План счетов 1С):

- в составе финансовых вложений (п. 3 ПБУ 19/02) — на счете 58.03 «Предоставленные займы»;

- как денежные эквиваленты (п. 5 ПБУ 23/2011) — на счете 55.03 «Депозитные счета».

Отнесение банковских вкладов до востребования к денежным эквивалентам следует закрепить в учетной политике.

Банковские проценты относятся к прочим доходам организации (п. 34 ПБУ 19/02, п. 7 ПБУ 9/99). Проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора и признаются в доходах в течение срока договора ежемесячно независимо от фактической выплаты (п. 16 ПБУ 9/99, Письмо Минфина РФ от 24.01.2011 N 07–02–18/01).

НУ (налог на прибыль). Банковские проценты признаются в составе внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от фактической выплаты (п. 6 ст. 250 НК РФ, п. 6 ст. 271 НК РФ, п. 4 ст. 328 НК РФ).

НУ (УСН). Банковские проценты признают в составе доходов на дату фактической выплаты (п. 6 ст. 250 НК РФ, п. 1 ст. 346.17 НК РФ).

Учет в 1С

Размещение депозита

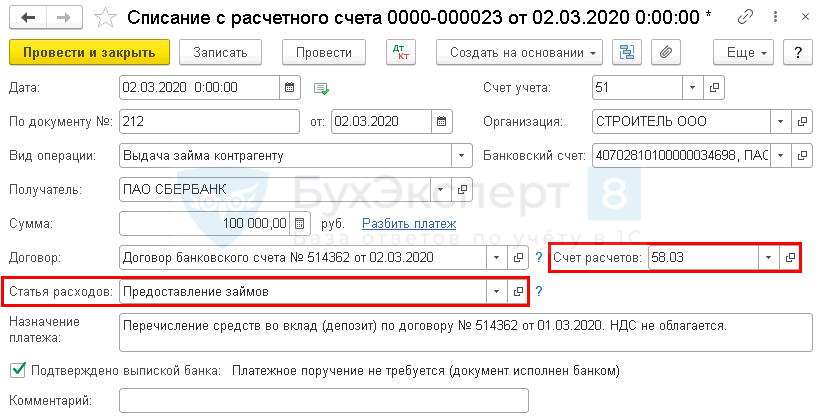

Перечисление средств на депозит отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание .

- Счет дебета — 58.03 «Предоставленные займы»;

- Статья расходов — предопределенная статья из справочника Статьи движения денежных средствПредоставление займов.

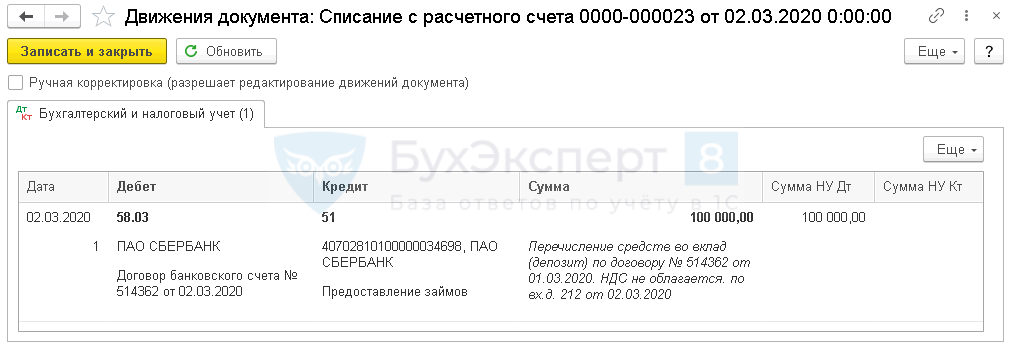

Проводки по документу

Документ формирует проводку:

- Дт 58.03 Кт 51 — перевод денег на депозит.

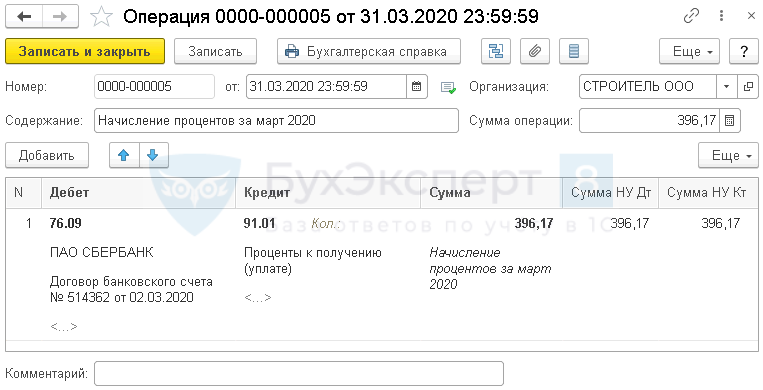

Отражение в учете банковских процентов

Отразите начисление банковских процентов документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция .

Особенности заполнения документа Операция, введенная вручную по примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — банк, в котором размещен депозит, выбирается из справочника Контрагенты;

- Субконто 2 — договор банковского вклада, по которому начисляются проценты, выбирается из справочника Договоры:

- Вид договора — Прочее;

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — Проценты к получению (уплате):

- Вид статьи — Проценты к получению (уплате);

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов за остальные месяцы.

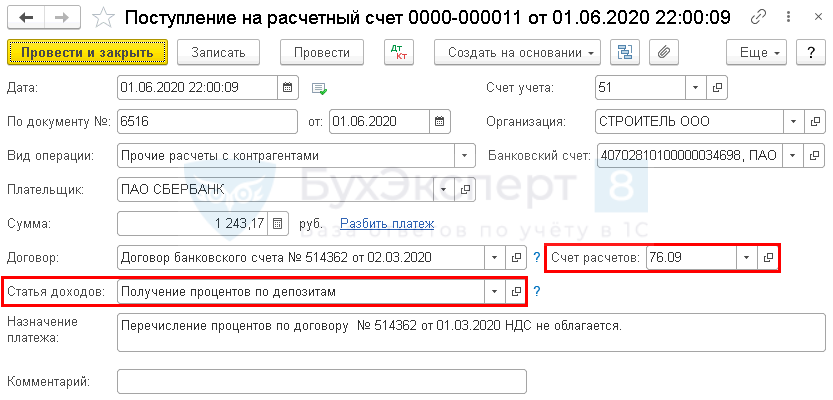

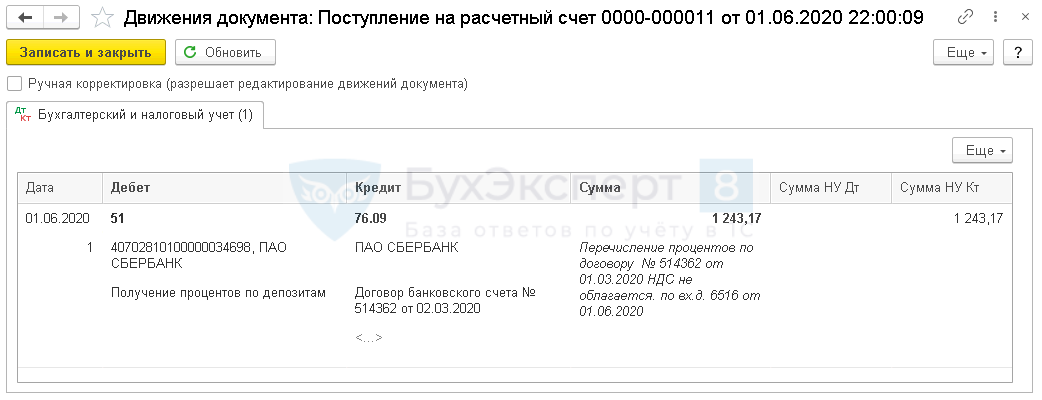

Поступление на счет банковских процентов

Поступление на счет банковских процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление .

- Плательщик — банк, который выплатил проценты по договору банковского вклада;

- Сумма — сумма начисленных процентов, согласно выписке банка;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Статья доходов — статья из справочника Статьи движения денежных средств:

- Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 76.09 — поступление на счет банковских процентов.

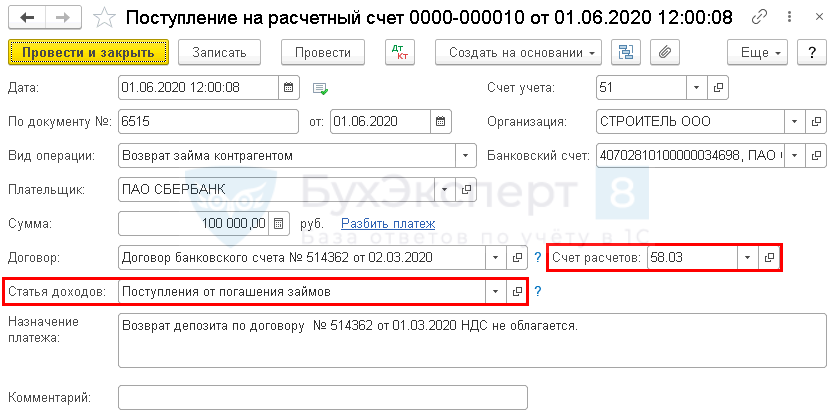

Возврат депозита банком

Поступление на счет суммы депозита отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление .

- Плательщик — банк, с которым был заключен договор банковского вклада;

- Сумма — сумма возвращаемых средств, согласно выписке банка;

- Счет расчетов — 58.03 «Предоставленные займы»;

- Статья доходов — предопределенная статья из справочника Статьи движения денежных средствПоступления от погашения займов.

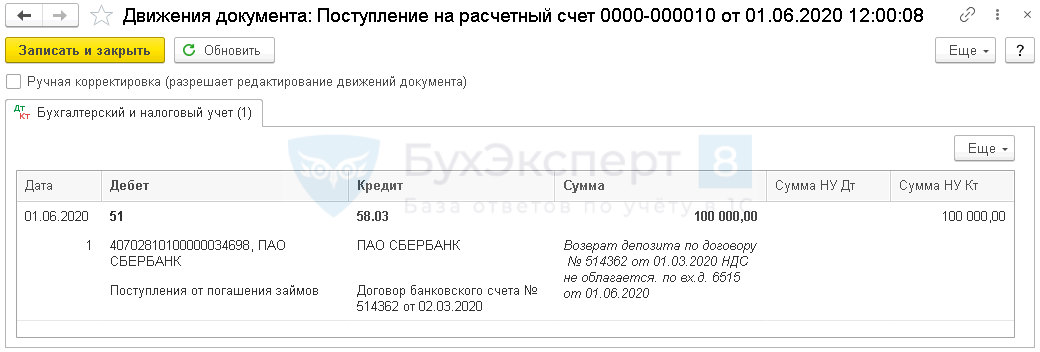

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 58.03 — поступление на счет суммы депозита.

Отчет о финансовых результатах

В отчете о финансовых результатах проценты по депозиту отражаются:

- стр. 2320 «Проценты к получению».

Отчет о движении денежных средств

В отчете о движении денежных средств сумма депозита отражается:

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4220 «Платежи — всего»:

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — размещение депозита;

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты, начисленные банком, отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

- стр. 100 «Внереализационные доходы».

Как отражаются депозиты в бухгалтерском учете: размещение, учет процентов и возврат

Если раскрыть значение этого слова при помощи перевода с латинского, то депозит – это хранение конкретной вещи. В современном понятии таким объектом должна выступать обязательно ценность: денежные средства или ценные бумаги. Одним из распространенных видов депозита есть вклад, отсюда и название «депозитный вклад».

Депозиты могут размещаться в виде инвестиций в банковские учреждения и коммерческие организации. Вкладчиками (инвесторами) являются как обычные граждане, так и предприятия.

Основной характеристикой любого депозита есть:

- Он обязательно должен возвратиться к своему владельцу и это право должно быть гарантировано договором.

- В ходе размещения депозитного вклада его владелец должен обязательно получать выгоду в виде начисления процентов с использования ценностей.

Законодательство РФ все депозиты рассматривает под видом вкладов, поэтому принятые законы и нормативные акты используют именно это наименование и постановляют:

Вклад (или депозит) – ценные бумаги, денежные средства, в иностранной или национальной валюте, размещаемые с целью сохранения или получения прибыли. По первому требованию вкладчика депозит должен быть возращен в соответствии с заключенным договором.

Принимать на хранение депозиты имеют право только банки РФ, имеющие на лицензию на этот вид деятельности и участвующие во всероссийской программе по страхованию вкладов.

Поэтому только банковские учреждения могут гарантировать возврат вложений и своевременное выполнение договоренностей. Партнерство с небанковскими инстанциями считается довольно рискованным, в этом случае вкладчику никто полностью не сможет гарантировать возврат средств.

Счета учета для депозитов

Денежная сумма или депозит, переведенный на счет банка, считается финансовым вложением. Эти инвестиции при размещении отображаются проводками в своем изначальном размере, он равен сумме средств, зачисленных на депозитный счет.

Все денежные средства, которые были помещены на сохранение в виде вклада, могут отображаться на дебетовой части следующих счетов:

- № 55, специальные банковские счета;

- № 55.03, депозитные счета;

- № 58, депозитные вложения.

Учет процентов по депозиту в проводках

Проценты по депозиту, которые начисляются каждый месяц, входят раздел прочих доходов организации. Отображаться в бухгалтерском учете они должны также ежемесячно пока не истечет срок банковского договора. Согласно положению о бухгалтерском учете «доходы организации»:

- Отражение начислений процентов по депозиту проводится по дебету счета № 76 «расчеты с различными кредиторами и дебиторами».

- При создании проводки используется кредит счета № 91 «прочие расходы, доходы» или № 91.01 «прочие доходы».

В налогообложении сумма, размещаемая на депозитном банковском счете, не будет считаться расходом предприятия так же, как не будет расценена доходом при возврате денег вкладчику.

Отображение возврата депозита вкладчику

Если срок размещения депозита подошел к концу, то банк гарантировано возвращает сумму вклада обратно собственнику средств. При этом делается запись обратная поступлению денег при открытии депозит, то есть:

Договора депозитов могут отличаться своими условиями. Есть и такие вклады, по которым проценты выплачиваются после окончания срока действия договора, при возврате основной суммы денежных средств. В таком случае бухгалтерские проводки будут отличаться от тех, когда выплаты производятся каждый месяц.

Учет счета № 55.03 ведется индивидуально для каждого вклада. Так как депозит признан инвестированием, то учет можно вести и на счете № 58 («финансовые вложения»).

Банковские депозиты: отражение в учете и отчетности

Денежные средства, зачисленные в депозиты банков, отражают в составе финансовых вложений. Но при условии, что согласно договору с банком компании по ним будет начисляться доход. В противном случае подобные средства отражают по строке 1250 «Денежные средства» унифицированной формы бухгалтерского баланса (счет 55 «Специальные счета в банках»). Согласно гражданскому законодательству по договору банковского вклада (депозита) банк, принявший поступившую от вкладчика денежную сумму (вклад), обязуется ее возвратить и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

Проценты по депозитному вкладу начисляют на условиях, прописанных в договоре, в тот день, когда у компании возникло право их получить. При этом для отражения на счетах бухгалтерского учета начисленных процентов не имеет значения, зачислил банк проценты на счет компании или нет.

Из этого правила есть исключение. Так, в договоре вклада может быть установлена зависимость размера процентов от срока размещения денег. А при досрочном расторжении договора размер процентов пересматривается в сторону уменьшения и они уплачиваются по окончании срока действия или расторжения договора. В такой ситуации проценты могут отражаться в бухгалтерском учете лишь после того, как они будут фактически получены компанией. Объясним почему. Так, проценты, полученные за предоставление в пользование денежных средств, отражают в порядке, аналогичном определенному пунктом 12 ПБУ 9/99.

Пункт 12 ПБУ 9/99 предусматривает, что доходы признают в бухгалтерском учете, в частности, при выполнении следующих условий:

— организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

— сумма выручки может быть определена;

— имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации.

Если договором банковского вклада не предусмотрено начисление процентов на конец отчетного периода, то в таком случае отсутствует уверенность в том, что в результате данной операции произойдет увеличение экономических выгод. Кроме того, следует учитывать, что в рассматриваемой ситуации размер процентов может быть изменен. Следовательно, фирма не может достоверно определить сумму причитающихся ей процентов (ее можно рассчитать только по окончании договора или после его расторжения).

Пример

В январе компания внесла деньги на долгосрочный банковский депозит в сумме 500 000 руб.

По условиям договора фирме ежемесячно начисляются и выплачиваются проценты из расчета 9% годовых.

Операции по внесению средств на депозит и получению процентов отражают записями:

Дебет 58 Кредит 51

— 500 000 руб. — внесены средства на банковский депозит;

Дебет 76 Кредит 91-1

— 3811 руб. (500 000 руб. х 9% : 366 дн. х 31 дн.) — начислены проценты за январь;

Дебет 51 Кредит 76

— 3811 руб. — получены проценты за январь;

Дебет 76 Кредит 91-1

— 3566 руб. (500 000 руб. х 9% : 366 дн. х 29 дн.) — начислены проценты за февраль;

Дебет 51 Кредит 76

— 3566 руб. — получены проценты за февраль;

Дебет 76 Кредит 91-1

— 3811 руб. (500 000 руб. х 9% : 366 дн. х 31 дн.) — начислены проценты за март;

Дебет 51 Кредит 76

— 3811 руб. — получены проценты за март.

Далее бухгалтер должен делать аналогичные проводки. Возврат средств с депозита будет отражен записью:

Дебет 51 Кредит 58

— 500 000 руб. — возвращены средства с депозитного счета.

По условиям договора проценты начисляются и выплачиваются по окончании срока его действия из расчета 9% годовых. При его досрочном расторжении проценты начисляют из расчета 1,5% годовых. Договор заключен на срок 1095 дн. и досрочно расторгнут не был.

Операции по внесению средств на депозит и получению процентов отражают записями:

Дебет 58 Кредит 51

— 500 000 руб. — внесены средства на банковский депозит;

Дебет 76 Кредит 91-1

— 134 631 руб. (500 000 руб. х 9% : 366 дн. х 1095 дн.) — начислены проценты по депозиту;

Дебет 51 Кредит 58

— 500 000 руб. — возвращены средства с депозитного счета;

Дебет 51 Кредит 76

— 134 631 руб. — получены проценты по депозиту.

Мнение специалиста

В налоговом учете, принимая во внимание положения пункта 6 статьи 271 Налогового кодекса, по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, доход признается полученным и включается в состав соответствующих доходов на конец соответствующего отчетного периода. Следовательно, если договор банковского вклада заключен на срок более одного отчетного периода, организация-вкладчик обязана производить начисление процентов на конец каждого отчетного периода независимо от фактического получения денег и условий депозитного договора (при условии, что данная организация ведет учет доходов и расходов для целей налогообложения по методу начисления).

О. Волкова, эксперт службы Правового консалтинга ГАРАНТ

В. Горностаев, рецензент службы Правового консалтинга ГАРАНТ

По материалам книги-справочника «Годовой отчет»под общ. редакцией В.Верещаки