Образец заполнения регистра налогового учета

Налоговые регистры по налогу на прибыль: образец и пример заполнения

Только грамотно организованное ведение налоговых регистров дает возможность избежать штрафов от налоговой инспекции. Мы собрали всю необходимую информацию по ведению налоговых регистров по налогу на прибыль, образцы налогового регистра, которые помогут разобраться в вопросе их заполнения.

Что представляет собой регистр налогового учета по налогу на прибыль

Регистр является элементом учета по налогам. Содержащиеся данные в регистрах должны раскрывать информацию о том, на основании каких документов и каким образом сформирована налогооблагаемая база.

Общая схема постановки налогового учета:

Для подтверждения записи в налоговом учете может служить первичная бухгалтерская документация. В 314 статье Налогового кодекса РФ прописано, что регистры налогового учета должны быть заполнены на основании первичных документов по учету строго в хронологическом порядке. Недопустимы ошибки, беспорядочное занесение информации в регистры, пропуски.

Уже сформированные налоговые регистры должны быть защищены от несанкционированного исправления. При наличии любых ошибок в регистрах они могут быть исправлены исключительно при наличии соответствующего обоснования. Все исправления должны быть заверены ответственным исполнителем с обязательным указанием даты.

Получите 267 видеоуроков по 1С бесплатно:

Данные, отражаемые в налоговых регистрах, являются налоговой тайной. Поэтому за их разглашение предусматривается административная либо уголовная ответственность.

Заполнение налогового регистра по доходам и расходам

Чтобы заполнить декларацию на прибыль, потребуется два регистра налогового учета. Один из них по учету расходов, другой – по учету доходов. Данные о доходах и расходах фирмы, сформированные по всем нормам налогового учета, дадут возможность определить прибыль, которая и является объектом налогообложения, без которого нельзя рассчитать налог на прибыль.

Если компания имеет несколько видов деятельности, потребуется заполнение дополнительных регистров. Когда предприниматель не желает заниматься разработкой регистров налогового учета, он вправе воспользоваться уже готовыми существующими регистрами. Образцы регистров на доходы и расходы зафиксированы в рекомендациях по налоговому учету для исчисления прибыли МНС РФ.

К примеру, для ООО «Шанс» минимальный список нужных регистров выглядит следующим образом:

- Регистр налогового учета по доходам, получаемым от реализации товара;

- Регистр налогового учета, касающегося внереализационных доходов;

- Регистр налогового учета по операциям, уменьшающим доходы от реализации;

- Регистр налогового учета о внереализационных расходах.

При оформлении налоговых регистров стоит учесть, что сумма за все реализованные позиции должна быть заполнена без учета НДС. Список операций, которые не включаются в статью доходов, можно отыскать в Налоговом кодексе.

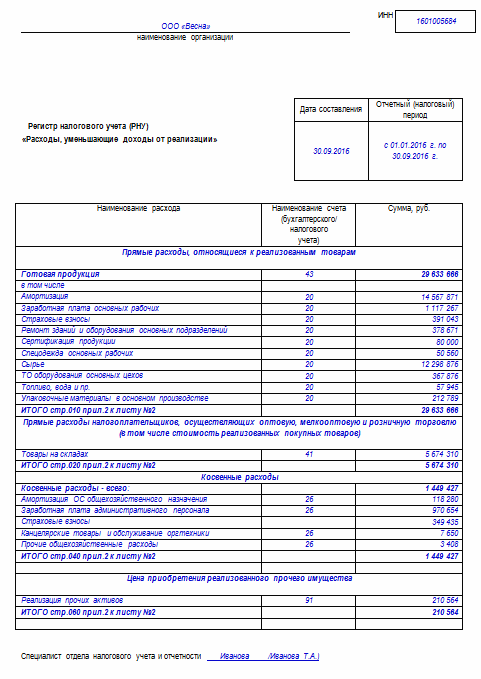

Налоговый регистр по налогу на прибыль по формированию доходов образец:

Расходы, отображаемые в бухгалтерском учете не всегда должны отражаться в НУ. Поэтому их не всегда следует заносить в налоговый регистр по расходам. Отдельные затраты, отражаемые полностью в бухучете, попадают в рамки налогового кодекса. Поэтому отражение их в регистре по расходам возможно только после того, как будут внесены все поправки и корректировки.

Так, например, для внесения в регистр данных по расходам на рекламу, можно указать только ту сумму, которую разрешает Налоговый кодекс в случае расчета суммы, на которую будет уменьшена прибыль. Только при корректировке этой суммы регистр будет составлен верно, а налог, которым облагается полученная хозяйственная прибыль, будет рассчитан правильно.

Налоговый регистр по налогу на прибыль по формированию расходов образец:

Ведение регистров налогового учета возможно только ответственным лицом, на основании информации по бухгалтерскому учету, только после внесения нужных корректировок.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Ведение регистров налогового учета в «1С:Бухгалтерии 8»

Требования к регистрам налогового учета

Статья 313 главы 25 «Налог на прибыль» НК РФ определяет общие положения по ведению налогового учета. В ней установлено, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Под аналитическими регистрами налогового учета понимаются сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями главы 25 НК РФ.

В обязательном порядке формы должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- наименование хозяйственных операций;

- измерители операции в денежном и натуральном (если это возможно) выражении;

- подпись (расшифровку подписи) лица, ответственного за составление регистра.

Формы регистров и порядок отражения в них аналитических данных налогового учета, согласно статье 314 НК РФ, разрабатываются налогоплательщиком самостоятельно и включаются в приложение к учетной политике для целей налогообложения.

Регистры налогового учета «1С:Бухгалтерии 8»

В программе «1С:Бухгалтерия 8» (ред. 3.0) имеется более 30 специализированных отчетов для составления регистров налогового отчета.

Их перечень приведен на форме Регистры налогового учета в разделе Учет, налоги, отчетность (рис. 1).

По назначению аналитические регистры налогового учета «1С:Бухгалтерии 8» подразделяются на следующие группы:

— Регистры учета хозяйственных операций;

— Регистры учета состояния единицы налогового учета (регистры информации об изменении состояния объекта учета);

— Регистры промежуточных расчетов;

— Регистры формирования отчетных данных.

Регистры учета хозяйственных операций предназначены для обобщения информации о фактах деятельности хозяйствующего субъекта, которые приводят к возникновению объекта налогового учета.

Регистры учета состояния единицы налогового учета предназначены для сбора информации о наличии и движении объектов налогового учета.

Регистры промежуточных расчетов выполняют вспомогательную функцию: используются на этапе формирования стоимости объекта учета, а также как источник информации для заполнения регистров формирования отчетных данных.

Регистры формирования отчетных данных предназначены для обобщения информации о признанных доходах и расходах отчетного (налогового) периода, расчета налоговой базы и расшифровки отдельных доходов и расходов в декларации по налогу на прибыль.

Для большинства налогоплательщиков формируемых в программе «1С:Бухгалтерия 8» регистров может быть достаточно, чтобы выполнить требования Налогового Кодекса РФ в части подтверждения данных налогового учета.

На форме Регистры налогового учета отчеты для составления регистров расположены в обратной последовательности (в отличие от «1С:Бухгалтерии 8» (ред. 2.0)), то есть сначала приведены отчеты для составления регистров формирования отчетных данных, затем отчеты для составления регистров промежуточных расчетов и т. д. (см. рис. 1). Обусловлено это, главным образом, эргономическими соображениями. Регистры формирования отчетных данных налогоплательщикам приходится формировать чаще всего, как правило, за один и тот же период многократно, чтобы убедиться в правильности составления декларации по налогу на прибыль организаций.

Для составления регистра нужно двойным щелчком на наименовании открыть форму соответствующего отчета, указать период, организацию и нажать на кнопку Сформировать отчет.

Регистры формируются по данным налогового учета на счетах плана счетов бухгалтерского учета «1С:Бухгалтерии 8». При составлении регистра информации об объекте основных средств дополнительно используется информация об объектах учета, которая хранится в специальных регистрах.

Регистры налогового учета «1С:Бухгалтерии 8» имеют унифицированную форму оформления и содержат все обязательные реквизиты (рис. 2).

Лицо, должность и расшифровка подписи лица, ответственного за составление регистра, которые должны выводиться в форме регистра, указываются в списке Ответственные лица организации.

В отчетах предусмотрена возможность настройки группировки и отбора данных (закладка Основные настройки), а также включения в регистр дополнительной информации об объектах учета, сортировки данных и оформления регистра (закладка Дополнительные настройки).

В сформированном регистре имеется возможность открыть документ, которым операция отражена в налоговом учете.

Например, для регистра налогового учета Доходы от реализации товаров, работ, услуг это будет Отчет о розничных продажах.

Справки-расчеты

Для отдельных видов расходов Налоговым кодексом РФ установлены специальные правила определения суммы расходов, учитываемой при расчете налоговой базы отчетного (налогового) периода. Так, расходы на добровольное страхование, на отдельные виды рекламы, представительские расходы учитываются в расходах периода по нормативу; по транспортным расходам определяется сумма расходов, относящаяся к реализованным товарам; по амортизируемому имуществу налогоплательщик имеет право применять амортизационную премию в размере до 30 % первоначальной стоимости (расходов «на модернизацию»); прямые расходы на производство и реализацию продукции необходимо распределять между реализованной продукцией и продукцией на складе и т. д. Необходимые расчеты по таким расходам в «1С:Бухгалтерии 8» производятся при выполнении соответствующих регламентных операций закрытия месяца, а для документального подтверждения расчетов (подтверждения данных налогового учета по регламентной операции) в программе предусмотрены Справки-расчеты. Их перечень приведен на форме Справки-расчеты в разделе Учет, налоги, отчетность (рис. 3).

Справки-расчеты Амортизационная премия, Нормирование расходов и Списание убытков прошлых лет предназначены для подтверждения данных только налогового учета (в бухгалтерском учете амортизационная премия не применяется, расходы не нормируются, убытки прошлых лет не переносятся на будущее). Остальные справки-расчеты (за исключением справок-расчетов Налоговые активы и обязательства и Пересчет отложенных налоговых активов и обязательств) предназначены для подтверждения данных как бухгалтерского, так и налогового учета.

Для составления Справки-расчета нужно двойным щелчком на наименовании открыть форму соответствующего отчета, указать период составления, организацию, на панели основных настроек установить переключатель Показатели в положение НУ (данные налогового учета) и нажать на кнопку Сформировать отчет.

Подробную информацию о назначении и порядке составления регистров налогового учета, а также справок-расчетов, подтверждающих данные налогового учета, в «1С:Бухгалтерии 8» можно найти на ИТС в справочнике «Учет по налогу на прибыль организаций».

От редакции. О формировании регистров бухгалтерского учета в программе «1С:Бухгалтерия 8» читайте в номере 7 (июль) «БУХ.1С» за 2013 год. С порядком формирования регистров бухгалтерского учета в электронном виде с подписанием электронной подписью и их хранением в информационной базе на примере «1С:Бухгалтерии 8» (ред. 3.0) можно ознакомиться в номере 9 (сентябрь) «БУХ.1С» за 2013 год.

Налоговые регистры по НДФЛ (образец заполнения)

nalogovye_registry_po_ndfl_obrazec_zapolneniya.jpg

Похожие публикации

Работодатели, выплачивающие зарплату персоналу, являются налоговыми агентами по НДФЛ, и поэтому обязаны вести регистры учета данных, на которых строится расчет налога (ст. 230 НК РФ). Законодатель не устанавливает типовую форму налоговых регистров, предприятия самостоятельно разрабатывают и закрепляют в учетной политике наиболее приемлемую для себя форму в соответствии с общими рекомендациями по наличию обязательных реквизитов. О том, как оформляются этот документ, пойдет речь в публикации.

Налоговые регистры по НДФЛ: что это?

Предназначение регистра – облегчение контроля произведенных выплат персоналу (с разбивкой по их видам) в целях налогообложения (отслеживания правильности начислений и удержаний НДФЛ, предоставления вычетов и учета их величины), и составления налоговой отчетности – справок 2-НДФЛ, представляемых в ИФНС по завершении каждого года, и ежеквартальных обобщающих форм 6-НДФЛ.

Формируется такой регистр в отдельности по каждому сотруднику. Все начисления по выплатам и предоставление вычетов фиксируются помесячно. Наличие необлагаемых выплат не обязывает работодателя указывать их в регистре, но если они имеют ограничения по суммам, превышение которых подлежит налогообложению, то лучше их обозначать.

Периодичность составления регистра компания определяет самостоятельно. Проще и удобнее делать это ежемесячно после выплаты зарплаты: риск неправильного отражения данных существенно снижается, да и имеющаяся в регистре информация всегда будет актуальной.

Реквизиты, которые должны содержать налоговые регистры по НДФЛ

Статьей 230 НК РФ определены данные, которые следует указать в регистре. Это сведения:

Об идентификации компании-плательщика или ИП:

для организации – ИНН/КПП, код ИФНС, название предприятия;

для ИП – ФИО, дата рождения, данные паспорта, ИНН, адрес места жительства или регистрации, статус.

Виды выплачиваемых доходов, предоставляемых вычетов, расходов/сумм, снижающих базу налога по установленным кодам. Напомним, что каждой выплате или вычету соответствует определенный код, а информация аккумулируется отдельно по каждому из них. К примеру, оклад или тариф фиксируется кодом «2000», оплата пособия по больничному листу кодом «2300», выходное пособие – «2014», компенсация за отпуск при увольнении – «2013» и т.д. Коды доходов и вычетов утверждены приказом ФНС от 10.09.2015 N ММВ-7-11/387@ (ред. от 24.10.2017).

Суммы выплаченных доходов и даты их выплат.

Статус налогоплательщика. От него зависит размер ставки налога. Налоговые регистры по НДФЛ 2019г. отдельно отражают его удержание по действующим ставкам. В большинстве случаев ставка налога для резидентов составляет 13%, для нерезидентов – 13% или 30% в зависимости от статуса нахождения в стране и видов получаемых доходов.

Даты исчисления, удержания, перечисления НДФЛ. По налоговому законодательству датой фактического получения зарплаты для исчисления НДФЛ считается последний день месяца, за который она начислена, при увольнении — последний рабочий день, при оплате отпуска или листа нетрудоспособности – дата выплаты (ст. 223 НК РФ). Удерживается налог при выплате дохода. Перечислить налог с большинства выплат необходимо не позже следующего дня после выплаты физлицу, а по отпускным и больничным НДФЛ перечисляется до конца месяца, в котором они были выплачены (ст. 226 НК РФ).

Реквизиты соответствующего платежного документа на перечисление НДФЛ.

Налоговые регистры по НДФЛ: образец заполнения

На примере данных по сотруднику компании ООО «Рекорд» за 1 квартал 2019 г. составим налоговый регистр:

Реброву Евгению Михайловичу ежемесячно начисляют заработную плату 46000 руб. Ему предоставляется «детский» вычет по 1400 руб. ежемесячно (до достижения установленного уровня дохода в 350000 руб.). Дата выплаты зарплаты в компании – 5 число следующего месяца.

Налоговый регистр заполним таким образом:

В 1-м разделе, информация о компании-работодателе;

Во 2-м – данные сотрудника, получающего доход;

3-й раздел – расчет базы и налога. В нем указывают ставку налога (13%), основания для предоставления вычетов (по стандартным, как правило, это заявление, по имущественным – справка ИФНС с соответствующими сведениями).

Затем, в отдельности за каждый месяц, заполняется таблица в разрезе видов выплат и вычетов. В примере осуществлялась только выплата зарплаты (код «2000») и предоставлялся вычет на ребенка (код «126»).

По строке, указывающей размер налоговой базы по ставке НДФЛ 13%, данные отражаются за месяц и по нарастающей с начала года, а сумма базы рассчитывается как разность между начислением и вычетом. Так, база по НДФЛ:

за январь составляет 44600 руб. (46000 – 1400);

за февраль – 89200 руб. (44600 + (46000 – 1400));

за март — 133800 руб. (89200 + (46000 – 1400)).

Доходов, не облагаемых НДФЛ, Ребров в 2019 году не получал, поэтому эти строки не заполняются. Сумма начисленного и удержанного налога идентичны. Дата перечисления НДФЛ – следующий день после выплаты зарплаты работнику. В апреле такая дата выпадает на субботу, поэтому НДФЛ перечислен в понедельник 08.04.2019г.

Разрабатываем удобный регистр по НДФЛ

Разработка налогового регистра по НДФЛ отдана на откуп самим организация м п. 1 ст. 230 НК РФ . Как правило, все налоговые регистры имеются в бухгалтерских программах. Но есть такие организации, у которых нет возможности эти программы купить. Если вы из их числа, тогда эта статья для вас.

С чего начать

Прежде чем сделать под себя регистр по НДФЛ, надо определить, для чего он нужен. А необходим он вам как налоговому агенту для того, чтобы:

- правильно рассчитать налог, подлежащий удержанию из доходов работника;

- на основании данных регистров быстро заполнить справки 2-НДФЛ на каждого работника и по окончании года отчитаться перед налоговой инспекцие й п. 2 ст. 230 НК РФ ;

- в случае налоговой проверки предъявить проверяющим регистр и избежать штрафа за его отсутствие.

Поэтому в регистре должны быть обязательные реквизиты, прямо упомянутые в НК, а также все данные, которые есть в справке 2-НДФЛ. Ведь так проще будет ее заполнять.

Обязательные реквизиты регистра по НДФЛ

Обязательные реквизиты, которые должны быть в регистре по НДФЛ, таки е п. 1 ст. 230 НК РФ :

1) сведения, позволяющие идентифицировать налогоплательщика (ф. и. о., ИНН). Также в регистре лучше сразу указать паспортные данные (номер, серию, адрес места жительства), так как они нужны для заполнения справки 2-НДФЛ;

2) статус налогоплательщика (резидент/ нерезидент);

3) виды выплачиваемых доходов и их коды;

4) виды предоставленных налоговых вычетов и их коды;

5) суммы доходов и суммы вычетов;

6) даты выплаты доходов;

7) даты удержания налога;

8) даты перечисления налога;

9) реквизиты платежного документа на перечисление налога в бюджет (дата и номер).

Мнение читателя

“ Как у нас устроен НДФЛ? Инспектор ничего не делает и радуется. Работник спокойно спит (особенно 5-го и 20-го числа). А работодатель исчисляет, удерживает, перечисляет, предоставляет, сообщает, выдает, представляет. Да еще по каждому получателю и по каждой выплате! И все сам! Хорошо, что сам себя пока еще не штрафуе т ).png) ” .

” .

Александр,

главный бухгалтер, г. Москва

Первые пять реквизитов вопросов не вызывают, и проблем отразить их в налоговом регистре нет. Все данные о работнике можно оформить так же, как и в разделе 2 справки 2-НДФЛ утв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@ .

Понятно, что суммы доходов работников вы будете брать из своих первичных документов (расчетно-платежных, расчетных ведомостей, актов и т. п.). Коды доходов и коды вычетов берутся из Справочников, приведенных в приложениях № 3 и № 4 к Приказу ФНС, которым утверждены форма справки 2-НДФЛ и Рекомендации по ее заполнени ю утв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@ .

А статус налогоплательщика можно кодировать так разд. II Рекомендаций, утв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@ (далее — Рекомендации) : цифра 1 означает, что работник — резидент и его трудовые доходы облагаются по ставке 13% п. 2 ст. 207, п. 1 ст. 224 НК РФ , а цифра 2 — что нерезидент и его доходы облагаются по ставке 30% п. 2 ст. 207, п. 3 ст. 224 НК РФ .

Если работник — иностранец или просто часто бывает за границей в командировках, то, чтобы фиксировать, как в течение года меняется его статус, можно сделать в начале регистра такую таблицу.