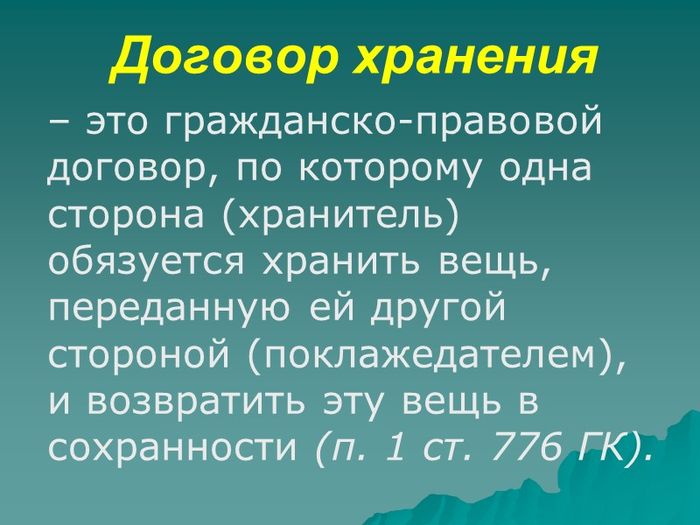

Бухгалтерский учет договоров хранения

Особенности ответственного хранения товаров

В торговле важно не только продать и купить товар, но и сохранять его в процессе между этими операциями. Обеспечить хранение, по идее, должен владелец товара. Но на практике часто востребована услуга по хранению грузов, товаров, оборудования и др. Кроме того, встречаются ситуации, когда покупатель отказался от доставленного товара и должен сберечь его до момента возврата продавцу.

Рассмотрим все нюансы термина «ответственное хранение» и особенности осуществления этой процедуры.

Ответственное хранение или договор хранения?

В оптовой или розничной торговле наличие склада – насущная необходимость. Не каждая компания может позволить себе иметь и обслуживать собственные складские помещения. Многие логистические фирмы внедрили услугу «ответственного хранения грузов», которая включает в себя весь комплекс операций с перевозимым и сохраняемым товаром:

- выгрузку;

- приемку;

- комплектацию по заказу;

- маркировку;

- упаковку или переупаковку;

- погрузку и др.

Этот вид услуг регулируется главой 47 Гражданского кодекса Российской Федерации. Однако, если внимательно прочитать текст закона, мы увидим, что в данной главе идет речь о договорах хранения, а не об ответственном хранении как таковом. Поставщики услуги позиционируют ее как ответственное хранение, и по факту так оно и есть, ведь они несут полную ответственность за сохранность товара, принятого ими к хранению. Но в правовом поле «договор хранения» и «ответственное хранение» имеют разное значение.

Ответственное хранение как юридический термин

Ситуацию, именуемую «принятие товара на ответственное хранение», регламентирует совсем другая статья Гражданского кодекса РФ, а именно ст. 514 «Ответственное хранение товара, не принятого покупателем».

Сущность данной операции – обеспечение покупателем сохранности неоплаченного товара и возможности поставщика вернуть его в свое распоряжение.

Цель ответственного хранения – защита интересов сторон договора поставки: покупатель имеет право отказаться от товара, но реализация этого права не должна ущемлять интересы поставщика и приводить к порче или утрате продукции.

Ответственное хранение – понятие внедоговорное, а значит, осуществляется безвозмездно (сюда не входит возможное возмещение расходов). Договора «ответственного хранения» заключить с правовой точки зрения нельзя, названный так документ будет обычным договором хранения в рамках ст. 47 ГК РФ.

Товар принимает на хранение покупатель

Название точно отражает суть возможных и весьма нередких в практике торговли обстоятельств, когда поставщик доставил товар, а покупатель отказывается от него в силу каких-либо законодательных актов или иных правовых норм. Покупатель собирается вернуть товар, но до того, как уведомленный об этом поставщик его заберет, он считается «взятым на ответственное хранение». Если в определенный срок поставщик не забрал свой товар обратно или не распорядился им, покупатель вправе продать этот товар или самостоятельно возвратить поставщику. Если сохраняемый товар был продан покупателем, он должен отдать поставщику средства, вырученные за него, в размере, указанном в документации (стоимость товара по документам), оставив себе то, что удалось выручить свыше.

Причины, по которым покупатель может принять товар на ответственное хранение:

- получены товары, за которые принимающая организация на законных основаниях отказалась производить оплату;

- по договору запрещено расходовать товары до их оплаты, которая пока не поступила.

Как может поставщик распорядиться товаром на ответственном хранении, кроме как забрать:

- поручить передать на хранение (по договору) третьему лицу;

- поручить перенаправить или передать третьему лицу;

- разрешить утилизировать.

ВАЖНО! Все эти действия производятся исключительно за счет поставщика.

На ответственное хранение принимает поставщик

Другая возможная ситуация ответственного хранения, когда стороны «меняются ролями» и «хранителем» товара выступает его поставщик. Случается так, что товар куплен и оплачен, но вывезти его у покупателя получается не сразу. Временное сохранение такого груза также называется «ответственным хранением» и может быть оформлено соответствующим договором в рамках ст. 47 ГК РФ «Хранение товаров».

Ответственное хранение – это обязанность

Любое лицо или организация, приобретающие тот или иной товар, вполне могут столкнуться с необходимостью принять его на ответственное хранение. Самый простой пример – прибыл товар ненадлежащего качества, фирма не намерена его оплачивать, а собирается вернуть. Она обязана уведомить поставщика о своем намерении, а до момента возврата принять товар на ответственное хранение. Если это не будет сделано, никто не помешает поставщику оспорить претензии к качеству товара и предположить, что он утратил свойства в результате ненадлежащего хранения.

ВАЖНАЯ ИНФОРМАЦИЯ! Если покупатель не уведомил поставщика о принятии товара на ответственное хранение, он обязан будет оплатить его стоимость согласно договору, поскольку формально будет считаться, что товар принят без возражений.

ПРИМЕР. Фирма «Семена» заказала у поставщика клубни семенного картофеля. Был доставлен не семенной, а продовольственный картофель. Продавец отказался оплатить товар, отправив машину с водителем назад. Груз испортился. Продавец пытается взыскать стоимость картофеля по суду.

В данной ситуации суд примет во внимание, что покупатель не выполнил своей обязанности по уведомлению поставщика о принятии товара на ответственное хранение и отказе от исполнения договора купли-продажи на основании несоответствия товара предмету договора. Правомерно решение суда, по которому покупатель должен будет оплатить:

- полную стоимость картофеля по договору;

- стоимость убытков за простой автотранспорта;

- проценты за использование чужих денежных средств (ведь деньги за картофель будут считаться задолженностью).

Когда принимать на ответственное хранение необязательно

Несмотря на то, что данная операция в законе названа обязательной, предусмотрен ряд условий, при которых покупатель может не принимать товар на ответственное хранение.

- Покупатель выбирает товар и обнаруживает несоответствие ассортимента договору. Он отказывается принять и оплатить товар (основание – п. 1 ст. 468 ГК РФ), и, естественно, не забирает его на свой склад для ответственного хранения.

- Поставщик присутствует при приемке товара. Обнаруживается расхождение в количестве, с чем поставщик согласен. Он тут же забирает неоплаченный товар обратно, составляется соответствующий акт, необходимости в ответственном хранении нет.

- Доставлен товар, который нужно хранить строго определенным образом. Обнаружено, что он не соответствует характеристикам, указанным в договоре. Имеет смысл сопоставить транспортные затраты с расходами на соответствующий режим хранения. Если первые окажутся ниже, товар стоит сразу же вернуть, не принимая на хранение.

ОБРАТИТЕ ВНИМАНИЕ! При заключении договора поставки стороны могут вписать в него условия, согласно которому товар, не соответствующий параметрам договора, может быть возвращен без принятия на ответственное хранение.

Когда ответственного хранения не избежать

Есть два условия, которые делают законодательную норму об ответственном хранении императивной:

- сложность приемки доставленного товара – проверка и тестирование доставленного груза занимают продолжительное время и сложны в организации, то есть несоответствие договору может выявиться не сразу;

- доставка сторонними транспортными компаниями – поскольку их обязательства выполнены, покупатель обязан принять у них товар, а затем уже «разбираться» с поставщиком, при этом хранение должно быть ответственным.

Бухгалтерские проводки ответственного хранения

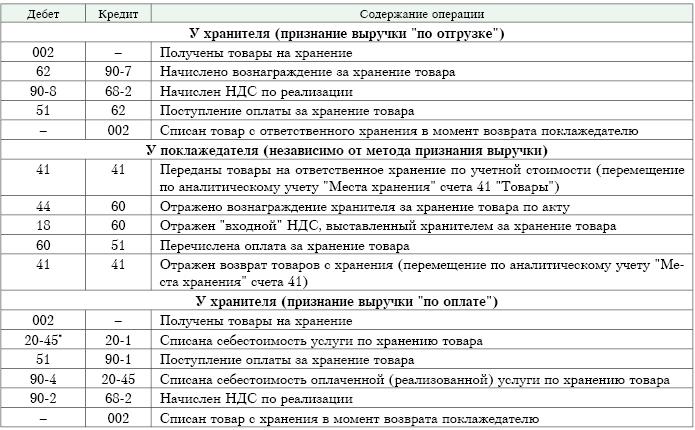

Инструкция о порядке применения типового плана счетов бухучета, утвержденная постановлением Министерства финансов РБ от 29 июня 2011 года № 50, говорит о том, что для обобщения информации о наличии и движении имущества, принятого на ответственное хранение предназначен забалансовый счет 002. Его применяют для учета всех видов хранения.

Учет происходит в цифрах, указанных в акте приема-передачи товара. Проводки будут такими же, как и при осуществлении операций по договору хранения:

- дебет 002 – приняты товары на ответственное хранение;

- дебет 62, кредит 90.1 – начислены деньги в качестве оплаты (возмещения) расходов на хранение товара;

- дебет 90.2, кредит 68 – начислен НДС с суммы вознаграждения за хранение;

- дебет 51, кредит 62 – поступление денег в качестве оплаты (возмещение) хранения;

- кредит 002 – товар возвращен владельцу.

Складское хранение: учет и налогообложение

А. Вагапова, аудитор

Практически любая организация сталкивается с проблемой хранения товарно-материальных ценностей (далее — ТМЦ). Существуют различные виды хранения: в ломбарде, в банке, в гостинице и др. Самым распространенным из них является хранение на товарном складе.

Согласно ст. 907 ГК РФ по договору складского хранения товарный склад (хранитель) обязуется за вознаграждение хранить товары, переданные ему товаровладельцем (поклажедателем), и возвратить эти товары в сохранности. Хранение товара — услуга по поддержанию в сохранности имущества, переданного на определенный срок или до востребования. Правовое регулирование договора хранения определено главой 47 ГК РФ.

Товарным складом признается организация, осуществляющая в качестве предпринимательской деятельности хранение товаров и оказывающая связанные с хранением услуги. Обязанностями товарного склада согласно ст. 909 ГК РФ являются осмотр товаров при приеме на хранение, определение их количества и внешнего состояния. Договор хранения должен быть заключен в письменной форме. Письменная форма считается соблюденной, если заключение договора и принятие товара на хранение удостоверены:

сохранной распиской, квитанцией, свидетельством или иным документом, подписанным хранителем;

номерным жетоном (номером), иным знаком, удостоверяющим прием вещей на хранение, если такая форма подтверждения приема вещей на хранение предусмотрена законом или иным правовым актом либо обычна для данного вида хранения складским документом.

Важной особенностью хранения на товарном складе является то, что на основании ст. 909, 911 ГК РФ товар при сдаче на хранение и при возврате обязательно проверяется по количеству и качеству.

Переданные на хранение ценности остаются собственностью поклажедателя и отражаются у него на балансе. Хранитель, принимая вещи на хранение, учитывает их по дебету забалансового счета 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Общие нормы ГК РФ относительно договора хранения содержат также строгие правила о возможности передачи вещи на хранение третьему лицу. Согласно ст. 895 ГК РФ, если договором хранения не предусмотрено иное, хранитель не вправе без согласия поклажедателя (собственника вещи) передавать вещь на хранение третьему лицу, за исключением случаев, когда он вынужден к этому силою обстоятельств в интересах поклажедателя и лишен возможности получить его согласие. О передаче вещи на хранение третьему лицу хранитель обязан незамедлительно уведомить поклажедателя.

Соответственно в случае передачи имущества, полученного хранителем, третьему лицу стоимость имущества списывается со счета 002. При этом факт наличия ответственности за сохранность этого имущества должен найти отражение на забалансовом счете 009 «Обеспечения обязательств и платежей выданные».

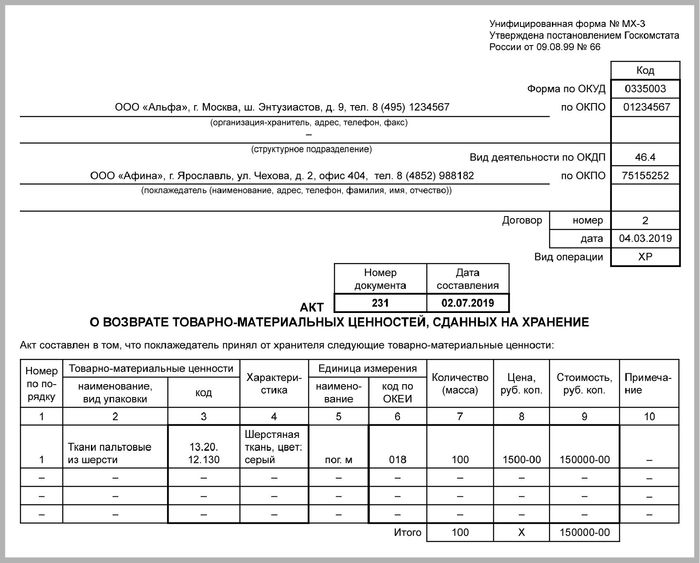

Передача имущества хранителю оформляется актом о приеме-передаче товарно-материальных ценностей на хранение (ф. № МХ-1), а при их возврате поклажедателю — актом о возврате товарно-материальных ценностей, сданных на хранение (ф. № МХ-3), унифицированные формы которых утверждены постановлением Госкомстата России от 9.08.99 г. № 66.

Для хранения на товарном складе предусмотрены специальные формы складских документов, которые товарный склад должен выдавать (ст. 12 ГК РФ):

- двойное складское свидетельство;

- простое складское свидетельство;

- складскую квитанцию.

Обязательные реквизиты простого и двойного складского свидетельства указаны в ст. 913 и 917 ГК РФ. Оба эти документа являются ценными бумагами. При передаче этих документов необходимо составлять акты приема-передачи.

Рассмотрим на примерах варианты учета при использовании простого и двойного складского свидетельства.

Если товарный склад, принимая товар на хранение, выдает собственнику товара простое складское свидетельство, то заключение отдельного договора о хранении не требуется, так как простое складское свидетельство является формой договора о складском хранении. Собственник товара при заключении с покупателем договора поставки выполняет свои обязанности по передаче товара путем предоставления простого складского свидетельства. Это должно быть обязательным условием договора. Передача простого складского свидетельства осуществляется по акту приема-передачи. В этой связи акт приема-передачи простого складского свидетельства (являющийся первичным бухгалтерским документом) является основанием для отражения операции по реализации товара в бухгалтерском учете у поставщика и для оприходования товара у покупателя. На это указывает и ст. 224 ГК РФ, приравнивающая передачу товаросопроводительного документа к передаче вещи. Исключение составляет залог товара путем залога простого складского свидетельства. В этом случае передача простого складского свидетельства в залог означает передачу в залог самого товара. Поскольку залогодатель не утрачивает права собственности на передаваемый в залог товар, отсутствует реализация этого товара. Следовательно, передача простого складского свидетельства (соответственно товара) в залог может отражаться лишь на забалансовых счетах (табл. 1).

Ответственное хранение товаров в бухучете

Нередко приходится обеспечить сохранность товара до момента продажи или до того, как его заберет покупатель. Бывает, что уже после доставки продукции, заказчик отказывается произвести оплату и нужно определенное время для возврата назад поставщику.

В этот период следует позаботиться о сбережении от расхищения, порчи и так далее.

Доставка материальных, товарных ценностей на склад, выгрузка, приемка, прочие операции требуют естественных затрат, включая ответственность. Сразу отметим, что ответственное хранение – это не обеспечение сохранности по соответствующим договорам. В чем нюансы и отличия, разберемся подробнее.

Что такое ответственное хранение товаров?

Занимаясь оптовой или розничной торговлей, необходимо складское помещение для возможности хранить материально-товарные ценности до момента их реализации.

Учитывая затраты на содержание склада, фактически это не всегда выгодно, так же как и аренда помещения, которое используется частично, если занята не вся арендуемая площадь, поскольку увеличивается себестоимость продукции.

Порой более приемлемо для предприятия воспользоваться комплексной услугой, предоставляемой специализирующимися в этой сфере деятельности фирмами.

Заключив соответствующий договор, клиент передает материальные, товарные ценности на ответственное хранение, обеспеченное:

- созданием оптимального температурного режима и влажности;

- погрузкой, разгрузкой;

- сборкой комплектующих, согласно поданной заявке;

- отпуском продукции;

- подготовкой соответствующей на вывоз документации.

Условия правоотношений между поклажедателем (передающим товарные ценности на временное хранение) и хранителем, взявшим обязательства по сохранности товара, регулируются договором хранения, имеющим гражданско-правовой характер.

Несмотря на то, что сторона, принявшая продукцию, несет ответственность за ее целостность, исправность, нанесенные повреждения или порчу, утрату, речь в таком случае идет о договоре хранения, согласно нормам гл. 47 ГК РФ.

Определение ответственного хранения с точки зрения закона

Потенциальный покупатель вправе отказаться от доставленной продукции согласно условиям договора или руководствуясь прочими законодательными актами.

В то же время он обязан уведомить об этом поставщика, принять товар на ответственное хранение до тех пор, пока продавец не заберет продукцию или распорядиться в разумный срок по своему усмотрению.

Именно такое нахождение продукции у покупателя, по факту ему не принадлежащей, если он отказывается от сделки по приобретению товара, определяется гражданским законодательством как ответственное хранение.

По большому счету для продавца не имеет значение – есть или складское помещение непосредственно у покупателя, возвращающего товар, арендуемая эта площадь или будут задействованы специализирующие в данной сфере фирмы, предоставляющие услуги ответственного хранения товара.

Согласно ст. 514 ГК РФ покупатель имеет право:

- самостоятельно отправить товар продавцу;

- реализовать продукцию, не забранную поставщиком в установленный срок;

- потребовать возмещение от поставщика затрат, связанных с приемкой товара, ответственным хранением или возвратом.

Примечание. В случае продажи продукции во время ответственного хранения, стоимость товара возвращается поставщику с учетом разницы причитающихся покупателю средств.

Образец договора ответственного хранения

Обязательный и необязательный прием товаров на ответственное хранение

Согласно закону, потенциальный покупатель, отказавшись после доставки товара его приобретать, обязан обеспечить возврат его в том же виде и количестве, предупредив об отказе оплаты.

Заключая договор, стороны могут оговорить условия, когда не соответствующий качеству и ассортименту товар будет возвращен без принятия его на ответственное хранение, что это не входит в обязанности покупателя.

Каждое правило имеет исключения.

Учитывая, что такое ответственное хранение не предусмотрено, если условия нарушены самим поставщиком, покупатель, без предупреждений, не оплачивая заказ, вправе отправить его обратно, если:

- ассортимент не соответствует договорным условиям (согласно п. 1 ст. 468 ГК РФ);

- прием товара происходит в присутствии поставщика, доставившего продукцию в большем, чем заказано количестве, о чем составляется акт и неоплаченные материально-товарные ценности сразу забирают обратно;

- доставленный товар, не соответствующий требуемым характеристикам нужно хранить в определенных условиях, затраты на которые превысят транспортные расходы по возврату поставщику.

Категорически обязаны организовать сохранность доставленных материалов, оборудования, продуктов и так далее, когда:

- невозможно сразу провести проверку и тестирование на соответствие технических данных, качества поставленной продукции;

- груз доставлен сторонними транспортными компаниями, поскольку иначе потребуется компенсировать понесенные убытки, связанные с простоем автотранспорта.

Документооборот при ответственном хранении товара

Если поступивший товар временно размещают в складское помещение, это естественным образом требует определенных затрат на погрузочно-разгрузочные работы, его содержание в определенных условиях, отгрузку в последующем поставщику.

Материалы, переданные на ответственное хранение, должны быть соответствующим образом учтены в количестве, указанном в документах о приеме товара.

Если заказчик, отказавшись по законным причинам оплачивать продукцию, не имеет подходящих помещений для складирования и создания соответствующих условий, чтобы ничего не пропало до момента возврата поставщику, он заключает договор о хранении с компаниями, предоставляющими такие услуги.

Передавая материальные ценности на склад, составляется акт приема-передачи. Можно использовать форму МХ-1 или подготовить произвольно, соблюдая основные требования.

Акт приема-передачи товаров на хранение

Процесс передачи должен происходит в присутствии полномочных засвидетельствовать факт отгрузки продукции представителей сторон.

По сути, акт является документом, где письменно подтверждена передача материальных ценностей, зафиксирована их стоимость, качество и количество.

Акт должен содержать:

- информацию о передающей и принимающей материальные ценности сторонах – наименования, реквизиты предприятий, должности и фамилии, имена, отчества лиц, уполномоченных представлять интересы;

- перечень передаваемых ценностей с уточнением количества по каждому наименованию из принимаемого ассортимента, стоимости;

- наличие повреждений, дефектов, неисправностей.

Документ подписывают в двух экземплярах, для каждой из сторон.

Оформив должным образом акт о приеме материально-товарных ценностей, сторона, их получившая, берет на себя полную ответственность за передачу в дальнейшем поставщику.

Сроки нахождения продукции на складе могут быть оговорены договорными условиями.

При сдаче поставщику товарных ценностей также должен быть составлен акт (для примера можно взять унифицированную форму МХ-3).

Помимо перечисления наименования, количества, стоимости возвращаемой продукции, документально фиксируют величину и сумму выполненных работ, обеспечивших сохранность.

Ответственное хранение в бухучете

Приказом Минфина РФ № 94, действующим в редакции от 08.11.2010, утверждена инструкция по применению счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Бухгалтерский учет ответственного хранения товаров

Бухучет у покупателя

Приняв ТМЦ (товарно-материальные ценности), тем не менее, покупатель не имеет права распоряжаться ними, поскольку это остается собственностью поставщика.

Поэтому учитываются отдельно от имущества организации на забалансовых счетах под кодом 002.

В соответствии с п. 54 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России № 119н, (последняя редакция от 24.10.2016), записанные кладовщиком в отдельный журнал (карточку), принятые для сохранности материалы должны находиться обособленно.

Если речь идет о скоропортящихся продуктах питания или издержки по содержанию, создавая благоприятные условия выше их стоимости, разрешается:

- использовать указанные материалы в производственных и иных целях;

- продать.

Внимание! Оприходовать данные материалы должны по рыночной стоимости.

Выручка от продажи или рыночная стоимость (при использовании для собственных нужд), за вычетом понесенных расходов подлежит возврату собственнику.

Покажем пример, как документально фиксируется принятие ТМЦ на ответственное хранение, что это такое в бухгалтерии.

Доставлена продукция общей стоимостью 203 000 рубля.

Сумма оказанных услуг 18520 рубля (в том числе НДС 2825,00).

Хранение товаров на товарном складе: какими документами оформить, и как отразить в учете

Организация на ОСНО (основной вид деятельности — оптовая торговля железобетонными изделиями) заключила договор хранения товара с юридическим лицом, арендующим открытую площадку. Какие документы должен нам предоставить контрагент, чтобы наша организация могла правомерно принять к учету затраты по хранению товара? Каким образом ведется учет товаров, переданных на хранение?

Взаимоотношения сторон по договору складского хранения регулируются главой 47 «Хранение» ГК РФ.

В соответствии с положением статьи 907 ГК РФ:

- товарным складом признается организация, осуществляющая в качестве предпринимательской деятельности хранение товаров и оказывающая связанные с хранением услуги;

- по договору складского хранения товарный склад (хранитель) обязуется за вознаграждение хранить товары, переданные ему товаровладельцем (поклажедателем), и возвратить эти товары в сохранности;

- письменная форма договора складского хранения считается соблюденной, если его заключение и принятие товара на склад удостоверены складским документом в соответствии со статьей 912 ГК РФ.

Товарный склад выдает в подтверждение принятия товара на хранение один из складских документов (ст. 912 ГК РФ):

- двойное складское свидетельство;

- простое складское свидетельство;

- складскую квитанцию.

Факт передачи товара на ответственное хранение должен быть подтвержден документально. В частности, Постановлением Росстата от 09.08.1999 № 66 «Об утверждении Унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения» предусмотрены:

- Акт о приеме-передаче товарно-материальных ценностей, сданных на хранение (форма № МХ-1);

- Журнал учета товарно-материальных ценностей, сданных на хранение (форма № МХ-2).

Обращаем внимание, в связи с вступлением с 1 января 2013 года в силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» Минфин России в Информации от 04.12.2012 № ПЗ-10/2012 разъясняет:

- исходя из части 4 статьи 9 Федерального закона № 402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные ч. 2 ст. 9 Федерального закона № 402-ФЗ;

- с 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы);

- исходя из части 1 статьи 7 и статьи 9 Федерального закона № 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов;

- согласно части 4 статьи 9 Федерального закона № 402-ФЗ формы первичных учетных документов, применяемые для оформления фактов хозяйственной жизни экономического субъекта, должны быть утверждены руководителем этого экономического субъекта.

Таким образом, ваша организация должна иметь:

- Договор складского хранения в письменной форме (подписывается обеими сторонами).

- Складской документ в соответствии со статьей 912 ГК РФ (оформляется и подписывается товарным складом).

- Документы, подтверждающие факт передачи товара на хранение (оформляется поклажедателем, подписывается обеими сторонами).

По общему правилу вознаграждение за хранение должно быть уплачено хранителю по окончании хранения, а если оплата хранения предусмотрена по периодам, оно должно выплачиваться соответствующими частями по истечении каждого периода (ст. 896 ГК РФ).

Бухгалтерский учет

Для целей бухгалтерского учета расходы организации на хранение товара признаются расходами на продажу и ежемесячно (на конец отчетного периода) относятся на себестоимость проданных товаров. При этом в учете формируется проводки (п.п. 5, п.7, п.9, п.16, п.18 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н):

Дебет 44 Кредит 60 — отражена стоимость услуг по хранению товара; Дебет 19 Кредит 60 — отражен НДС, предъявленный хранителем товара.

Налоговый учет

Для целей налогообложения прибыли расходы на хранение товара (без НДС) учитываются согласно пункту 1 статьи 268 НК РФ, подпункту 3 пункта 7 статьи 272 НК РФ, статье 320 НК РФ в составе косвенных расходов.

Для целей исчисления НДС сумму «входного» НДС, предъявленную хранителем товара, организация имеет право принять к вычету при наличии счета-фактуры, предъявленного хранителем, по мере получения услуг хранения (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Товар, переданный на хранение на товарный склад, до момента его реализации конечному покупателю отражается в учете вашей организации в качестве собственного актива.

При передаче товара на товарный склад на дату получения складского документа (двойное складское или простое складское свидетельства, или складская квитанция) в бухгалтерском учете вашей организации формируется проводка (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н):

Дт 41, субсчет «Товар на товарном складе Кт 41 субсчет «Товар на собственном складе»

При переходе права собственности на товар к покупателю в учете вашей организации формируются проводки:

Дт 62 Кт 90.1 — отражена выручка от реализации товара; Дебет 90.2 Кредит 41, субсчет «Товар на товарном складе» — списана себестоимость реализованного товара; Дт 90.3 Кт 68 начислен НДС с реализации;

Обращаем внимание, моментом определения налоговой базы по НДС при реализации налогоплательщиком товаров, переданных им на хранение по договору складского хранения с выдачей складского свидетельства, дата реализации указанных товаров определяется как день реализации складского свидетельства (п. 7 ст. 167 НК РФ).

Дт 51 Кт 62 — оплата покупателем товара.

Получить еще больше информации о договоре хранения, а также узнать о том, что необходимо учитывать хранителю и поклажедателю, являющимися сторонами договора хранения, можно в Справочнике «Договоры: условия, формы, налоги» раздела «Юридическая поддержка» на ИТС

Информационная система ИТС обновляется каждый день и содержит готовые консультации по бухгалтерскому, налоговому и кадровому учету. Вполне возможно, что ответы на конкретные практические вопросы, которые Вы сейчас ищете, уже есть в разделе «Отвечает аудитор» системы ИТС.