Пв в налоговом учете что это

Иллюстрированный самоучитель по «1С:Бухгалтерия 8»

Планы счетов

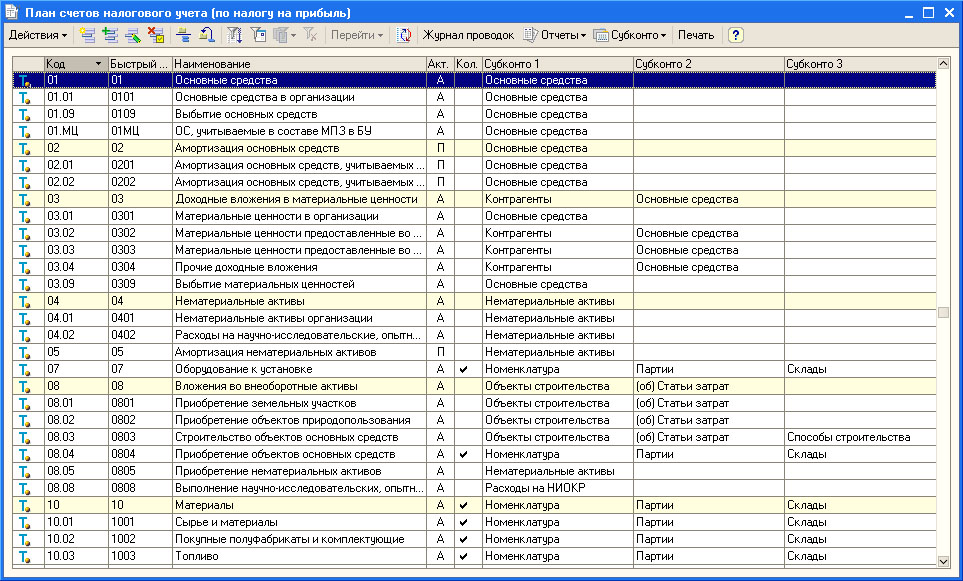

План счетов налогового учета (по налогу на прибыль)

Специальный план счетов налогового учета (по налогу на прибыль) не предусмотрен нормативными документами и является частью методики ведения учета в «1С:Бухгалтерии 8». Этот план счетов служит для того, чтобы хозяйственные операции отображались в налоговом учете (по налогу на прибыль) в соответствии с главой 25 Налогового кодекса РФ. Кроме того, данный план счетов используется для учета постоянных и временных разниц в целях выполнения положений ПБУ 18/02 «Учет расчетов по налогу на прибыль».

План счетов налогового учета по структуре счетов и установленным свойствам подобен плану счетов бухгалтерского учета. Коды счетов в большинстве случаев соответствуют кодам счетов бухгалтерского учета аналогичного назначения. Это облегчает сопоставление данных бухгалтерского и налогового учета.

План счетов налогового учета доступен через меню «Предприятие» › «Планы счетов» › «План счетов налогового учета (по налогу на прибыль)».

Особенности плана счетов налогового учета по сравнению с планом счетов бухгалтерского учета состоят в следующем:

- Все счета налогового учета являются забалансовыми, то есть в налоговом учете могут быть проводки без корреспонденции счетов, хотя в большинстве случаев все же используется корреспонденция;

- В плане счетов налогового учета присутствует счет ПВ «Поступление и выбытие имущества, работ, услуг, прав», играющий роль аналога счетов расчетов (с поставщиками, покупателями и т.д.) бухгалтерского учета.

- Отсутствуют счета учета объектов, которые в любом случае не влияют на налог на прибыль (например, отсутствует счет учета уставного капитала, нераспределенной прибыли и т.п.), или предполагается, что соответствующие активы или обязательства имеют ту же оценку, что и в бухгалтерском учете (например, денежные средства). В налоговом учете не регистрируются данные, которые в бухгалтерском учете отражаются на счетах 46, 50, 51, 52, 55, 57, 59, 60, 62, 63, 66, 67, 68, 71, 73, 75, 76, 79.01, 79.03, 80, 81, 82, 83, 84, 90.03, 90.04, 99.02, а также на забалансовых счетах. Считается, что для целей налогового учета соответствующих хозяйственных операций, достаточно данных бухгалтерского учета или эти данные не требуются для целей налогового учета. Например, выручка от реализации товаров, работ и услуг для целей налогообложения учитывается без НДС и акцизов, поэтому в налоговом учете не отражаются суммы налогов, учтенные в бухгалтерском учете на счетах 90.03 и 90.04. Таким образом, если в бухгалтерской проводке по дебету или кредиту указан один из перечисленных счетов, то для целей налогового учета соответствующая часть проводки налогового учета не заполняется, то есть вводится не двойная, а простая запись.

- Практически все счета налогового учета затрат производства имеют по 2 субсчета – для учета прямых и косвенных расходов. К счету 91 «Прочие доходы и расходы» открыто необходимое для налогового учета количество субсчетов.

Замечание:

Для ускорения выбора счета при вводе документов, можно использовать коды быстрого выбора, указанные в плане счетов налогового учета (по налогу на прибыль) в колонке «Быстрый выбор». В качестве кода быстрого выбора используется код счета без разделителей. Для выбора счета достаточно набрать код счета без «точки» (например для выбора счета «41.01» достаточно в форме документа набрать в поле выбора счета «4101»).

Из формы плана счетов налогового учета с помощью кнопок командной панели можно получить дополнительную информацию по выбранному счету, например, сформировать отчет «Оборотно-сальдовая ведомость по счету (налоговый учет)» (кнопка «Отчеты») или перейти к списку субконто счета (кнопка «Субконто»). С помощью кнопки «Печать» в форме планов счетов можно вывести на экран и распечатать план счетов налогового учета «1С:Бухгалтерии 8».

Урок 14.7

Особенности налогового учета в 1С:Бухгалтерии.

Для целей ведения налогового учета в 1С:Бухгалтерии предусмотрен специальный налоговый план счетов. Он очень похож на план счетов, который применяется для ведения бухгалтерского учета — в частности, при их создании использованы одни и те же объекты системы.

На рисунке ниже вы можете видеть фрагмент окна Плана счетов налогового учета (Операции > Планы счетов > План счетов налогового учета (по налогу на прибыль)).

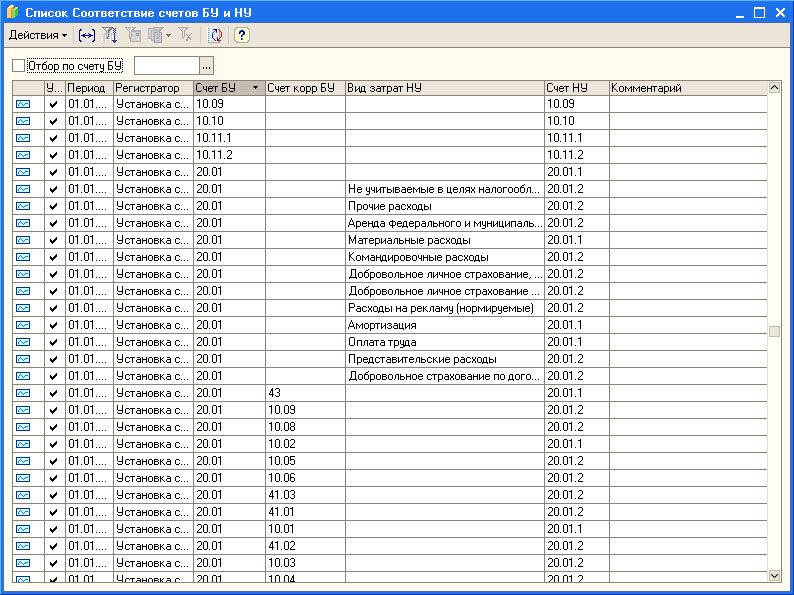

План счетов налогового учета связан с планом счетов, который применяется для бухгалтерского учета. Эта связь установлена с помощью регистра сведений Соответствие счетов БУ и НУ (Операции > Регистры сведений > Соответствие счетов БУ и НУ).

Доступ к этому регистру, а так же к некоторым другим полезным инструментам для работы с планами счетов, можно найти в меню Предприятие > Планы счетов.

Не все счета бухгалтерского учета имеют аналоги среди счетов налогового учета. Некоторые данные (такие, как, например, расчеты по НДС ) налоговый учет не интересуют.

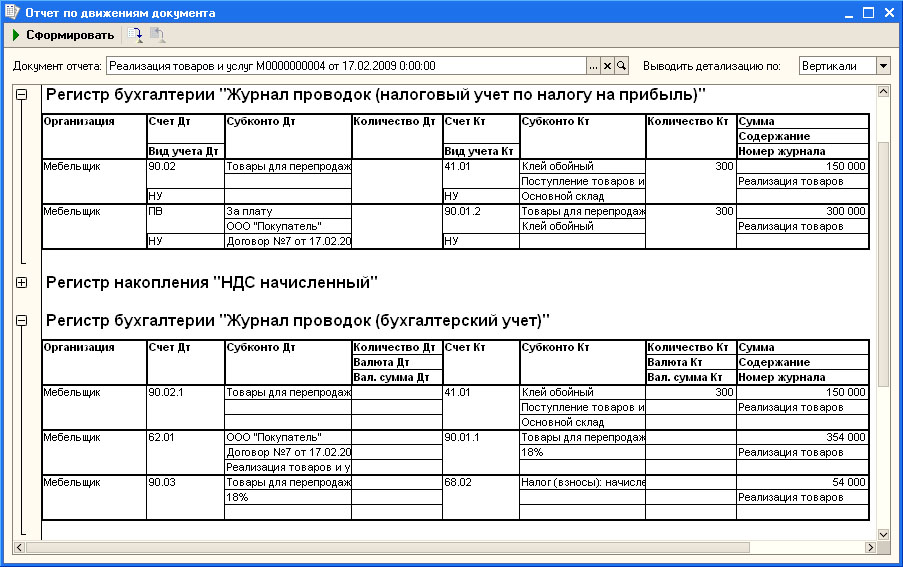

Поэтому в налоговом учете предусмотрены специальные счета. Например, это счет ПВ «Поступление и выбытие имущества, работ, услуг, прав». Он, в частности, используется тогда, когда нужно отразить в налоговом учете информацию о вырученных средствах. Например, на рисунке ниже вы можете видеть отчет по движениям документа Реализация товаров и услуг.

Здесь в бухгалтерском учете сделаны следующие записи:

В налоговом учете мы видим следующие записи:

Как видно, в налоговом учете не отразилась проводка, показывающая начисление НДС , а счет расчетов с поставщиком заменен на счет ПВ, причем, по этому счету отразилась выручка, «очищенная» от НДС .

Обратите внимание на то, что проводки по налоговому учету, в нашем случае, сделаны с видом НУ, что расшифровывается как Налоговый Учет. В налоговом учете есть и другие виды записей, которые напрямую касаются ПБУ 18/02 . Это — записи с видами ПР (Постоянные разницы) и ВР (Временные разницы). В общем случае при сопоставлении бухгалтерского и налогового учета выполняется следующее равенство:

Здесь можно усмотреть некий парадокс — постоянные и временные разницы нужны для бухгалтерского учета, а отражаются они в налоговом учете. Однако, такой подход позволяет, с одной стороны, выполнить требования ПБУ 18/02 , а с другой — не «загромождать» бухгалтерский учет для тех организаций, которые не используют ПБУ 18/02 .

Наименования ПР и ВР, при использовании их в проводках, указывают на вид учета.

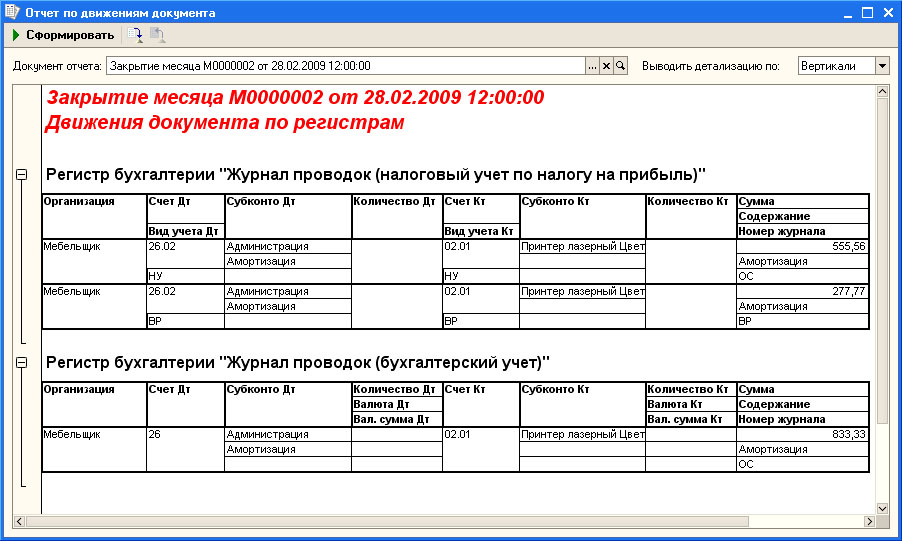

Например, на рисунке ниже вы можете видеть результат проведения документа Закрытие месяца по налоговому и бухгалтерскому учету.

Здесь представлена специально смоделированная ситуация, когда в налоговом и бухгалтерском учете различаются сроки полезного использования основного средства.

В бухгалтерском учете для объекта ОС «Принтер лазерный цветной Epson» сделана следующая запись:

В налоговом же учете сделана запись:

833,33 (БУ) = 555,6 (НУ) + 277,77 (ВР) .

В документе Принятие ОС к учету мы указали, что для целей бухгалтерского учета объект амортизируется 48 месяцев, а для целей налогового — 72. Отсюда и полученная временная разница.

Напомним, что постоянные разницы (ПР) приводят к образованию постоянных налоговых обязательств (ПНО) и постоянных налоговых активов (ПНА) (ПНО (ПНА) = ПР*Ставка налога на прибыль), временные разницы (ВР) — к образованию отложенных налоговых обязательств (ОНО) и отложенных налоговых активов (ОНА) (ОНО (ОНА) = ВР*Ставка налога на прибыль).

Для того, чтобы рассчитать условный доход (расход) по налогу на прибыль, ПНО, ОНА и ОНО, нужно воспользоваться документом Закрытие месяца с включенными опциями в группеРасчеты по налогу на прибыль ( ПБУ 18/02 ). При проведении документ выполняет следующие операции.

Расчет ПНО

Расчет постоянного налогового обязательства — ПНО, отражение в учете проводкой вида

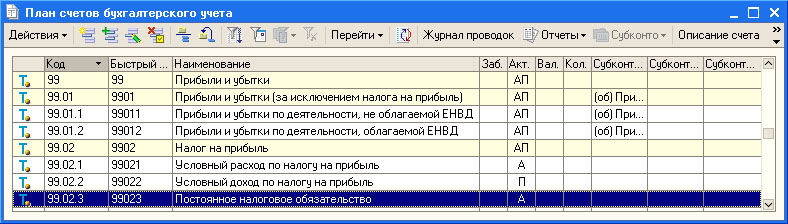

На счете 99.02.3 учитывают постоянные налоговые обязательства.

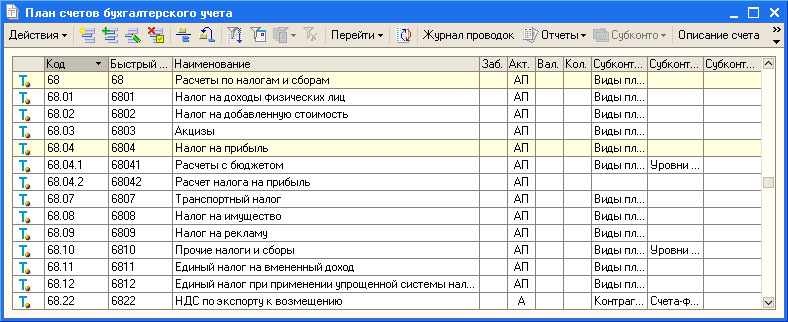

Счет 68.04.2 предназначен для расчета налога на прибыль. На этот счет попадают суммы, которые должны быть перечислены в бюджет.

Расчет ПНА

Расчет постоянного налогового актива — ПНА, отражение в учете проводкой вида:

Расчет ОНА

Расчет отложенного налогового актива (ОНА), который подлежит признанию в текущем периоде. Такой ОНА учитывается на счетах бухгалтерского учета следующим образом:

Счет 09 «Отложенные налоговые активы» служит для учета ОНА

Так же документ Закрытие месяца рассчитывает ОНА, который подлежит списанию в текущем периоде. Это отражается следующей записью:

Расчет ОНО

Расчет отложенного налогового обязательства (ОНО), которое должно быть признано в текущем периоде:

Счет 77 «Отложенные налоговые обязательства» используется для учета ОНО.

Так же документ Закрытие месяца рассчитывает ОНО, которое должно быть списано в текущем периоде:

Расчет условного расхода (дохода) по налогу на прибыль

Для отражения условного расхода по налогу на прибыль используется следующая запись:

Для отражения условного дохода по налогу на прибыль используется следующая запись:

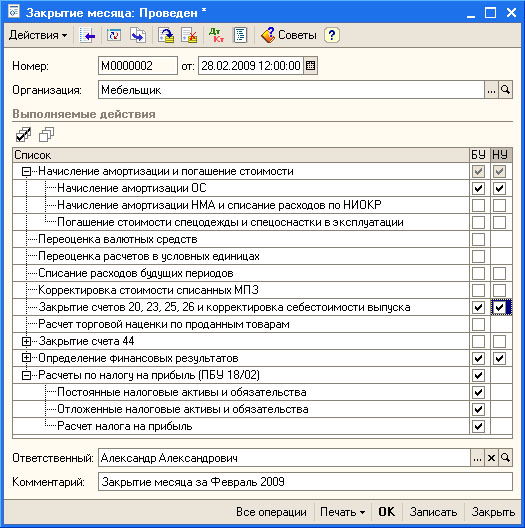

Рассмотрим небольшой пример. Выше мы рассматривали операции по начислению амортизации объекта ОС, которые иллюстрировали образование ВР, а так же — операцию по реализации. Продолжим пример — сформируем документ Закрытие месяца, в котором установлены следующие параметры.

Мы хотим, чтобы с помощью этого документа были выполнены следующие действия:

- Начисление амортизации ОС;

- Списание расходов, накопленных на счете 26, на счет 90 (в учетной политике установлено применение метода директ-костинг при списании общехозяйственных расходов);

- Закрытие субсчетов счета 90 в целях выявления финансового результата;

- Расчет ПНА и ПНО, ОНА и ОНО, условного расхода (дохода) по налогу на прибыль, и, в конечном счете, формирование суммы налога на прибыль и распределение ее по бюджетам в соответствии с текущим законодательством.

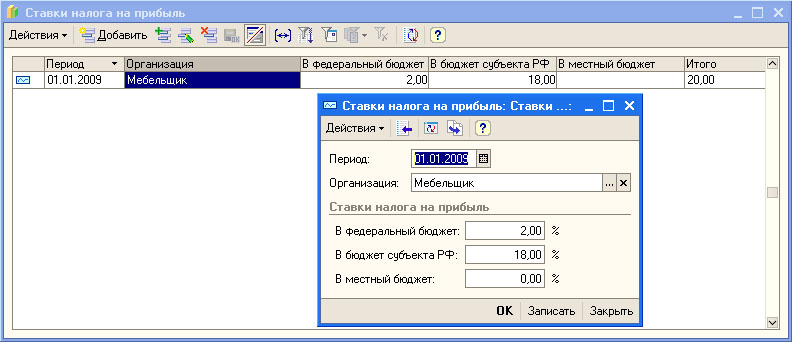

Настроить ставку налога на прибыль и распределение ее по бюджетам можно, выполнив команду Предприятие > Ставки налога на прибыль.

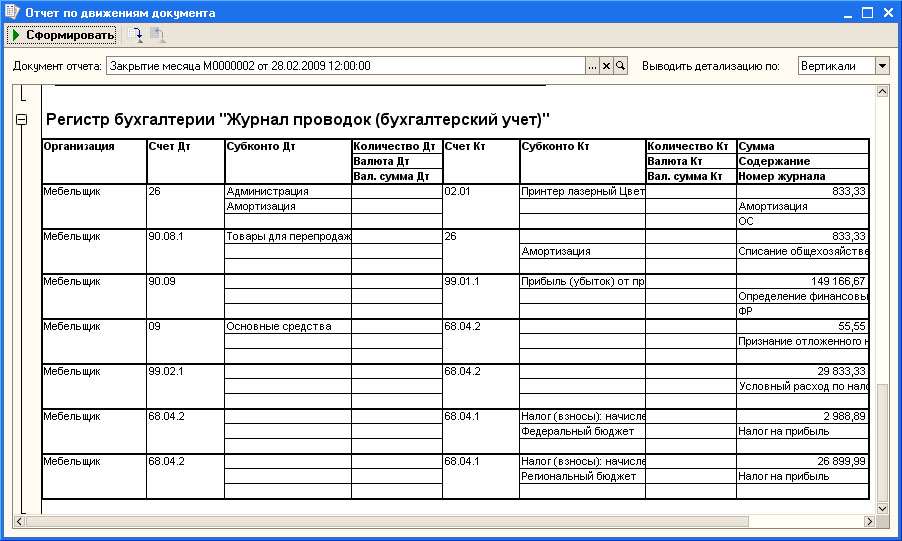

Проведем документ Закрытие месяца, форму которого мы рассмотрели выше и посмотрим, какие проводки он сформирует. На рисунке ниже представлены записи, которые документ сформировал в бухгалтерском учете.

Здесь мы видим следующие записи:

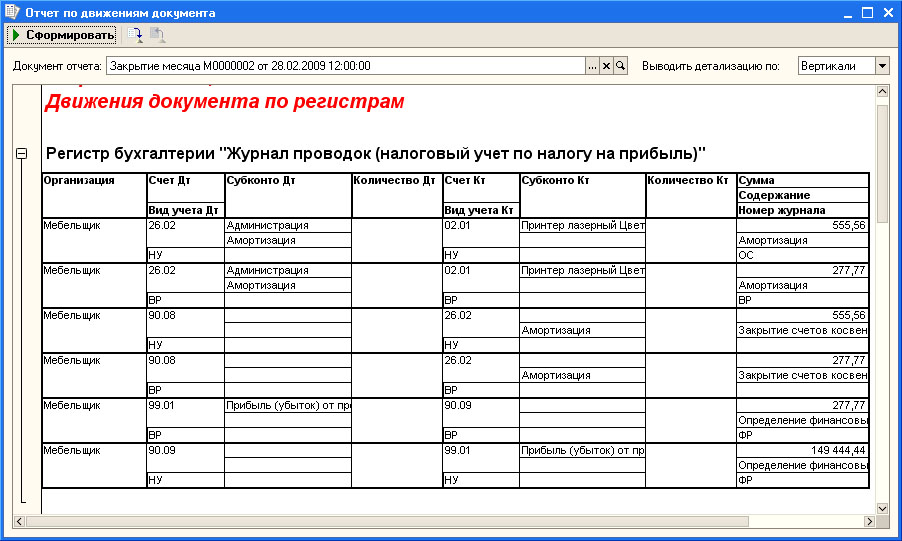

Прежде чем разбираться с особенностью расчета сумм, отраженных в бухгалтерском учете, посмотрим, какие проводки документ сформировал в налоговом учете.

Теперь разберемся с увязкой сумм, которые отражены по налоговому и бухгалтерскому учету. Начнем с финансового результата, отраженного в бухгалтерском учете:

149166,67 — бухгалтерский финансовый результат;

В налоговом учете мы видим следующую картину: в кредит счета 99 попала сумма 149444,44 руб., а в дебет (с видом учета ВР) — сумма 277,77. Найдем разницу этих сумм — 149444,44 — 277,77 = 149166,67 . То есть, благодаря корректирующему показателю, отраженному с видом учета ВР, мы можем сопоставить данные по налоговому учету и по бухгалтерскому учету. Как видите, прибыль, отраженная в налоговом учете больше прибыли, отраженной в бухгалтерском. Это происходит из-за разницы в амортизации объекта ОС, а эта разница отражается в учете с видом учета ВР. В декларацию по налогу на прибыль попадет именно сумма 149444,44 руб.

Сумма 277,77 нам еще пригодится. В бухгалтерском учете признан отложенный налоговый актив в размере 55,55 руб. Он увеличивает текущую сумму налога на прибыль. Сумму ОНА мы получили, умножив размер ВР на ставку налога. В нашем случае ставка налога на прибыль составила 20%, проверим: 277,77 * 0,2 = 55,55 . Эта сумма попадает в дебет счета 09 и в кредит счета 68.04.2.

Условный расход по налогу на прибыль, признанный в бухгалтерском учете, равняется 29833,33 руб. Это — 20% прибыли, признанной в бухгалтерском учете:

149166,67 * 0,2 = 29833,33 .

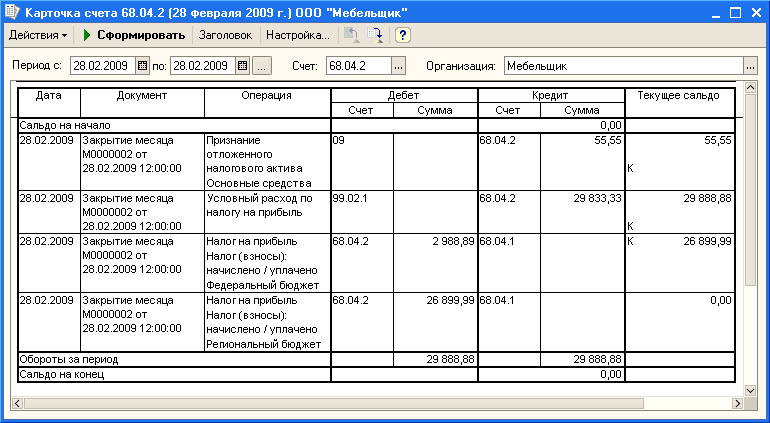

Условный расход попадает в кредит счета 68.04.2. После того, как на этом счете собраны все необходимые суммы, их нужно распределить между федеральным и региональным бюджетом. Напомним, что в нашем случае ставка налога для регионального бюджета — 18%, для федерального — 2%. В дебете счета 68.04.2 можно видеть следующую сумму.

В кредите счета мы имеем две суммы: 55,55 руб. и 29833,33 руб. В сумме это 29888,88 руб.

В региональный бюджет списана сумма 26899,99 руб., в федеральный — 2988,89 руб.

Для получения этих сумм можем воспользоваться следующими рассуждениями:

В кредите счета мы имеем сумму, которая является 20% от сумм признанной в бухгалтерском учете прибыли и временных разниц. 18% этой суммы должно быть перечислено в региональный бюджет, 2% — в федеральный. Решим пропорцию для нахождения суммы, причитающейся региональному бюджету:

Таким образом, 90% суммы, которая в настоящий момент находится в кредите счета 68.04.2, должна быть перечислена в региональный бюджет, 10% — в федеральный Проверим:

29888,88 * 0,1 = 2988,88

В программе число округлено до 2988,89.

В региональный бюджет попадает сумма, равная: 29888,88 * 0,9 = 26899,99 .

Эти же суммы можно получить и другим способом. Налоговая база по налогу на прибыль составляет 149444,44 руб. — такая сумма отражена в налоговом учете, а в бухгалтерском учете она получается из двух сумм: 149166,67 и 277,77.

149444,44*0,18 = 26899,99 руб .

149444,44*0,02 = 2988,88 руб .

Как видите, расчеты, произведенные «с разных сторон» дают одни и те же результаты. Мы не случайно привели несколько способов получения итоговых сумм — практика показывает, что подобные расчеты позволяют учащимся лучше понять особенности учета налога на прибыль в 1С:Бухгалтерии 8.

В итоге счет 68.04.2 сальдо не имеем, а в кредите счета 68.04.1 с детализацией по уровням бюджетов, мы можем видеть задолженность организации по налогу на прибыль.

ПБУ 18 02

Организации, которые находятся на ОСН, признаются плательщиками налога на прибыль, а потому должны вести учет расчетов по этому налогу и раскрывать соответствующую информацию в бухгалтерской отчетности. В общем случае делать это нужно в соответствии с требованиями Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 (утв. Приказом Минфина от 19.11.2002 № 114н).

Об основах применения ПБУ 18 02 для «чайников» расскажем в нашей консультации.

Кто может не применять ПБУ 18 02

Кто освобождается от использования стандарта, а кто обязан применять ПБУ 18 02, указано в п. 2 ПБУ 18/02 . Так, указывается, что «прибыльным» ПБУ могут не руководствоваться организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. В первую очередь, это малые предприятия (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ ). Подробнее о категориях лиц, которые могут не использовать в своей работе ПБУ 18/02, мы рассказывали здесь.

Соответственно, иные организации применять ПБУ 18/02 обязаны.

Конечно, те организации, которые освобождены от обязательного применения ПБУ 18/02, могут применять это ПБУ на основе собственного решения, отраженного в Учетной политике в целях бухгалтерского учета.

ПБУ 18 02 – последняя редакция 2018

В 2018 году ПБУ 18/02 применяется в редакции, последняя из которых была утверждена Приказом Минфина от 06.04.2015 № 57н.

Предполагается, что начиная с 01.01.2020 ПБУ 18/02 будет применяться в новой редакции.

Налог на прибыль по ПБУ 18 02 для чайников

Мы указали выше применительно к ПБУ 18 02, кто должен применять стандарт, а как это делать, расскажем ниже.

Плательщики налога на прибыль знают, что бухгалтерская прибыль и прибыль налоговая – это не одно и то же. Применение ПБУ 18/02 направлено на то, чтобы отражать в бухучете и отчетности различие налога на бухгалтерскую прибыль (убыток) от налога на налогооблагаемую прибыль (убыток) (п. 1 ПБУ 18/02 ).

Проводки по ПБУ 18/02 делаются либо по мере возникновения разниц в бухгалтерском и налоговом учете, либо уже при расчете налога на прибыль по итогам отчетного периода или года. Первый вариант распространен тогда, когда учет по ПБУ 18/02 ведется в автоматическом режиме в бухгалтерской программе. При ручном учете расчетов по налогу на прибыль обычно применяется второй вариант.

Простейшие и базовые понятия при применении ПБУ 18/02 – условный расход (УРНП) и условный доход (УДНП) по налогу на прибыль.

УРНП – это условная величина налога на прибыль, исчисленная с бухгалтерской прибыли, а УДНП – с бухгалтерского убытка (п. 20 ПБУ 18/02 ).

Рассмотрим основы применения ПБУ 18 для чайников с примерами.

Предположим, что по итогам отчетного периода бухгалтерская прибыль организации составила 1 000 000 рублей. Эта сумма соответствует превышению за отчетный период кредитового оборота счета 99 «Прибыли и убытки» (с дебета счетов 90 «Продажи» и 91 «Прочие доходы и расходы») над дебетовым оборотом счета 99 в корреспонденции с теми же счетами 90, 91 (Приказ Минфина от 31.10.2000 № 94н). Следовательно, условный расход по налогу на прибыль составит 200 000 рублей (1 000 000 рублей * 20%) и будет отражен так:

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчет налога на прибыль» на сумму 200 000 рублей

Если бы у организации был убыток, то делалась бы обратная проводка на условный доход по налогу на прибыль.

УРНП (УДНП) нужно отличать от текущего налога на прибыль (ТНП). ТНП – это налог на прибыль, исчисленный с прибыли, сформированной по правилам налогового учета. Если у конкретной организации разниц между бухгалтерской и налогооблагаемой прибылью в отчетном периоде не было (а такое тоже может быть), то УРНП = ТНП (п. 21 ПБУ 18/02 ). Но обычно различия есть. И обусловлены они постоянными и временными разницами.

ПНО и ПНА

Рассчитывая налог на прибыль по ПБУ 18/02, после исчисления УРНП (УДНП) нужно определить, есть ли между бухгалтерской и налогооблагаемой прибылью постоянные разницы, т. е. те разницы, которые в будущем не повлияют на бухгалтерскую или налогооблагаемую прибыль (п. 4 ПБУ 18/02 ).

К примеру, суммы материальной помощи в бухгалтерском учете уменьшают прибыль, а в налоговом учете не признаются в качестве расхода (п. 23 ст. 270 НК РФ, п.п. 4,5, 11 ПБУ 10/99 ). Постоянные разницы, умноженные на ставку налога на прибыль, — это постоянные налоговые обязательства (ПНО) (когда из-за постоянных разниц уменьшается бухгалтерская прибыль, а налогооблагаемая прибыль не изменяется) или постоянные налоговые активы (ПНА) (когда из-за постоянных разниц бухгалтерская прибыль увеличивается, а налогооблагаемая не изменяется). Когда возникает ПНА? Например, организация дооценила по рыночной стоимости свои финансовые вложения в виде ценных бумаг. В бухгалтерском учете доход признается, а в налоговом – нет (п. 20 ПБУ 19/02 , пп. 25 п. 1 ст. 251 НК РФ).

Продолжим наш пример. Организация в отчетном периоде начислила материальную помощь работникам в размере 60 000 рублей. Следовательно, ПНО в сумме 12 000 рублей (60 000 рублей * 20%) будет отражено так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 68, субсчет «Расчет налога на прибыль» на сумму 12 000 рублей

ОНО и ОНА

Далее нужно определить временные разницы, из-за которых бухгалтерская и налогооблагаемая прибыль различаются потому, что какие-то доходы или расходы признаются в бухгалтерском учете в этом отчетном периоде, а в налоговом учете в следующем периоде или наоборот (п. 8 ПБУ 18/02 ). Так возникают отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО) (п.п.14, 15 ПБУ 18/02 ). Рассчитываются ОНА и ОНО как произведение временных разниц на ставку налога на прибыль.

Повторим, ОНА появляются, когда из-за возникших разниц налог на прибыль будет уменьшен в следующих отчетных периодах, а ОНО – если будет увеличен.

Типичный пример – формирование резерва на предстоящую оплату отпусков, когда в налоговом учете такой резерв не создается. Другой пример – использование разных методов амортизации в бухгалтерском и налоговом учете.

Предположим в нашем примере, что в отчетном периоде в организации был создан резерв на оплату отпусков в размере 370 000 рублей. В бухгалтерском учете расходы будут признаны в отчетном периоде, а в налоговом – только по мере ухода работников в отпуск. Следовательно, возникает ОНА в размере 74 000 рублей (370 000 рублей * 20%) (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 09 «Отложенные налоговые активы» — Кредит счета 68, субсчет «Расчет налога на прибыль» на сумму 74 000 рублей

Если в отчетном периоде резерв был частично использован, отражается уменьшение ОНА. К примеру, за счет резерва были начислены отпускные со взносами на сумму 90 000 рублей. Поэтому исчисленный ранее ОНА уменьшится на 18 000 рублей (90 000 рублей * 20%) (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета счета 68, субсчет «Расчет налога на прибыль» — Кредит счета 09 на сумму 18 000 рублей

Отложенные налоговые обязательства формируются по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции со счетом 68, а уменьшение ОНО показывается по дебету счета 77.

Текущий налог на прибыль (ТНП) с учетом требований ПБУ 18/02 определяется так (п. 21 ПБУ 18/02 ):

ТНП = УРНП – УДНП + ПНО – ПНА + ОНА – ОНО

В нашем примере предположим, что иных разниц между бухгалтерским и налоговым учетом у организации не было. Следовательно, ТНП составит:

ТНП = 200 000 + 12 000 + 74 000 – 18 000 = 268 000

По итогам произведенных подсчетов субсчет «Расчет налога на прибыль» счета 68 обнуляется:

Дебет счета 68, субсчет «Расчет налога на прибыль» — Кредит счета 68, субсчет «Расчеты с бюджетом» на сумму 268 000 рублей

При этом на субсчете «Расчеты с бюджетом» счета 68 ТНП распределяется между федеральным и региональным бюджетами.

Если по итогам отчетного периода в налоговом учете сформировался убыток, то на величину «налога на прибыль» с налогового убытка отражается ОНА:

Дебет счета 09, субсчет «Убыток» — Кредит счета 68, субсчет «Расчеты с бюджетом»

ПБУ 18/02 и бухгалтерская отчетность

На отчетную дату дебетовое сальдо счета 09 в бухгалтерском балансе организации отражается в составе внеоборотных активов по строке 1180 «Отложенные налоговые активы». А кредитовое сальдо счета 77 показывается в составе долгосрочных обязательств по строке 1420 «Отложенные налоговые обязательства».

Сальдо счета 99, на котором в течение года ведется учет расчетов по налогу на прибыль, участвует в формировании остатка по строке 1370 «Нераспределенная прибыль (непокрытый убыток)».

В отчете о финансовых результатах ТНП нужно показать по строке 2410 «Текущий налог на прибыль» и дополнительно заполнить строки (Приказ Минфина от 02.07.2010 № 66н):

- 2421 «в т.ч. постоянные налоговые обязательства (активы)»;

- 2430 «Изменение отложенных налоговых обязательств»;

- 2450 «Изменение отложенных налоговых активов».

Что за счет ПВ в налоговом учете?

![]()

![]()

![]()

![]()

У нас Бухгалтерия 8.

Объясните пож-та подробно что за счет ПВ и по какому принципу система автомтически ставит суммы на этот счет?

Через документ Поступление товаров и услуг бухгалтер ввела медосмотр сотрудников на вкладке услуга.

по НУ ставится ДТ 26 КТ ПВ

![]()

![]()

![]()

![]()

Счет ПВ — отражает поступление и выбытие товаров услуг.Используется при формировании налоговых регистров ,например «регистр учета операций приобретения имущества,работ»

![]()

![]()

![]()

![]()

Этот счет должен закрываться? или нет?

Просто на этом счете у меня висит сумма, которую бухгалтер хочет видеть на счете 97 или 70 в НУ

![]()

![]()

![]()

![]()

При закрытии года ПВ закроется.

> Просто на этом счете у меня висит сумма,

> которую бухгалтер хочет видеть на счете 97 или 70 в НУ

Что значит хочет видеть.

Нарпример поступили услуги

по БУ дт 97 кт 60 1000

по НУ ДТ 97 кт ПВ 1000

![]()

![]()

![]()

![]()

а я программист, и бухгалтер попросила меня разобраться почему в оборотах счета 70 и 97 нет этой суммы! Я эту сумму увидела на счете ПВ поэтому и спросила на форуме!

Ну да, проводка как выговорите

БУ Дт 26 Кт 76.05 1000руб

НУ Дт 26 Кт ПВ 1000руб

т.е. при закрытии месяца или года этот счет закроется.

Товары и услуги при покупке попадают на ПВ счет ВСЕГДА или в каких-то определенных случаях.

![]()

![]()

![]()

![]()

> т.е. при закрытии месяца или года этот счет закроется.

При закрытии года.

> Товары и услуги при покупке попадают на ПВ счет ВСЕГДА или в каких-то определенных случаях.

Всегда.

Я то же программист, но у меня никаких остатков на счетах нет. Или за остатки на счетах отвечаете вы , а не ваш бухгалтер.

> бухгалтер попросила меня разобраться почему в оборотах счета 70 и 97 нет этой суммы.

Или вы не понили бухгалтера, или бухгалтер на знает ,что хочет

Спросите ее(его), какая связь у оборотов по 70 и 97 и ПВ. Как по ее(его) мнению они должны соотносится с ПВ.