Нормативные документы по бухучету

Нормативные документы бухгалтерского учета

Основными нормативными документами, регулирующими порядок составления и представления бухгалтерской отчетности в России в настоящее время являются:

— ФЗ «О бухгалтерском учете» от 21.11.1996г. № 129-ФЗ гл.3 ст.13-16;

— Положение по ведению бухгалтерского учета и отчетности в РФ, утвержденное Приказом МинФина 29.07.1998г. № 34н;

— ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное Приказом МФ от 06.07.1999г. № 43н;

— Приказ МФ от 22.07.2003г. № 67н «О формах бухгалтерской отчетности организации»;

— Приказ МФ от 22.07.2003г. № 67н «Указания об объеме форм бухгалтерской отчетности» и «Указания о порядке составления и предоставления бухгалтерской отчетности»;

— Приказ об учетной политике организации.

Бухгалтерская отчетность должна соответствовать следующим требованиям: достоверности, целостности, своевременности, простоте, проверяемости, сравнимости, экономичности, соблюдении строго установленных процедур оформления и публичности.

Достоверность базируется не только на информации бухгалтерского, но и других видов учета, в первую очередь статистического учета. Нарушение данного подхода делает не возможным составление бизнес-плана, а также оперативное управление имуществом на различных уровнях хозяйствен ной деятельности. Это условие требует сопоставимости отчетных и плановых показателей. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года. Достоверность бухгалтерской отчетности усиливается ее целостностью, т.е. она должна включать показатели финансово-хозяйственной деятельности как самого предприятия, так и его филиалов, представительств и иных структурных подразделений, в том числе выделенных на самостоятельные балансы.

Целостность или полнота отчетности позволяет принимать более обоснованные управленческие решения. С этой целью данные синтетического и аналитического учета должны быть подтверждены результатами инвентаризации и заключением независимой аудиторской организации.

Своевременность предполагает представление соответствующей бухгалтерской отчетности в соответствующие адреса в установленный срок. Организации, независимо от организационно-правовых форм собственности (за исключением бюджетных), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании истекшего квартала. Годовая бухгалтерская отчетность представляется в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. Она должна быть утверждена в порядке, установленном учредительными документами собственника. Отчетность, представленная с нарушением установленных сроков, теряет свое значение.

Простота бухгалтерской отчетности лежит в ее упрощении и доступности. Переход бухгалтерского учета к международным стандартам объективно способствует реализации данного требования.

Проверяемость отчетности предполагает возможность подтверждения представленной в ней информации в любое время. Косвенно данное условие предполагает нейтральность представленной в ней информации.

Сравнимость предусматривает наличие одинаковых показателей на протяжении различных отрезков времени с целью выявления различий и тенденций.

Экономичность достигается путем унификации и стандартизации соответствующих форм отчетности, сокращения от дельных показателей не в ущерб качеству отчетных данных. Это касается прежде всего показателей, носящих справочно-информационный характер.

Оформление — следующее требование, предъявляемое к бухгалтерской отчетности. Оно означает, что составление от четности, равно как и ведение бухгалтерского учета имущества, обязательств и хозяйственных операций, осуществляется на русском языке, в валюте Российской Федерации — в рублях. Отчетность подписывается руководителем организации и специалистом, ведущим бухгалтерский учет (главным бухгалтером и т.п.).

Публичность бухгалтерской отчетности осуществляется организациями, перечень которых регламентирован действующим законодательством. К ним отнесены открытые акционерные общества, кредитные и страховые организации, биржи, инвестиционные и иные фонды, созданные за счет частных, общественных и государственных источников. Публичность предполагает публикацию годовой бухгалтерской отчетности в средствах массовой информации, доступных ее пользователям, либо распространение ее в соответствующих изданиях (брошюрах, буклетах и иных изданиях), а также передачу органам государственной статистики по месту регистрации для предоставления заинтересованным пользователям. Годовая бухгалтерская отчетность должна быть опубликована не позднее 1 июня года, следующего за отчетным годом. Внутренняя бухгалтерская отчетность не подлежит публикации, так как отнесена к коммерческой тайне. За незаконное получение и разглашение сведений, составляющих коммерческую тайну, предусмотрена уголовная ответственность.

Финансовая отчетность в России и в мире сегодня

Международные стандарты финансовой отчётности (МСФО; IFRS) — набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчетности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.

МСФО, в отличие от некоторых национальных правил составления отчётности, представляют собой стандарты, основанные на принципах, а не на жестко прописанных правилах. Цель состоит в том, чтобы в любой практической ситуации составители могли следовать духу принципов, а не пытаться найти лазейки в чётко прописанных правилах, которые позволили бы обойти какие-либо базовые положения. Среди принципов: принцип начисления (accrual basis), принцип неприрывности деятельности (going concern), осторожности (prudence), уместности (relevance) и ряд других.

Международные стандарты финансовой отчётности приняты как обязательные в нескольких странах Европы. В большинстве стран Европы отчётность в соответствии с МСФО обязаны подготавливать компании, чьи ценные бумаги обращаются на бирже.

России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО. В частности, с 2005 года все кредитные организации (банки) обязаны подготавливать отчётность в соответствии с нормами МСФО.

Национальный совет по стандартам финансовой отчетности (Фонд НСФО) ведет работу по созданию комплекта национальных стандартов финансовой отчетности (СФО) с июня 2006 года.

В июле 2010 года был принят Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности», согласно которому МСФО обязательны для консолидированной отчетности всеми общественно значимыми компаниями. Консолидированную отчетность в соответствии с МСФО должны публиковать:

— Другие организации, чьи ценные бумаги допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг.

В 2011 году принято Положение о признании МСФО и их разъяснений для применения на территории Российской Федерации (Постановление Правительства РФ от 25.02.2011 № 107). Предполагается, что каждый документ МСФО будет проходить отдельную экспертизу на предмет применимости в России. Решение о вступлении документа МСФО в силу будет принимать Министерство Фининсов. Тем не менее, в России не будут полностью отказываться от РСБУ (Российские стандарты бухгалтерского учета). МСФО станут применять для консолидированной отчетности, а федеральные стандарты — для отчетности юридических лиц.

В 2011 году были признаны применимыми на территории РФ первые 63 стандарта и интерпретаций. Консолидированная финансовая отчетность должна предоставляться организациями, попавшими под действие Закона № 208-ФЗ, начиная с отчетности за 2012 год.

Министерство финансов 25 ноября 2011 года утвердило приказ № 160н о введении МСФО в Российской Федерации.

Документы, регулирующие бухгалтерский учет

Бухгалтерский учёт является неотъемлемой частью осуществления любой предпринимательской деятельности в рамках закона, поэтому его ведение обязательно основывается на соответствующей законодательной и нормативной документации.

Автор: everything possible/shutterstock

Документы, за счёт которых происходит регулирование бухгалтерского учёта (б/у), подчиняются иерархическому упорядочиванию исходя из степени их значимости, начиная с глобального значения на уровне государства и заканчивая внутриуправленческой документацией, регулирующей деятельность экономической единицы в рамках её внутреннего правления.

Так, выделяют четыре уровня документального регулирования хозяйственной деятельности экономических субъектов:

перечень законодательных актов, указов президиума, правительственных постановлений;

ряд положений (или стандартов) о бухгалтерском учете (ПБУ);

свод методических рекомендаций по ведению бухучёта с использованием инструкций и указаний;

совокупность документации, характерной для ведения учёта конкретно на определённом предприятии.

Законодательная база ведения б/у

При осуществлении экономической хозяйственной деятельности и ведении бухгалтерской отчётности предприниматели в обязательном порядке должны руководствоваться законодательной базой, её регламентирующей, а именно:

федеральным законом «О бухгалтерском учёте» — включает в себя девятнадцать статей, разделённых на четыре раздела об общих положениях, требованиях к ведению б/у, отчётности и ответственности за возможные нарушения ведения учёта на предприятии;

налоговым кодексом Российской федерации – его отдельными статьями регламентируется правильность ведения бухгалтерского и налогового учёта;

гражданским кодексом Российской федерации – связь с бухгалтерским учётом обусловлена тем, что максимально рентабельные для компании вопросы управленческого характера основываются именно благодаря трактованию гражданского кодекса.

Стандарты бухгалтерского учёта

Автор: create jobs 51/shutterstock

Положения о ведении бухгалтерского учёта основывают нормативную базу для осуществления процесса счетоводства на предприятиях. Собранные в перечне положений рекомендации и методологические требования являются обязательными к соблюдению в процессе сбора, подготовки и подачи бухгалтерской информации в соответствующие органы.

Стандарты бухучёта представлены шестью разделами, несущими в себе следующую информативную методологию его ведения:

раздел общих положений;

перечень основных правил ведения бухучёта;

совокупность правил составления и предоставления отчётности;

раздел о порядке её предоставления;

свод основных правил сводной б/у-отчётности;

указания по хранению бухгалтерской документации.

Также бухучет регламентируется за счёт плана счетов, разработанного на основании производимых предприятиями в ходе ведения экономической деятельности хозяйственных операций и направленный на их отражение в учёте за счёт корреспонденции счетов.

Свод методических указаний и рекомендаций

Для правильного ведения бухгалтерского учёта следует оказать должное внимание перечню рекомендуемых министерством финансов актов к соблюдению, которые раскрывают правила осуществления организации б/у на предприятии. Этот перечень включает в себя методические рекомендации следующего характера:

раскрытие информации о прибыли одной акции;

правильность составления и подачи в соответствующие органы бухотчётности;

учёт материально-производственного потенциала фирмы;

учёт основных средств;

учёт спец-инвентаря (оборудования, одежды, инструментов);

особенности реорганизационного процесса;

малое предпринимательство и его нюансы в ведении б/у;

доверительное управление имуществом.

Регламент бухучета на уровне предприятия

Ну и наконец, четвёртый уровень регламентации ведения счетоводства характеризуется правилами распорядка самого предприятия, точнее утверждёнными руководством акты осуществления рабочей деятельности при сборе, обработке и предоставлении информационной документации в соответствующие структуры. Здесь директор (собственник) фирмы волен собственноручно подписывать указы и распоряжения, которыми будет регламентироваться бухгалтерский учёт, проводимый на данной фирме.

Главным актом на данном уровне является утверждение учётной политики предприятия. Она предполагает совокупность принципиальных и методических процедур, направленных на составление и предоставление отчетности. Её утверждение направлено на обеспечение пользователей достоверной информации обо всех проводимых на предприятии хозяйственных операциях.

Приказ об учётной политике должен содержать разделы:

о методологических принципах ведения б/у:

об организации учётного аппарата;

о технической подготовке к проведению учёта;

о непосредственном его осуществлении.

Помимо учётной политики бухучёт регламентируется другими внутренними документальными нормативами:

обособленные правила, присущие конкретному предприятию исходя из рода деятельности;

приказы руководства по поводу конкретных мероприятий, проводимых для качественного ведения б/у;

распоряжения директоров и их замов касательно сбора и обработки первичной документации, а также подачи отчётности в соответственные органы;

прочие рабочие документы по ведению учёта и отчётности.

Таким образом, экономическая деятельность на любом предприятии, его филиале или подразделении не может осуществляться без ведения бухгалтерского учёта. В свою очередь, бухгалтерский учёт не может осуществляться произвольно, потому как он основывается на массе законодательных и внутриуправленческих документальных актов, которые раскрывают суть и методологию правильности сбора и обработки учётной информации на предприятии.

Перечень основных нормативных документов по бухгалтерскому учету

1. Гражданский кодекс Российской Федерации №151-ФЗ (в ред от 07.02.2011 г. )

2. Налоговый кодекс РФ (часть первая) от 30.07.1998 г. №148-ФЗ (в редакции от 03.12.2011 г.)

3. Налоговый кодекс РФ (часть вторая) от 05.08.2000г. №117-ФЗ (в редакции от 07.12.2011 г.)

4. Трудовой кодекс Российской Федерации от 30.12.2011г. №197-ФЗ (в редакции от 15.12.2011 г.)

5. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ (в ред. от 03.11.2010 г. №183-ФЗ).

6. Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ

7. Федеральный закон «О консолидированной финансовой отчетности» №208-ФЗ от 27.07.2010

8. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Утв. Постановлением Правительства РФ от 06.03.98 г. №283.

9. Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу. Одобрена Приказом Минфина РФ от 01.07.2004 г. №180.

10. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утв. Приказом Минфина РФ от 29.07.98 г. №34н. (в действующей редакции).

11. Положение о признании международных стандартов финансовой отчетности и разъяснений международных стандартов финансовой отчетности для применения на территории Российской Федерации. Утв. Постановлением Правительства РФ от 25.02.2011 г. №107.

12. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008.Утв. Приказом Минфина РФ от 06.08.08 г. № 106н (в действующей редакции).

13. Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/08. Утв. Приказом Минфина РФ от 24.10.08 г. № 116–н (в действующей редакции).

14. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006. Утв. Приказом Минфина РФ от 27.10.2006 г. №154н (в действующей редакции).

15. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Утв. Приказом Минфина РФ от 06.07.99 г. №43н ((в действующей редакции)).

16. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01. Утв. Приказом Минфина РФ от 09.06.2001 г. №44н (в действующей редакции).

17. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Утв. Приказом Минфина РФ от 30.03.2001 г. №26н (в действующей редакции).

18. Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98. Утв. Приказом Минфина РФ от 25.11.98 г. №56н (в действующей редакции).

19. Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010. Приказ Минфина РФ от 13.12.2010г. №167н

20. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утв. Приказом Минфина РФ от 06.05.99 г. №32н (в действующей редакции).

21. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утв. Приказом Минфина РФ от 06.05.99 г. №33н (в действующей редакции).

22. Положение по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008. Утв. Приказом Минфина РФ от 29.04.2008 г. №48н в (действующей редакции)

23. Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010. Утв. Приказом Минфина РФ от 08.11.2010 г. №11н (в ред. От 18.09.2006 г. № 115н).

24. Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000. Утв. Приказом Минфина РФ от 16.10.2000 г. №92н (в ред. от 18.09.2006 г. № 115н).

25. Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007. Утв. Приказом Минфина РФ от 27.12.2007 г. №153н.

26. Положение по бухгалтерскому учету «Учет расходов по кредитам и займам» ПБУ 15/08. Утв. Приказом Минфина РФ от 16.10.2008г. №107н

27. Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02. Утв. Приказом Минфина РФ от 02.07.2002 г. №66н (в ред. от 18.09.2006 г. № 116н).

28. Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/2002. Утв. Приказом Минфина РФ от 10.11.2002 г. №115н (в ред. от 18.09.2006 г. № 116н).

29. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/2002. Утв. Приказом Минфина РФ от 19.11.2002 г. №114н.

30. Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/2002. Утв. Приказом Минфина РФ от 10.12.2002 г. №126н (в ред. от 18.09.2006 г. № 116н, от 27.11.2006 г. № 156н).

31. Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/2003. Утв. Приказом Минфина РФ от 24.10.2003 г. №105н (в ред. от 18.09.2006 г. № 116н).

32. Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» ПБУ 22/2010, утвержденное Приказом Минфина России от 28.06.2010 N 63н

33. Положение по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ 23/11. Приказ Минфина России от 02.02.2011 г. N 11н

34. Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» ПБУ 24/2011. Приказ Минфина РФ от 06.10.2011 г. N125н

35. Методические указания по инвентаризации имущества и обязательств. Утв. Приказом Минфина РФ от 13.09.95 г. №49.

36. Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности. Утв. Приказом Минфина РФ от 30.12.96 г. №112.

37. Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию. Утв. Приказом Минфина РФ от 21.05.2000 г. №29н.

38. Методические указания по бухгалтерскому учету материально-производственных запасов. Утв. Приказом Минфина РФ от 28 декабря 2001 г. №119н (в ред. от 27.11.2006 г. №156н).

39. Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования, специальной одежды. Утв. Приказом Минфина РФ от 26.12.2002 г. №135н.

40. Методические указания по бухгалтерскому учету основных средств. Утв. Приказом Минфина РФ от 13 октября 2003 г. №91н (в ред. от 27.11.2006 г. №156н).

41. Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций. Утв. Приказом Минфина РФ от 20.05.2003 г. № 44.

42. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению. Утв. Приказом Минфина РФ от 31.10.2000 г. №94н (в ред. от 07.05.2003 г. № 38н, от 18.09.2006 г. № 115н и 116н).

43. О формах бухгалтерской отчетности организаций. Приказ Минфина РФ от 02.07.2010 г. №66н.

Система нормативного регулирования бухгалтерского учета в РФ

Правильно организованный бухгалтерский учет важен не только для каждой конкретной организации, но и для государственной финансовой системы в целом. Нормативное регулирование бухгалтерского учета 2020 в РФ на законодательном уровне имеет четкую структуру и иерархию. Во главе всего стоит, правда, не кодекс, как во многих других сферах, а Федеральный закон от 06.12.2011 № 402 «О бухгалтерском учете». В соответствии с его требованиями, должны действовать абсолютно все хозяйствующие субъекты в России. Но на его основе разработано большое количество подзаконных актов, которые должны применять все организации при ведении бухучета.

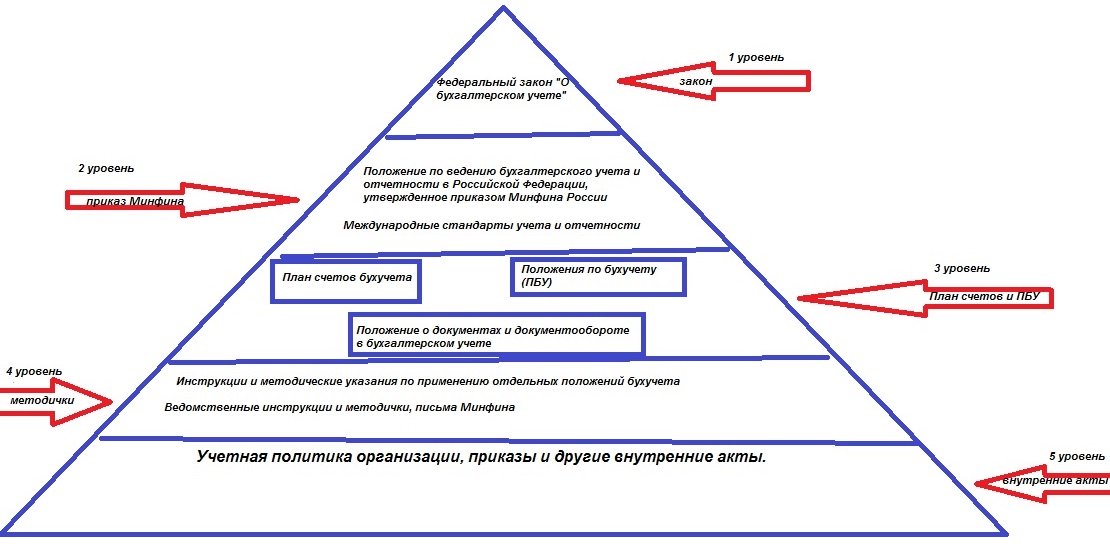

Иерархия бухгалтерских нормативно-правовых актов в России

Если образно представить, какими документами регламентируется бухгалтерский учет в России, получится своеобразная пирамида из пяти уровней, во главе которой находится Федеральный закон от 06.12.2011 № 402. Рассмотрим, как выглядят на схеме уровни нормативного регулирования бухгалтерского учета 2020, а потом рассмотрим каждый из уровней в отдельности.

Все нормативные документы по бухгалтерскому учету 2020 поместились в одну пятиуровневую систему. На каждом из уровней достигается отдельная цель. В частности, федеральный закон регламентирует только общие нормы и требования, а вот положение по ведению бухучета и отчетности в РФ, утвержденное приказом Минфина от 29.07.1998 № 34н, которое находится ниже по важности, регулирует частности. В нем руководители и бухгалтеры найдут ответы о практическом применении требований ФЗ № 402 и других нормативно-правовых актов. С этими двумя документами все более-менее понятно, но дальше идут нормативные документы бухгалтерского учета, с которыми бухгалтерам приходится иметь дело практически ежедневно:

- план счетов;

- многочисленные ПБУ;

- положение о документообороте.

Чтобы понять, какими нормативными документами регламентируется ведение бухгалтерского учета, рассмотрим нижние уровни подробнее.

Базовые НПА

План счетов бухучета финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Минфина от 31.10.2000 № 94н. Этот документ содержит перечень используемых бухгалтерских проводок и их расшифровку. Этот план предназначен для коммерческих организаций, бюджетные применяют особый план счетов, для банков действует отдельный НПА. Все проводки бухгалтеры осуществляют на основе рекомендаций и требований, перечисленных в положениях по бухучету (ПБУ), которых действует довольно большое количество. Представим действующие ПБУ в виде таблицы:

Реквизиты приказа Минфина России, утвердившего ПБУ

«Учетная политика организации»

«Учет договоров строительного подряда»

«Учет активов и обязательств, стоимость которых выражена в иностранной валюте»

«Бухгалтерская отчетность организации»

«Учет материально-производственных запасов»

«Учет основных средств»

«События после отчетной даты»

«Оценочные обязательства, условные обязательства и условные активы»

«Информация о связанных сторонах»

«Информация по сегментам»

«Расходы по займам и кредитам»

«Информация по прекращаемой деятельности»

«Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»

«Расчеты по налогу на прибыль организаций»

«Информация об участии в совместной деятельности»

«Изменения оценочных значений»

«Исправление ошибок в бухучете и отчетности»

«Отчет о движении денежных средств»

«Затраты на освоение природных ресурсов»

То, что регламентирует каждое из ПБУ, можно понять из его названия. Все действующие ПБУ признаны федеральными стандартами бухучета до вступления в силу соответствующего закона о национальных стандартах. Это прописано в части 1.1 статьи 30 закона № 402-ФЗ. Нормативная база бухгалтерского учета предполагает использование МСФО, они введены в действие на территории России приказом Минфина от 28.12.2015 № 217н. При оформлении документов бухгалтеры должны учитывать требования положения о документах и документообороте в бухучете, утвержденного еще приказом Минфина СССР от 29.07.1983 № 105.

Методички и внутренние нормативные акты

Рассмотрение вопроса, какими нормативными документами регламентируется ведение бухучета, будет неполным без упоминания о методических указаниях и рекомендациях, которые регулярно выпускает Минфин. В их числе отдельную нишу занимают письма Минфина, в которых чиновники отвечают на вопросы и высказывают позицию по различным ситуациям, прямо не урегулированным законодательством. Хотя такие письма Минфина и не являются НПА (п. 2 правил, утвержденных постановлением правительства от 13.08.1997 № 1009), они реально помогают бухгалтерам в разрешении спорных ситуаций и иногда даже помогают отстоять свою позицию перед контролирующими органами.

Ну и, наконец, в самом низу пирамиды НПА находятся внутренние документы организации:

Все они составляются с соблюдением требований вышестоящих ФЗ и НПА. Их целью является определение порядка ведения бухучета в конкретной организации: действующее законодательство предполагает вариативность в этом вопросе.