Учет газовых баллонов в бухгалтерском учете

Как учитывать в бух учете покупателя газовые балоны

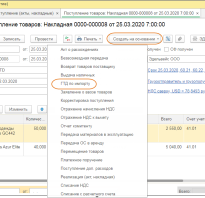

Учет сжиженного газа в 1с

С и 760 мм рт.ст.), так как этим условиям не отвечают фактические давление и температура. Поэтому в полученные данные необходимо вносить соответствующие поправки. 4.2 При известных значениях объема (определяется по показаниям счетчика) и плотности СУГ масса паровой фазы , кг, определяется по формуле , (1) где — расчетная плотность паровой фазы СУГ данного компонентного состава, кг/м; — объем газа, замеренный по счетчику, м.

КОСГУ: приобретение баллонного газа

Бюджетное учреждение (покупатель) для осуществления текущей деятельности приобретает газ в баллонах (азот, аргон, ацетилен и пр.).

На основании договора поставки газовой продукции баллоны, не отвечающие требованиям и требующие ремонта, принимаются на ремонт поставщиком по желанию покупателя.

В феврале при покупке газа поставщик выдал документы: — акт на оказание услуг – технический осмотр (покраска, тек. ремонт) стоимостью с НДС 300руб., — товарная накладная – гелий газообразный баллон 40л 5,7м.куб стоимость с НДС 4400руб и баллон для газов 40л, гелий стоимостью с НДС 6200руб., — счет-фактура на три наименования – гелий, тех осмотр, баллон для газов.

Вопрос: по какой статье (подстатье) КОСГУ отразить расходы по приобретению газа, баллона, услуги? На каком счете и по какой стоимости учитывать баллон, и расходы на технический осмотр баллона?

По общему правилу, если в предмете и стоимости

Бухгалтерский учет газа на предприятии: проводки

Автор статьиНатали Феофанова 5 минут на чтение1 978 просмотровСодержание Поступление газа на предприятие осуществляется в виде энергоносителя, предназначенного для обеспечения технических, коммунально-бытовых нужд.

Порядок учета потребления установлен договором и оплачивается покупателем по фактическому объему или расчетной величине. Способ учета потребления указан в таблице.Варианты получения данныхОписаниеКонтрольный способДанные определяются по показателям контрольно-измерительных приборов.

Учет газовых баллонов

Официальные разъяснения контролирующих ведомств, а также отдельное нормативное регулирование в области бухучета по данному вопросу отсутствуют.

Исходя из специфики актива, а также его предназначения, целесообразно газовые баллоны учитывать в качестве невозвратной тары многооборотной тары (при условии, что баллоны можно перезаправлять газом, а также отсутствует обязанность вернуть их поставщику).

Обоснование данной позиции приведено ниже в материалах Системы Главбух vip-версия

Учет газовых баллонов

Известно, что для основных видов сварки применяются газы в сварки – , пропан и кислород; для аргонодуговой сварки – аргон; для сварки в среде защитных газов – смеси на основе аргона и . Качество сварного шва, конечно же, напрямую зависит от профессионализма сварщика и технического состояния оборудования.

Но нельзя забывать и о качестве самого газа. Косвенными причинами низкого качества газа, а, следовательно, и сварного шва, является устаревший парк баллонов для газов.

Состояние большей части баллонов, находящихся в обороте, далеко от удовлетворительного.

Как отразить в учете хозяйственный инвентарь

Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен.

На практике под инвентарем и хозяйственными принадлежностями понимают:

- офисную мебель (столы, стулья и т. п.);

- средства связи (телефон, факс);

- электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы и т. п.);

- инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники и т. п.);

- средства пожаротушения (огнетушители, пожарные шкафы и т.

п.);

- осветительные приборы;

- туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло и т.

п.);

- ;

- кухонные бытовые приборы (, СВЧ-печи, холодильники, кофемашины, кофеварки и т. п.).

Как списать утечку пропана из баллона в бухучете

- Бухгалтерский учет газа на предприятии: проводки

- Учет газовых баллонов

- Способы утилизации газовых баллонов

Важно Читайте также статью: → «Бухучет по счету 10: проводки, примеры.

Поступление и списание материалов». Счет используется для записи поступления, движения энергоресурсов, предназначенных для производственных нужд.

Порядок учета стоимости баллонов зависит от условий поставки.

При учете расхода баллоны учитываются как тара, порядок проведения операций зависит от договора, указывающего на необходимость возврата тары или дальнейшего использования емкостей. Учет газовых баллонов Порядок учета газа Правила учета газа установлены приказом от 30.12.2013 № 961.

Содержание: Важно Внимание

Вопрос: Как правильно учитывать в государственном бюджетном учреждении здравоохранения медицинские газы (например кислород медицинский)? (журнал «Учреждения здравоохранения: бухгалтерский учет и налогообложение», N 12, декабрь 2017 г.)

Как правильно учитывать в государственном бюджетном учреждении здравоохранения медицинские газы (например кислород медицинский)?

Следует отметить, что не распространяется на производство и обращение медицинских газов в больницах, которые регулируются специальными нормами.

Тем не менее соответствующие разделы данного документа могут быть использованы в качестве основы для организации этой работы. Так, согласно ГОСТ Р 52249-2009 медицинские газы можно рассматривать как фармацевтические субстанции или нерасфасованные лекарственные средства.

Учет поставки газов в балонах

— — Кто виноват… Причинами неудовлетворительного состояния баллонов являются:

- долгий срок службы (например, не редкость — находящиеся в обороте, кислородные баллоны возрастом 50-60 лет, вместо требуемых 40 лет, согласно действующей «Методики технического освидетельствования стальных бесшовных баллонов средней вместимости» 06.06.2002 года, согласованной Госгортехнадзором России),

- недостаточная оснащенность оборудованием участков освидетельствования баллонов,

- несоблюдение правил эксплуатации.

- клеймение баллонов без проведения освидетельствования,

- незнание и нарушение технологии подготовки баллонов,

Что делать… На производстве каждый баллон — собственный или арендованный — должен быть взят на строгий учет.

Как отражается в бухгалтерском учете приобретение газовых баллонов?

Вопрос: Как отражается в бухгалтерском учете приобретение газовых баллонов?

Ответ: Порядок учета приобретения газовых баллонов зависит от условий договора, предусматривающих их возврат поставщику или отсутствие такой обязанности покупателя, а также от способа приобретения (через подотчетное лицо или без его привлечения).

Газовые баллоны могут учитываться как тара, а также, по нашему мнению, как ОС.

Обоснование: Газовые баллоны, в которых организация приобретает газовые смеси, являются тарой (ст. ст. 481, 517 ГК РФ, п. п. 162, 163, 179 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н (далее — Методические указания N 119н), п. 3.2.24 ГОСТ 17527-2014 (ISO 21067:2007) «Межгосударственный стандарт. Упаковка. Термины и определения (ISO 21067:2007, MOD)» (утв. Приказом Росстандарта от 05.09.2014 N 1004-ст)).

Тара делится на однократную и многооборотную. Она может быть возвратной или невозвратной.

Если баллоны многооборотные, то они, как правило, являются возвратной тарой, если иное не указано в договоре (п. п. 163, 179 Методических указаний N 119н).

Газовый баллон — невозвратная тара

Если газовый баллон по условиям договора является невозвратной тарой, порядок его учета зависит от того, входит ли стоимость баллона в стоимость приобретаемой газовой смеси или организация оплачивает стоимость тары отдельно.

Если баллон однократного использования, его стоимость, как правило, включается в себестоимость затаренной продукции и покупателем отдельно не оплачивается (п. 162 Методических указаний N 119н).

В случае когда стоимость баллона выделена отдельно в товаросопроводительных документах и оплачена сверх стоимости затаренной в него газовой смеси, договорная стоимость невозвратного газового баллона учитывается по дебету отдельного субсчета к счету, в частности 10-4 «Тара и тарные материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (п. 42, пп. «а» п. 178 Методических указаний N 119н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция по применению Плана счетов)).

Если тара поставщику отдельно не оплачена, но может использоваться в организации покупателя или быть продана, то такая тара приходуется по рыночной цене с учетом физического состояния с одновременным отнесением указанной стоимости на счета учета финансовых результатов (пп. «б» п. 178 Методических указаний N 119н). Поступление подобной тары может быть отражено по дебету счета 41, субсчет 41-3 «Тара под товаром и порожняя» либо дебету счета 10, субсчет 10-4 «Тара и тарные материалы» и кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (Инструкция по применению Плана счетов).

Газовый баллон — возвратная тара

Договорами поставки может предусматриваться их возврат поставщикам продукции.

При этом с покупателя может взиматься залог (вместо стоимости тары), который ему возвращается после получения от него порожней тары в исправном состоянии. Условие о залоге должно быть предусмотрено условиями договора поставки (п. п. 163, 164 Методических указаний N 119н).

Залоговая стоимость возвратной тары не является ни доходом поставщика, ни расходом покупателя (п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, п. 3 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н (далее — ПБУ 10/99)).

Возвратная тара в документах указывается отдельной строкой по договорным ценам без включения ее стоимости в продажную цену затаренной в нее продукции (п. 174 Методических указаний N 119н).

Многооборотные баллоны с установленной договором суммой залога учитываются у покупателя по сумме залога (п. 182 Методических указаний N 119н).

В бухгалтерском учете возвратные многооборотные баллоны могут учитываться в составе МПЗ:

— или на субсчете 10-4 «Тара и тарные материалы» или 41-3 «Тара под товаром и порожняя» (п. 183 Методических указаний N 119н, Инструкция по применению Плана счетов);

— или на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» (абз. 3 п. 10 Методических указаний N 119н).

Выбранный способ учета возвратной многооборотной тары нужно закрепить в учетной политике для целей бухгалтерского учета (п. 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Возвращенные поставщику баллоны на основании предъявленного к оплате счета (расчетного документа) списываются по ценам, предусмотренным в договоре, с кредита счета «Материалы» (субсчет 10-4 «Тара и тарные материалы») в дебет счета учета расчетов (п. 180 Методических указаний N 119н).

Способы приобретения газовых баллонов

Газовые баллоны могут быть приобретены через подотчетное лицо или без его привлечения.

Выдача денег под отчет оформляется приказом или иным распорядительным документом или заявлением подотчетного лица о выдаче денег под отчет, составленным в произвольной форме и содержащим сумму наличных денег, срок, на который выдаются наличные деньги, подпись руководителя и дату. Выдача денег из кассы осуществляется по расходному кассовому ордеру 0310002 (пп. 6.3 п. 6 Указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»).

Приобретенные газовые баллоны принимаются к учету на основании отгрузочных документов поставщика, а если они куплены в розницу подотчетным лицом — на основании утвержденного авансового отчета с приложенным к нему товарным и кассовым чеком, в котором указано наименование товара.

Кредиторская задолженность перед поставщиком газовых баллонов отражается по кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Если расчеты с поставщиком производятся наличными денежными средствами через подотчетное лицо, погашение указанной кредиторской задолженности отражается по дебету счета 10 (41) в корреспонденции с кредитом счета 71 «Расчеты с подотчетными лицами» (Инструкция по применению Плана счетов).

НДС по газовым баллонам, оплаченный наличными деньгами через подотчетное лицо, можно принять к вычету только при наличии счета-фактуры поставщика с выделенной суммой налога. Приложенные к авансовому отчету чек ККТ, а также товарный чек или бланк строгой отчетности (БСО) с выделенной суммой НДС права на вычет НДС не дают (Письмо Минфина России от 12.01.2018 N 03-07-09/634). Не принятая к вычету сумма НДС включается в фактическую себестоимость МПЗ (п. 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н) или в расходы на обычные виды деятельности (п. п. 5, 6 ПБУ 10/99).

Бухгалтерские проводки

В бухгалтерском учете организации-покупателя операции по приобретению газовых баллонов отражаются следующими записями (Инструкция по применению Плана счетов).

При оплате баллонов через подотчетное лицо производятся следующие записи:

Дебет 71 Кредит 50-1 — отражена выдача денежных средств под отчет из кассы на основании приказа руководителя или заявления подотчетного лица и расходного кассового ордера;

Дебет 10-3 (10-4, 41-3) Кредит 71 — отражена оплата, произведенная подотчетным лицом, стоимости газовой смеси и (или) стоимости, в том числе залоговой, газовых баллонов на основании авансового отчета.

При оплате баллонов без привлечения подотчетного лица производится запись:

Дебет 60 Кредит 51 — произведена оплата стоимости газовой смеси и залоговой стоимости газовых баллонов на основании платежного поручения и выписки банка по расчетному счету.

При получении и возврате газовых баллонов могут производиться следующие записи:

Дебет 10-3 Кредит 60 — отражено приобретение газовых смесей на основании отгрузочных документов поставщика;

Дебет 19 Кредит 60 — отражен НДС, предъявленный поставщиком газовой смеси, на основании счета-фактуры;

Дебет 68-НДС Кредит 19 — НДС, предъявленный поставщиком, принят к вычету на основании счета-фактуры;

Дебет 10-4 Кредит 60 — отражено получение многооборотной возвратной тары, на которую установлена залоговая стоимость, в размере залоговой стоимости на основании отгрузочных документов поставщика;

Дебет 002 — отражено получение многооборотной возвратной тары, на которую установлена залоговая стоимость, в размере залоговой стоимости на основании отгрузочных документов поставщика;

Дебет 60 Кредит 10-4 — отражен возврат многооборотной тары поставщику на основании акта приемки-передачи тары;

Кредит 002 — отражен возврат многооборотной тары поставщику на основании акта приемки-передачи тары;

Дебет 51 Кредит 60 — получена от поставщика залоговая стоимость тары на основании выписки банка по расчетному счету.

Учет газового баллона в составе ОС

Если газовый баллон может быть несколько раз перезаправлен газом, при этом срок его службы более 12 месяцев и он не предназначен для перепродажи, по нашему мнению, он также может быть учтен в составе ОС (п. п. 4, 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

Фактические затраты на его приобретение отражаются по дебету счета 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов).

При этом НДС можно принимать к вычету, не дожидаясь перевода объекта на счет 01 (п. 2 ст. 171, п. 1 ст. 172 Налогового кодекса РФ, Письмо Минфина России от 11.04.2017 N 03-07-11/21548).

После того как стоимость баллона сформирована, фактические затраты, связанные с его приобретением, списываются с кредита счета учета 08 в дебет счета 01 «Основные средства» (п. 27 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания N 91н)).

Срок использования организация определяет самостоятельно исходя из ожидаемого периода использования (п. 2 Методических указаний N 91н).

Бухгалтерские проводки могут быть следующими:

Дебет 08 Кредит 60 — расходы на приобретение баллона учтены при формировании первоначальной стоимости актива на основании отгрузочных документов от поставщиков;

Дебет 19 Кредит 60 — отражен НДС, предъявленный поставщиком газовой смеси и баллона, на основании счета-фактуры;

Дебет 68-НДС Кредит 19 — НДС, предъявленный поставщиком, принят к вычету на основании счета-фактуры;

Дебет 01 Кредит 08 — баллон принят к учету в составе основных средств, на основании, например, акта ввода в эксплуатацию.

Бухгалтерский учет газа на предприятии: проводки

Поступление газа на предприятие осуществляется в виде энергоносителя, предназначенного для обеспечения технических, коммунально-бытовых нужд. В стоимость ТМЦ включается транспортировка газа. Порядок использования, хранения, транспортировки, распределения устанавливает и контролирует Минэнерго. В статье расскажем про бухгалтерский учет газа, дадим примеры проводок и расчетов.

Учет потребления газа

Предприятия, не имеющие собственных хранилищ, учитывают приобретение газа по фактической отгрузке. При транспортировке используются трубопроводы, присоединенные энергоснабжающей организацией к предприятию. Порядок учета потребления установлен договором и оплачивается покупателем по фактическому объему или расчетной величине. Способ учета потребления указан в таблице.

Получение данных расчетным путем осуществляются в периоды неисправности счетчиком, их замены или проведения поверки. Расходы на поддержание приборов в состоянии исправности и проведение поверки несет собственник измерительного прибора.

Бухгалтерский учет полученного носителя

Предприятия, использующие полученный газ для производства продукции, учитывают сумму потребления на счете 20 в составе прямых расходов. При потреблении для управленческих нужд в качестве топлива для котельных затраты относятся в составе косвенных. Для учета коммунальных расходов используется счет 26. Читайте также статью: → “Счет 26: Общехозяйственные расходы. Пример, проводки».

Пример отражения в учете поставки газа

Предприятие ООО «Колер» получает энергоноситель в виде газа по норме, стоимость потребления которого составляет 2 800 (в том числе НДС 427,12) рублей. Предприятие в отчетном месяце превысило технологическую норму потребления, за что по условиям договора поставщик выставил штраф в размере 1 000 (включая НДС в размере 152,54) рублей. В учете ООО «Колер» производятся записи:

- Отражена стоимость поставки газа Дт 41 Кт 60 на сумму 2 800 рублей;

- Стоимость газа отнесена в состав расходов: Дт 26 Кт 41 на сумму 2372,88 рублей;

- Учтена сумма НДС по поставке: Дт 19 Кт 41 на сумму 427,12 рублей.

- Отражена сумма претензий поставщика: Дт 76 Кт 60 на сумму 847,46 рублей;

- Учен НДС по претензии: Дт 19 Кт на сумму 152,54 рубля;

- Учтено погашение обязательств: Дт 60 Кт 51 на сумму 3800 рублей.

Для учета данных используют первичную документацию – накладные, акты приемки-передачи газа, акт отбора газа на технические цели, проведение регламент.

Учет энергоресурса, поставляемого в баллонах

В баллонах поставляется сжиженный газ, находящийся резервуаре в жидком состоянии. Учет поставки газа ведется в литрах. Информация о энергоносителе консолидируется на субсчете «Топливо» счета 10 «Материалы». Читайте также статью: → “Бухучет по счету 10: проводки, примеры. Поступление и списание материалов». Счет используется для записи поступления, движения энергоресурсов, предназначенных для производственных нужд. Порядок учета стоимости баллонов зависит от условий поставки.

При учете расхода баллоны учитываются как тара, порядок проведения операций зависит от договора, указывающего на необходимость возврата тары или дальнейшего использования емкостей.

В договорах о поставке газа в баллонах не всегда указывается необходимость возврата. При использовании в поставке многоразовых баллонов возврат осуществляется по умолчанию. Если планируется предоставить баллоны потребителю, условие необходимо внести в договор.

Пример учета поставки газа в баллонах

Предприятие ООО «Кондитер» использует в деятельности газ, поставляемый в баллонах. Сумма поставки составила 350 000 рублей, включая НДС 53 389,83. Стоимость многоразовых баллонов определена поставщиком в размере 52 000 рублей. В учете предприятия «Кондитер» производятся записи:

- Отражено оприходование сжиженного газа: Дт 10 Кт 60 на сумму 296610,17 рублей;

- Учтена сумма НДС по поставке: Дт 19 Кт 60 на сумму 53 389,83 рубля;

- Учтена стоимость возвратной тары: Дт 002 на сумму 52 000 рублей;

- При возврате баллонов счет 002 кредитуется.

Особенности добычи газа и налогового учета газа

В учете добычи газа основную часть затрат составляют прямые расходы, приходящиеся на добытый ресурс и остаток незавершенного производства, и косвенные расходы, списываемые в полном объеме.

При добыче газа учитываются ресурсы, полученные из недр и от других поставщиков, израсходованный на технологические и собственные нужды, утраченных на любом из этапов. Предприятия, осуществляющие добычу газа, являются плательщиками НДПИ. Читайте также статью: → “Расчет и уплата налога на добычу полезных ископаемых».

Учет хранения и транспортировки газа

При транспортировке газа учету подлежат показатели, определяющие размер принимаемого от грузоотправителя до грузополучателя либо от одной компании трубопроводного транспорта до другой организации, а также потери при передаче. Учет показателей контрольного оборудования ведется на каждом узле транспортной сети. Организация определяет параметры температур, давления в нормальном и рабочем режиме с письменной фиксацией данных.

Хранение газа осуществляется в специально предназначенных местах. Учет ведется по показателям объема, принимаемого на хранение, отпускаемого из мест учета и технологических потерь. В отличие от учета добычи газа при транспортировке и хранении отсутствует незавершенного производство, что позволяет полностью списывать расходы отчетного периода.

При определении налоговой базы предприятий с деятельностью по хранению, транспортировке газа используются положения ст. 268 НК РФ. При реализации газа предприятия имеют право учесть в расходах стоимость приобретенного ресурса. При определении стоимости расходов важное значение имеет определение метода оценки цены приобретения.

Экспорт-импорт газа

Экспортные и импортные операции газа осуществляются с использованием трубопроводных магистралей или морским путем. Операции имеют строгое квотирование. Устанавливаются стоимостные и количественные показатели ограничений на вывоз или ввоз. При экспорте и импорте взимаются таможенные пошлины. Экспортные пошлины не выставляются покупателям отдельно, но учитываются в стоимости газа.

При налогообложении экспортных и импортных операций важным условием является определение места реализации – нахождение товара в момент отгрузки.

Порядок учета газа

Правила учета газа установлены приказом от 30.12.2013 № 961. Утвержденный порядок определяет основные моменты:

- Учет газа осуществляется на основании качественных и количественных показателей.

- Контролю подлежит добыча, транспортировка, хранение, переработка, отпуск газа.

- Операции подлежит документальному подтверждению.

- Для контроля используются измерительные приборы, соответствующие требованиям.

- Правила определяют показатели, используемые для контроля на каждом этапе от добычи до потребления.

Ведение журнала учета

В организациях, потребляющих газ для технологических и управленческих нужд, в обязательном порядке оформляются журналы учета. Для учета расхода используется форма №9-УГ. В составе данных учитываются:

- Характеристики оборудования – производительность, предельные параметры, нормы расхода топлива и другие.

- Расчетные данные оборудования – давление, температурный режим, перепады показателей в летний и зимний периоды.

- Назначение использования оборудования, порядок применения резервного топлива.

- Плановые и фактические показатели потребления топлива.

Дополнительно к журналу учета на предприятии открываются книги инструктажа, учета дефектов, проведения профилактических и противоаварийных мероприятий, состояния учета счетчиков.

Рубрика “Вопросы и ответы”

Вопрос №1. Имеет ли право потребитель газа поставить часть ресурса в рамках лимита сторонней организации по повышенному тарифу?

Стоимость газа, его транспортировки устанавливается поставщиками. Предприятия, имеющие на балансе организации, потребляющие часть энергоносителя, не являются поставщиками ресурса и не имеют права устанавливать собственные расценки. Возможно только перепредъявление стоимости ресурса, приходящегося на долю сторонней организации.

Вопрос №2. Какой отчетный период принят для учета операций по газу?

Правилами установлен учетный период в пределах месяца. Учет осуществляется в текущем периоде.

Вопрос №3. Какой документ используется для ведения аналитического учета газа?

Предприятия используют форму № 12-ГР для учета стоимостных показателей движения газа за отчетный период.

Как учитывать в бух учете покупателя газовые балоны

Учет сжиженного газа в 1с

С и 760 мм рт.ст.), так как этим условиям не отвечают фактические давление и температура. Поэтому в полученные данные необходимо вносить соответствующие поправки. 4.2 При известных значениях объема (определяется по показаниям счетчика) и плотности СУГ масса паровой фазы , кг, определяется по формуле , (1) где — расчетная плотность паровой фазы СУГ данного компонентного состава, кг/м; — объем газа, замеренный по счетчику, м.

КОСГУ: приобретение баллонного газа

Бюджетное учреждение (покупатель) для осуществления текущей деятельности приобретает газ в баллонах (азот, аргон, ацетилен и пр.).

На основании договора поставки газовой продукции баллоны, не отвечающие требованиям и требующие ремонта, принимаются на ремонт поставщиком по желанию покупателя.

В феврале при покупке газа поставщик выдал документы: — акт на оказание услуг – технический осмотр (покраска, тек. ремонт) стоимостью с НДС 300руб., — товарная накладная – гелий газообразный баллон 40л 5,7м.куб стоимость с НДС 4400руб и баллон для газов 40л, гелий стоимостью с НДС 6200руб., — счет-фактура на три наименования – гелий, тех осмотр, баллон для газов.

Вопрос: по какой статье (подстатье) КОСГУ отразить расходы по приобретению газа, баллона, услуги? На каком счете и по какой стоимости учитывать баллон, и расходы на технический осмотр баллона?

По общему правилу, если в предмете и стоимости

Бухгалтерский учет газа на предприятии: проводки

Автор статьиНатали Феофанова 5 минут на чтение1 978 просмотровСодержание Поступление газа на предприятие осуществляется в виде энергоносителя, предназначенного для обеспечения технических, коммунально-бытовых нужд.

Порядок учета потребления установлен договором и оплачивается покупателем по фактическому объему или расчетной величине. Способ учета потребления указан в таблице.Варианты получения данныхОписаниеКонтрольный способДанные определяются по показателям контрольно-измерительных приборов.

Учет газовых баллонов

Официальные разъяснения контролирующих ведомств, а также отдельное нормативное регулирование в области бухучета по данному вопросу отсутствуют.

Исходя из специфики актива, а также его предназначения, целесообразно газовые баллоны учитывать в качестве невозвратной тары многооборотной тары (при условии, что баллоны можно перезаправлять газом, а также отсутствует обязанность вернуть их поставщику).

Обоснование данной позиции приведено ниже в материалах Системы Главбух vip-версия

Учет газовых баллонов

Известно, что для основных видов сварки применяются газы в сварки – , пропан и кислород; для аргонодуговой сварки – аргон; для сварки в среде защитных газов – смеси на основе аргона и . Качество сварного шва, конечно же, напрямую зависит от профессионализма сварщика и технического состояния оборудования.

Но нельзя забывать и о качестве самого газа. Косвенными причинами низкого качества газа, а, следовательно, и сварного шва, является устаревший парк баллонов для газов.

Состояние большей части баллонов, находящихся в обороте, далеко от удовлетворительного.

Как отразить в учете хозяйственный инвентарь

Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен.

На практике под инвентарем и хозяйственными принадлежностями понимают:

- офисную мебель (столы, стулья и т. п.);

- средства связи (телефон, факс);

- электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы и т. п.);

- инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники и т. п.);

- средства пожаротушения (огнетушители, пожарные шкафы и т.

п.);

- осветительные приборы;

- туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло и т.

п.);

- ;

- кухонные бытовые приборы (, СВЧ-печи, холодильники, кофемашины, кофеварки и т. п.).

Как списать утечку пропана из баллона в бухучете

- Бухгалтерский учет газа на предприятии: проводки

- Учет газовых баллонов

- Способы утилизации газовых баллонов

Важно Читайте также статью: → «Бухучет по счету 10: проводки, примеры.

Поступление и списание материалов». Счет используется для записи поступления, движения энергоресурсов, предназначенных для производственных нужд.

Порядок учета стоимости баллонов зависит от условий поставки.

При учете расхода баллоны учитываются как тара, порядок проведения операций зависит от договора, указывающего на необходимость возврата тары или дальнейшего использования емкостей. Учет газовых баллонов Порядок учета газа Правила учета газа установлены приказом от 30.12.2013 № 961.

Содержание: Важно Внимание

Вопрос: Как правильно учитывать в государственном бюджетном учреждении здравоохранения медицинские газы (например кислород медицинский)? (журнал «Учреждения здравоохранения: бухгалтерский учет и налогообложение», N 12, декабрь 2017 г.)

Как правильно учитывать в государственном бюджетном учреждении здравоохранения медицинские газы (например кислород медицинский)?

Следует отметить, что не распространяется на производство и обращение медицинских газов в больницах, которые регулируются специальными нормами.

Тем не менее соответствующие разделы данного документа могут быть использованы в качестве основы для организации этой работы. Так, согласно ГОСТ Р 52249-2009 медицинские газы можно рассматривать как фармацевтические субстанции или нерасфасованные лекарственные средства.

Учет поставки газов в балонах

— — Кто виноват… Причинами неудовлетворительного состояния баллонов являются:

- долгий срок службы (например, не редкость — находящиеся в обороте, кислородные баллоны возрастом 50-60 лет, вместо требуемых 40 лет, согласно действующей «Методики технического освидетельствования стальных бесшовных баллонов средней вместимости» 06.06.2002 года, согласованной Госгортехнадзором России),

- недостаточная оснащенность оборудованием участков освидетельствования баллонов,

- несоблюдение правил эксплуатации.

- клеймение баллонов без проведения освидетельствования,

- незнание и нарушение технологии подготовки баллонов,

Что делать… На производстве каждый баллон — собственный или арендованный — должен быть взят на строгий учет.