Как распределить ндс при раздельном учете

Как вести раздельный учет НДС: общие правила

Организации, осуществляющие как облагаемые, так и не облагаемые НДС операции (скажем, торгующие одним и тем же товаром оптом и в розницу) обязаны вести по этим операциям раздельный учет. Его следует вести в строгом соответствии с правилами, установленными налоговым законодательством. Однако нормы, посвященные раздельному учету, настолько «сырые», что при практическом применении вызывают у бухгалтеров множество вопросов. В этой статье на самые распространенные вопросы об общих правилах ведения раздельного учета отвечает Альбина Островская, ведущий налоговый консультант ООО «Консалтинговая группа «Такс Оптима».

Облагаемые и необлагаемые операции

Раздельный учет необходим из-за того, что по необлагаемым операциям фирмы не могут поставить «входной» НДС к вычету (вместо этого сумма налога учитывается в расходах при расчете налога на прибыль), а по облагаемым — могут. Обратите внимание: при отсутствии раздельного учета суммы «входного» НДС нельзя отнести ни к вычетам по облагаемым НДС операциям, ни учесть в расходах при расчете налога на прибыль по операциям необлагаемым (п. 4 ст. 170 НК РФ).

Также отметим, что к необлагаемым НДС операциям в целях ведения раздельного учета относятся не только те, что поименованы в статье 149 Налогового кодекса («Операции, освобождаемые от налогообложения»), но и следующие операции:

— подпадающие под ЕНВД;

— реализация товаров, работ и услуг, если местом их реализации признается иностранное государство;

— операции, осуществляемые фирмами и предпринимателями, которые воспользовались освобождением от обязанностей плательщика НДС на основании статьи 145 НК РФ (освобождение предоставляется, если сумма выручки без учета налога за три предшествующих месяца не превысила 2 миллиона рублей);

— операции, которые не признаются реализацией в соответствие с пунктом 2 статьи 146 НК РФ.

Метод «прямого счета»

Порядок ведения раздельного учета должен быть прописан организацией в учетной политике. По сути же этот порядок строго регламентирован законодательством. Ведь компании не дано право самостоятельно определять показатели, по которым будет распределяться «входной» НДС. Иначе говоря, компания может воспользоваться только тем порядком, который прописан в пункте 4 статьи 170 НК РФ. Изобретать иной порядок, отличающийся от порядка, установленного Налоговым кодексом, она не вправе.

Итак, каков алгоритм ведения раздельного учета, прописанный в пункте 4 статьи 170 Налогового кодекса?

В первую очередь, нужно обособить те расходы, которые прямо относятся к облагаемым НДС операциям и те, которые относятся к операциям, необлагаемым НДС (как правило, это прямые расходы). Соответственно, будет обособляться и учтенный по ним НДС. Это достигается путем введения субсчетов, например, к счету 19 открываются субсчета «НДС по товарам (работам, услугам), приобретенным для облагаемых операций», «НДС по товарам (работам, услугам), приобретенным для необлагаемых операций». НДС, отраженный по первому субсчету, относится к вычету (Дт 68 Кт 19), а налог по второму субсчету включается в стоимость товаров (работ, услуг) (Дт 41 (10, 20) Кт 19).

Проще говоря, в отношении «входного» НДС по прямым расходам нужно использовать метод «прямого счета». То есть распределять налог специальным расчетным путем не надо. Но это возможно только в том случае, если к моменту оприходования материалов или товаров бухгалтеру уже известно, к какому виду операций (облагаемому или необлагаемому) относится приобретенный материал или товар. Зачастую именно этой информации у бухгалтера как раз и нет. Как поступать в таких случаях?

Вычет всего НДС и его частичное восстановление

Некоторые компании поступают просто: сначала ставят к вычету весь «входной» НДС, а потом восстанавливают ту часть налога, которая приходится на товары, использованные в необлагаемых операциях (например, для розничной торговли, подпадающей под ЕНВД). Хотим предупредить, что Минфин такой подход не одобряет (письмо от 14.05.08 № 03-07-11/192). Аргументация чиновников такова: если организация, осуществляющая облагаемые и необлагаемые НДС операции, в момент оприходования товаров принимает весь «входной» НДС по ним к вычету, значит, она не ведет раздельный учет.

Тот факт, что фактически раздельный учет осуществляется компанией по мере реализации товаров (когда становится известно предназначение товара) через восстановление, налоговиками обычно во внимание не принимается, так как раздельный учет, по их мнению, должен осуществляться непосредственно в момент принятия товаров к учету. И если в этот момент весь НДС принимается к вычету, то налоговики отказывают налогоплательщикам в праве на вычет.

Подобную ситуацию рассматривал, в частности, ФАС Поволжского округа (постановление от 13.03.09 № А65-27436/07). В указанном деле предприниматель, который продавал товар оптом и в розницу, сначала принимал к вычету НДС по товарам, которые в периоде принятия к учету так и не были реализованы. А в периоде продажи восстанавливал НДС по товарам, использованным во «вмененной» деятельности (розничная торговля). Указанный порядок был закреплен предпринимателем в учетной политике. Суд признал такой порядок соответствующим Налоговому кодексу.

Не применять вычет до выяснения назначения товара

В этой связи менее рискованным представляется такой вариант, при котором вычет не применяется организацией до тех пор, пока не станет известно предназначение товара. Правда, если товар приобретается в одном квартале, а реализуется в другом, то встает вопрос: каким образом компании могут воспользоваться своим право на вычет? С одной стороны, право на вычет возникает в периоде принятия товара к учету, с другой стороны, предназначение расхода стало известно в другом квартале.

На наш взгляд, более правильным будет являться вариант с составлением уточненной декларации. Но мы понимаем, что в таком случае организации придется «уточняться» регулярно, каждый квартал, а это крайне неудобно. Кроме того, такие действия сразу привлекут внимание налоговиков — ведь в уточненной декларации сумма НДС к уплате всегда будет ниже за счет увеличения суммы налоговых вычетов.

Поэтому оптимальным вариантом, на наш взгляд, будет являться принятие к вычету НДС в момент реализации товаров, то есть в момент, когда становится известно, что в отношении этого товара соблюдено одно из главных условий для вычета — участие в операциях, облагаемых НДС.

Безусловно, при желании и в этом варианте можно найти свои недостатки. Налоговики, например, могут указать, что в периоде реализации вычет применятся компанией неправомерно, так как право на вычет возникает только в периоде принятия товара к учету. Но на это можно привести такой контраргумент: условием для вычета является участие расходов в операциях, облагаемых НДС, а в момент принятия товара к учету еще неизвестно, будет соблюдено данное условие или нет. Поэтому право на вычет правомерно возникает в том периоде, в котором эта информация становится известной, то есть в момент реализации товаров.

Можно ли не использовать метод «прямого счета»?

На практике бывает, что произведенные организацией прямые расходы нельзя напрямую отнести к какому-то одному виду деятельности (не позволяет применяемый на предприятии учет). Это затрудняет учет сумм «входного» НДС. В таком случае можно использовать другой способ. Он заключается в том, чтобы уже в периоде оприходования товара осуществлять распределение сумм «входного» НДС. При этом следует исходить из пропорции, рассчитываемой по стоимости отгруженных товаров (работ, услуг) за данный налоговый период. Поскольку данные за квартал могут быть известны только по окончании квартала, то и сумма вычета будет известна только по окончании квартала.

Судебная практика подтверждает возможность выбора метода распределения НДС по прямым расходам. Например, в Постановление ФАС Поволжского округа от 25.10.06 № А72-3214/06-6/154 говорится так:

«По товарам, работам, услугам, которые используются при осуществлении операций, либо облагаемых НДС, либо не облагаемых НДС, (то есть такие товары не участвуют в общехозяйственной деятельности) п. 4 ст. 170 Налогового кодекса Российской Федерации предоставляет возможность определять сумму «входящего» НДС в абсолютной сумме — либо в стоимости товара, либо принимать к вычету в соответствии со ст. 172 Налогового кодекса Российской Федерации без расчета пропорции реализованного товара (то есть способом, примененным заявителем)».

Как видим, Налоговый кодекс предоставляет возможность определять сумму вычета по прямым расходам методом «прямого счета», но не обязывает это делать. Поэтому организация выбирает тот вариант, который ей удобнее применять, после чего закрепляет выбранный порядок в своей учетной политике.

Раздельный учет НДС

Если приобретенные товары (работы, услуги) используются только в деятельности, облагаемой НДС, то вся сумма входного налога принимается к вычету. Если же товары (работы, услуги) используются в не облагаемой НДС деятельности, то входной НДС учитывается в стоимости купленных товаров (работ, услуг), т. е. увеличивает «прибыльные» расходы (ст. 149, п. 2 ст. 170, ст. 172 НК РФ).

Но если приобретенные товары (работы, услуги) в течение квартала одновременно используются и в облагаемых, и в не облагаемых НДС операциях (речь идет об общехозяйственных расходах), то необходимо вести раздельный учет входного НДС (п. 4 ст. 149, п. 4 ст. 170 НК РФ). Такой учет НДС позволяет определить, какую часть входного налога можно принять к вычету, а какую – учесть в стоимости приобретенных товаров (работ, услуг) либо в расходах (п. 4 ст. 170 НК РФ).

Порядок ведения раздельного учета нужно прописать в учетной политике (Письмо Минфина России от 20.11.2017 № 03-07-11/76412 ).

Создать учетную политику вам поможет наш Конструктор.

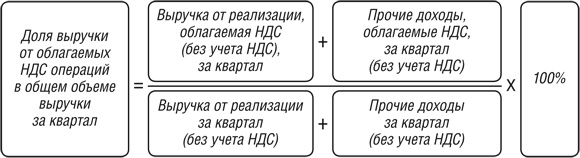

Методика раздельного учета НДС

Чтобы понять, какую сумму НДС за квартал можно принять к вычету, а какую – списать в расходы, применяется следующая методика.

ШАГ 1. Рассчитывается доля облагаемой НДС выручки в общем объеме выручки

ШАГ 2. Определяется непосредственно сама сумма НДС, принимаемая к вычету

ШАГ 3. Определяется сумма НДС, подлежащая включению в стоимость товаров (работ, услуг) или списанию в расходы

Если в квартале не было выручки

В случае отсутствия в течение квартала реализации товаров (работ, услуг) методику раздельного учета НДС организация может разработать сама, прописав ее в своей учетной политике (Письмо Минфина России от 26.09.2014 N 03-07-11/48281 ). Но возникает вопрос, какой показатель в таком случае брать за основу для определения пропорции? Это может быть, к примеру, величина расходов по разным видам деятельности.

Если не облагаемых НДС операций мало

Раздельный учет входного НДС можно не вести, если работает, так называемое, «правило 5-ти %» (абз. 7 п. 4 ст. 170 НК РФ). Т.е. если за квартал расходы по необлагаемым операциям составляют менее 5% в общем объеме расходов за этот период. Но в этом случае входной НДС можно принять к вычету по товарам (работам, услугам), используемым в операциях, как облагаемых, так и не облагаемых НДС одновременно. НДС же со стоимости товаров (работ, услуг), используемых только в необлагаемых операциях, принять к вычету нельзя.

Если не вести раздельный учет НДС

Тогда входной НДС нельзя ни принять к вычету, ни учесть в расходах (абз. 6 п. 4 ст. 170 НК РФ).

А если вы не пропишете в учетной политике порядок ведения раздельного учета НДС, но по факту будете его применять, то, по идее, никаких претензий со стороны налоговиков к вам быть не должно, но вам нужно будет доказать, что раздельный учет вы все-таки ведете.

Раздельный учет НДС

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Все лазейки, позволяющие не вести раздельный учет операций НДС, исчезли еще с 1 января 2018 года. Однако не все бухгалтеры об этом знают. Особенно, если они не сталкивались с необходимостью распределения НДС в последние годы.

Когда нужно вести раздельный НДС

Наличие деятельности, как облагаемой, так и необлагаемой НДС, – сигнал к тому, что компания обязана начать вести раздельный налоговый учет входного НДС.

Раздельный учет необходим из-за того, что по необлагаемым операциям фирмы не могут поставить «входной» НДС к вычету (вместо этого сумма налога учитывается в расходах при расчете налога на прибыль), а по облагаемым – могут. Обратите внимание: при отсутствии раздельного учета суммы «входного» НДС нельзя отнести ни к вычетам по облагаемым НДС операциям, ни учесть в расходах при расчете налога на прибыль по операциям необлагаемым (п. 4 ст. 170 НК РФ).

Также к необлагаемым НДС операциям в целях ведения раздельного учета относятся не только те, что перечислены в статье 149 Налогового кодекса («Операции, освобождаемые от налогообложения»), но и следующие операции:

- подпадающие под ЕНВД;

- реализация товаров, работ и услуг, если местом их реализации признается иностранное государство;

- операции, осуществляемые фирмами и предпринимателями, которые воспользовались освобождением от обязанностей плательщика НДС на основании статьи 145 НК РФ (освобождение предоставляется, если сумма выручки без учета НДС за три предшествующих месяца не превысила 2 миллиона рублей);

- операции, которые не признаются реализацией, в соответствии с пунктом 2 статьи 146 НК РФ.

Уже почти полтора года не существует ни одного исключения, когда бы компания могла записать в своей учетной политике отказ от раздельного учета облагаемых и необлагаемых операций. Поблажек не стало с наступлением 2018 года – соответствующие изменения в НК РФ были внесены Федеральным законом от 27.11.2017 № 335-ФЗ.

Как вести раздельный учет по НДС

Обычно НДС делят на основе одного из двух объемных показателей:

- приобретенные товары (работы, услуги) используются только в деятельности, облагаемой НДС – вся сумма входного НДС принимается к вычету, если же товары (работы, услуги) используются в не облагаемой НДС деятельности – входной НДС учитывается в стоимости купленных товаров (работ, услуг), т.е. увеличивают «прибыльные» расходы (ст. 149, п. 2 ст. 170, 172 НК РФ);

- приобретенные товары (работы, услуги) в течение квартала одновременно используются и в облагаемых, и в не облагаемых НДС операциях (речь идет об общехозяйственных расходах) – необходимо вести раздельный учет входного НДС (п. 4 ст. 149, п. 4 ст. 170 НК РФ). Такой учет НДС позволяет определить, какую часть входного налога можно принять к вычету, а какую – учесть в стоимости приобретенных товаров (работ, услуг) либо в расходах (п. 4 ст. 170 НК РФ).

Раздельный учет операций, необлагаемых НДС, в тему нашего материала не входит, мы рассматриваем только различные возможности относительно самого НДС.

Организация раздельного учета НДС имеет два направления, в основе которых лежит возможность компании делать раздельные закупки по видам деятельности (в зависимости от их налогового режима). Наличие или отсутствие раздельных закупок определяет порядок вычета:

- входной НДС можно полностью принять к вычету по облагаемым операциям (по необлагаемым – целиком отнести к увеличению стоимости закупки);

- необходимо использовать особый расчет НДС, поскольку при отсутствии раздельных закупок только часть НДС может стать вычетом.

Особенность указанного расчета в том, что он представляет собой пропорцию для определения суммы, которая будет отражена в Книге покупок по конкретному счету-фактуре. Пропорцию рассчитывают за квартал (письмо Минфина от 12.11.2008 № 03-07-07/121, письмо ФНС от 27.05.2009 № 3-1-11/373@).

Распределение осуществляют в квартале, когда произошло оприходование предмета закупки, подтвержденное соответствующими проводками (письмо Минфина от 18.10.2007 № 03-07-15/159). Как и в любом правиле, здесь есть свои исключения. Они затрагивают:

- Основные средства и нематериальные активы. По указанным объектам компания производит расчеты в первом или втором месяце квартала. Если указанные объекты были поставлены на баланс в заключительном месяце квартала – действует обычный порядок.

- Операции, связанные с финансовой сферой (продажа ценных бумаг, предоставление займов ценными бумагами, операции с финансовыми инструментами срочных сделок и др. операции, названные в п. 4.1 ст. 170 НК РФ).

Примеры раздельного учета по таким пусть многочисленным, но не слишком типичным операциям для большинства компаний мы оставляем за рамками статьи.

Метод раздельного учета

Каких-либо конкретных методов и тем более методик, которые обязана использовать компания, нет. Выход из этой ситуации стандартный – компания должна:

- определить принципы раздельного учета облагаемого и необлагаемого НДС;

- самостоятельно разработать соответствующий порядок и закрепить его в учетной политике.

Такие требования озвучены судами. На практике раздельный налоговый учет входного НДС ведут так:

- На субсчетах, специально открытых к счетам реализации;

- С использованием данных аналитического учета (таблицы, справки и т. д.);

- На основе информации из журнала учета выставленных счетов-фактур и Книги продаж.

Выбранный порядок нужно закрепить в учетной политике. Тем компаниям, которые только планируют переход на раздельный учет, предлагаем такие формулировки:

Если деятельность компании затрагивает сферы, где существуют ставки НДС 10 или 0%, то часть учетной политики о раздельном учете можно дополнить таким абзацем:

Отдельный раздел (подраздел) учетной политики имеет смысл посвятить раздельному учету операций, облагаемых и необлагаемых НДС. В частности, можно указать следующее:

После перечисления субсчетов необходимо прописать суть раздельного учета входного НДС. Например, так:

В случае, если из-за особенностей бухгалтерской программы использования аналитики по субсчетам будет недостаточно, компания может утвердить в приложении к учетной политике отдельные аналитические регистры. Разработка и применение регистров снимает вопрос «камеральщиков» о документах, подтверждающих раздельный учет.

Правило «пяти процентов»

Если за квартал расходы на необлагаемые НДС операции не превышают 5% от общей суммы расходов, то весь входной НДС можно принять к вычету, не распределяя его. Как правило, опытный бухгалтер и на глазок определит, что цифра выйдет меньше 5%. Однако для того, чтобы заявить к вычету весь входной НДС, рассчитанный в рамках применения указанного правила, необходим регистр или, как минимум, бухгалтерская справка.

Вычет НДС при раздельном учете

Заявление вычетов чревато самыми разнообразными опасностями даже без раздельного учета. При необходимости такого учета налоговые риски вырастают в разы.

Декларируя свободу выбора, налоговики тем не менее нередко оспаривают выбранную компанией методику. Особенно, если такая методика основана на расчетах вручную, практикуемых бухгалтерами некоторых компаний. Из-за пресловутого человеческого фактора в таких расчетах налоговики нередко обнаруживают ошибки.

Порой налоговики делают доначисления из-за многочисленных арифметических ошибок, допущенных бухгалтерами. Причем независимо от того, как были произведены расчеты: на калькуляторе или в Excel.

Для улучшения качества обслуживания наших клиентов мы разработали программное обеспечение, которое формирует регистры раздельного учета автоматически, в том числе в целях определения показателей менее 5%. Учетные регистры настроены так, чтобы у бухгалтеров, обслуживающих наших клиентов, была возможность:

- увязать бухгалтерский учет с налоговым;

- проверить показатели декларации на соответствие всем возможным соотношениям, установленным налоговиками для контроля, а потом дополнительно перепроверить их.

Верные суммы вычетов позволят всем нашим клиентам без исключения избежать доначислений, штрафов и пеней по итогам камеральных проверок по НДС. И это – лишь часть стандарта обслуживания клиентов компании 1С-WiseAdvice.

При отказе в вычетах вам поможет наша экспертная поддержка по всем вопросам. Наши специалисты могут быть подключены лично к переговорам с налоговой или же мы:

- готовим пакеты документов для инспекторов;

- пишем и отправляем обоснованные пояснения;

- боремся иными способами за то, чтобы камеральная проверка по НДС не подкосила финансовое благополучие наших клиентов.

Наших аргументов обычно достаточно для того, чтобы решить проблему на уровне инспекции, без обращения в суд. Однако мы готовы идти до конца, в том числе и через судебные разбирательства.

Это одна из наших специализаций, так как такой учет характерен для большинства крупных компаний – наших клиентов.

Раздельный учет НДС. Документ «Распределение НДС»

Параметры для платежной системы для формирования чеков:

1С Бухгалтерия 3.0.75.109

- В учетной политике должно быть отмечено, что ведется раздельный учет НДС.

- Во время оформления документов Поступление товаров и услуг, для каждого строки указывается способ дальнейшего учета НДС.

- В конце отчетного периода создается документ «Распределение НДС», в котором подсчитывается, на какую сумму реализовано товаров/услуг с НДС и без НДС.

А затем, в этой же пропорции распределяем НДС по каждой строке документа Поступления, где было указано «Распределять». Часть НДС, приходящаяся на продажи без НДС, включается в стоимость товара/услуги этим же документом. - А часть НДС, приходящаяся на продажи с НДС, принимается к вычету, для чего в документе «Формирование записей книги покупок» создаются необходимые записи.

Настройка параметров учета и учетной политики.

Первое что надо сделать – Меню / Администрирование / Параметры учета / Настройка плана счетов / Учет сумм НДС по приобретенным ценностям / поставить флаг «По способам учета».

Далее переходим к изменению учетной политики на закладке Меню / Главная / Налоги и отчеты .

Совет – на каждый год создавайте новую строку учетной политики для каждого года. Если появятся изменения в работе с программы с учетной политикой, которые не возможны в предыдущих годах, изменения можете не увидеть. И еще – после внесения изменений в учетную политику требуется перепровести все документы, входящие в период изменения.

— на закладке «НДС» поставить флаг «Ведется раздельный учет входящего НДС по способам учета».

ВНИМАНИЕ. После установки данного флага в документах вида «Счет-фактура полученная» исчезает возможность установки флага «Отразить вычет НДС в книги покупок датой получения». Отразить вычет возможно только регламентным документом «Формирование записей книги покупок».

При переходе с версии 2.0 возможно этот флаг не увидите, если учетная политика создана на несколько лет. Создайте отдельную строку на последний год.

Установите дату начала применения. После этого программа сформирует документы ввода остатки и предоставит вам для редактированиея по ссылке «Документы ввода остатков».

Ввод начальных остатков

Это хорошо описано здесь — «1С:Бухгалтерии 8» (ред. 3.0). Как ввести остатки для целей учета НДС (+ видео)? Хотелось бы подчеркнуть некоторые вопросы.

Для ведения раздельного учета необходимы остатки по партиям, чтобы программа знала при оформлении расхода из какого поступления она это делает, и что делать с НДС.

На начало квартала НДС для распределения быть не должно, он весь должен был распределен в конце предыдущего квартала.

Оформление документов «Поступление товаров и услуг»

В табличной части документа при клике по графе «Счета учета» появляется дополнитеоьное окно, где есть поле «Способ учета НДС».

Если предполагается использование этого материал/услуги для реализации товаров/услуг с НДС указывается «Принимается к вычету».

Если без НДС – указывается «Учитывается в стоимости».

Если предполагается для обоих случаев – указывается «Распределяется»

Это поле можно заполнять одним из следующих способов:

— отдельно в каждой строке выбрать одно из значений.

— редактирование всех строк. Для этого используем кнопку «Изменить».

— чтобы графа заполнялась автоматически, необходимо заполнить справочник «Счета учета номенклатуры».

— можно заполнить все строки у нескольких документов сразу при помощи обработки «Групповое изменение реквизитов».

Оформление документа «Распределение НДС»

Документ создается один раз за отчетный период (особенности для ОС и НМА рассматриваются ниже)

На закладке «Выручка от реализации» автоматически заполняется база распределения. Если вас не устраивают рассчитанные суммы, вы их можете исправить.

На закладке «Распределение» табличная часть документа автоматически заполняется суммами НДС, для которых указан способ учета «Распределяется».

Учтите, что материалы , списанные в производство, распределяются отдельной строкой от таких же материалов из этой же партии , но пока не списанных.

Этот документ сразу формирует проводки по включению распределенного НДС в стоимость.

Оформление документа «Формирование записей книги покупок»

Этот документ ничем не отличается от обычного. Можно только заметить, что если часть поступивших материалов была списана, а часть пока нет, в документе «Распределение НДС» эти материалы были разбиты на разные строки, а в этом документе они вновь собираются в одну строку.

Общие замечания.

Выполнять все регламентные операции рекомендуется из помощника расчета НДС ( Меню / операции / Закрытие месяца / РасчетНДС или Меню / Отчеты / Отчетность по НДС ), который обеспечит правильную последовательность выполнения.

Пример № 1

Надо распределить НДС в сумме 40 рублей от полученных услуг, которые использовались для реализации товаров с НДС и без НДС. При оформлении поступления НДС был помечен к распределению.

За отчетный период было реализовано товаров на 80 рублей с НДС и на 20 рублей без НДС.

В нашем примере 4/5 должно приниматься к вычету, а 1/5 учитываться в стоимости. Для чего в документе «Распределение НДС» третье субконто 19 счета с «Распределяется» будет изменено: у суммы НДС 32 рубля на «Принимается к вычету», а у суммы НДС 8 рублей на «Учитывается в стоимости».

Пример № 2

Закуплены материалы на сумму 131,11 рубля (НДС 20 рублей). НДС помечен к распределению. 3/4 из них (НДС 15 рублей) списано. 1/4 (НДС 5 рублей) осталось на складе не использовано.

За отчетный период было реализовано товаров на 80 рублей с НДС и на 20 рублей без НДС.

Обратите внимание, что НДС списанных материалов и оставшихся на складе проходят по документу «Распределение НДС» разными строками. У оставшихся материалов счет затрат будет такой же как счет учета самих материалов ( например 10.01 ). У списанных – 20 или 26, в зависимости от ваших настроек.

В документе «Формирование записей книги покупок» эти строки опять объединяются.

Особенности.

Особенности раздельного учета НДС для ОС и НМА

Раздельный учет НДС на счете 19 ведется по всем видам приобретаемых ценностей, в том числе и по ОС и НМА. При приобретении объекта основного средства или нематериального актива также указывается способ учета НДС, а при принятии к учету он может быть скорректирован. Распределение НДС по ОС и НМА производится тем же документом что и по остальным ценностям. Однако по ОС и НМА налоговым кодексом предусмотрена возможность распределения НДС по итогам месяца. Если документ распределение НДС ввести за 1-й или 2-й месяц квартала выручка будет рассчитана за соответствующий месяц, а распределение НДС будет производиться только по объектам ОС и НМА принятым к учету в текущем месяце.

Изменение способа учета НДС

Если при поступлении материалов был указан один способ учета ( например «Распределять» ), а при списание бухгалтер понял, что надо «Принять к вычету», то в документе «Требование-накладная» можно указать нужный способ. Для этих материалов будет использоваться он.

ВНИМАНИЕ ! Изменить способ учета НДС можно только до распределения НДС . Это значит, если вы делаете документ «Распределение НДС» в конце квартала, будет распределен НДС всех материалов, поступивших в этом квартале. И тех, что вы списали, и пока находящихся на складе. А значит, что в следующем квартале изменить способ списания НДС у этих материалов вы уже не сможете.

Если есть реализация по ставке 0%

В этом случае перед документом «Распределение НДС» необходимо создать документ «Подтверждение нулевой ставки НДС». По клавише «Заполнить» в табличную часть попадут все реализации по ставке 0%, которые не попадали в книгу продаж. Возможно там будут документы не только за отчетный период, проверьте.

В документе «Распределение НДС» никаких особенностей нет.Но советую открыть движения, сделанные этим документом, и проконтролировать закладку «НДС предъявленный, реализация 0%». В графе «Состояние» во всех строках должно быть «Подтверждена реализация 0%». Если будет «Ожидается подтверждение 0%» , НДС по этой строке не попадет в книгу покупок. Проблемы здесь возможны из-за времени документов 23:59:59. Подробнее о этом описано здесь.

Далее, надо создать дополнительный документ «Формирование записей книги продаж» с установленным флагом «Предъявлен к вычету НДС 0%».

Дополнительные материалы по данному вопросу:

(следующие статьи написаны несколько лет назад, поэтому некоторые описания могут не совпадать с последними конфигурациями )