Суммированный учет рабочего времени квартал

Статья 104. Суммированный учет рабочего времени

Статья 104. Суммированный учет рабочего времени

1. Основанием применения суммированного учета рабочего времени является невозможность соблюдения для данной категории работников ежедневной или еженедельной продолжительности рабочего времени.

Суммированный учет рабочего времени может применяться как в организации, так и при выполнении отдельных видов работ. Наиболее часто суммированный учет рабочего времени применяется в непрерывно действующих организациях.

2. Ведение учета рабочего времени является обязанностью работодателя. Учет рабочего времени работников обеспечивает возможность не только проконтролировать соблюдение трудовой дисциплины, но и своевременно и правильно произвести оплату труда работников.

3. Для учета рабочего времени работодатель может использовать поденный учет, понедельный учет, суммированный учет. Применяемый вид учета рабочего времени зависит от многих факторов — характера производства, сферы деятельности, трудовой функции работника, установленного режима труда и т.д.

4. При поденном учете рабочего времени учетный период равен рабочему дню и его продолжительность, установленная в соответствующем порядке, полностью отрабатывается в тот же рабочий день.

Недельный учет рабочего времени предполагает учетный период, равный неделе, в течение которой должна соблюдаться установленная трудовым законодательством продолжительность рабочей недели (ст. 91 и 92 ТК).

5. В основе суммированного учета рабочего времени лежит учетный период рабочего времени, превышающий неделю. Суммарная продолжительность рабочего времени в этот период не должна превышать нормального числа рабочих часов за этот период.

На основании ст. 91 ТК нормальная продолжительность рабочего времени — 40 часов в неделю. Согласно ст. 92 ТК сокращенная продолжительность рабочего времени — 30, 36 часов в неделю.

При работе неполное рабочее время, в основе учетного периода лежит определенная сторонами трудового договора продолжительность рабочей недели.

6. Приказом Минздравсоцразвития России от 13 августа 2009 г. N 588н утвержден Порядок исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю.

7. При суммированном учете рабочего времени установленная законодательством продолжительность рабочей недели обеспечивается графиком в среднем за учетный период.

Ежедневная и еженедельная продолжительность рабочего времени, установленная графиком, может в определенной степени отклоняться от установленной нормы рабочих часов. Появляющаяся недоработка (переработка) должна быть скорректирована в установленный учетный период. Количество рабочих часов по графику должно равняться количеству рабочих часов согласно установленной норме за этот период.

8. Учетным периодом может быть месяц, квартал, полугодие и другие периоды. Максимальный учетный период — один год. Основное требование: за этот период продолжительность рабочего времени не должна превышать нормального числа рабочих часов.

9. Рабочим растениеводства сельскохозяйственных организаций, включая трактористов-машинистов, может устанавливаться суммированный учет рабочего времени за годовой учетный период (календарный или расчетный год). Для рабочих ремонтных мастерских, автотранспорта, складов и других подразделений, обслуживающих растениеводство, может устанавливаться суммированный учет рабочего времени на отдельные периоды напряженных полевых работ (Методические рекомендации по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях, утвержденные Минсельхозом России 22 октября 2008 г.).

10. С учетом особенностей режима рабочего времени для некоторых категорий работников устанавливаются специальные учетные периоды. Положением об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов, утвержденным приказом МПС России от 5 марта 2004 г. N 7, определено, что рабочее время работников, постоянная работа которых осуществляется в пути, — работников поездных бригад пассажирских поездов, работников рефрижераторных секций и АРВЭ, хоппер-дозаторных и думпкарных маршрутов, вагонов-транспортеров сочлененного типа, служебных, багажных и сборно-раздаточных вагонов, при общей продолжительности поездки в оба конца трое суток и более, может исчисляться турой (учетный период с момента явки работника на работу для поездки до момента явки работника на работу для следующей поездки, после его отдыха в пункте постоянной работы).

11. При суммированном учете рабочего времени работа сверх нормального числа рабочих часов за учетный период является сверхурочной работой (см. ст. 99 ТК).

12. Комментируемая статья определяет, что порядок введения суммированного рабочего времени устанавливается локальным нормативным актом — правилами внутреннего трудового распорядка, которые утверждаются работодателем с учетом мнения представительного органа работников. Регулирование правилами внутреннего трудового распорядка суммированного учета рабочего времени предполагает закрепление в них:

— категорий работников, в отношении которых применяется суммированный учет рабочего времени;

— продолжительность учетного периода;

— максимальная продолжительность рабочей смены и др. Максимальная продолжительность рабочей смены при суммированном учете рабочего времени трудовым законодательством не ограничена. На практике она составляет 10-12 часов.

13. Об установлении суммированного учета рабочего времени при работе вахтовым методом см. ст. 300 ТК.

14. Для некоторых категорий работников применение суммированного учета рабочего времени установлено подзаконными нормативными правовыми актами министерств и иных федеральных органов исполнительной власти.

Положением об особенностях режима рабочего времени и времени отдыха работников плавающего состава судов внутреннего водного транспорта, утвержденным приказом Минтранса России от 16 мая 2003 г. N 133, предусмотрено установление суммированного учета рабочего времени для работников плавсостава, при этом учетный период не должен превышать года (с начала навигации до начала следующей навигации).

Положением об особенностях режима рабочего времени и времени отдыха членов экипажей (гражданского персонала) судов обеспечения Вооруженных Сил Российской Федерации, утвержденным приказом Минобороны России от 16 мая 2003 г. N 170, устанавливается суммированный учет рабочего времени для членов экипажей судов с учетом того, что максимальная продолжительность работы членов экипажей судов между двумя периодами отдыха на берегу (нахождения в отпуске, использования суммированных дней отдыха) не должна превышать 120 календарных дней. При выполнении работ в дальнем плавании продолжительность работы на судне для членов экипажа или отдельных его членов может быть увеличена до 150 календарных дней.

Положением об особенностях режима рабочего времени и времени отдыха отдельных категорий работников рыбохозяйственного комплекса, имеющих особый характер работы, утвержденным приказом Государственного комитета РФ по рыболовству от 8 августа 2003 г. N 271, определено, что в период эксплуатации рыбопромысловых судов и работы членов промысловых бригад (артелей) вводится суммированный учет рабочего времени.

Положением об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов, утвержденным приказом МПС России от 5 марта 2004 г. N 7, закреплено, что для работников организаций железнодорожного транспорта, где длительность производственного процесса превышает допустимую продолжительность ежедневной работы (смены) работников, работа которых протекает посменно (но не круглосуточно), а также работников с разделенным на части рабочим днем устанавливается суммированный учет рабочего времени при шестидневной рабочей неделе с одним выходным днем и работе по четырехсменным графикам работы с 12-часовой продолжительностью. Продолжительность смен в ночное время не сокращается.

В Положении об особенностях режима рабочего времени и времени отдыха водителей автомобилей, утвержденном приказом Минтранса России от 20 августа 2004 г. N 15, установлено, что в тех случаях, когда по условиям производства (работы) не может быть соблюдена установленная нормальная ежедневная или еженедельная продолжительность рабочего времени, водителям устанавливается суммированный учет рабочего времени с продолжительностью учетного периода один месяц. На перевозках пассажиров в курортной местности в летне-осенний период и на других перевозках, связанных с обслуживанием сезонных работ, учетный период может устанавливаться продолжительностью до шести месяцев.

В Положении об особенностях режима рабочего времени и времени отдыха работников метрополитена, утвержденном приказом Минтранса России от 8 июня 2005 г. N 63, установлено следующее:

— допускается введение суммированного учета рабочего времени за периоды от одного до трех месяцев;

— для работников личного состава восстановительных поездов (аварийно-восстановительное формирование) должен устанавливаться суммированный учет рабочего времени;

— при суммированном учете рабочего времени максимально допустимая продолжительность ежедневной работы (смены) работников, за исключением машинистов и помощников машинистов электропоездов, работающих на линии, не может превышать 12 часов;

— при суммированном учете рабочего времени сверхурочные работы не должны превышать для каждого работника 24 часов в месяц и 120 часов в год.

Как вести суммированный учет рабочего времени при сменном графике

Возможная переработка сверх установленной продолжительности рабочего времени считается серьезным нарушением в области трудового законодательства. И даже если не выходить за рамки нормальной длительности рабочей смены, такое нарушение не сложно допустить.

Что это такое

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Существует ряд производств и предприятий, где с учетом специфики работы установить нормальную продолжительность смены нельзя.

Это отражается как на отработанной норме времени в течение недели, так и при выработке нормы за более длительный период рабочего времени. В этом случае следует прибегать к суммированию часов, закладываемых в рабочий график рабочего персонала.

К примеру, при выходе на смену по графику в течение недели 4 смены по 12 часов, количество отработанных единиц составит 48. Как известно, норма в законодательстве установлена на уровне 40. Чтобы избежать превышения лимита сверхурочного времени применяют систему СУРВ.

Когда он требуется

Максимальная продолжительность смены ограничена 12 часами. Суммированный учет рабочего времени применяется в тех случаях, когда применяется рабочий день более отмеченного значения.

Обязательным введением суммированного учета являются следующие случаи:

- производственный или торговый объект работает круглосуточно;

- в организации применяется посменный режим труда и отдыха;

- в штате предприятия находятся работники или небольшие коллективы с гибкой формой организации рабочего времени;

- при использовании вахтового метода работы.

В некоторых случаях установление суммированного учета нормируется отдельными документами. Например, для водителей такси и некоторых других категорий приказом № 15 (от 20.08.2004 года с изменениями) закреплена необходимость ведения такой формы с учетом специфики деятельности.

Основания

Для перехода на специальную форму фиксации отработанного времени требуется обоснование с учетом действующего законодательства.

При этом наниматель руководствуется положениями статьи 104 Трудового Кодекса России:

- максимальная продолжительность учетного периода составляет 1 год;

- продолжительность периода для работ с опасными и вредными факторами составляет не более 3 месяцев.

Не следует забывать о следующих факторах, связанных с возможной переработкой:

- Перечень сверхурочных работ для привлечения к труду без согласия работника оговаривается статьей 99 Трудового Кодекса.

- Сверхурочная работа оформляется приказом при согласии (с ведома) двух сторон – работодателя и персонала. Все остальные случаи будут считаться нарушением, ведь согласие сотрудника получено не было.

- Объем сверхурочной работы оценивается по времени – не более 4 ч два дня подряд или 120 ч в течение года.

Таким образом, если производственный процесс предполагает работу по графику или выход по принципу «сутки через трое», к примеру, для сторожей, следует обосновать и оформить суммированный учет рабочего времени.

Процесс предполагает такие этапы:

- Внести приказом (распоряжением) изменения в Правила внутреннего трудового распорядка.

- Издать приказ с указанием категорий сотрудников, работа которых подлежит суммированному учету.

- Внести изменения в трудовой договор каждого из членов коллектива с уведомлением этих лиц не позднее двух месяцев до начала работы по-новому.

- Разработать график сменности с учетом отработки часов за период – квартал, год.

Следует закрепить в приказе и лиц, которые будут вести учет времени, включая формирование графика, при начислении зарплаты. Переработка при такой форме организации труда не исключена, поэтому следует согласовать с профсоюзным комитетом форму компенсации сверхурочно отработанных часов.

Это может быть повышенный размер оплаты труда или, что используется чаще, предоставление внеочередных выходных дней.

При составлении графиков следует учитывать и установленную законом нормальную продолжительность рабочего времени:

Учитывают и другие ограничения по привлечению к работе, например в ночные часы, пункты по охране труда женщин.

Пример расчета суммарного учета рабочего времени при сменном графике

Для более полного представления функционирования суммированной системы рассмотрим общий пример.

Исходные сведения по организации следующие:

- рабочая неделя стандартная – 40 ч;

- учетный период – 1 квартал.

Результаты работы по графику приведены в таблицах фактически отработанного времени работником.

1 квартал:

2 квартал:

3 квартал:

На практике, при подсчете суммированного времени, возможно возникновение различных нестандартных ситуаций:

- болезнь работника;

- увольнение сотрудника;

- отпуск;

- работа в ночное время.

На следующих примерах удобно рассмотреть, как действовать в возникающих ситуациях:

- При частичной занятости ночью:

- сотрудник отработал 7 смен по 24 ч.;

- суммарное время получилось 168 ч, что соответствует месячной нагрузке для отчетного периода в году;

- работа на протяжении 56 ч пришлась на ночное время;

- расчет зарплаты тогда проводится следующим образом (тариф 258 руб./час):

(168×258)+(56×258×20%)=51 072 рубля.

- Увольнение. Оператор С. уволился 20 января. С учетом Рождественских каникул он отработал в январе 5 смен по 10 ч. В период с 15 по 19 января насчитывалось 7 рабочих дней по 8 ч. Переработки в этом случае у сотрудника нет.

- Больничный лист:

- работник Л. отработал в январе и феврале по 140 ч – всего 280;

- в период с 1 по 28 марта человек находился на больничном листе с переломом;

- сокращенный норматив на март равен 175 (с учетом рабочих дней) – 160 (число дней нетрудоспособности)=15 ч.;

- суммарно по кварталу должно быть отработано: 120+151+15=286 ч.;

- переработки в этом случае нет.

Расчет часов служит и основанием для начисления зарплаты. Если количество часов за период равно нормативу, то работник получает выплаты, как находящейся на окладе. В случае, когда табель показывает превышение нормы часов, то расчет проводится путем перемножения часов и тарифной стоимости часа, с учетом правил оплаты сверхурочного и ночного времени.

При вредных и опасных условиях труда

Запись отработанного времени для «вредников» следует производить с учетом двух статей Трудового Кодекса:

- 104 – о суммированном учете;

- 92 – об установлении сокращенного времени (36 часов).

Под эту категорию подпадает персонал, для которого по итогам аттестации рабочих мест установлены классы опасности 3.3 и 3.4 для вредных условий и класс 4 (опасные условия труда).

Период определения отработанного времени только в крайних случаях разрешается устанавливать более 1 квартала – до 1 года. Это правило должно быть оговорено в коллективном договоре или другом локальном нормативном акте.

В качестве примера расчет занятости на работе с вредными условиями труда при 5-дневной рабочей неделе и месячном периоде учета рабочего времени:

- За июль месяц было отработано 165 часа.

- Для июля рассчитаем норму: 36/5×23=165,5 часа.

- Таким образом, норма занятости за средний месяц лета не превышена.

В случае возможного превышения установленной нормы следует предусмотреть компенсацию занятым лицам и дополнительно выполнить два условия:

- оговорить необходимость в коллективном договоре;

- заключить с сотрудником дополнительное соглашение к трудовому договору.

Раздельно следует учитывать время в случае неполной занятости работника на работе с вредностями или опасностями и при нормальных условиях.

Отражение сверхурочной деятельности

Оплата и обязательная запись сверхурочных часов регламентируется статьей 99 основного трудового закона. Изначально график сменности не предусматривает превышения установленной нормы часов.

Переработка возможна в случае неправильного выбора отчетного периода. Обычно составляют предварительный график на длительный срок с последующим определением срока суммирования.

При невозможности обеспечения работы без сверхурочного времени, расчет часов проводится по схеме:

- суммируют все часы, в течение которых работник выполнял свои обязанности;

- определяют возможную переработку за отдельный период;

- применяют положения Трудового Кодекса при расчете зарплаты.

При расчете применяют за первых два часа коэффициент оплаты 1,5, а для дальнейших часов – оплату проводят в двойном размере.

К расчету времени следует подходить ответственно, так как размер административного наказания в этой сфере высокий (статья 5.27 КоАП):

Суммированный учет рабочего времени

Процесс учета и оплаты суммированного рабочего времени вызывает вопросы у бухгалтеров и специалистов кадрового делопроизводства. Елена Коптева, руководитель отдела по расчету заработной платы Acsour, разобралась в необходимости ведения суммированного учета рабочего времени и его корректной оплаты в организации.

Если предприятие в процессе своей деятельности организует непрерывный рабочий режим, то возникает необходимость введения графика сменности, при котором количество рабочих часов в неделю может отличаться от нормальной продолжительности рабочего времени в 40 часов. При этом нужно соблюдать законодательно установленную продолжительность рабочего времени за месяц в целом.

При труде сверх установленной нормы сотрудник должен быть своевременно предупрежден о такой необходимости. В этом случае оформляют работу сверхурочно с соответствующей оплатой. Общее количество отработанных часов не должно быть более 120 в год и более четырех часов в течение двух идущих подряд дней.

Согласно статье 104 Трудового кодекса, суммированный учет позволяет отслеживать законодательно установленную норму рабочего времени не в течение недели (не более 40 часов) или месяца, а за установленный на предприятии учетный период суммированного учета.

Введение суммированного учета

Основная суть суммированного учета заключается в том, что по итогам периода сотрудник должен отработать установленную законодательством норму рабочего времени. Например, в 2017 году – 1973 часа за годовой учетный период при 40-часовой рабочей неделе. Графики работ строятся с расчетом на учетный период в пределах установленной нормы. Чем длиннее период, тем больше шансов у работодателя исключить возможность появления сверхурочных часов работы.

Чтобы правильно оформить оплату труда в праздничные и выходные дни, нужно определить, является ли праздничный день рабочим по графику или выходным. Если это рабочий праздничный день, то в табеле он отражается как «Я» –Явка, и минимальная доплата за этот день должна быть произведена в одинарном размере, так как особых отклонений для суммированного учета в статье 153 ТК РФ не предусмотрено.

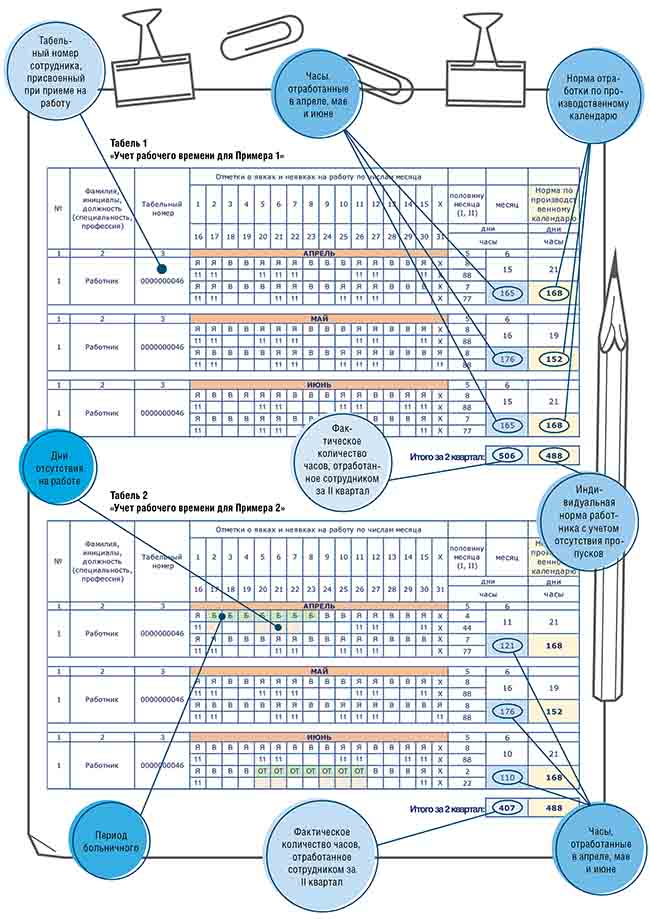

Работодатели сталкиваются с основными трудностями по итогам учетного периода, когда требуется сравнить фактически отработанное время каждого сотрудника с законодательной нормой. Здесь следует учитывать, что из регламентированной нормы исключается время, в течение которого работник не выполнял свои трудовые обязанности по обоснованным причинам. Это могут быть ежегодный или учебный отпуск, отпуск без сохранения заработной платы, временная нетрудоспособность, период выполнения государственных, общественных обязанностей. Таким образом, причины не должны быть связаны с уклонением от работы, например, с прогулами или простоями по вине работника. Законодательная норма рабочего времени в этих случаях уменьшается только на количество часов такого отсутствия, которые пришлись на рабочее время по графику сотрудника, то есть на количество часов, пропущенных специалистом по графику его работы.

Индивидуальная норма

Предположим, что отпуск работника составляет 14 календарных дней, пять из которых приходятся на рабочие дни. При одиннадцатичасовом графике 55 часов исключаются из нормы рабочего времени для определения индивидуальной нормы. В итоге мы получаем индивидуальную норму, которую сравниваем в конце учетного периода с фактически отработанными часами.

Формула расчета индивидуальной нормы

Отработанные часы сравниваются с индивидуальной нормой для определения переработанных/недоработанных часов в конце учетного периода, при увольнении сотрудника, при переходе с суммированного учета на его обычную форму.

Переработки и недоработки

Если в течение учетного периода сотрудник отработал свыше индивидуальной нормы часов по одной из следующих причин: выход не в свою смену для замены другого работника или увеличение количества часов по производственной необходимости, то нужно начислить доплату за переработанное сверх нормы время: за первые два часа работы – не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. Если же в учетном периоде сотрудник не смог отработать норму рабочих часов по причине неправильно составленного графика или перевода на другой график, это значит, что оплата фактически отработанного времени оказалась меньше, чем гарантировано работнику трудовым законодательством. В данном случае оплата неотработанных часов по вине работодателя производится в размере не ниже средней заработной платы сотрудника, рассчитанной пропорционально фактически отработанному времени (ч. 1 ст. 155 ТК РФ). Если отсутствует вина работника и компании, то за специалистом сохраняется не менее 2/3 тарифной ставки.

Праздничные и выходные дни

Чтобы правильно оформить оплату труда в праздничные и выходные дни, нужно определить, является ли праздничный день рабочим по графику или выходным. Если это рабочий праздничный день, то в табеле он отражается как «Я» – Явка (не отражается как РВ), и минимальная доплата за этот день должна быть произведена в одинарном размере, так как особых отклонений для суммированного учета в статье 153 ТК РФ не предусмотрено. То есть сотрудник при условии полного отработанного графика получит свой оклад (при оплате по окладу) и доплату в размере одинарной ставки за праздничный день. Если это нерабочий по графику праздничный день, то в табеле он отражается как «РВ», и минимальная доплата за этот день должна быть произведена по общему правилу не менее чем в двойном размере в текущем месяце. В данном случае работник получит свой оклад (при оплате по окладу) и доплату в размере двойной ставки за праздничный день. При подсчете сверхурочных часов по итогам учетного периода в праздничные дни работа, произведенная сверх нормы, не должна учитываться, поскольку она уже оплачена в двойном размере (п. 4 Разъяснения № 13/П-21 «О компенсации за работу в праздничные дни»).

Оплата по среднему заработку

При расчете среднего заработка для всех случаев (кроме отпускных и больничных) следует рассчитывать средний часовой заработок (п. 13 Положения № 922 о среднем заработке). Для выплаты отпускных и компенсации за неиспользованные отпуска нужно также рассчитать среднедневной заработок (п. 4, 9–11 Положения № 922 о среднем заработке), а для выплаты пособия по временной нетрудоспособности и пособия по уходу за ребенком, в свою очередь, рассчитывают среднедневной заработок в общем порядке.

В заключение отмечу, что суммированный учет может быть установлен, когда определенная законодательством ежедневная и (или) еженедельная продолжительность рабочего времени не соблюдается. Предприятие самостоятельно разрабатывает графики и устанавливает учетный период. При подсчете нормы рабочего времени для конкретного специалиста необходимо исключить периоды, когда сотрудник не работал по уважительным причинам. Исходя из этих цифр определяется количество часов, отработанных сверхурочно. Сверхурочные часы подсчитываются в конце учетного периода и подлежат отплате по правилам статьи 152 ТК РФ. Для оплаты недоработанных часов необходимо установить их причину и оплатить в соответствующем размере. Работа в нерабочий праздничный день при суммированном учете производится в двойном размере и при подсчете в конце учетного периода не учитывается. Рабочий праздничный день при суммированном учете, как правило, доплачивается в одинарном размере. Оплата по среднему заработку при суммированном учете производится исходя из среднечасовой ставки, кроме оплаты отпускных и больничных.