69 02 7 счет бухгалтерского учета

Проводки, субсчета и характеристика счета 69 в бухгалтерском учете

Счет 69 предназначен для учета обобщенной информации о страховых взносах на социальное (ФСС), медицинское (ОМС) страхование и пенсионное обеспечение (ПФР). Здесь отображаются сведения о начислениях и уплате взносов.

Фирма, которая производит расчеты по заработной плате с работниками, обязана уплачивать страховые взносы для того, чтобы эти средства были перенаправлены во внебюджетные фонды (ВНФ). Обязательное страхование бывает пенсионным, медицинским и социальным. Помимо этого компания делает страховые взносы на случай появления профессиональных заболеваний или возникновения аварий на производстве с причинением вреда здоровью сотрудников.

Активный или пассивный

Счет 69 используют для фиксирования начисленных и уплаченных взносов во внебюджетные фонды. К нему могут открываться субсчета, которые разделяются по признаку назначения платежа.

Счет 69 используют для фиксирования начисленных и уплаченных взносов во внебюджетные фонды. К нему могут открываться субсчета, которые разделяются по признаку назначения платежа.

Этот счет может использоваться при совершении операций:

- по начислению сумм взносов – пеней, штрафных санкций;

- при оплате начисленных пеней, штрафов и прочего;

- фиксирования в отчетной документации размера расходов на уплату взносов во внебюджетные фонды.

С 01.01.2017 в соответствии с принятыми изменениями в законодательстве РФ все расчеты между организацией и ВНФ будут проводиться при помощи отделений ИФНС. Исключением являются расчеты на случай получения работником травмы на производстве.

Субсчета основного типа:

- Сбсч. 69.1 – отвечает за учет информации по операциям между фирмой, ИФНС и ФСС.

- Сбсч. 69.02 – отображает расчеты с ПФР.

- Сбсч.69.03 – взносы в ИФНС в счет медицинских страховых компаний.

Счет 69 является активно-пассивным. По дебету находит отображение информация по совершенным платежам, а по кредиту – начисления (их обобщенный размер).

Нормативная база и аналитический анализ

Для каждого вида отчислений сверка взаимных расчетов проходит под строгим контролем уполномоченных органов. Процедура проводится в соответствии с тем, на расчетный счет какого ВНФ будут проводится отчисления и видом совершаемого платежа. Данные, указанные по счету, должны полностью совпадать со сведениями из справки, выданной органами ИФНС.

Правила применения счета 69 для учета сведений о расчетах между предприятием, налоговым органом и внебюджетными фондами регламентируются Планом счетов, Приказом Минфина РФ №94 от 31.10.2000, ФЗ №243 и прочими законодательными актами.

Распространенные хозяйственные операции и типовые проводки

Базовым значением для суммы к начислению по страховым взносам в ВНФ становится заработная плата сотрудникам компании в соответствии с ТК РФ. Начисленный платеж отображается по дебету счета, а оплата — по кредиту (по нему же проводится операция вноса платежа на счет организации от внебюджетного фонда).

Основные проводки:

- Д69 Кт51 – отображен процесс перечисления платежа для ВНФ – платежное поручение;

- Д20 Кт69 – учет рассчитанного с заработной платы работника основного производства, размера страхового взноса – ведомость по заработной плате;

- Д44 Кт69 – начисление взносов для работника, задействованного в реализации продукции – зарплатная ведомость;

- Д99 Кт69 – расчет суммы штрафов, пеней по неуплаченному страховому взносу – справка бухгалтера с расчётами;

- Д51 Кт69 – возвращение средств, уплаченных в излишке – выписка из банка.

Список основных операций по дебету:

- Д69 Кт50 – выписка путевок, которые оплачены для сотрудников фондом ФСС;

- Д69 Кт50 – уплата взносов обязательного характера из кассы предприятия;

- Д69 Кт51 – отчисление денежных средств в ВНФ с расчетного счета компании;

- Д69 Кт70 – расчет выплат для работников из средств социального страхования.

- Д20 Кт69 – отображается размер рассчитанных взносов для сотрудников основного производства по ОМС, ОПС и ОСС;

- Д23 Кт69 – начисление страховых платежей на вспомогательном производстве;

- Д25 Кт69 – выставление счета на уплату взноса по страхованию для рабочих цехов;

- Д26 Кт69 – для управленческого состава;

- Д44 Кт69 – начисление для сотрудников предприятий торговли;

- Д99 Кт69 – пени в ВНФ;

- Д51 Кт69 – возврат лишних средств, уплаченных по страхованию;

- Д79 Кт69 – вычет из зарплаты сотрудников суммы средств на путевку, которая была оплачена средствами ФСС.

План счетов: структура и субсчета

Счет 69 корреспондирует со следующими по дебету:

- 50 – кассовые операции;

- 51 – действия по расчетным счетам компании;

- 52 – проходят операции в валютном выражении;

- 54 – расчетный счет специального назначения в банке;

- 70 – отображение выплаты рабочим заработной платы.

По кредиту:

- 08 – средства, поступившие в качестве вклада во внеоборотные активы;

- 20 – отображаются действия, связанные с основным фондом;

- 23 – операции по производству дополнительного характера;

- 25 – расходы, затраченные в общем на производство;

- 26 – затраты общехозяйственного типа;

- 28 – размер суммы бракованного товара и продукции;

- 29 – затраты на обслуживание производственной сферы и хозяйства в целом;

- 44 – отображение объема затраченных средств на реализацию товара;

- 69 – взносы в ВНФ на социальное страхование;

- 76 – погашение дебиторской и кредиторской задолженности;

- 79 – выявление затрат во внутрихозяйственной сфере;

- 84 – отображение прибыли непосредственного характера либо несписанный или непокрытый убыток;

- 91 – затраты и доход, отображенные в бухгалтерском отчете;

- 96 – объем средств, находящихся в резерве на покрытие убытков предстоящих периодов;

- 97 – затраты будущих периодов;

- 99 – размер полученной прибыли и понесенных убытков.

- 69.01 – по соцстрахованию;

- 69.02.1 – на страховую долю трудовой пенсии;

- 69.02.02 – в накопительную часть пенсии;

- 69.02.3 – в счет доплаты к пенсионным выплатам членам летных групп;

- 69.02.4 – для работников угольной промышленности;

- 69.02.5 – сотрудникам на вредном для здоровья производстве;

- 69.02.6 – трудящимся на работе с тяжелыми условиями;

- 69.02.7 – по обязательному виду пенсионного страхования;

- 69.03.01 – в ФОМС;

- 69.03.2 – ОМС территориального значения;

- 69.04 – сумма начисленного ЕСН в бюджет Федерального уровня;

- 69.05.1 – средства в ВНФ с р/с работодателя;

- 69.05.2 – из суммы заработанной платы сотрудника;

- 69.06.1 – перечисляемые в ПФР на страховую часть;

- 69.06.2 – накопительная часть средств страхования в ПФР;

- 69.06.3 – в ФОМС;

- 69.06.4 – в ФСС;

- 69.06.5 – страхование обязательного типа для предпринимателя;

- 69.11 – расчет по ОСС на случай получения травм, несчастных случаев и появления заболеваний, связанных с профессиональной деятельностью;

- 69.12 – осуществление добровольного страхования на случай больничного работника;

- 69.13.1 – внесение средств в ФСС организациям-плательщикам ЕНВД;

- 69.13.2 – расчеты с предприятиями на УСН.

Характеристика сальдо

Начальные и конечные показатели оборотно-сальдовой ведомости – это очень важная информация, раскрывающая реальное положение дел по социальным отчислениям.

Сальдо по дебету счета 69 отображает следующее:

- Общий размер задолженности дебиторов по уплате ЕСН – средства перечисленные работнику из фонда ФСС.

- Отображает процедуру поступления денег в счет уплаты социального налога в фонды бюджетного типа.

- Фиксирует факт выплаты социальных пособий от органов государственного страхования.

В случае кредита отображается информация о начислении социальных страховых взносов. Если на начало периода на счету имеется остаток, то это указывает на наличие непогашенной задолженности по уплате ЕСН.

В случае кредита отображается информация о начислении социальных страховых взносов. Если на начало периода на счету имеется остаток, то это указывает на наличие непогашенной задолженности по уплате ЕСН.

Благодаря тому, что сальдо по каждому субсчету имеет свое отображение, можно легко узнать, какие выплаты не были осуществлены.

По окончанию периода кредитовое сальдо счета 69 указывает на размер общей задолженности по взносам в бюджет и ПФР. После проведения расчетов вся информация переносится в раздел пассива бухгалтерского баланса и фиксируются в документах финансовой отчетности предприятия.

Примеры операций

Пример 1: ООО «Радуга» построило строение для расположения в нем складского помещения собственными усилиями. Общий размер заработной платы для рабочих составил 65000 руб. Взносы по страхованию для предприятия составляют 30%, из которых большая часть идет на платежи в ПФР – 22%, на социальное страхование – 2,9%, а на ОМС – 5,1%.

Проводки:

- Д08.03 Кт70 – 65000 – начисление заработной платы для сотрудников, задействованных в строительстве склада – зарплатная ведомость;

- Д08.03 Кт69.01.01 – 1885 – взносы в ФСС – зарплатная ведомость;

- Д08.03 Кт69.03 – 3315 – платежи на ОМС – зарплатная ведомость;

- Д08.03 Кт69.02 – 14300 – отчисления в ПФР – зарплатная ведомость.

Пример 2: для завода по изготовлению асбеста ООО «РАЗ» с присвоенным ему 11 классом риска тариф взноса на соцстрахование рисков по возникновению несчастных случаев и профессиональных заболеваний составил 1,2 %. Сотрудникам было произведено начисление:

- Заработная плата в объеме 750000 руб., из которых 230000 руб. рабочим основного производства и 520000 руб. — на вспомогательном.

- Выплата пострадавшему от несчастного случая работнику пособия в размере 7400 руб.

Проводки:

Д20 Кт70 – 230000 – начисление вознаграждения трудящимся на основном производстве (ОП) — зарплатная ведомость;

Д20 Кт70 – 230000 – начисление вознаграждения трудящимся на основном производстве (ОП) — зарплатная ведомость;- Д20 Кт69.01.02 – 2760 – взносы в счет страхования от несчастных случаев (н/с) и профессиональных заболеваний на ОП — зарплатная ведомость;

- Д23 Кт70 – 520000 – зарплата работникам вспомогательного производства (ВП) — зарплатная ведомость;

- Д23 Кт69.01.02 – 6240 – страхование от н/с и профессиональных заболеваний на ВП — зарплатная ведомость;

- Д69.01.02 Кт70 – 7400 – начислена сумма пособия получившему травму на производстве — зарплатная ведомость;

- Д70 Кт50.01 – 7400 – выплата пособия со счета компании – на основании расходного кассового ордера КО-2.

Бухучет расчетов по страховым взносам

Начисляя зарплату, бухгалтер одновременно должен рассчитать и страховые взносы во внебюджетные фонды. На каких счетах бухучета их отражать? Относительно взносов на соцстрахование ответ можно найти в приказе Минздравсоцразвития России 1 . А по поводу взносов в ПФР и фонды обязательного медстрахования пока никаких рекомендаций чиновников нет. Разберемся с этим вопросом самостоятельно.

Для расчетов с фондами обязательного соцстрахования Инструкцией к плану счетов бухгалтерского учета 2 рекомендован счет 69 «Расчеты по социальному страхованию и обеспечению». Необходимость его применения следует закрепить в бухгалтерской учетной политике в рабочем плане счетов 3 . К счету 69 откройте субсчета:

69-1 «Расчеты по социальному страхованию» — для учета расчетов по взносам в ФСС России;

69-2 «Расчеты по пенсионному обеспечению» — для учета расчетов по взносам в ПФР;

69-3 «Расчеты по обязательному медицинскому страхованию» — для учета расчетов по взносам в федеральный и территориальный фонды медстрахования.

К этим субсчетам откройте субсчета второго порядка. Так, для раздельного учета взносов на страхование по временной нетрудоспособности и по «травме» субсчет 69-1 разбейте на два субсчета:

69-1-1 «Расчеты с ФСС России по страховым взносам»;

69-1-2 «Расчеты с ФСС России по взносам на страхование от несчастных случаев и профзаболеваний».

Для учета взносов в ПФР по финансированию страховой и накопительной частям пенсии субсчет 69-2 разбейте на субсчета:

69-2-1 «Расчеты с ПФР по страховой части трудовой пенсии»;

69-2-2 «Расчеты с ПФР по накопительной части трудовой пенсии».

Расчеты с федеральным и территориальным фондами обязательного медстрахования проводите на субсчетах, открытых к счету 69-3:

69-3-1 «Расчеты с ФФОМС»;

69-3-2 «Расчеты с ТФОМС».

Отражаем взносы в учете.

Суммы страховых взносов следует отражать по кредиту субсчетов, открытых к счету 69, и дебету тех же счетов бухучета, по которым начислена зарплата, облагаемая ими. Так, по персоналу, занятому в основном производстве, страховые взносы отражают по дебету счета 20 «Основное производство», во вспомогательном — по дебету счета 23 «Вспомогательное производство»; по управленческому персоналу — по дебету счета 26 «Общехозяйственные расходы», по работникам непроизводственной сферы — по дебету счета 91-2 «Прочие расходы». Если ваша организация занимается торговлей, то учет взносов следует вести на счете 44 «Расходы на продажу».

Начислять взносы нужно в последний день каждого месяца. Как мы сказали выше, порядок отражения взносов в ФСС России установлен приказом Минздравсоцразвития России 4 . По этому документу на субсчете 69-1-1 компания должна отражать, помимо взносов, также суммы начисленных, выплаченных и возмещенных из ФСС России пособий по болезни; беременности и родам; суммы единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременного пособия при рождении ребенка; ежемесячного пособия по уходу за ребенком; социального пособия на погребение. Эти пособия начисляют по дебету субсчета 69-1-1 и кредиту счета 70 «Расчеты с персоналом по оплате труда». Сумму пособия по «травме» начисляют по дебету субсчета 69-1-2 и кредиту счета 70.

Перечисленные во внебюджетные фонды страховые взносы отражают по дебету субсчетов счета 69 и кредиту счета 51 «Расчетный счет». Если же организация получает деньги от ФСС России в счет возмещения расходов на соцстрахование, то проводка будет обратной.

Пример

В январе 2010 г. зарплата сотрудника А.И. Иванова, занятого в основном производстве, составила 30 000 руб. Работнику В.И. Смирнову, работающему в непроизводственном подразделении, в этот месяц выплатили: зарплату в размере 25 000 руб., пособие по болезни — 6000 руб., в т. ч. пособие за первые два дня, оплачиваемое за счет организации, — 2000 руб. Оба сотрудника организации родились раньше 1967 г.

Компания не имеет права на применение пониженных ставок взносов, поскольку применяет общий режим налогообложения. Следовательно, тарифы страховых взносов у фирмы следующие:

- в ПФР — 20%, в т. ч. 14% — на страховую часть трудовой пенсии и 6% — на накопительную.

- в ФСС России по страховым взносам — 2,9%;

- в ФСС России по взносам на страхование от несчастных случаев и профзаболеваний — 0,2%;

- в ФФОМС — 1,1%;

- в ТФОМС — 2,0%.

Согласно учетной политике организации зарплата работников основного производства отражается на счете 20 «Основное производство», а выплаты непроизводственному персоналу — на счете 91 «Прочие доходы и расходы».

Кроме того, к счету 69 открыты соответствующие субсчета.

Рассчитаем суммы страховых взносов за январь 2010 г. База по работнику А.И. Иванову составляет 30 000 руб., а по В.И. Смирнову — 25 000 руб.

Таким образом, взносы будут начислены в следующих суммах.

1. По А.И. Иванову — сотруднику производственного подразделения.

- в ПФР на страховую часть трудовой пенсии: 30 000 руб. x 14,0% = 4200 руб.;

- в ПФР на накопительную часть трудовой пенсии: 30 000 руб. x 6,0% = 1800 руб.;

- в ФСС России по страховым взносам: 30 000 руб. x 2,9% = 870 руб.;

- в ФСС России по взносам на страхование от несчастных случаев и профзаболеваний: 30 000 руб. x 0,2% = 60 руб.

- в ФФОМС: 30 000 руб. x 1,1% = 330 руб.;

- в ТФОМС: 30 000 руб. x 2,0% = 600 руб.

Далее бухгалтеру компании следует отразить в учете начисление и уплату страховых взносов. Необходимо сделать следующие записи:

ДЕБЕТ 20 КРЕДИТ 70

— 30 000 руб. — начислена заработная плата;

ДЕБЕТ 20 КРЕДИТ 69-1-1

— 870 руб. — начислены страховые взносы в ФСС России;

ДЕБЕТ 20 КРЕДИТ 69-1-2

— 60 руб. — начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 20 КРЕДИТ 69-2-1

— 4200 руб. — начислены взносы в ПФР на страховую часть трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69-2-2

— 1800 руб. — начислены взносы в ПФР на накопительную часть трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69-3-1

— 330 руб. — начислены взносы в ФФОМС;

ДЕБЕТ 20 КРЕДИТ 69-3-2

— 600 руб. — начислены взносы в ТФОМС;

ДЕБЕТ 69-1-1 КРЕДИТ 51

— 870 руб. — перечислены страховые взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России;

ДЕБЕТ 69-1-2 КРЕДИТ 51

— 60 руб. — перечислены взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 69-2-1 КРЕДИТ 51

— 4200 руб. — перечислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 69-2-2 КРЕДИТ 51

— 1800 руб. — перечислены страховые взносы в ПФР на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 69-3-1 КРЕДИТ 51

— 330 руб. — перечислены страховые взносы в ФФОМС;

ДЕБЕТ 69-3-2 КРЕДИТ 51

— 600 руб. — перечислены страховые взносы в ТФОМС.

2. По В.И. Смирнову — работнику непроизводственного подразделения.

- в ПФР на страховую часть трудовой пенсии: 25 000 руб. x 14,0% = 3500 руб.;

- в ПФР на накопительную часть трудовой пенсии: 25 000 руб. x 6,0% = 1500 руб.;

- в ФСС России по страховым взносам: 25 000 руб. x 2,9% = 725 руб.;

- в ФСС России по взносам на страхование от несчастных случаев и профзаболеваний: 25 000 руб. x 0,2% = 50 руб.

- в ФФОМС: 25 000 руб. x 1,1% = 275 руб.;

- в ТФОМС: 25 000 руб. x 2,0% = 500 руб.

В течение месяца должны быть сделаны следующие записи:

ДЕБЕТ 91-2 КРЕДИТ 70

— 25 000 руб. — начислена заработная плата;

ДЕБЕТ 91-2 КРЕДИТ 70

— 2000 руб. — начислена сумма пособия по болезни за счет средств организации;

ДЕБЕТ 69-1-1 КРЕДИТ 70

— 4000 руб. — начислена сумма пособия по болезни за счет средств ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-1-1

— 725 руб. — начислены страховые взносы в ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-1-2

— 50 руб. — начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 91-2 КРЕДИТ 69-2-1

— 3500 руб. — начислены взносы в ПФР на страховую часть трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-2-2

— 1500 руб. — начислены взносы в ПФР на накопительную часть трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-3-1

— 275 руб. — начислены взносы в ФФОМС;

ДЕБЕТ 91-2 КРЕДИТ 69-3-2

— 500 руб. — начислены взносы в ТФОМС;

ДЕБЕТ 69-1-2 КРЕДИТ 51

— 50 руб. — перечислены взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 69-2-1 КРЕДИТ 51

— 3500 руб. — перечислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 69-2-2 КРЕДИТ 51

— 1500 руб. — перечислены страховые взносы в ПФР на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 69-3-1 КРЕДИТ 51

— 275 руб. — перечислены страховые взносы в ФФОМС;

ДЕБЕТ 69-3-2 КРЕДИТ 51

— 500 руб. — перечислены страховые взносы в ТФОМС.

Расходы компании на соцстрахование (4000 руб.) за январь 2010 г. превышают начисленные страховые взносы (725 руб.). Поэтому за этот месяц организация не платила взносы на соцобеспечение в ФСС России.

. и включаем в расходы

Начисленные страховые взносы компания может в полном объеме списать в уменьшение облагаемой прибыли 5 . Данное правило также действует в отношении тех сумм взносов, которые начислены на выплаты, не учитываемые при налогообложении прибыли 6 . Подробнее об учете взносов с «неприбыльных» выплат мы писали в «АБ» N 1, 2010 на стр. 38.

Взносы включают в состав прямых, косвенных либо прочих расходов. Это зависит от того, как отражено вознаграждение, с которого они были рассчитаны. Следует помнить, что перечень прямых и косвенных затрат компания должна прописать в налоговой учетной политике 7 . Такое деление должно быть экономически оправдано 8 . Например, фонд оплаты труда работников, непосредственно участвующих в производственной деятельности, и начисленные на него страховые взносы включают в состав прямых расходов. Затраты же по оплате труда управленческого персонала и начисленные с них взносы являются расходами косвенными.

Страховые взносы, отраженные в составе прямых расходов, списывают в уменьшение облагаемой прибыли по мере реализации продукции, в стоимости которой они учтены 9 . Если же взносы относят к расходам косвенным, то учитывать их при расчете налога на прибыль следует сразу в момент начисления 10 . Это правило действует, например, в отношении торговых компаний. Поскольку заработная плата и страховые взносы с нее у подобных фирм являются косвенными расходами 11 .

Автор статьи:

Е.Н. Подлипалина,

эксперт журнала

Экспертиза статьи:

А.И. Матросова,

главный бухгалтер «БВТ Группа»

1 приказ Минздравсоцразвития России от 18.11.2009 N 908н

2 утв. приказом Минфина России от 31.10.2000 N 94н

3 п. 4 ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 N 106н

4 приказ Минздравсоцразвития России от 18.11.2009 N 908н

5 подп. 7 п. 1 ст. 272 НК РФ

6 письмо Минфина России от 19.10.2009 N 03-03-06/2/197

7 п. 1 ст. 318 НК РФ

8 письма Минфина России от 26.01.2006 N 03-03-04/1/60, ФНС России от 18.11.2005 N ММ-6-02/960

Что такое счет 69 в бухгалтерском учете — характеристика

1 мин

Для работников всех предприятий законодательством предусмотрена определенная социальная защита, которая выражается в обязательном страховании жизни, здоровья и пенсионного обеспечения сотрудников. Поэтому предприятие осуществляет начисления и выплачивает разнообразные взносы в государственные фонды на всех работающих сотрудников, а также обеспечивает оплату страховых выплат в случае профессиональных заболеваний работников или нечастных случаев на производстве.

Что такое счет 69 в бухгалтерском учете

69 счет бухгалтерского учета — это инструмент, используемый для аккумулирования информации о начислениях и выплатах по всем видам страхования персонала. Он находится в Разделе VI «Расчеты» Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

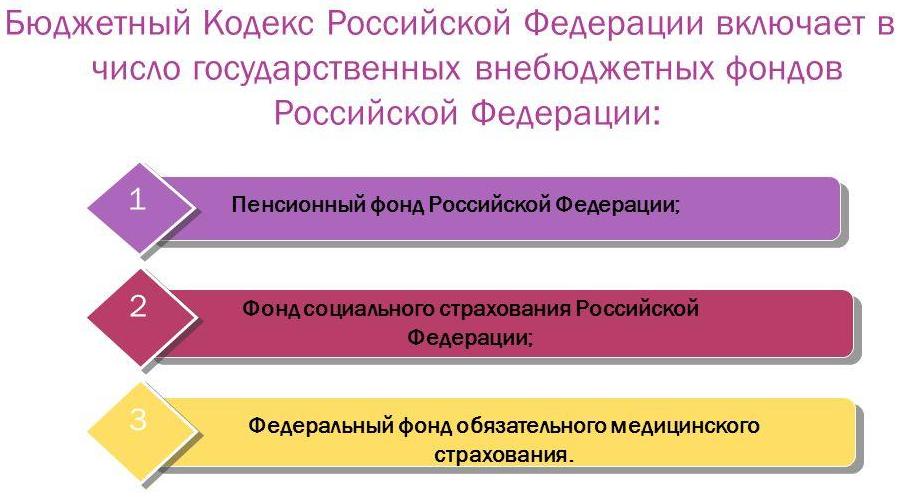

Внебюджетные фонды РФ

Внебюджетные фонды РФ

В 2019 году взносы в государственные фонды установлены в следующих размерах (без льгот):

- ФФОМС — 5,1%;

- ПФР — 10% (свыше предельной базы в 1,1 5 млн руб.) и 22% (до предельной базы в 1,15 млн руб.);

- ФСС — 0% (свыше предельной базы в 865 тыс. руб.) и 2,9% (ниже предельной базы в 865 тыс. руб.).

Для чего используется

Сч. 69 отражает взаимодействие с внебюджетными фондами государства: Пенсионный фонд России, Фонд обязательного медицинского страхования (федеральный или местные), Фонд социального страхования России. Все предприятия производят отчисления в эти фонды, из которых в дальнейшем денежные средства выплачиваются гражданам, которые не могут продолжать профессиональную деятельность в силу причин, от них не зависящих (наступление пенсионного возраста, болезнь, травма).

Характеристика счета 69

На сч. 69 отражаются сведения не только о начислениях и уплате ежемесячных выплат в государственные фонды, но также пени и выставленные штрафные санкции за просрочку и неуплату.

Дебет 69 счета показывает суммы выплаченных взносов в ОМС, ПФР и ФСС, денежные средства, которые возмещаются работникам предприятия при наступлении страхового случая, а также излишне уплаченные суммы, которые были возвращены государственными фондами. По кредиту 69 можно проконтролировать начисление взносов, которые подлежат уплате, а также выставленные пени и штрафы за просрочку платежей.

Определить, 69 счет — активный или пассивный, можно после анализа его сальдо на начало и конец отчетного периода. Такое сальдо может показывать как переплату, так и задолженность по выплатам, следовательно может быть кредитовым или дебетовым, соответственно определяя счет 69 как активно-пассивный.

Схема 69

Схема 69

Остаток по дебету отображает возникшую задолженность государственных органов перед организацией. Она возникает вследствие избыточно уплаченных страховых взносов, и подлежит возврату. Возникновение кредитового остатка происходит вследствие образования сумм начисленных, но еще не уплаченных взносов. Из-за того, что остатки отображаются в разрезе субсчетов, можно сразу определить, какие выплаты не были осуществлены.

Все начисленные взносы бухгалтерия предприятия имеет право включить в состав косвенных, прямых или других издержек, в зависимости от вида расчета с персоналом, на основании которого уплачивались взносы. Таким образом начисленные суммы выплат уменьшают налогооблагаемую прибыль предприятия.

Суммы страховых выплат начисляются ежемесячно при проведении расчетов с персоналом, а оплата произведенных начислений осуществляется до 15 числа следующего месяца.

Существующие субсчета 69

Счет 69, субсчета которого отражают данные в разрезе государственных фондов-получателей платежей, показывает начисленные и оплаченные суммы взносов:

- 69-01 — счет для отражения платежей по социальному страхованию, которые оплачиваются в пользу Фонда социального страхования.

- 69-02 — учет пенсионных начислений в пользу Пенсионного фонда России. В зависимости от деятельности предприятия на этом субсчете могут быть открыты дополнительные разделы для отражения информации о взносах на доплату определенным категориям работников, к примеру, работникам авиации, организаций угольной промышленности, и занятым на работах с вредными или тяжелыми условиями труда.

- 69-03 — учет платежей по обязательному медицинскому страхованию работников. Субсчет подразделяется на выплаты в Федеральный фонд ОМС и территориальный.

- 69-07 — взносы на накопительную часть пенсии, осуществляемые на основании заявления работника.

- 69-08 — взносы работодателя за сотрудников в частные медицинские центры.

- 69-11 — счет для начисления (расхода) сумм на страхование от профессиональных заболеваний или несчастных случаев на производстве в пользу ФСС.

Внимание! Если у предприятия возникают взаимоотношения с другими внебюджетными фондами, тогда бухучет предусматривает возможность открытия других субсчетов для упрощения учета операций.

Корреспонденция счета 69 с другими счетами

Сч. 69 в большинстве случаев корреспондирует со счетами, на которых происходит отражение начисления оплаты труда (в отношении отчислений, производимых за средства предприятия). Тем не менее, корреспонденция возможна также со счетами, на которых учитываются прибыли и убытки, расходы и доходы предприятия. Это сч. 99, и корреспонденция с ним отражает начисление выставленных штрафов и образовавшейся пени по просрочкам и неуплатам.

Корреспонденция по дебету 69 происходит со счетами:

- Раздела V «Денежные средства» — 50, 51, 52, 55. В этом случае проводки отражают операции, проводимые с деньгами предприятия в любой форме: наличные и безналичные, расположенные на расчетном, валютном или специальных счетах предприятия.

- Раздела VI «Расчеты» — 70. Это основной корреспондирующий счет, отражающий расчеты по заработной плате персонала.

Корреспонденция по кредиту 69 происходит со счетами:

- Раздела I «Внеоборотные активы» — 08.

- Раздела III «Затраты на производство» — 20, 23, 25, 26, 28, 29. Счета корреспондируют при осуществлении начисления и выплаты страховых взносов на работников различных видов производства в зависимости от специализации предприятия.

- Раздела IV «Готовая продукция и товары» — 44 (для работников сферы торговли).

- Раздела V «Денежные средства» — 51, 52. В этом случае отражаются операции, осуществляемые с безналичными денежными средствами на расчетном и валютном счетах предприятия.

- Раздела VI «Расчеты» — 70, 73. Это основные корреспондирующие счета, отражающие расчеты по оплате труда и прочим операциям с персоналом.

- Раздела VIII «Финансовые результаты» — 91, 96, 97, 99.

Основная корреспонденция

Основная корреспонденция

Бухгалтерские проводки счета 69

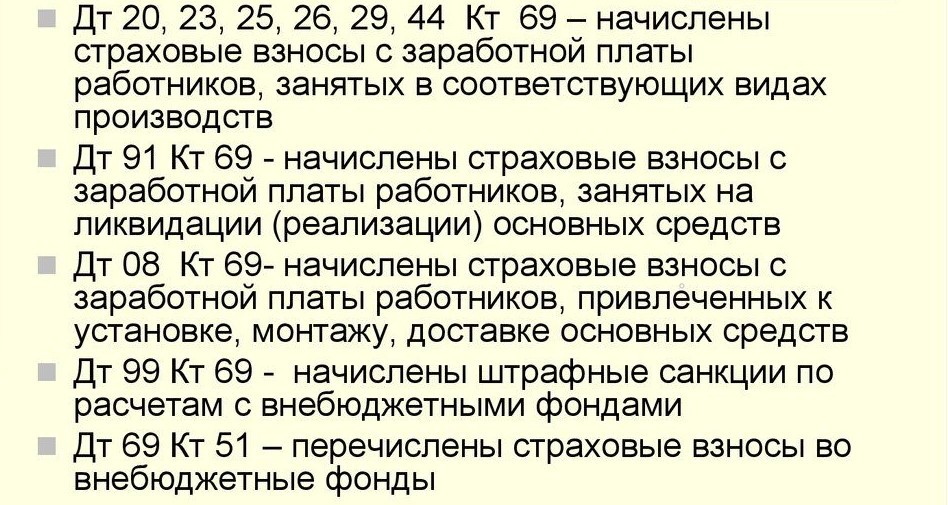

Список основных проводок по дебету 69:

- Дт69 Кт50 — оплата взносов наличными денежными средствами предприятия;

- Дт69 Кт51 — отчисления в государственные фонды или погашение задолженности с расчетного счета;

- Дт69 Кт52 — погашение задолженности по ЕСН в иностранной валюте;

- Дт69 Кт55 — погашение задолженности по ЕСН со специальных счетов предприятия;

- Дт69 Кт70 — начисление компенсаций работникам предприятия за средства социального страхования (например, начисления по болезни).

Список основных проводок по кредиту 69:

- Дт08-1 Кт69 — начисление взносов на персонал, занятый внешним благоустройством территории;

- Дт08-3 Кт69 — затраты на уплату ЕСН и страховых выплат, связанные со строительными работами, выполненные хозяйственным способом;

- Дт20 Кт69 — взносы на работников основного производства;

- Дт23 Кт69 — взносы на работников предприятия вспомогательного производства;

- Дт25 Кт69 — взносы на работников рабочих цехов;

- Дт26 Кт69 — взносы на управленческий состав предприятия;

- Дт28 Кт69 — взносы на работников, занятых исправлением брака изготовленной продукции;

- Дт29 Кт69 —страховые взносы на работников обслуживающего производства;

- Дт44 Кт69 — начисление взносов на персонал предприятий торговли;

- Дт51 Кт69 — возврат излишне уплаченных сумм социальных взносов;

- Дт52 Кт69 — зачисление излишне уплаченных сумм в иностранной валюте на валютные счета;

- Дт55 Кт69 — зачисление излишне уплаченных сумм на специальные счета предприятия;

- Дт79 Кт69 — вычет из зарплаты суммы за путевку, оплаченную ФСС;

- Дт91-2 Кт69 — социальные взносы на работников, получающих прочие доходы;

- Дт99 Кт69 — начисленные штрафы и пеня в ПФР и ФСС.

Основные проводки по учету расчетов с внебюджетными фондами

Основные проводки по учету расчетов с внебюджетными фондами

Примеры проводок по счету 69 для чайников:

25.05.2019 предприятие выплатило заработную плату работникам основного производства, что составило 650 000 рублей. При этом взносы по страхованию составляют: в Фонд социального страхования — 2,9%, в пенсионный фонд — 22%, на обязательное медицинское страхование — 5,1%, страхование от профзаболеваний и несчастных случаев — 1,2%.

Бухгалтерия сделает следующие проводки:

- Дт20 Кт70 — начисление заработной платы — 650 000 рублей.

- Дт20 Кт69-01 — начисление выплат в ФСС — 1 885 рублей.

- Дт20 Кт69-02 — платежи в ПФР — 14 300 рублей.

- Дт20 Кт69-03 — взносы на ОМС — 3 315 рублей.

- Дт20 Кт69-11 — страхование от профзаболеваний и несчастных случаев на производстве — 7 800 рублей.

Таким образом, сч. 69 отражает операции, проводимые с обязательными взносами в различные государственные фонды. Сверка взаимных расчетов между организацией и государственными органами происходит под строгим контролем последних. Ведь именно эти платежи являются гарантом социальной защиты всех работников предприятия.

Счет 69 в бухгалтерском учете: для чего применяется, характеристика, субсчета, типовые проводки

Когда работодатель производит начисление оплаты труда своим сотрудникам, ему на эти суммы необходимо также начислить взносы в социальные фонды. Для ведения учета данных сумм применяется счет 69 в бухгалтерском учете. Информация в нем отражается на основе выписок банка, расчетных ведомостей и иных документов. По итогам установленного периода она подлежит переносу в отчетность для ИФНС и соцстраха.

Для чего применяется cчет 69 в бухгалтерском учете

Закон обязывает каждого работодателя практически со всех вознаграждений (заработной платы) своих работников уплачивать взносы в социальные фонды. Рассмотрим, что это такое.

Закон обязывает каждого работодателя практически со всех вознаграждений (заработной платы) своих работников уплачивать взносы в социальные фонды. Рассмотрим, что это такое.

Взносы в фонды — это обязательные платежи, которые гарантируют каждому работнику медицинское обслуживание, пенсионное обеспечение, страховое возмещение на случай нетрудоспособности.

В настоящее время таких взносов существует четыре типа:

- В Пенсионный фонд;

- В фонд соцстрахования — делится на два, оплату нетрудоспособности и возмещений по травматизму;

- В фонд медстрахования.

Для осуществления бухгалтерского учета начисленных и выплаченных сумм по каждому из видов взносов в плане счетов применяется счет 69 «Расчеты по социальному страхованию и обеспечению». Поскольку эта информация широко используется для заполнения различных отчетов, организовывать учет необходимо в разрезе каждого фонда, а также типа перечисления в него (взнос, штраф, пени и т. д.).

Характеристика счета

Рассмотрим характеристику счета 69, а также что отражается по дебету и по кредиту.

Определить, какой это счет – активный или пассивный помогает рассмотрение порядка отражения операций. По дебету счета заносятся операции по перечислению взносов, по кредиту — их начисление.

Поскольку в любой момент времени может быть как переплата по какому-либо взносу (дебетовый остаток), так и недоплата (кредитовый остаток), это говорит о том, что счет активно-пассивный.

В бухгалтерском балансе остатки по счету 69 отражаются сразу в двух местах:

- Дебетовый по строке 1260 «Прочие оборотные активы» в активе;

- Кредитовый по строке 1550 «Прочие обязательства» в пассиве.

Субсчета

План счетов рекомендует открывать к данному счету три субсчета:

- 69/1 “Расчеты по социальному страхованию”

- 69/2 “Расчеты по пенсионному обеспечению”

- 69/3 “Расчеты по обязательному медицинскому страхованию”.

На каждом из них фиксируются суммы в отдельный тип фонда страхования. Помимо этого, организации также обязаны делать перечисления в фонд по травматизму.

Для учета этих сумм можно открыть еще один субсчет 69/4 «Расчеты по взносам на травматизм», либо разбить субсчет 69/1 на два отдельных подсчета:

- 69/1/1 — Расчеты по взносам на соцстрахование;

- 69/1/2 — Расчеты по взносам на травматизм.

Также за несвоевременную либо неполную уплату взносов контролирующий орган может начислять штрафы или пени. Данные суммы рекомендуется учитывать на отдельных субсчетах, открытых к каждому виду перечислений в соцфонды.

Типовые проводки

Счет 69 может корреспондировать со следующими счетами.

По дебету счета 69 в кредит счетов:

- Счет 50 — используется в отдельных случаях, когда из кассы выдается соцпособие. При этом такую проводку можно делать только в ситуациях, если пособие не совмещено с выплатой зарплаты и начисляется минуя счет 70. Кроме этого, они не должны облагаться налогами и прочими удержаниями.

- Счет 51 — при перечислении взносов с расчетного счета;

- Счет 52 — при перечислении взносов с валютного счета. Несмотря на то, что такая корреспонденция напрямую указывается в плане счетов, принятом приказом 94-Н, в жизни она маловероятна, поскольку платежи в бюджет должны осуществляться в рублях.

- Счет 55 — при перечислении взносов в социальные фонды с открытых спецсчетов;

- Счет 70 — при начислении пособий работникам за счет средств соцфондов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 08 — при начислении взносов работникам, занятым на подготовке объектов капвложений к эксплуатации;

- Счет 20 – при начислении взносов работникам, занятым в основном производстве;

- Счет 23 – при начислении взносов работникам, занятым во вспомогательном производстве;

- Счет 25 — при начислении взносов работникам общепроизводственного назначения;

- Счет 26 – при начислении взносов работникам административного характера;

- Счет 28 – при начислении взносов работникам, занятым на исправлении ранее допущенного брака;

- Счет 29 – при начислении взносов работникам, занятым на обслуживающих производствах и хозяйствах;

- Счет 44 – при начислении взносов работникам, занятым в продаже готовой продукции или услуг;

- Счет 51 — при зачислении на расчетный счет излишне перечисленных в фонды денежных средств, компенсаций и т. д.

- Счет 52 — При зачислении на валютный счет излишне перечисленных в фонды денежных средств, компенсаций и т. д. Несмотря на то, что такая корреспонденция напрямую указывается в плане счетов, принятом приказом 94-Н, в жизни она маловероятна, поскольку бюджетные платежи должны осуществляться в рублях.

- Счет 70 — При удержании с работника части стоимости санаторного лечения, выделенного фондом соцстрахования;

- Счет 73 — при удержании с виновного лица пени, штрафов, выставленных соцфондами;

- Счет 91 – при начислении взносов работникам, напрямую не занятым в производстве продукции либо оказании услуг;

- Счет 96 — при выполнении начислений взносов на суммы отпусков, работников на гарантийном ремонте, за счет ранее сформированных резервов;

- Счет 97 — при начислении на суммы оплаты труда, которые выплачиваются в одном периоде, но признаются в учете в последующем.

- Счет 99 — при отражении взносов на оплату труда, выплаченную в связи с ликвидацией последствий стихийных бедствий. Эта же проводка составляется при отражении начисленных штрафов и пени по платежам в соцфонды.