Методы списания мпз в бухгалтерском учете

Как оценить МПЗ (товары, сырье, материалы, инструменты и инвентарь) в бухгалтерском и налоговом учете при их списании?

05.04.2020 Внимание! Документ устарел! Новая версия этого документа бесплатно в КонсультантПлюс

И в бухгалтерском, и в налоговом учете (как при ОСН, так и при УСН) при отпуске сырья и материалов в производство, передаче инструментов и инвентаря в эксплуатацию и при продаже товаров их стоимость можно оценивать одним из трех методов. Выбранный метод надо указать в учетной политике. При этом один из видов МПЗ (например, сырье) можно оценивать одним методом, а другой вид МПЗ (например, товары) — другим (п. 16 ПБУ 5/01, п. 73 Методуказаний по учету МПЗ).

Метод 1. По стоимости каждой единицы МПЗ (п. п. 16, 17 ПБУ 5/01). При этом методе организация должна обеспечить учет каждой единицы МПЗ. То есть при выбытии каждой единицы МПЗ со склада должно быть известно, какая конкретно единица МПЗ выбывает. Тогда при выбытии каждой единицы МПЗ в расходы списывается стоимость ее приобретения. Так учитываются, в частности, драгоценные камни и художественные ценности.

Метод 2. По средней стоимости МПЗ (п. п. 16, 18 ПБУ 5/01, Письмо Минфина от 08.09.2014 N 03-03-06/1/44996). Для применения этого метода в аналитическом учете МПЗ разбиваются на группы. Например, если организация продает канцтовары, то аналитический учет можно организовать по товарной группе разной степени детализации, например:

- или «ручки»;

- или «ручки шариковые», «ручки гелевые» и «ручки перьевые».

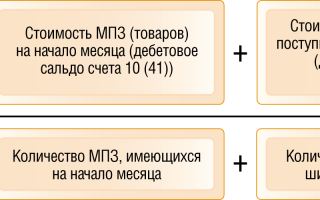

Средняя стоимость единицы МПЗ при отпуске в производство, передаче в эксплуатацию или продаже рассчитывается для каждой группы МПЗ по такой формуле:

Общая стоимость выбывших МПЗ определяется по формуле:

Такой расчет по выбору организации можно делать (п. 78 Методуказаний по учету МПЗ):

- или при отпуске каждой единицы (партии) МПЗ (средняя скользящая оценка). В этом случае для расчета средней стоимости единицы МПЗ дебетовый оборот по счету 10 (41) и количество МПЗ, поступивших в организацию, берутся на дату отпуска каждой единицы (партии) МПЗ;

- или один раз в конце месяца для всего количества выбывших МПЗ (средняя оценка). Учтите, что в торговле этот способ не позволяет до конца месяца точно оценить финансовый результат от каждой продажи.

Пример. Оценка проданного товара по средней оценке

На начало месяца остаток моркови составил 100 кг стоимостью 1200 руб. В течение месяца приобретено еще 500 кг моркови по цене 10 руб/кг, общей стоимостью 5000 руб. (10 руб/кг x 500 кг). За месяц продано 550 кг моркови. Остаток моркови на конец месяца — 50 кг (100 кг + 500 кг — 550 кг).

Средняя стоимость 1 кг проданной моркови равна 10,33 руб/кг ((1200 руб. + 5000 руб.) / (100 кг + 500 кг)). Стоимость проданной партии моркови — 5681,5 руб. (10,33 руб/кг x 550 кг).

Стоимость остатка моркови на конец месяца — 516,5 руб. (10,33 руб/кг x 50 кг).

Метод 3. По стоимости первых по времени приобретения МПЗ (ФИФО) (п. п. 16, 19 ПБУ 5/01). Для применения этого метода в аналитическом учете МПЗ разбиваются на группы так же, как и при методе 2. Выбывающие МПЗ оцениваются по стоимости наиболее ранних по времени приобретения. То есть сначала МПЗ списываются по стоимости приобретения МПЗ, имеющихся в организации на начало месяца, потом по стоимости МПЗ, первых по времени приобретения с начала месяца, и т.д.

Пример. Оценка проданного товара по стоимости первых по времени приобретения (ФИФО)

На начало месяца остаток моркови составил 100 кг по цене 12 руб/кг. В течение месяца приобретено еще 500 кг моркови по цене 10 руб/кг. За месяц продано 550 кг моркови. Остаток моркови на конец месяца — 50 кг (100 кг + 500 кг — 550 кг).

Стоимость проданной моркови — 5700 руб. (12 руб/кг x 100 кг + 10 руб/кг x (550 кг — 100 кг)).

Стоимость остатка моркови на конец месяца — 500 руб. (10 руб/кг x 50 кг).

Независимо от выбранного метода оценки МПЗ их списание отражается проводкой

В бухгалтерском учете для товаров, учитываемых по продажной стоимости (с учетом торговой наценки), ни один из перечисленных методов не применяется. Такие товары списываются по продажной стоимости.

Еще по теме:

Выбытие материально-производственных запасов происходит при отпуске в производство, передачи для собственных нужд организации, реализации их на сторону или при ликвидации в результате каких-либо форс-мажорных обстоятельств. Списание материально-производственных запасов, в зависимости от оснований выбытия, оформляется документами, форма которых утверждена нормативно. Списание МПЗ может осуществляться:

- лимитно-заборной картой по утвержденной форме М-8 (оформляется в случаях, когда на расход материалов установлены лимиты (нормы);

- требованием-накладной по форме М-11 (в том случае, если процессом производства не предусмотрено лимитирование расхода материла);

- накладной на отпуск на сторону по форме М-15 (если материалы продаются или выбывают по иным причинам).

В настоящее время законодательством РФ (а именно — Положением ПБУ 5/01) оценка стоимости МПЗ при выбытии в бухучете может выполняться одним из трех нижеперечисленных способов:

- списание МПЗ по средней стоимости;

- списание по себестоимости каждой единицы МПЗ;

- по способу ФИФО (списание по себестоимости первых приобретенных МПЗ).

Оценка материально-производственных запасов производится по методике, утвержденной в учетной политике организации. Выбирая метод применяемой оценки, организация может управлять финансовым результатом.

Списание МПЗ в налоговом учете осуществляется с применением способов, установленных ПБУ 5/01. Стоимость материально-производственных запасов определяется:

- методом оценки стоимости единицы МПЗ;

- методом оценки средней стоимости;

- методом оценки по стоимости первых (ФИФО) и последних (ЛИФО) по времени приобретения МПЗ;

Как мы видим, используется в налоговом и не используется в бухгалтерском учете метод оценки ЛИФО. Данный метод был исключен их правил бухучета приказом Минфина № 26н от 26.03.2007 г. Сделано это было в целях унификации отечественных и международных стандартов бухучета. В налоговом учете четыре метода оценки СПЗ сохранились.

При использовании метода оценки себестоимости каждой единицы в расчет включаются МПЗ, используемые в особом порядке (например, драгметаллы) и запасы, которые не могут быть замены другими номенклатурами МПЗ. Средняя стоимость рассчитывается исходя из себестоимости всех наименований МПЗ и их остатка на начало месяца с учетом поступивших в течение отчетного периода запасов. Данный метод является наиболее удобным, а потому – распространенным среди производственных предприятий. Способ оценки ФИФО можно назвать конвейерным (так как сначала списываются остатки МПЗ на начало отчетного периода, затем – первая партия и так по порядку). Данный способ позволяет в условиях падения цен на МПЗ минимизировать оценку запасов и соответственно – прибыль, а при росте цен – минимизировать себестоимость и увеличить оценку МПЗ и прибыли.

Используя метод ЛИФО, первые поступившие в производство запасы оцениваются по себестоимости последних. Этот метод является противоположным методу ФИФО и позволяет максимизировать оценку МПЗ и прибыль при падении цен и минимизировать – при росте цен.

Оценка МПЗ при выбытии для целей налогового учета вышеперечисленными методами может производиться:

- при определении размера расходов при списании МПЗ (сырья, материалов, используемых в производстве) в производственной деятельности, оказании услуг, выполнении работ (п. 8 ст. 254 НК РФ);

- при реализации товаров (п. 1 ст.268 НК РФ);

- при выбытии ценных бумаг (п.9 ст. 280 НК РФ).

Методы списания материально-производственных запасов на себестоимость: по себестоимости каждой единицы, по средней себестоимости, ФИФО.

На предприятиях часто возникают ситуации, когда одинаковые материалы приобретаются по разным ценам, у разных поставщиков, суммы расходов, включаемых в себестоимость МПЗ, также могут отличаться. Это приводит к тому, что фактическая себестоимость разных партий одинаковых материалов может быть различной. Поэтому организация должна выбрать и закрепить в учетной политике метод списания МПЗ в производство.

Пунктом 16 ПБУ 5/01 и пунктом 73 «Методических указаний по бухгалтерскому учету материально-производственных запасов» установлены следующие способы оценки МПЗ при отпуске в производство и ином выбытии:

¨ по себестоимости каждой единицы;

¨ по средней себестоимости;

¨ по способу ФИФО (по себестоимости первых по времени приобретения материалов);

— Списание МПЗ по себестоимости каждой единицы

Метод списания материалов по себестоимости каждой единицы удобен для применения в случаях, когда организация использует в производстве небольшую номенклатуру материалов и можно легко отследить. МПЗ списывается 2мя способами:

1) В себестоимость единицы включаются все расходы, связанные с приобретением этих запасов. Этот способ применяется, когда есть возможность точно определить суммы расходов по приобретению, которые относятся к разным материалам.

2) Упрощенный способ, по которому в себестоимость единицы включается только стоимость запасов по договорным ценам, а транспортные и иные расходы, связанные с их приобретением, учитываются отдельно и списываются пропорционально стоимости материалов, списанных в производство, в договорных ценах. Этот способ применяется, когда невозможно точно установить, какая доля транспортно-заготовительных расходов относится к каждой конкретной партии приобретенных материалов.

Основным преимуществом метода списания МПЗ по себестоимости каждой единицы является то, что все материалы списываются по их реальной себестоимости без каких-либо отклонений.

— Списание МПЗ по средней себестоимости

Метод списания МПЗ по средней себестоимости заключается в следующем. По каждому виду материалов средняя себестоимость единицы определяется как частное от деления общей себестоимости этих материалов (сумма стоимости материалов на начало месяца и поступивших в течение месяца) на количество этих материалов (сумма остатка на начало месяца и поступивших в течение месяца).

Стоимость материалов, списанных в производство, определяется умножением их количества на среднюю себестоимость. Стоимость остатка на конец месяца определяется умножением количества материала на остатке на среднюю себестоимость. Таким образом, средняя себестоимость единицы материалов может изменяться от месяца к месяцу. Сальдо по счетам учета МПЗ отражается по средней себестоимости.

— Метод ФИФО (от английского FirstInFirstOut) еще называют моделью конвейера. Он основан на допущении, что материалы списываются в производство в той последовательности, в которой они приобретены. Материалы из последующих партий не списываются, пока не израсходована предыдущая. При этом способе материалы, отпущенные в производство, оцениваются по фактической себестоимости материалов, первых по времени приобретения, а остаток материалов на конец месяца оценивается по себестоимости последних по времени приобретения.

Учет материально-производственных запасов по плановой (нормативной) или фактической себестоимости. Номенклатура-ценник.

Возможны два способа учета МПЗ – по фактическим ценам приобретения, когда все затраты, подлежащие включению в стоимость МПЗ, отражаются непосредственно на счете 10 «Материалы», либо с применением счетов 15 и 16. Этот метод учета МПЗ удобен в тех случаях, когда предприятие в своей деятельности использует разнообразные материалы, цены на которые могут меняться в зависимости от того, у каких поставщиков они приобретаются, и от других факторов, а также при постоянном изменении стоимости транспортных услуг и других расходов, включаемых в себестоимость МПЗ. В таком случае МПЗ могут учитываться по учетным (плановым) ценам, которые рассчитываются и сохраняются постоянными в течение какого-то времени.

Покупная стоимость МПЗ, а также иные затраты, связанные с их приобретением, учитываются по дебету счета 15 «Заготовление и приобретение материальных ценностей». С кредита этого счета стоимость МПЗ по учетным ценам списывается в дебет счета 10. Разница между фактической себестоимостью МПЗ и их стоимостью в учетных ценах отражается в корреспонденции счетов 15 и 16.

Материально — производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Материально — производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

Материальные ценности отражают на синтетических счетах по фактической себестоимости их приобретения (заготовления) или по учетным ценам.

При синтетическом учете материальных ценностей по учетным ценам отклонения фактической себестоимости материальных ценностей от стоимости их по учетным ценам учитываются на синтетическом счете 16 «Отклонение в стоимости материальных ценностей».

Внутри каждой из перечисленных групп материальные ценности подразделяются на виды, сорта, марки, типоразмеры. Каждому наименованию, сорту, размеру присваивают числовое обозначение (номенклатурный номер) и записывают его в специальный документ, который называют номенклатурой — ценником. В номенклатуре — ценнике указывают также учетную цену и единицу измерения материалов.

Бухучет МПЗ

Бухучет МПЗ

Похожие публикации

Весомой частью активов предприятия являются МПЗ – в бухгалтерском учете отражаются согласно ПБУ 5/01. Законодательные положения этого нормативного документа распространяются на предприятия-юридические лица, а также ГУП/МУП. Рассмотрим подробно, что относится к запасам и как грамотно организовать бухучет МПЗ.

Что относится к МПЗ

МПЗ в бухгалтерском учете российских организаций – это те активы, которые согласно п. 2 ПБУ:

- Используются при изготовлении ТМЦ/выполнении услуг в качестве материальных ресурсов, полуфабрикатов, сырья.

- Предназначаются для перепродажи.

- Списываются на управленческие расходы компании (хозинвентарь, спецодежда, канцтовары и пр.).

В зависимости от предназначения выделяют основные и вспомогательные запасы, полуфабрикаты, тару, запчасти, возвратные материалы. Бухучет МПЗ отражает данные о товарах и ГП (готовой продукции), но исключает информацию о незавершенном производстве (п. 4 ПБУ). Основные типовые бухгалтерские проводки по МПЗ приведены ниже.

МПЗ в бухгалтерском учете – актуальные поправки

Минфин в приказе № 64 от 16.05.16 г. внес изменения в упрощенный бухучет МПЗ, а точнее в способы оценки активов:

- Цена поставщика может использоваться по приобретенным запасам – согласно п. 13.1 иные издержки по закупке МПЗ разрешается списывать в полном объеме на обычные расходы.

- Цена приобретения запасов для производства ТМЦ используется микропредприятиями, а также при наличии несущественных остатков МПЗ – согласно п. 13.2 в состав обычных расходов также разрешается включать прочие издержки на производство/подготовку товаров к реализации.

- Цена приобретения МПЗ, расходуемых на управленческие нужды, – относится на издержки целиком по мере приобретения (п. 13.3 ПБУ).

Обратите внимание! Напомним, ранее МПЗ в бухгалтерском учете по упрощенному способу учитывались организациями по фактической себестоимости, которая зависит от варианта приобретения запасов.

Нововведения не затрагивают способы списания МПЗ в производство. ПБУ содержит следующие варианты оценки запасов при их выбытии (п. 16):

- Средняя себестоимость.

- Себестоимость каждой единицы.

- ФИФО.

Бухгалтерские проводки по МПЗ

В целях организации достоверного отражения приобретения и списания МПЗ в производство, на другие нужды бухгалтеру предприятия необходимо вести синтетический и аналитический учет запасов по наименованиям, местам хранения и др. Согласно Плану счетов, используются следующие основные счета – 10, 43, 41, 11, 15, 16; забалансовые – 002, 003, 004.

Оправдательными первичными документами являются – лимитно-заборные карты, накладные, акты приемки-передачи, требования, складские карточки, авансовые отчеты, ведомости учета и др. Предприятиями, не использующими упрощенный бухучет, принятие МПЗ к учету ведется по фактической себестоимости (п. 5 ПБУ), определяемой в зависимости от источника приобретения. Выбранный метод оценки запасов при выбытии следует закрепить на отчетный период в учетной политике компании.

Методы списания мпз в бухгалтерском учете

Дата публикации 27.01.2020

Использован релиз 3.0.75

Способ оценки материально-производственных запасов (МПЗ) при их выбытии настраивается в форме «Учетная политика».

Расчет средней себестоимости списания при выбытии МПЗ в программе поддерживается только по методу взвешенной оценки.

- Раздел: Главное – Учетная политика.

- Выберите организацию, если учет в информационной базе ведется по нескольким организациям.

- Переключатель «Способ оценки МПЗ» установите в положение «По средней». Выбранный способ оценки МПЗ будет применяться и в бухгалтерском, и в налоговом учете. Настройка отображения суммы списания МПЗ (при проведении документа по среднескользящей себестоимости с корректировкой ее до средневзвешенной в конце месяца или сразу по средневзвешенной себестоимости в конце месяца) выполняется в форме «Проведение документов» (рис. 2).

- В поле «Применить с» укажите период (год), с которого применяются настройки учетной политики.

- Кнопка «ОК».

- Настройте порядок отображения сумм себестоимости при выбытии МПЗ (раздел: «Администрирование» – «Проведение документов», переключатель «Расчеты выполняются»):

- Если переключатель установлен в положение «При проведении документов», то при проведении документов, которыми отражается выбытие МПЗ, проводки по их списанию формируются исходя из сложившейся на момент отпуска себестоимости (т.е. по средней «скользящей» себестоимости, в расчет которой включаются количество и стоимость на начало месяца, все поступления и все выбытия до момента отпуска). В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до средневзвешенной (в расчет средневзвешенной оценки включаются количество и стоимость на начало месяца и все поступления текущего месяца).

- Если переключатель установлен в положение «При закрытии месяца», то при проведении документов, которыми отражается выбытие МПЗ, проводки по списанию их стоимости формируются по плановым ценам или, если не заданы плановые цены или тип плановых цен, с нулевой себестоимостью. В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до средневзвешенной (в расчет средневзвешенной оценки включаются количество и стоимость на начало месяца и все поступления текущего месяца). Плановые цены и тип плановых цен можно установить только для готовой продукции. Тип плановых цен задается в разделе «Администрирование» – «Параметры учета» по ссылке «Тип плановых цен», плановые цены устанавливаются документом «Установка цен номенклатуры».

Среднескользящая себестоимость, по которой ТМЦ списываются в момент отпуска (выбытия) в программе, включает не только остатки на начало месяца и все поступления текущего месяца, но и все выбытия текущего месяца. Такая оценка отличается от определения скользящей оценки согласно п. 78 Методических указаний по бухгалтерскому учету МПЗ № 119н. Таким образом, расчет средней себестоимости в программе поддерживается только по методу «взвешенной» оценки, а «скользящая» оценка используется исключительно для промежуточных расчетов.