Входит ли простой в расчет отпускных

Как отправить работника в отпуск во время простоя

Отпуск во время простоя по вине работодателя — это время отдыха, которое предоставляется работнику в соответствии с трудовым законодательством. А можно ли отправить сотрудника в отпускной отдых, если на предприятии введен простой из-за объявления карантина по коронавирусу? Трудовое законодательство не дает прямого ответа на этот вопрос.

Законодательство о рассматриваемом вопросе

Простой — это перерыв в работе по причинам технологического, экономического или организационного характера (ч. 3 ст. 72.2 ТК РФ). Возникает он по вине:

- работодателя;

- работника;

- по независящим от обеих сторон причинам.

Во время введения простоя сотрудник или находится на рабочем месте, или освобожден от этой обязанности по решению работодателя. Тем не менее, время простоя не признается временем отдыха: работник в любой момент может быть вызван на свое рабочее место.

Ежегодный отпуск гарантирован Трудовым кодексом всем работающим гражданам (ст. 114 ТК РФ). Введение простоя по любой из причин не является препятствием предоставления сотруднику оплачиваемого отдыха. Никаких ограничений трудовое законодательство по этому поводу не содержит.

Таким образом, отпуск во время простоя по вине работодателя, а также по иной причине, предоставляется в обычном порядке.

Простой и отпускной стаж

Стаж сотрудника рассчитывается для разных случаев:

- трудовой — необходим при назначении пенсии;

- страховой — учитывается при начислении пособий по нетрудоспособности, по беременности и родам;

- отпускной — необходим для определения числа дней оплачиваемого отдыха, полагающегося сотруднику.

Правила расчета каждого из них могут значительно отличаться. Трудовой и страховой стаж рассчитываются по сведениям обо всей трудовой деятельности на всех местах работы.

Отпускной стаж рассчитывается отдельно на каждом месте работы. За каждый год работы сотруднику предоставляется отпуск 28 календарных дней. Рассчитывается такой стаж со дня приема на работу. За каждый полностью отработанный месяц он увеличивается на 2,33 дня.

Не включаются в отпускной стаж период ухода за ребенком до трех лет и отгулы за свой счет более 14 календарных дней за год.

Оплата отпуска при простое

В период простоя работодатель выплачивает работнику компенсацию:

- 2/3 среднего заработка — при вине работодателя;

- 2/3 оклада (тарифной ставки) — при отсутствии вины сторон (простой из-за карантина — как раз этот случай).

Если работа приостановлена по вине работника, то компенсация не выплачивается.

При оформлении отпуска в период простоя начисление отпускных производится в обычном порядке. Оплата простоя на время предоставления оплачиваемого отдыха прекращается.

Для ответа на вопрос, входит ли простой в расчет отпускных и среднего заработка для их расчета, необходимо обратиться к правилам расчета среднего заработка, установленного Постановлением Правительства № 922 от 24.12.2007. Расчетным периодом признаются 12 месяцев, предшествовавшие месяцу начала отдыха. В расчетную базу включаются выплаты за выполнение трудовых обязанностей. Из расчетного периода необходимо исключить время, когда за работником сохранялся средний заработок (пп. «а» п. 5 Положения о расчете среднего заработка). Именно по этому основанию ни время нахождения в простое, ни выплачиваемая за него компенсация в расчете среднего заработка не участвуют.

Пример расчета отпускных

Расчетным является период с июля 2019 по июнь 2020. Но июнь 2020 — это время нахождения в простое, поэтому этот месяц нужно исключить из расчета. Отпускные Семенову рассчитаем так:

Кроме отпускных, в июле Семенову будет начислена компенсация за простой с 15 по 31 июля:

Как оформить

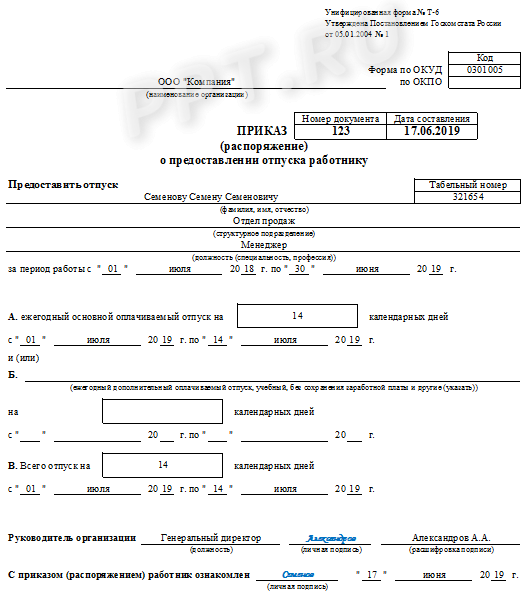

Уход сотрудника в отпуск оформляется приказом. Организация вправе самостоятельно разработать бланк приказа, предусмотрев в нем все обязательные реквизиты, или использовать унифицированную форму Т-6 (Приказ Госкомстата № 1 от 05.01.2004)

Образец оформления приказа

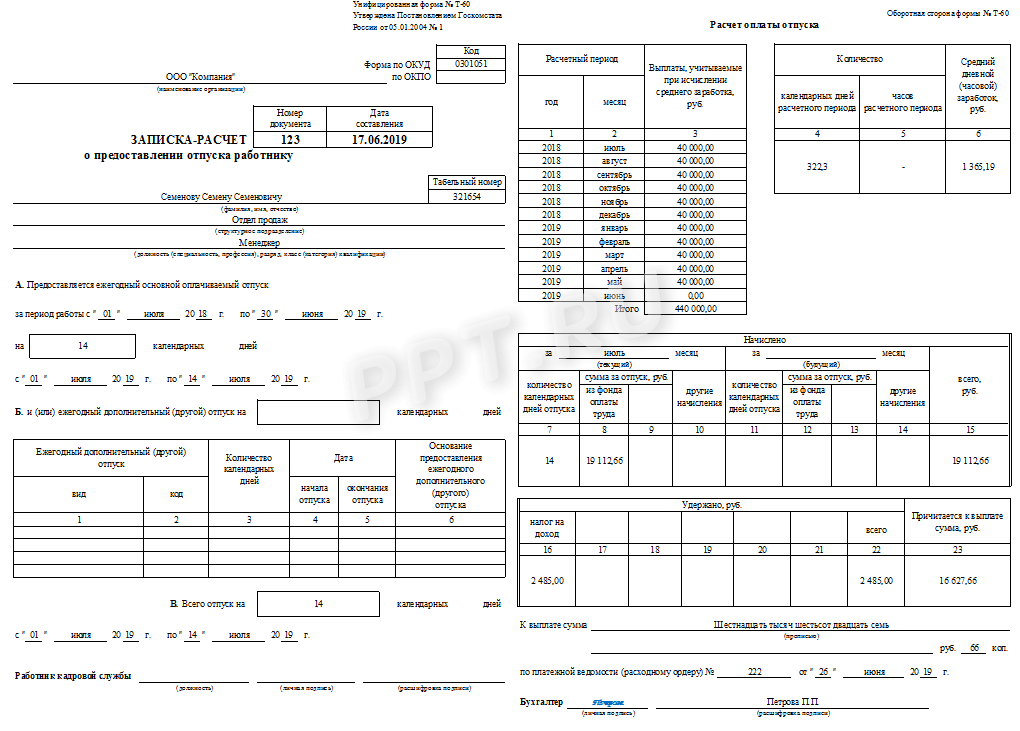

Для расчета отпускных составляется записка-расчет.

Образец оформления записки-расчета

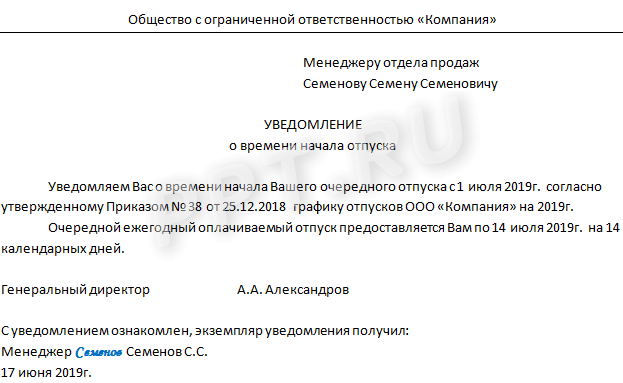

Если сотрудник отправляется в оплачиваемый отдых в соответствии с графиком отпусков, его необходимо уведомить о начале отдыха письменно. Форма уведомления не установлена. Составляется оно в произвольной форме.

Образец оформления уведомления

Что будет при отказе оформления отпуска

Период предоставления каждому сотруднику отпускных дней на год устанавливается в графике отпусков.

Работодатель обязан предоставить оплачиваемый отдых работнику в соответствии с ним. Отказ чреват значительными штрафами (от 30 000 до 50 000 руб. — на юрлицо) в соответствии со ст. 5.26 КоАП РФ.

Предоставление оплачиваемого отдыха является обязательным не только для работодателя. Работник обязан пойти в отпуск в те дни, которые прописаны в графике. Если организация оформила в период простоя отпускной приказ сотруднику в соответствии с графиком, работник обязан его выполнить. За нарушение трудового распорядка к сотруднику могут быть применены дисциплинарные взыскания в соответствии со ст. 192 и 193 ТК РФ.

Расчет отпускных в 2020 году. 5 ошибок, которые следует избегать

Ошибки при расчете отпускных приводят к тому, что работник получит больше или меньше нужной суммы. Выплатили больше — завысили расходы на оплату труда, грозит ответственностью для компании. Выплатили меньше — обидели работника и нарушили его права. Разберем 5 главных ошибок бухгалтера.

Порядок расчета среднего заработка при определении отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее — Положение № 922).

Расчет отпускных по шагам вы найдете в статье «Как правильно рассчитать отпускные в 2020 году. Примеры и калькулятор расчета». Далее — разбор ошибок.

Ошибки при расчете отпускных

Ошибка № 1. Неправильно определен расчетный период для отпускных

Причина этой ошибки кроется в том, что бухгалтер неверно трактует норму пункта 5 Положения № 922. Здесь указано время, которое надо исключать из расчета.

При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка. Нельзя исключать перерывы для кормления ребенка!

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника. Нельзя исключать время простоя, произошедшего по вине работника!

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу. Нельзя исключать время, когда работник участвовал в забастовке!

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Если на момент расчета отпускных в расчетном периоде есть неявки работника на работу, причины которых не выяснены, исключать это время также неправомерно. Аналогично и с прогулами. Это полностью соответствует нормам п. 5 Положения № 922.

Как избежать ошибки № 1:

Нельзя исключать из расчетного периода:

- перерывы для кормления ребенка;

- время простоя по вине работника;

- время, когда работник участвовал в забастовке;

- неявки по невыясненным причинам;

- прогулы.

Ошибка № 2. В организации принят расчетный период менее 12 месяцев, что ухудшает положение работников

Средний заработок работника независимо от режима его работы расчитывают исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения № 922).

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ). Обратите внимание, ключевые слова «если это не ухудшает положение работников».

Как избежать ошибки № 2:

Допустим, в организации локальными нормативными актами предусмотрен иной расчетный период, например 4 месяца. Прежде чем выплатить отпускные работнику, бухгалтер должен рассчитать отпускные два раза:

- из 12 предшествующих месяца;

- из периода, который установлен локальными нормативными актами.

Если отпускные, рассчитанные из 12 предшествующих месяцев, окажутся больше, то выплатить следует их.

Ошибка № 3. В расчет отпускных неправильно включены выплаты, произведенные в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Положения № 922). Ключевые слова: «предусмотренные системой оплаты труда».

- В расчет среднего заработка включены выплаты, которые произведены не за труд. Нельзя включать в расчет выплаты, которые не относятся к зарплате. Напомним, что такое зарплата. Зарплата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 ТК РФ).

- В расчет отпускных включены выплаты, которые не предусмотрены локальными нормативными актами компании.

Как избежать ошибки № 3:

- не включайте в расчет среднего заработка при исчислении отпускных выплаты, которые не являются заработной платой, а именно выплатой за труд. Например, поощрительная выплата к 50-летию работника не является зарплатой, ее нельзя включать в расчет отпускных — это законодательно не обосновано;

- зафиксируйте в локальных нормативных актах компании выплаты, включаемые в расчет отпускных, например в Положении об оплате труда.

Ошибка № 4. В расчет отпускных включены все без исключения премии, начисленные работнику в расчетном периоде

Примеры ошибок. В расчет отпускных включены:

- Премии, которые не предусмотрены локальными нормативными актами.

- Премии, которые выплачены работнику не за труд: например, к юбилейной дате или к профессиональному празднику.

- Годовые премии за год, не предшествующий расчету отпускных.

Пример неверного включения годовой премии: работник уходит в отпуск в марте 2020 года. В расчетном периоде начислено две годовые премии: в марте 2019 года за 2018 год и в январе 2020 года за 2019 год. Премия за 2018 год оказалась больше, чем премия за 2019 год. Бухгалтер включил в расчет среднего заработка премию за 2018 год, так как она больше. Это неправомерно. Согласно п. 15 Положения № 922, вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, включаются независимо от времени начисления вознаграждения. - Все без исключения ежемесячные, ежеквартальные, полугодовые премии, начисленные в расчетном периоде.

Пример неверного включения ежеквартальной премии: в расчетном периоде, составляющем 12 месяцев, за один и тот же показатель работнику начислено пять ежеквартальных премий. Все пять премий были включены в расчет. Бухгалтер так поступил, аргументируя это тем, что все эти премии начислены в расчетном периоде. Это неправомерно. Согласно п. 15 Положения № 922, включить можно не более 4 ежеквартальных премий за один и тот же показатель. Аналогично и с ежемесячными, и полугодовыми премиями.

Как избежать ошибки № 4:

В расчет среднего заработка при исчислении отпускных следует включать:

- только премии, предусмотренные локальными нормативными актами;

- только премии за труд;

- не более 12 ежемесячных, 4 ежеквартальных, 2 полугодовых премий, начисленных в расчетном периоде, за один и тот же показатель;

- годовую премию только за предшествующий событию календарный год, независимо от времени начисления.

Ошибка № 5. Неверно применили коэффициент повышения при расчете отпускных

Пример ошибки: средний заработок при расчете отпускных работника рассчитывается с учетом коэффициента повышения, хотя повышение оклада коснулось только этого работника.

Согласно п. 16 Положения № 922, применять коэффициент повышения допустимо только в том случае, если оклады были повышены всей организации, всему филиалу или всему структурному подразделению.

Как исправить ошибки при расчете отпускных

Вы обнаружили ошибку при начислении отпускных. Что делать? Для начала разберитесь, отпускные завышены или, наоборот, занижены:

- Отпускные занижены — доначислите и доплатите работнику недостающую сумму.

- Отпускные завышены (бухгалтер неверно применил нормы законодательства) — в этом случае просто так удержать излишне выплаченные работнику отпускные нельзя, так как ошибка произошла из-за неправильного применения норм законодательства. Работник должен дать свое согласие.

Можно обратиться к работнику с просьбой, чтобы он написал заявление об удержании данной суммы. Если работник согласится, то удержать излишне выплаченную сумму можно в полном объеме. Это удержание уже будет рассматриваться как удержание по инициативе работника, а ограничений здесь нет.

Но если работник откажется, то вернуть излишне выплаченные отпускные получится только через суд.

Отпуск во время простоя по вине работодателя

Простой — время, когда работник не может выполнять свои должностные обязанности и, следовательно, лишается заработка (полностью или частично). Законодательство позволяет ряду сотрудников заменить приостановку работы по вине работодателя отпуском вне графика.

Можно ли во время простоя уйти в отпуск

Сотрудникам необходимо предоставлять отпуск во время простоя по вине работодателя, работника или по независящим от них причинам, на общих основаниях, если простой совпадает с датами, запланированными в графике. Отдыхать необходимо в соответствии с утвержденным графиком отпусков на основании ст. 123 ТК. Исключение — сотрудники, имеющие право на отдых в удобное время (часть четвертая ст. 123 ТК), выражающие свою волю написанием заявления:

- женщины непосредственно перед уходом в отпуск по беременности и родам или сразу после его окончания, отозванные из ежегодного отпуска;

- родители трех и более детей младше 12 лет (ст. 262.2 ТК);

- воспитывающие ребенка-инвалида (ст. 262.1);

- мужчины, чьи супруги находятся в отпуске по беременности и родам (ст. 260 ТК);

- усыновившие ребенка в возрасте до 3 месяцев;

- одинокие военнослужащие, воспитывающие ребенка до 14 лет;

- ветераны боевых действий (ст. 14, 16 Федерального закона от 12.01.1995 № 5-ФЗ «О ветеранах»);

- инвалиды войны;

- почетные доноры России (п. 1 ч. 1 ст. 23 закона от 20.07.2012 № 125-ФЗ «О донорстве крови и ее компонентов»);

- Герои Советского Союза, России, полные кавалеры ордена Славы;

- перенесшие заболевания вследствие Чернобыльской катастрофы (п. 5 ч. 1 ст. 14 закона от 15.05.1991 № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»);

- супруги военнослужащих отдыхают в одно время с мужьями (п. 11 ст. 11 Федерального закона от 27.05.1998 № 76-ФЗ «О статусе военнослужащего»), совместители — во время отпуска на основной работе.

Действующее законодательство позволяет работодателю пойти навстречу желанию других категорий работников отдохнуть во время, отличное от указанного в графике. В том числе при приостановке работы в организации. Это решение может принести финансовую выгоду всем. Подчиненный получит отпускные, сумма которых превышает две трети среднего заработка или оклада, а начальству не потребуется оплачивать период бездействия работников, только ежегодный отпуск, изначально заложенный в бюджет.

Опасения, входит ли простой в расчет отпускных, оправданны. Подпункт «в» пункта 5 положения об особенностях порядка начисления средней заработной платы (утверждено постановлением правительства РФ от 24.12.2007 № 922) требует исключить суммы, полученные при простое, из расчета среднего заработка. Методика расчета — еще одна причина, по которой сотруднику выгодно заменить простой отпуском.

Как оплачивается простой и отпуск в этот период

Все правила оплаты простоя закреплены в статье 157 Трудового кодекса:

- Если простой вызван виновными действиями работника (умышленная поломка оборудования или появление на работе в состоянии опьянения), оплате он не подлежит.

- Если невозможность работы спровоцирована действиями работодателя (к ним относят, например, отсутствие заказов или нехватку на складе места для новой продукции), работнику выплачивается не менее двух третей среднего заработка.

- Если приостановление работы не зависит от сторон трудового договора (отключение электричества во всем здании из-за погодных катаклизмов), платить нужно не менее двух третей оклада или тарифной ставки.

Отпуск во время простоя оплачивается в соответствии с требованиями ст. 139 ТК РФ, конкретизированными в постановлении 922.

Шаг 1

Суммируем заработок сотрудника за полные 12 месяцев (п. 4 постановления 922), предшествующие уходу в отпуск. Если начало отдыха — 15.03.2020, для расчета берется период с 01.03.2019 по 29.02.2020.

- всю заработную плату, включая полученную в неденежном виде;

- премии (как фиксированные, так и процент от выручки);

- надбавки (в том числе за работу в условиях, отличающихся от нормальных) и т. д.

- социальные и компенсационные выплаты (на транспорт, питание, разовую материальную помощь и т. д.);

- пособия (по временной нетрудоспособности, уходу ребенком);

- периоды сохранения среднего заработка (исключение: перерывы для кормления ребенка);

- начисления в период невыполнения должностных обязанностей (по причине простоя или невозможности выполнения должностных обязанностей из-за забастовки, в которой лично не участвовал);

- время освобождения от работы с полным или частичным сохранением зарплаты.

Шаг 2

Считаем количество дней, фактически отработанных за расчетный период с учетом выходных. Если работник присутствовал на рабочем месте в течение целого месяца, считаем его как 29,3 дня, независимо от реальной продолжительности. Если в течение календарного месяца он отсутствовал (был в отпуске, командировке, на больничном), используем формулу:

количество отработанных дней / число календарных дней в этом месяце × 29,3.

Пример: работник в апреле 2020 года болел 12 дней. 30 — 12 = 18, это количество реально отработанных в апреле дней. 18 / 30 × 23,9 = 17,58. Это число используется для расчета отработанных дней.

Таким образом наш отпускник отработал полностью 11 месяцев — 322,3 дня (11 × 29,3) и еще в одном месяце 17,58 дней. Итого за учетный период набралось 339,88 отработанных дней.

Шаг 3

Вычисляем средний дневной заработок. Для этого суммарный годовой доход делим на получившееся количество рабочих дней.

Пример: у работника база для расчета отпускных составила 550 000 рублей.

550 000 / 339,88 = 1618,22 рубля.

Шаг 4

Рассчитываем сумму отпускных: умножаем средний дневной заработок на количество дней отпуска.

Включают ли время простоя в стаж при расчете отпускных

Минтруд России в письме от 10.04.2019 № 14-2/В-260 разъяснил, включают ли в стаж работы, дающий право на ежегодный оплачиваемый отпуск, период простоя по вине сотрудника фирмы.

Оплата труда при простое

Простоем считается время, в течение которого сотрудник находился на работе, но не участвовал в процессе производства.

Простой может произойти:

- по вине работника (например, если действия сотрудника вызвали поломку оборудования);

- по вине организации-работодателя, например, из-за несвоевременной доставки материалов. Роструд считает также, что за ситуацию, повлекшую отзыв лицензии и, следовательно, приостановку деятельности предприятия, вина лежит на работодателе;

- по иным причинам, не зависящим от работодателя и работника (например, вследствие чрезвычайных обстоятельств).

Время простоя по вине работника не оплачивается.

Время простоя по вине организации-работодателя оплачивается в размере не менее 2/3 средней заработной платы работника.

Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не ниже 2/3 часовой (дневной) ставки или месячного оклада работника.

Обратите внимание: время простоя оплачивается только в том случае, если работник в письменной форме предупредил работодателя о начале простоя.

На время простоя работникам по их просьбе может быть предоставлен отпуск без сохранения заработной платы. Предоставлять такой отпуск принудительно запрещается.

Стаж, дающий право на ежегодный отпуск

Отработав в компании первые шесть месяцев, работник имеет право на 28 дней ежегодного оплачиваемого отпуска. Однако по согласованию с работодателем сотрудник может пойти в отпуск и раньше полугодового срока (ст. 122 ТК РФ).

В последующие годы работы на фирме сотрудник может брать отпуск в любое время в соответствии с графиком отпусков. Эти же правила распространяются на работников, которым установлено сокращенное рабочее время или смена (ст. 93 ТК РФ).

Чтобы понять, имеет ли сотрудник право на отпуск, нужно посчитать стаж его работы. В стаж работы, дающий право на ежегодный оплачиваемый отпуск, включают:

- время фактической работы;

- время, когда работник фактически не работал, но за ним сохранялось место работы (должность), в том числе время ежегодного оплачиваемого отпуска, нерабочие праздничные и выходные дни;

- время вынужденного прогула при незаконном увольнении или отстранении от работы и последующем восстановлении на прежней работе;

- период отстранения от работы сотрудника, не прошедшего обязательный медицинский осмотр (обследование) не по своей вине;

- время предоставляемых по просьбе работника отпусков без сохранения зарплаты, если их общая продолжительность не превышает 14 календарных дней в течение рабочего года.

Отпускной стаж, то есть стаж работы, дающий право на получение оплачиваемого отпуска, исчисляется с первого дня работы. При этом стаж прерываться не должен.

Если работник был трудоустроен в одной компании, но через какое-то время уволился и был принят на работу в другую фирму, первым днем его стажа считается момент подписания трудовых отношений в новой организации.

Время работы у предыдущего работодателя не учитывается, потому что при увольнении с работником производятся все расчеты по отпускам. Если остались неиспользованные дни отпуска, то выплачивается компенсация; если отпуск использован авансом, то производится удержание.

В комментируемом письме Минтруд России еще раз напоминает, что расчет стажа работы, дающего права на ежегодный отпуск, производится в соответствии со статьей 121 Трудового кодекса РФ.

Данная статья не содержит пунктов, которые прямо указывают на включение времени простоя по вине работника или работодателя в стаж работы, дающий право на ежегодный оплачиваемый отпуск.

При этом в этой норме указано, что в стаж кроме времени фактической работы включается время, когда работник фактически не работал, но за ним сохранялось место работы (должность), в том числе время ежегодного оплачиваемого отпуска.

Исходя из вышеизложенного эксперты Минтруда России заключили, что в отпускной стаж входит и период простоя.

Также законодательство устанавливает перечень периодов времени отсутствия сотрудника на работе, которые не включаются в стаж работы, дающий право на ежегодный оплачиваемый отпуск, в том числе (ч. 2 ст. 121 ТК РФ):

- время отсутствия работника на работе без уважительных причин, в том числе вследствие его отстранения от работы в случаях, предусмотренных статьей 76 ТК РФ (например, в случае появления на работе в состоянии алкогольного, наркотического или токсического опьянения, в случае если работник не прошел обязательный медицинский осмотр или обучение и проверку знаний);

- время отпусков по уходу за ребенком до достижения им установленного законом возраста.

Периоды, исключаемые из стажа, дающего право на отпуск, удлиняют рабочий год сотрудника.

Продолжительность отпуска

Продолжительность очередного ежегодного отпуска составляет 28 календарных дней. При этом в период отпуска не включают нерабочие праздничные дни.

При определении продолжительности отпуска режим рабочего времени компании (шестидневная или пятидневная рабочая неделя) значения не имеет.

Ведущий эксперт “НА” Е.П. Соколова