Справка расчет командировочных расходов образец

Скачать образец бесплатно. Бухгалтерская справка. Расчет суточных

Суточные выплачиваются командированному работнику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути. Это положение установлено пунктом 14 Инструкции о служебных командировках в пределах СССР, утвержденной Приказом Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 года №62 (далее — Инструкция №62). Отметим, что данная Инструкция применяется в части, не противоречащей ТК РФ.

Согласно пункту 4 Инструкции №62 срок командировки работников определяется руководителем организации и не может превышать 40 дней, не считая времени нахождения в пути. Для специальных командировок работников, направляемых для выполнения монтажных, наладочных и строительных работ, предельный срок командировки не должен превышать

одного года.

При расчете суточных следует учитывать, что днем отъезда считается день отправления соответствующего транспортного средства из места постоянной работы, командированного, а днем приезда — день прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда считаются текущие сутки, а с 0 часов и позднее — последующие сутки. Если станция (аэропорт, пристань) находится за чертой населенного пункта, то учитывается время, необходимое для проезда до станции (аэропорта, пристани)

Последние публикации

При покупке квадратных метров гражданам, претендующим на получение имущественного налогового вычета, важно обратить внимание на статус недвижимости: жилая она или нет. Разъяснения Минфина опубликовала Федеральная налоговая служба (ФНС).

В силу прямых указаний Трудового кодекса трудовые отношения носят возмездный характер. Получение своевременной и в полном объеме заработной платы является одним из ключевых прав работника, а своевременная и в полном размере ее выплата – главной обязанностью работодателя. При этом в случае выполнения работником работы никакие внешние факторы – чрезвычайные обстоятельства, бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и иные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части, не должны препятствовать реализации этого права и обязанности. Хотя некоторые оговорки по этому поводу в ТК РФ все же имеются.

Согласно закону срок проведения как документарной, так и выездной проверки не может превышать 20 рабочих дней. В случае, когда юридическое лицо осуществляет деятельность на территории нескольких регионов, продолжительность любой из этих проверок определяется отдельно для каждого его филиала, представительства или обособленного структурного подразделения. При этом, как установлено, общий срок проведения проверки не может быть более 60 рабочих дней. Мнения судов по поводу того, какой срок здесь имеется в виду: всех проверок в отношении юридического лица и его филиалов и подразделений, или проверки каждого из них, расходятся, и это явно иллюстрирует одно из рассмотренных недавно Верховным Судом Российской Федерации дел.

В качестве социальной гарантии медицинским работникам выступают компенсации за работу в сельской местности. На каких условиях осуществляются такие выплаты и подлежат ли они обложению НДФЛ, расскажем в статье.

11 марта Госдума приняла в третьем, окончательном, чтении Закон РФ о поправке к Конституции Российской Федерации «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти». Напомним, законом предусмотрено внесение точечных корректировок в отдельные статьи глав 3-8 Основного закона государства, касающихся установления дополнительных социальных гарантий, расширения полномочий органов публичной власти, уточнения порядка формирования Правительства РФ и т. д.

Расчет командировочных

Если работники вашей организации периодически или регулярно ездят в командировки, значит, вы наверняка знаете, как рассчитать командировочные.

Напомним, что работнику, направленному в командировку, оплачиваются или возмещаются (ст. 168 ТК РФ, п. 11 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749 – далее Положение):

- расходы на проезд до места назначения и обратно, включая стоимость проезда на такси;

- расходы на проживание;

- суточные за каждый календарный день командировки исходя из сумм, установленных локальным нормативным актом компании или коллективным договором (Письмо Минфина России от 16.06.2016 N 03-04-06/35135 );

- другие расходы работника, если они согласованы с работодателем. К примеру, траты на аренду автомобиля в месте командировки.

Но прежде чем отправить работника в командировку, надо сделать приблизительный расчет командировочных и выдать сотруднику аванс (п. 10 Положения): наличными из кассы организации или безналичным способом, перечислив всю сумму ему на банковскую карту. Последний вариант лучше прямо предусмотреть в вашем внутреннем документе, например, Положении о командировках (Письмо Минфина России N 02-03-10/37209, Казначейства России N 42-7.4-05/5.2-554 от 10.09.2013).

Как рассчитать командировочные сотруднику, если расходы были в валюте

Разница между командировками по России и командировками за границу не ограничивается разными предельными необлагаемыми суммами суточных для целей НДФЛ. Они, кстати, составляют 700 руб. и 2500 руб. в день, соответственно (п. 3 ст. 217 НК РФ).

Другая важная особенность зарубежных командировок заключается в том, как рассчитываются по ней командировочные расходы. Ведь очевидно, что определенные затраты работника будут в иностранной валюте, и их нужно будет пересчитать в рубли.

Работник, вернувшийся из заграничной командировки, должен предоставить в бухгалтерию авансовый отчет по общему правилу в течение 3 рабочих дней с даты возвращения и приложить к нему документы, подтверждающие его командировочные расходы (п. 26 Положения, п. 6.3 Указания Банка России от 11.03.2014 N 3210-У ). На основании представленных документов расходы работника, совершенные в валюте, пересчитываются в рубли.

При этом расходы по загранкомандировке для целей налогообложения прибыли признаются на дату утверждения авансового отчета (пп. 12 п. 1 ст. 264, пп. 5 п. 7 ст. 272 НК РФ). Но как разъяснял Минфин, пересчет валюты в рубли производится по официальному курсу Банка России, установленному на дату выдачи подотчетных сумм (п. 10 ст. 272 НК РФ). А если у сотрудника есть справка из банка, подтверждающая курс обмена, по которому фактически им была приобретена иностранная валюта, то пересчет в рубли нужно делать в соответствии с курсом, указанном в справке (Письмо Минфина России от 03.09.2015 N 03-03-07/50836 ). Кстати, если работник несколько раз покупал валюту и предоставил несколько справок, то при пересчете логично исходить из того, что работник тратил валюту последовательно. То есть сначала ту, которая раньше была приобретена.

Расчет командировочных: шпаргалка для бухгалтера

Бухгалтеру довольно часто приходиться рассчитывать командировочные. Чтобы облегчить эту задачу, мы приготовили удобную шпаргалку. В ней вы найдете информацию о порядке расчета командировочных и о таких нюансах, как доплата до оклада, оплата командировки в выходные, расчет суточных.

1. Определяем количество фактически отработанных в расчетном периоде дней

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных.

Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. 139 ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней.

Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой.

Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции. Бесплатно 3 месяца.

2. Определяем заработок за расчетный период

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Начисление Поповой А. А. за все месяцы, кроме августа и сентября, — 40 000, в августе — 26 086,96 рубля, в сентябре — 12 000 рублей. Итого за расчетный период: (40 000 рублей × 10 месяцев) + 26 086,96 рубля + 12 000 рублей = 438 086,96 рубля.

3. Вычисляем среднедневной заработок и сумму командировочных

Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней. Затем полученное число умножаем на количество дней, проведенных в командировке. Командировочные облагаются НДФЛ.

Пример:

(438 086,96 / 225) × 5 = 9 735,27 рубля командировочных нужно выплатить Поповой А. А. На эту сумму работнику будет начислен НДФЛ.

Доплата до оклада

Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. 255 НК РФ и письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Командировка в выходные

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются. А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см. ст. 153 и 106 ТК РФ).

При расчете оплаты в двойном размере нужно ориентироваться на применяемую систему оплаты труда работника (см. письма Минфина от 25.12.2013 г. № 14-2-337 и от 05.09.2013 № 14-2/3044898-4415).

Готовьте и сдавайте нулевой расчет по страховым взносам через Экстерн. 3 месяца бесплатно.

Расчет суточных

За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. письма Минфина от 24.11.09 № 03-03-06/1/770, от 01.04.10 № 03-03-06/1/206).

Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений.

Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны.

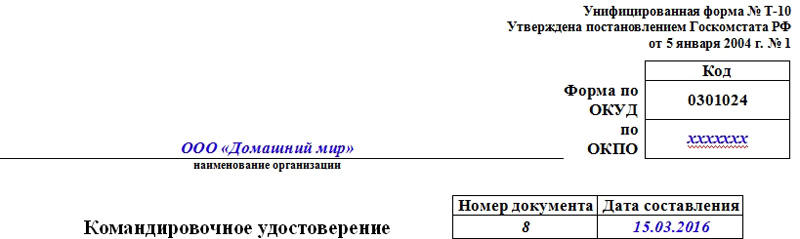

Командировочное удостоверение. Бланк и образец заполнения формы Т-10

Сотрудник, направляемый в командировку, обязательно должен быть снабжен основным командировочным документом — командировочным удостоверением. Оно подтверждает тот факт, что работник организации был направлен в служебную поездку, а также свидетельствует о прибытии к месту назначения, и после выполнения возложенных функций, своевременном отбытии обратно.

Этот документ заполняется по стандартной унифицированной форме Т-10 и является необходимым документом для всех сотрудников, направляемых в служебные поездки. На их основании бухгалтер предприятия может списать командировочные затраты, в том числе суточные и за счет них уменьшить налогооблагаемую базу при расчете налога на прибыль.

Внимание! С 2015 года оформление служебного командировочного удостоверение перестало быть обязательным (постановление Правительства РФ от 29.12.2014), но по-прежнему рекомендовано к применению.

Кто оформляет командировочное удостоверение

Заполнением формы Т-10 должен заниматься либо специалист кадровой службы предприятия, либо сотрудник бухгалтерии, либо иное уполномоченное лицо. Оформление проводится на основании изданного приказа о командировке за подписью руководителя организации.

Порядок оформления Т-10

Стандартный бланк Т-10 представляет из себя документ с двумя сторонами. На титульном листе прописываются общие сведения об организации, сотруднике и командировке, на оборотной странице – проставляются подписи и печати организаций, в которые направлялся командировочный.

Часть 1

Первое, что нужно написать на лицевой стороне командировочного удостоверения – полное название предприятия, в котором работает командированный, с обязательным указанием организационно-правового статуса (ИП, ООО, ОАО, ЗАО). Рядом нужно вписать код ОКПО (из регистрационных документов компании). Чуть ниже ставится номер документа по внутреннему документообороту, а также дата его составления.

Часть 2

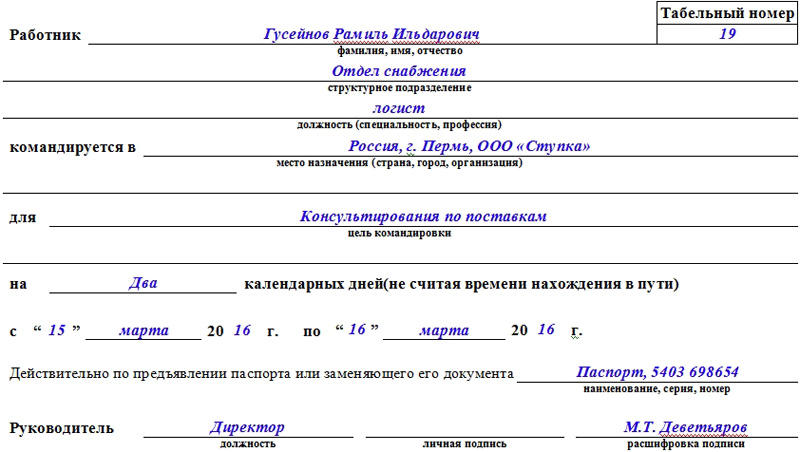

Во вторую часть командировочного удостоверения вносятся сведения, касаемые лично работника: полное ФИО, табельный номер, присвоенный ему при трудоустройстве, структурное подразделение или отдел, к которому он относится, должность. Здесь же следует указать место, в которое он направляется (страна, населенный пункт, организация). Чуть ниже вписывается цель командировки, а также ее сроки (по количеству календарных дней) с четким указанием даты ее начала и окончания – эта информация в точном соответствии копируется из приказа, подписанного руководителем.

Здесь же нужно внести удостоверяющие данные из какого-либо личного документа командированного (наименование документа, серия, номер).

Все выше написанное должен заверить руководитель организации или иное уполномоченное лицо.

Часть 3

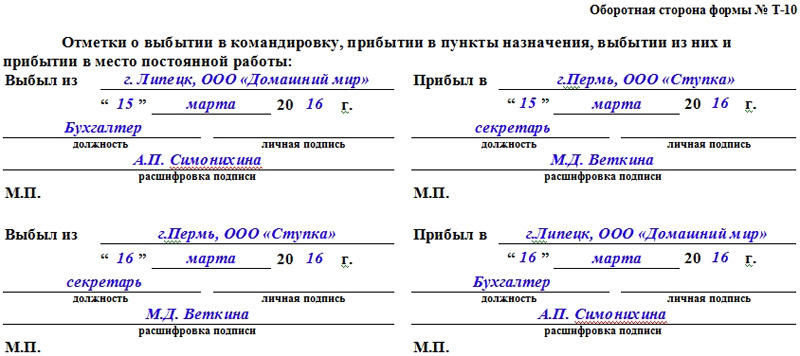

Оборотная сторона бланка Т-10 содержит сведения о всех городах и организациях, в которых побывал командировочный по служебной необходимости.

В верхнем левом углу пишется название организации, из которой сотрудник уезжает (т.е постоянное место его работы), дата отъезда, а также подпись ответственного лица с расшифровкой и печать предприятия.

Далее сотрудник, отправленный в служебную поездку должен по мере необходимости последовательно предъявлять данный документ на всех предприятиях, на которых он побывал в рамках командировки. Здесь уполномоченные работники этих предприятий оформляют обратную сторону его служебного удостоверения в нужных разделах (строки «прибыл в», «выбыл из»).

Таких организаций может быть несколько, но каждая из них обязательно должна указать свое полное название, дату прибытия и отбытия командировочного, печать и подпись ответственного лица.

Действия сотрудника после командировки

После того, как сотрудник вернется в родную организацию, он должен отдать командировочное удостоверение ответственному лицу, которое впишет в него сведения о прибытии с указанием даты, подписью и печатью.

Далее командировочное удостоверение вместе со всем остальным пакетом документов (приказ руководителя предприятия о командировке, чеки, квитанции и пр. платежки, подтверждающие командировочные затраты) передается в бухгалтерию предприятия. На основе них бухгалтер делает подробных расчет произведенных затрат и в случае необходимости возмещает командированному потраченные сверх выданного ранее авансом суммы или же принимает в кассу оставшиеся излишки. Эти же документы служат основанием для снижения налогооблагаемой базы по статье «расходы».

Нужно ли регистрировать командировочные удостоверения

Бланк Т-10 является документом учета, поэтому подлежит обязательной регистрации во внутреннем документообороте. Для учета командировочных удостоверений используются специальные журналы регистрации.