Расчеты в интернете

Особенности расчетов через Интернет с использованием платежных карт

Развитие информационных технологий привело к стремительному распространению такого вида торговой деятельности, как продажи через Интернет. Очевидно, интернет-торговля удобна и выгодна как для продавцов, так и для покупателей. Однако у расчетов через Интернет есть свои особенности.

В соответствии со статьей 2 Федераль ногозакона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон о ККТ) контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории России в обязательном порядке всеми организациями и индивидуальными предпринимателями при наличных денежных расчетах и (или) расчетах с использованием платежных карт при продаже товаров, выполнении работ или оказании услуг.

Исходя из изложенного, торговля и оказание услуг при осуществлении наличных расчетов и расчетов через Интернет с использованием платежных карт (торговля с использованием компьютеров, в том числе персональных) подпадает под действие Закона о ККТ.

Варианты расчетов в интернет-магазине

Особенность интернет-магазинов — это отсутствие личного контакта продавца и покупателя. Иными словами, интернет-торговля по определению дистанционная. В связи с этим возникает ряд сложностей. Одна из них — как расплачиваться за покупки. Есть несколько способов: наличным платежом, банковским или почтовым переводом, с помощью пластиковой карты или электронных денег одной из платежных систем Интернета.

Правила продажи товаров дистанционным способом (утв. Постановлением Правительства РФ от 27.09.2007 № 612) предусматривают: «20. Договор считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара, или с момента получения продавцом сообщения о намерении покупателя приобрести товар. При оплате товаров покупателем в безналичной форме или продаже товаров в кредит (за исключением оплаты с использованием банковских платежных карт) продавец обязан подтвердить передачу товара путем составления накладной или акта сдачи-приемки товара».

При оплате наличными в соответствии с Законом о ККТ продавец обязан применять контрольно-кассовую технику (далее — ККТ). Это означает, что курьер, доставляющий товар покупателю и принимающий деньги от покупателя, обязан выдать ему кассовый чек (ст. 5 Закона о ККТ). Решить проблему, связанную с принятием наличных денег в оплату товара, с помощью бланков строгой отчетности не удастся. Для данных ситуаций такая возможность законодательно не предусмотрена.

Для расчетов с использованием пластиковых карт виртуальный магазин следует зарегистрировать в платежной системе. Также надо заключить договор с банкомна интернет-эквайринг. Эта услуга позволит принимать к оплате пластиковые карты различных платежных систем. При подобном виде расчетов данные о карте и затребованной сумме передаются банку, выдавшему карту своему клиенту. После этого проходит авторизация платежа — разрешение, которое дает банк для проведения операции с использованием карты. Платежный сервер снимает средства со счета владельца карты и передает информацию о результате авторизации продавцу.

Далее магазин получает из системы интернет-платежей положительный результат авторизации с номером заказа владельца пластиковой карты. Это и будет основанием для отпуска товара — с момента авторизации обязанность покупателя по оплате товара выполнена. В бухгалтерском учете интернет-магазина нужно отразить кредиторскую задолженность перед покупателем.

Имейте в виду, на данном этапе деньги с пластиковой карты зачислят на специально открытый в расчетном банке счет, сразу к продавцу они не попадут. Только потом расчетный банк перечислит средства интернет-магазину. В договоре на интернет-эквайринг можно оговорить, что суммы будут переведены на расчетный счет продавца в течение нескольких банковских дней. На основании отчета расчетного банка о снятии денег со счета покупателя сумму предварительной оплаты бухгалтер отражает по кредиту счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетом 57 «Переводы в пути». Как правило, банк переводит средства за вычетом своей комиссии. Ее размер определяется договором на интернет-эквайринг. В интернет-магазине эти расходы относятся к операционным (п. 11 ПБУ 10/99) и отражаются по дебету счета 91 «Прочие расходы».

Теперь поговорим о случае, когда за купленные в интернет-магазине товары покупатель рассчитывается через электронные платежные системы Интернета. Таких систем множество: WebMoney Transfer, РауСash, CyberPlat, Е-gold, Е-port и др. Универсальным средством расчета в таких системах служат так называемые электронные деньги, которые хранятся в электронных кошельках. В чем же преимущество этой формы расчетов? Прежде всего, в том, что платежи за товар проходят быстрее, чем в случаях с пластиковыми картами, так как не нужно обращаться в расчетный центр. Покупатель просто переводит электронные деньги из своего кошелька в другой.

Правда, использовать этот способ расчетов могут лишь те покупатели и виртуальные магазины, которые зарегистрированы в электронных платежных системах.

Понятно, что интернет-магазин может зарегистрироваться в какой-либо платежной системе один раз. После этого ему надо просто указать на своем сайте название выбранной системы, чтобы клиенты знали куда обращаться.

Как происходит оплата электронными деньгами?

Пройдя процедуру регистрации, покупатель отправляется в банк и вносит сумму на счет гарантийного агентства системы электронных платежей (обычно оно же является администратором, но бывает, что это разные юридические лица). Агентство в свою очередь кладет полученные средства в электронный кошелек покупателя. Получается, что покупатель обменял обычные деньги на электронные. Сделав заказ, покупатель перечисляет интернет-магазину причитающуюся сумму. То есть сумма, эквивалентная стоимости товара, переводится из кошелька покупателя в кошелек интернет-магазина.

Далее по первому требованию интернет-магазина гарантийное агентство перечисляет деньги на банковский счет магазина. Причем электронные деньги можно перевести как в рубли, так и в валюту, то есть зачислить их на расчетный или на валютный счет. Правда, за перевод денег в электронных платежных системах взимают комиссию.

Реализацию товаров «виртуальные» торговцы отражают в учете, когда деньги попадут в их электронный кошелек и товар будет передан покупателю. Обратите внимание: при этом способе расчета не нужно применять ККТ: интернет-магазин не получает от покупателей наличных, банковские карты в расчетах тоже не участвуют.

Оплата услуг через Интернет

Однако в ряде случаев все взаимодействие с потребителем полностью осуществляется дистанционно, так как никакие товары ему не доставляются. Например, когда клиент скачивает программу с сайта организации в сети Интернет и расплачивается за полученную программу банковской карточкой, выдача чека невозможна, так как физически (например, курьером или по почте) экземпляры программ потребителю не доставляются. Соответственно, такие случаи под действие 54-ФЗ не подпа-дают. То же самое относится и к информационно-консультационным услугам, которые оказываются дистанционно по интернет-каналам.

Если денежные расчеты с покупателями в оплату за полученную программу с сайта организации осуществляются через кредитные учреждения (посредством безналичных расчетов) с последующим зачислением денежных средств на расчетный счет организации по договору о расчетно-кассовом обслуживании между банком и организацией, то у организации нет необходимости в применении контрольно-кассовой техники, так как выручка от продажи программ с официальных сайтов сети Интернет поступает не в кассу организации, а на ее расчетный счет в порядке безналичных поступлений денежных средств.

Обратите внимание!

Если банковской карточкой клиент рассчитывается через системные терминалы, принадлежащие продавцу товара (работы, услуги), применение ККМ обязательно. Если оплата пластиковой карточкой происходит через платежные терминалы (банкоматы), принадлежащие платежным агентам (в том числе банкам), то обязанность по применению контрольно-кассовых машин возлагается на этих агентов.

Расчеты через Интернет — особенности работы с электронными деньгами

Через Интернет можно не только общаться, но и оплачивать услуги, товары, совершать покупки. Сегодня мы поговорим о системах, которые позволяют проводить расчеты через Интернет. Самые популярные из них — Вебмани и Яндекс.Деньги. Технически все выглядит так: вы заходите на сайт платежной системы, регистрируетесь, получаете номер счета («кошелек»), которым можете управлять через Интернет. В частности, вы можете пополнять свой счет различными способами, переводить деньги другим пользователям, имеющим кошелек, выводить деньги на банковские карточки или счета, оплачивать товары и услуги.

Для совершения большинства операций вам не требуется предъявлять документы. Если же вы планируете совершать с кошелька крупные переводы или выводить крупные суммы (десятки и сотни тысяч рублей) — потребуется предоставить системе сканы документов, подтверждающие вашу личность.

Как принимать оплату на виртуальный кошелек?

После регистрации в платежной системе Вы получаете логин и пароль для доступа к вашему счету, а также номера счетов (в Яндекс.Деньгах — один счет, в Вебмани — три счета для разных валют, включая доллары и рубли). Вы сообщаете клиенту номер своего счета и систему, в которой он открыт. Например, «номер счета такой-то в системе Вебмани». Клиент переводит на счет оплату — и она сразу поступает на ваш счет!

Особенности системы WebMoney

Система Вебмани появилась раньше Яндекс.Денег, и отличается более сложным оформлением кошелька и выводом средств. Для совершения многих операций в системе требуется оформления платного сертификата, а также подтверждение своих паспортных данных и ИНН. В случае утери логина или пароля получить доступ в электронный кошелек затруднительно – придется пройти непростую процедуру.

Вывод вебмани сложен с юридической точки зрения, так как по закону вебмани – это ценные бумаги, а вывод вебмани является продажей ценных бумаг, что в России требует уплаты налога. Однако для его уплаты необходимы бумаги, которые при выводе вебмани получить сложно. Таким образом, текущее законодательство четко не регулирует вопросы с данными электронными деньгами, впрочем, как и с другими электронными платежными системами.

При всем этом считается, что вебмани имеют более надежную защиту от взлома и хакерских атак. Открыть электронный кошелек в данной

системе можно на сайте http://www.webmoney.ru.

Особенности системы Яндекс.Деньги

Использовать подчас удобнее, чем вебмани, да и юридических пробелов меньше. Создать электронный кошелек можно за несколько минут на сайте http://money.yandex.ru. Вывести Яндекс.Деньги можно так же, как Вебмани – на расчетный счет в банке или по системе Контакт. При этом на расчетный счет перевод поступает в течение двух-трех дней, а по системе Контакт – в течение 3 часов после вывода средств из электронного кошелька.

В последнее время Яндекс.Деньги вводит много интересных возможностей. Например, привязку банковской карты к виртуальному кошельку, что позволяет тратить электронные деньги в обычных магазинах, посредством оплаты банковской картой. Есть возможность разместить на сайте форму для приема Яндекс.Денег от клиентов и многое другое.

Также в Яндекс.Деньгах расширяются возможности легального приема денег, позволяющие принимать деньги на р/сч ИП или организации. Однако для фрилансеров данные инструменты по разным причинам пока неудобны. Например, в ряде случаев крайне сложно прописать отсутствие НДС в платеже, что важно для ИП, работающих на «упрощенке».

Опасности электронных денег

Поскольку расчеты в Интернете проводятся с использованием сетей, есть риск взлома кошельков и кражи части или всех средств с вашего виртуального счета.

Ряд пользователей, активно использующих электронные деньги, заводят отдельный компьютер, с которого заходят только в платежные системы для совершения операций. Но это крайняя мера. Для большинства ситуаций достаточно соблюдать базовые правила компьютерной безопасности, чтобы свести риск взлома ваших счетов до минимума.

Внимание, налоги!

Обратите внимание, что с полученных доходов фрилансеры обязаны платить налоги согласно законодательству той страны, в которой они находятся. В России, если вы получаете деньги по договору подряда или трудовому договору, а также если вы являетесь наемным работником – налоги за вас, как правило, уплачивает работодатель при выплате гонорара. При этом он самостоятельно вычитает из суммы дохода подоходный налог – на момент подготовки статьи он составляет 13%.

Если вы работаете с клиентом как индивидуальный предприниматель, то в данном случае вы обязаны самостоятельно уплачивать налоги. В России большинство фрилансеров переходят на упрощенную систему налогообложения (УСНО), в народе просто «упрощенка», и платят либо 6% со всех перечисленных денег, либо 15% с разницы доходов и расходов.

Электронные расчеты в интернет-магазинах

В настоящее время многие «упрощенцы» склоняются к выбору интернет-торговли, так как это дает возможность сэкономить на численности персонала, аренде складов или торговых площадей. При интернет-торговле покупатель рассчитывается за товар или услугу непосредственно на сайте поставщика. Специфика таких взаиморасчетов в том, что деньги списываются с карты покупателя без какого-либо участия продавца.

Оплата электронными деньгами при интернет-торговле

В последних изменениях к Федеральному закону от 22 мая 2003 года № 54-ФЗ, который еще иначе называют Законом о ККТ, уделено особое внимание интернет-торговле.

Среди прочего, в законе появилось понятие «расчеты с использованием электронных средств платежа в сети Интернет». Это расчеты, исключающие возможность непосредственного контакта покупателя с продавцом. В этом случае применяют подключенные к интернету устройства, дающие возможность покупателю и продавцу взаимодействовать дистанционно (п. 5 ст. 1.2 Закона № 54-ФЗ).

Напомним, что к электронным средствам платежа относятся не только банковские карты, но и платежные приложения для сайтов и мобильных телефонов, интернет-банки, электронные кошельки и т.д.

Читайте в бераторе

Как правило, расчеты с использованием платежных систем, зарегистрированных в Интернете, представляют собой расчеты с использованием так называемого «электронного кошелька». Чтобы получать оплату электронными деньгами, интернет-магазин должен зарегистрироваться в электронной платежной системе.

Организациям, которые регистрируют электронный кошелек, следует выбрать платежную систему, которая работает в полном соответствии с нормами Федерального закона от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе». Существует большой выбор операторов, предлагающих компаниям услугу открытия интернет-счета. Самые известные из них – WebMoney, QIWI кошелек, Яндекс Деньги, Rupay, Liqpay и др.

Как зарегистрироваться в платежной системе

Продавец должен зарегистрироваться в выбранной платежной системе, заполнив специальную заявку, размещенную на сайте администратора системы. После этого необходимо заключить посреднический договор с оператором-агентом, который будет осуществлять перевод электронных денег.

После регистрации продавец размещает на своем сайте информацию для покупателей, через какую систему следует производить расчеты за товар.

Покупатель, желающий приобрести товар и зарегистрировавшийся в платежной системе, которая указана на сайте продавца, вносит деньги в банк. Банк перечисляет их на счет оператора. За перевод средств банк взимает комиссию с интернет-магазина (продавца). Оператор переводит денежные средства покупателя в его электронный кошелек.

После оформления заказа денежные средства из электронного кошелька покупателя переводятся в электронный кошелек магазина. Оператор-агент удерживает вознаграждение из средств, поступивших на его счет, до перечисления их на расчетный счет продавца (п. 1 ст. 1006 ГК РФ). Впоследствии оператор представляет продавцу отчеты агента в порядке и в сроки, предусмотренные агентским договором.

Бухгалтерский учет расчетов с использованием электронного кошелька

Бухгалтерский учет расчетов с оператором-агентом ведется на счете 76 «Расчеты с разными дебиторами и кредиторами».

Как правило, в расчетах с использованием электронного кошелька предусматривается 100%-ная предоплата товаров покупателями. Датой получения этой предоплаты является дата принятия оператором распоряжения на уменьшение остатка электронных денежных средств покупателя и на увеличение остатка электронных денежных средств продавца на сумму перевода электронных денег (п. 1, 10, 15, 17 ст. 7 Закона № 161-ФЗ).

Сумма электронных денег, поступивших в качестве предоплаты, не является доходом организации и отражается обособленно на счете 62 «Расчеты с покупателями и заказчиками» как кредиторская задолженность перед покупателем и на счете 76 как дебиторская задолженность оператора.

На дату утверждения отчета оператора сумма причитающегося ему агентского вознаграждения (в том числе НДС) признается расходом по обычным видам деятельности. В учете это отражается записью по дебету счета 44 «Расходы на продажу» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Выручка от продажи товара признается доходом от обычных видов деятельности на дату перехода права собственности на товар и отражается в бухгалтерском учете записью по кредиту счета 90 «Продажи» субсчет «Выручка» в корреспонденции с дебетом счета 62. Поскольку организация, применяющая УСН, не является плательщиком НДС, товары, приобретенные ею у поставщиков, учитываются по фактической себестоимости, включая сумму входного НДС, предъявленного поставщиком.

Читайте в бераторе

Налоговый учет расчетов с использованием электронного кошелька

Перечень расходов, которые фирма на УСН вправе учесть при определении налоговой базы, установлен пунктом 1 статьи 346.16 Налогового кодекса.

Сумма агентского вознаграждения (в том числе сумма НДС) включается в состав расходов «упрощенца» на дату утверждения отчета оператора-агента (пп. 8, 24 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

При расчете «упрощенного» налога выручка от реализации товаров учитывается в составе доходов на дату поступления денег на расчетный счет или в кассу организации. Или на дату погашения задолженности иным способом (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

В рассматриваемом выше примере доход от реализации товара признается организацией на дату получения предоплаты от покупателя, то есть в момент увеличения остатка ее электронных денег.

Покупную стоимость товара, включающую сумму входного НДС, можно учесть в составе расходов фирмы на дату получения товара покупателю при условии, что он был оплачен поставщику (пп. 8, 23 п. 1 ст. 346.16, пп. 2 п. 2 ст. 346.17 НК РФ).

Расходы фирмы по доставке холодильника покупателю и суммы входного НДС, предъявленного транспортной организацией, учитываются в расходах после их фактической оплаты организацией (пп. 8, 23 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

Читайте в бераторе

Кассовый чек при интернет-расчетах

При расчетах с помощью электронных средств платежа продавец передает покупателю кассовый чек или бланк строгой отчетности в электронной форме на абонентский номер или адрес электронной почты. Печатать бумажный кассовый чек или бланк строгой отчетности не нужно.

В Законе о защите прав потребителей сказано, что при безналичных расчетах обязательства покупателя перед продавцом считаются выполненными с момента, когда банк, обслуживающий покупателя, подтвердил платеж (п. 3 ст. 16.1 Закона от 7 февраля 1992 г. № 2300-1). Поэтому продавец обязан выдать покупателю кассовый чек только после подтверждения перевода электронных средств платежа банком.

Отсюда вывод – если оплата товаров или услуг осуществляется с помощью электронных средств платежа в Интернете, нужна специальная онлайн-касса, предназначенная только для интернет-расчетов. Такой кассовый аппарат, в отличие от обычного, не имеет принтера для печати чеков (письмо Минфина России от 1 марта 2017 г. № 03-01-15/11618).

Добавим, что по вопросам технической реализации интернет-расчетов Минфин рекомендует обращаться в ФНС России.

5 сервисов для подключения онлайн-платежей к сайту

Время чтения: 8 минут Нет времени читать? Нет времени?

Это перепечатка статьи, которая вышла в нашей группе «ВКонтакте».

Предусмотреть разные способы оплаты – значит позаботиться о клиенте. Кому-то важно заплатить с карты сейчас, потому что потом денег может не быть, другому важно оплатить наличными при получении, потому что их нет сейчас. Предусмотрев все эти ситуации, вы не будете терять клиентов только из-за проблем с оплатой.

Однако онлайн-платежи на сайте должны быть не только удобными, но и безопасными – чтобы деньги или платежные данные клиента не попали в руки злоумышленника. Поэтому выбирать сервис приема платежей стоит очень внимательно. Рассмотрим 5 популярных платежных систем, а в конце коснемся еще одного способа приема средств онлайн.

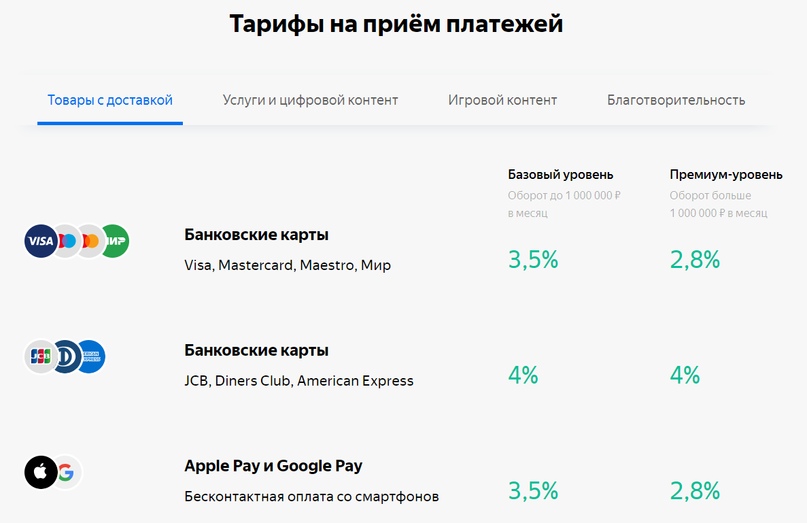

«Яндекс.Касса»

Один из самых популярных сервисов для организации онлайн-платежей на сайте, в приложении или чате. Есть готовые решения для соблюдения 54-ФЗ.

Доступно индивидуальным предпринимателям и юридическим лицам, сейчас в разработке решение для самозанятых.

Физическим лицам предлагают воспользоваться формами и кнопками «Яндекс.Денег».

Подключение. Чтобы подключиться к сервису, потребуется аккаунт «Яндекса» и документы ИП или юрлица. Все оформляется и подписывается онлайн.

Цена. Подключение и обслуживание бесплатно, абонентской платы нет.

Комиссии. От 2,8 % при оплате картой до 5 % за платежи с Qiwi и WebMoney.

Поддерживает прием платежей с банковских карт и электронных кошельков, через Apple Pay и Google Play, наличными через терминалы, в интернет-банках, с баланса телефона. При необходимости можно добавить возможность оплаты в кредит.

Подойдет интернет-магазинам, онлайн-сервисам, сфере услуг B2C. Также позволяет сделать на сайте функционал для B2B-платежей через «Сбербанк Бизнес Онлайн».

Есть готовые решения для сайтов на распространенных CRM – «1С-Битрикс», WordPress, OpenCart и другие. Также есть интеграции с CRM и «Живосайтом». Если для проекта нет готового решения, можно подключить систему к сайту через API.

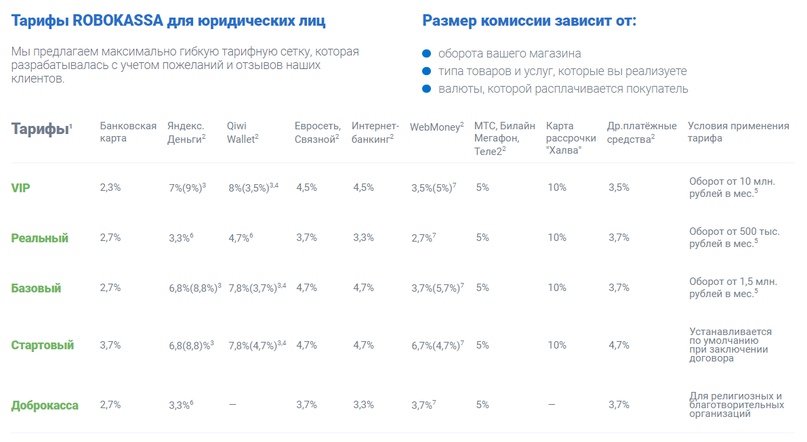

Robokassa

Платежный сервис работает на рынке 15 лет, один из самых старых и надежных. Безопасность платежных данных и денег подтверждена сертификатом соответствия стандарту PCI DSS. Robokassa – один из немногих сервисов, у которых есть решение для соблюдения закона об онлайн-кассах без покупки оборудования – «Робочеки».

Доступно индивидуальным предпринимателям, юридическим и физическим лицам.

Подключение. Для подключения нужно зарегистрироваться в сервисе. Юридические лица и ИП загружают сканы документов, присылают оригиналы и заключают договор. Физлица проходят процедуру идентификации и работают через публичную оферту.

Цена. Robokassa подключается бесплатно, абонентской платы нет, оплачиваются только проценты с оборота.

Комиссия зависит от оборота, типа товаров и услуг, валюты и способа оплаты. Есть отдельный тариф для благотворительных и религиозных организаций. Для физических лиц комиссия выше, чем для юридических.

Поддерживает прием платежей банковскими картами, электронными деньгами, через интернет-банкинг и терминалы, с баланса телефона и картой рассрочки «Халва».

Подойдет интернет-магазинам, онлайн-сервисам, инфобизнесу и сфере услуг.

Для интеграции платежной системой с сайтом есть много готовых модулей для разных решений: WordPress, Tilda, Insales, «Платформа LP», Ecwid и многих других. Чтобы подключить платежи без готового модуля, нужно установить на сайт скрипт.

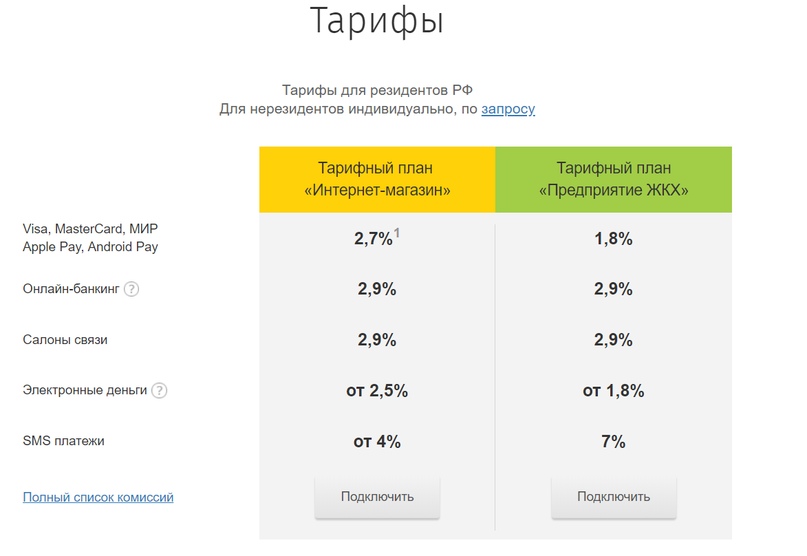

PayAnyWay

Разработчики утверждают, что сервис подходит всем, кто продает товары и услуги в интернете. Помимо стандартных способов оплаты позволяет отправлять покупателям счета на оплату по e-mail и SMS, настраивать списание регулярных платежей, блокировать сумму покупки на карте клиента, а также возвращать покупателям деньги полностью или частично. Есть готовые решения для соблюдения 54-ФЗ.

Доступно юридическим лицам, индивидуальным предпринимателям и самозанятым. Также сервисом могут воспользоваться компании, зарегистрированные за пределами России.

Цена. Подключение и обслуживание – бесплатно.

Комиссии. От 1 до 4 %, зависят от способа оплаты. Есть специальный тариф для предприятий ЖКХ – сниженный процент для некоторых способов оплаты. Опубликованные тарифы действительны для российских компаний, для нерезидентов ставки определяются индивидуально.

Поддерживает прием платежей с карт, через салоны связи, платежные терминалы, а также электронными деньгами и по SMS.

Подойдет всем, кто продает товары и услуги в интернете, в том числе – микрофинансовым организациям и предприятиям ЖКХ. PayAnyWay будет интересен компаниям с моделью по подписке – он позволяет подключить рекуррентные платежи и списывать регулярную оплату с карты клиента автоматически.

У сервиса десятки готовых модулей для организации оплаты на сайтах под управлением WordPress, «1С-Битрикс», Canape CMS, Drupal, UMI.CMS. Есть решения для проектов на конструкторах вроде Ecwid, InSales, Wix и многих других даже не самых популярных технологий. Если нужного модуля все-таки нет, можно подключить к сайту платежную форму или обратиться за помощью к разработчикам сервиса.

Fondy

Еще один сервис с возможностью списывать регулярные платежи автоматически. Позволяет выставлять инвойсы онлайн, поэтому подойдет даже тем компаниям и предпринимателям, у которых нет сайта. Чтобы получить деньги, нужно заполнить простую форму в личном кабинете и отправить клиенту ссылку на оплату в мессенджере, по почте или в SMS. Есть готовые решения для соблюдения 54-ФЗ.

Доступно российским компаниям и индивидуальным предпринимателям.

Подключение. Чтобы воспользоваться сервисом, нужно зарегистрироваться, заполнить информацию, загрузить документы и подписать договор – все удаленно.

Цена. Подключение и обслуживание бесплатно.

Комиссии. Около 3 %, точная цифра зависит от оборота. Также комиссии могут отличаться для разных видов деятельности.

Поддерживает прием платежей с пластиковых карт и электронных кошельков в рублях, гривнах, долларах, евро и других валютах – всего более 100. Деньги выводятся на расчетные счета юридических лиц, индивидуальных предпринимателей и карты физлиц в России, Европе и Украине.

Подойдет интернет-магазинам, представителям сферы услуг, онлайн-сервисам и инфобизнесу.

Есть готовые платежные модули для популярных CMS – Magento, OpenCart, WordPress, Drupal и других. Подключить систему к сайту можно и с помощью платежной кнопки, которая устанавливается даже в блоге.

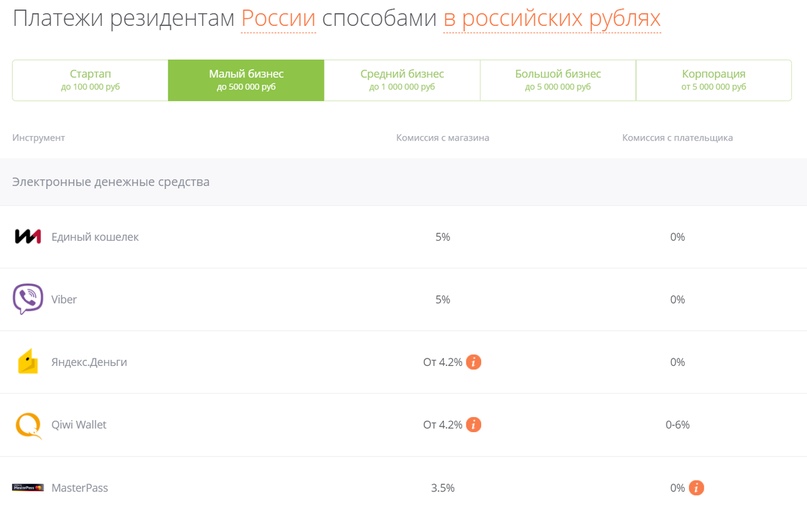

«Единая Касса»

Создатели позиционируют «Единую Кассу» как универсальную систему приема платежей. Есть готовые решения для подключения онлайн-касс и соблюдения 54-ФЗ.

Доступно индивидуальным предпринимателям, физическим и юридическим лицам.

Подключение. Чтобы подключить платежную систему к сайту, нужно зарегистрировать и активировать аккаунт, а затем следовать подробной инструкции.

Цена. Подключение и обслуживание бесплатно.

Комиссии. От 2,5 до 5 %. Зависят от страны регистрации бизнеса, валюты платежа, оборота и способа оплаты.

Комиссии зависят от оборота и способа оплаты

Поддерживает прием платежей большинством популярных способов – банковские карты, электронные деньги, Apple Pay, интернет-банкинг, платежные терминалы – всего около 100. При необходимости можно подключить возможность оплаты в рассрочку.

Подходит интернет-магазинам, продавцам услуг, онлайн-сервисам.

Для интеграции с сайтом есть 34 готовых плагина под популярные CMS. Проекты, реализованные на других технологиях, подключаются через API.

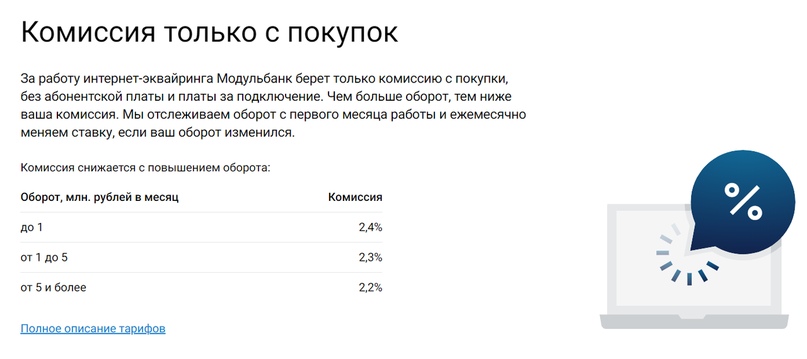

Бонус: интернет-эквайринг вашего банка

Если банк, в котором у компании открыт расчетный счет, предлагает решения по интернет-эквайрингу, лучше выбрать именно его. Зачастую банки предлагают своим клиентам более привлекательные комиссии, чем онлайн-сервисы. Другое преимущество – деньги поступают на расчетный счет автоматически без комиссии за вывод из системы.

Из минусов – интернет-эквайринг от банка может поддерживать не так много способов оплаты, как развитые платежные системы.

Что выбрать?

В нашу подборку попали крупные уважаемые сервисы, которые давно работают на рынке и имеют множество положительных отзывов. Поэтому успешно сотрудничать можно с любым из них. При выборе стоит обратить внимание на:

- Интеграцию с вашей CMS. Лучше выбирать сервис, у которого есть готовое решение.

- Размеры комиссий для вашей компании. Сравнивайте и ищите выгодный вариант.

- Безопасность и уровень техподдержки.

- Возможность принимать оплату нужным вам способом.

- Различные нюансы вроде рекуррентных платежей, возвратов, рассрочки. Если ваша бизнес-модель предполагает такие возможности, ищите сервисы, которые их поддерживают.

Только планируете запустить свой проект? Прочитайте, где подстелить соломки в нашей статье «5 способов создать проблемы интернет-магазину еще до его запуска: личный опыт».