Расчеты между физическими лицами по карте

Расчеты с использованием банковских карт

Одним из таких способов являются расчеты с использованием банковских карт. Их применение в расчетах позволяет не только автоматизировать расчетные операции, их учет, но и привлечь на банковские счета дополнительные ресурсы, обеспечить новые доходы для банка и гарантировать клиентам высокий уровень безопасности в расчетах. Эти факторы обусловили широкое применение банковских карт в последнее десятилетие.

Банковская карта — это средство для составления расчетных и иных документов, подлежащих оплате за счет клиента. С ее помощью можно оплатить покупку в торговой сети и снять наличные деньги со счета. Банковские карты также могут быть использованы при выплате стипендий и заработной платы, пенсионных проектов, для реализации программ целевой социальной поддержки, и т.д. Часто карта предусматривает возможность предоставления ее держателю дополнительных услуг: скидок при покупке товаров и услуг, страхования его жизни и имущества, получения краткосрочного кредита банка при недостаточности средств на счете и т.д.

Банковская карта имеет ценность и реализует все свои достоинства не как кусок пластика, а как инструмент, существующий в рамках платежной системы. Причем, чем более развитой является система, тем большее значение приобретает карта.

Участники расчетов банковскими картами

Участниками платежной системы являются:

• организация — эмитент карточек;

• торговые организации, обслуживающие карты, т.е. принимающие по ним платежи или предоставляющие другие услуги;

• кредитная организация — эквайер;

Рассмотрим функции каждого участника совершения операций с использованием пластиковых карт.

Эмитенты банковских карт

Эмитент банковских карт осуществляет их выпуск, открытие карточных счетов и расчетно-кассовое обслуживание клиентов при совершении операций с использованием банковских карт. Наименование и логотип эмитента обязательно должны присутствовать на банковской карте.

В качестве эмитента карт для физических и юридических лиц может выступать кредитная организация-резидент, имеющая лицензию на проведение операций по счетам указанных лиц и в соответствующей валюте. Выпуск кредитной организацией собственных карт должен осуществляться на основе регистрационного свидетельства на осуществление эмиссии предоплаченного финансового продукта, выдаваемого Банком России. Одновременно кредитная организация на территории Российской Федерации может выступать распространителем карт других эмитентов. Для этого необходимо специальное разрешение ЦБ РФ.

Эмитенты могут предоставлять своим клиентам — юридическим и физическим лицам два типа карт:

Держатель расчетной карты имеет возможность использовать средства, находящиеся на счете, в пределах расходного лимита, устанавливаемого эмитентом.

Расходный лимит — предельная сумма денежных средств, доступная держателю банковской карты в течение определенного периода для совершения операций с использованием пластиковых карт. Держатель кредитной карты в соответствии с договором может осуществлять операции в размере кредитной линии, предоставленной эмитентом, и в пределах расходного лимита.

На основе заключенных договоров эмитент выдает банковские карты своим клиентам — юридическим и физическим лицам. К одному счету клиента в данном банке могут быть привязаны несколько карт. Каждая карта должна содержать наименование и логотип эмитента, позволяющие его идентифицировать. Кроме того, карте присваивается персональный идентификационный номер (РIN-код). Он используется для защиты от несанкционированного доступа к карточному счету и известен только держателю карты.

Достоинством применения банковских карт (для осуществления расчетов и получения наличных денег) являются возможность отражения операций с использованием нескольких однотипных банковских карт по одному счету и разрешение проведения автоматического обмена (конвертации) валют. Так, для осуществления платежей в торговой сети и получения наличных денег в валюте РФ допускается списание средств со счетов, открытых в иностранной валюте, и наоборот. При этом все расчеты в иностранной валюте осуществляются с соблюдением действующего валютного законодательства.

Организации, обслуживающие банковские карты

В качестве организаций, обслуживающих карты, как правило, выступают предприятия торговли или сферы услуг, которые на основе договора, заключенного с эквайером, берут на себя обязательства по приему документов, составленных с использованием карт, в качестве оплаты за свою продукцию. Одна организация может принимать карты разных эмитентов.

Торговые точки, обслуживающие банковские карты, должны быть оборудованы терминалами — специальными электронными устройствами, с помощью которых осуществляются авторизация банковских карт и составление соответствующих документов. Авторизация предоставляется эмитентом карты и означает его согласие (разрешение) на совершение операции с данной картой.

Банк-эквайер

Банк-эквайер — это кредитная организация, которая осуществляет расчеты с предприятиями торговли и сферы услуг по операциям, совершаемым с помощью банковских карт, а также проводит выдачу наличных денег держателям карт, эмитированных другими кредитными организациями.

Операции приема и выдачи наличных денег держателям банковских карт могут совершаться через банкоматы и пункты выдачи наличных денег, которые открываются эквайерами (или эмитентами карт). Банкомат — электронный программно-технический комплекс, предназначенный для выдачи и приема наличных денег и предоставления информации о состоянии счета клиента, а также для осуществления безналичных платежей.

Процессинговые центры

Процессинговый центр — компания, обеспечивающая информационное и технологическое взаимодействие между участниками платежной системы. Он располагает информацией о состоянии карточных счетов участников системы и соответственно осуществляет авторизацию всех операций по банковским картам. В функции процессингового центра также включают сбор, обработку и рассылку участникам системы данных по операциям с банковскими картами. Процессинговый центр может принадлежать банку-эмитенту или выступать самостоятельной организацией.

Расчетные агенты

Расчетный агент — кредитная организация, осуществляющая взаиморасчеты между банками — членами платежной системы на основе данных, полученных из процессингового центра. Для этого между банками устанавливаются корреспондентские отношения. Таким образом, расчетный банк зачисляет средства на корреспондентские счета банков-эквайеров и списывает средства со счетов банков — эмитентов карт. Значение расчетного банка повышается по мере того, как растет количество участников платежной системы, усложняются взаимозачеты между ними. Для того чтобы гарантировать осуществления платежей по банковским картам, их эмитенты размещают в расчетном банке страховые суммы в обеспечение оплаты операций, производимых по картам.

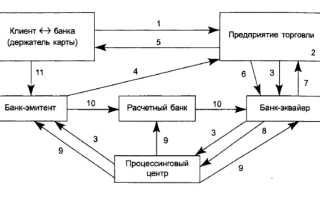

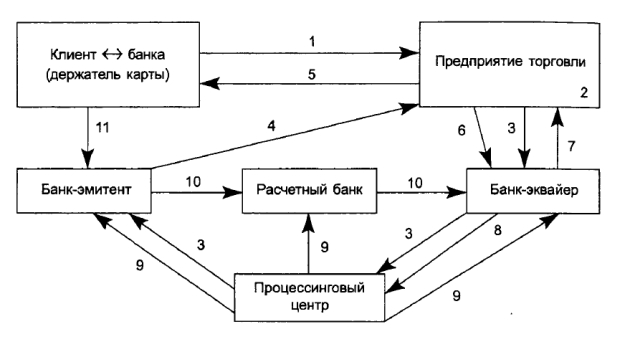

Схема расчетов банковскими картами

Покупка товара в торговой сети с использованием банковской карты осуществляется следующим образом.

1 — держатель банковской карты предоставляет ее кассиру для помещения в электронный терминал и набирает свой РIN-код;

2 — терминал считывает данные с карты, кассир набирает с клавиатуры сумму, оплачиваемую держателем;

3 — терминал осуществляет авторизацию карты, посылая запрос через эквайера в процессинговый центр и к эмитенту;

4 — банк-эмитент подтверждает проведение сделки;

5 — терминал списывает сумму покупки с банковской карты и оформляет слип (он подписывается держателем карты). Одновременно держатель карты получает купленный товар, экземпляг^слипа и ему возвращается карта;

6 — в конце каждого рабочего дня торговое предприятие передает слипы, оформленные за день, в обслуживающий его банк. Они документарно подтверждают проведенные операции;

7 — банк-эквайер проверяет все слипы и перечисляет их общую сумму на расчетный счет торгового предприятия;

8 — эквайер передает в процессинговый центр информацию о сделках с использованием банковских карт, эмитентом которых он не является;

9 — процессинговый центр обрабатывает предоставленную информацию и доводит ее до сведения участников для проведения ими взаиморасчетов;

10 — расчетный банк производит погашение взаимных обязательств банков- участников, списывая соответствующую сумму с ведущегося у него корсчета банка-эмитента и зачисляя ее на корсчет банка-эквайера;

11 — эмитент списывает сумму покупки с учетом комиссионных со счета своего клиента.

Аналогичным образом осуществляется использование карты и проведение расчетов при получении наличных денег в банкомате.

Как видно из схемы, операции с использованием банковских карт предусматривают обязательное составление документов на бумажном носителе (или электронном носителе). Слип (квитанция электронного терминала), составленная на предприятии торговли, должен содержать следующие обязательные реквизиты:

• дату совершения операции;

• код, подтверждающий авторизацию операции эмитентом;

• реквизиты банковской карты, допустимые правилами безопасности;

• подпись держателя карты.

Для слипа, составленного в пункте выдачи наличных денег, помимо перечисленных, дополнительным реквизитом может быть сумма комиссионных эквайера за проведение операции. В случае использования карты для получения наличных денег в банкомате оформляется квитанция со следующими реквизитами:

• дата совершения операции;

• код, подтверждающий авторизацию операции эмитентом;

• реквизиты банковской карты и счета, допустимые правилами безопасности. Расчеты с помощью банковских карт имеют несомненные преимущества для клиента банка.

Привлекательность банковских карт определяется удобством их использования, значительным уровнем защищенности средств, хранящихся на карточном счете в банке (особенно смарт-карты), возможностью проверить каждую операцию, обратившись в банк, а также другими достоинствами: возможность получения скидок, кредита банка и т.д.

Для банков привлекательность карточного бизнеса связана с привлечением ресурсов, сокращением объема наличных денег и, главное, с получением дополнительных доходов.

Как будут отслеживать поступления на ваши пластиковые карты: платежи физлиц под прицелом

ЦБ РФ в содружестве со Сбербанком, ВТБ, Газпромбанком, «Открытие», Альфа-банком, НСПК и Qiwi создают некую ассоциацию «Финтех». Основной целью этой ассоциации заявлено создание платформы моментальных платежей (p2p). По словам представителей ЦБ РФ – для удобства населения в части моментального перевода средств между физическими лицами и в оплату за работы, услуги.

Сумма перевода, видимо, будет ограничена — не более, чем 100 000 руб. Платежи можно будет делать через мобильное приложение. Рассматривается вариант интернет-сервисов, которые совместят с платформой ЦБ РФ и его платежной системой.

Читая все это, невольно возникает вопрос: а зачем нам еще одна платежная система? Их уже полно. Существуют и интернет-системы для моментального перевода денег. Зачем тратить бюджетные деньги (причем, полагаю, немалые) и время на разработку того, что уже есть и отлично работает?

Можно, конечно, ответить, что чиновникам заняться больше нечем. Но у всякой медали есть оборотная сторона, о которой простым смертным знать необязательно.

«Клерк» попробовал разобраться.

Контроль над финансовыми операциями граждан начался?

- Положение Банка России от 29.08.2008 № 321-П (Приложение 8);

- Письмо ЦБ РФ от 31.12.2014 № 236-Т «О повышении внимания кредитных организаций к отдельным операциям клиентов»;

- Положение Банка России от 02.03.2012 № 375-П (в ред. Указания ЦБ РФ от 28.07.2016 № 4087-У).

Содержание всех этих документов преследует одну цель – жесточайшим образом контролировать финансовые операции (движение денежных средств по счетам) юридических лиц и ИП.

В отношении транзакций физических лиц пока такого жестко регламентированного контроля не наблюдалось. Хотя многие физические лица уже столкнулись с блокировкой своих карточных счетов и прошли процедуру объяснений с представителями обслуживающего банка по поводу денежных средств, поступивших на карточный счет.

Полагаю, что выполнив работу по регламентации операций юридических лиц и ИП, ЦБ РФ взялся теперь и за доходы физических лиц.

Возможность перевода денежных средств с карты на карту физического лица, указав лишь ее номер, появилась в России несколько лет назад. Согласно внутренней статистике ЦБ РФ, в настоящее время квартальные обороты подобных операций граждан в отдельных банках достигают десятков миллиардов рублей (например, за I квартал 2017 года физические лица — клиенты «Тинькофф Банка» осуществили переводов с карты на карту на сумму около 70 млрд руб., а в ВТБ и ВТБ-24 объем таких переводов составил примерно 37 млрд руб., по Сбербанку показатель составляет 2,6 трлн руб.).

Представители Сбербанка отмечают, что все большее количество физических лиц открывают карточные счета и активно используют их для оплаты различного рода услуг, предоставляемых в том числе и другими физическими лицами, не являющимися ИП. Однако, для таких граждан подобные перечисления являются налогооблагаемым доходом (согласно ст. 209 НК РФ) и именно эти граждане не торопятся уплачивать налоги с полученных доходов. По общему правилу, если гражданин, получивший доход, является резидентом РФ, то он должен уплатить НДФЛ с полученной суммы в размере 13%, если нерезидентом – 30%.

Например, бухгалтер — фрилансер обслуживает юрлица и ИП, с которыми работа строится на основании официально заключенного договора. Соответственно, денежные средства поступают на его карточный счет уже за вычетом удержанного заказчиком НДФЛ. Однако, могут быть и клиенты, в том числе и физлица, которые просто перечисляют ему деньги на карточный счет за оказанные услуги. И с этих денег никаких налогов он не платит. И вот здесь есть опасения, смогут ли налоговые органы отследить такие платежи и предъявить к нему претензии.

Что говорит ФНС

Также представители ФНС обращают внимание на то, что сведения о движении денежных средств по счету налогоплательщика не являются однозначным доказательством получения дохода налогоплательщиком. А выписка банка о движении денежных средств по расчетному счету не может служить достаточным доказательством для установления факта осуществления операций по реализации товаров или услуг.

Кто в зоне риска? Это, как правило, риэлторы, лица, получающие доходы от зарубежных активов, самозанятые граждане (фрилансеры, лица, оказывающие разного рода услуги, или выполняющие различного рода работы для физических лиц).

Согласно п. 2 ст. 86 НК РФ налоговая может запрашивать информацию от банков о счетах физических лиц, не являющихся ИП, только с согласия руководителя вышестоящего налогового органа, руководителя ФНС или его зама – в случаях проведения налоговых проверок в отношении этих граждан. Однако, как указывают специалисты ФНС, такое ограничение не действует в случае, если физическое лицо фактически занимается предпринимательством без регистрации.

А судьи?

Безналичные переводы между физическими лицами разрешены, и банки не должны уведомлять налоговую о каждом платеже каждого своего клиента. Видимо, для устранения именно этого пробела, ЦБ РФ и озаботился созданием единой платежной платформы с целью осуществления возможности отслеживать платежи физических лиц-клиентов банков в одном ресурсе.

Какие риски есть уже сейчас

В свою очередь, налоговики, могут запросить банк о состоянии счета и обнаружить незадекларированный доход. В таком случае помимо доначисления НДФЛ применяются дополнительные штрафы в размере 20% от неуплаченной суммы налога.

Таким образом, вполне возможно, что в ближайшем будущем ситуация с налогообложением незадекларированных доходов физических лиц начнет меняться.

Какие денежные доходы физлиц не облагаются НДФЛ? Прежде всего, это деньги без ограничения суммы, подаренные физическим лицом, не являющимся предпринимателем (п. 18.1 ст. 217 НК РФ). Поэтому при переводе денег на карту лучше уведомить отправителя об указании в графе «Назначение платежа» в поле для комментариев «Дарение». Тогда вероятность претензий со стороны налоговиков снизится. Освобождены от НДФЛ доходы за услуги нянь и сиделок, репетиторов, уборщиков жилья, не являющихся индивидуальными предпринимателями, но уведомивших налоговый орган о статусе самозанятого гражданина (п. 70 ст. 217 НК РФ). Доходы за иные работы и услуги, а также доходы от сдачи в аренду жилья по общему правилу облагаются НДФЛ, для чего налоговой службе потребуется дополнительный источник информации, например, жильцы или соседи сданной в аренду квартиры. Юристы также уверяют, что, если человек не декларирует доход, перечисленный на карту, или забудет отразить какую-то часть дохода, а налоговая служба эти средства так и не выявит, инспекция не сможет провести доначисление налога и выставить штрафные санкции.

ЦБ отменяет наличные операции свыше 100 000 рублей?

На прошлой неделе от юриста Владимира Турова (основателя юридической компании “Туров и партнёры”, эксперта по налогообложению) поступило тревожное сообщение. ЦБ отменяет указание № 3073-У, благодаря которому сейчас физические лица могут вести безлимитные наличные расчеты. Получается, что два человека не смогут заключить сделку на сумму более 100 000 рублей и расплатиться бумажными деньгами. Покупая квартиру, машину, возвращая долг, придется совершать банковский перевод. Редакция «Выберу.ru» разобралась в этом вопросе, а также посчитала, во сколько обходятся безналичные операции.

Как ведутся наличные расчеты?

Фото: o-origami.ru

Фото: o-origami.ru

Непонятно, каким законопроектом руководствуется Владимир Туров. Он и сам говорит, что подтверждения своим словам не нашел.

Однако такие слухи на пустом месте не строятся. ЦБ действительно внес изменения в указание № 3073-У, но они касаются ломбардов и МФО. Сейчас они имеют право выдавать займы наличными из кассы в рамках лимита — 50 000 рублей на один договор, не более 1 млн в день.

До того как этот пункт был утвержден, МФО и ломбарды все наличные вносили на расчетный счет, а займы перечисляли клиенту.

Ограничения на операции с наличными все-таки есть, но не для всех:

Юридическое лицо — юридическое лицо

100 000 рублей по одному договору

Между физическим лицом и физическим лицом ограничений по наличным расчетам нет. Также нет ограничений на выплату зарплаты, пособий, стипендий, денег подотчет. ИП тоже могут тратить наличные деньги без ограничений на личные нужды.

Будут ли введены ограничения по наличным расчетам между физическими лицами?

Пока ограничения на наличные расчеты с физлицами введены не будут, поскольку в Гражданском кодексе РФ есть статья 861, в которой говорится: “Расчеты с участием граждан, не связанные с осуществлением предпринимательской деятельности, могут производиться наличными деньгами без ограничения суммы…”

Получается, что Центробанк пойдет против ГК.

Однако нет ничего невозможного. Еще в 2012 году в Госдуму был внесен законопроект, ограничивающий расчеты между физлицами до 600 000 рублей. Документ был отклонен, поскольку начался спад в экономике, обвал рубля и снижение покупательской способности.

В 2018 году Министерство финансов вновь вернулось к этому вопросу, но ни к какому решению так и не пришло. Антон Силуанов предложил вернуться к обсуждению через два года.

Многие эксперты считают, что появление лимита на наличные расчеты между физлицами — процесс неизбежный. Так, Сергей Озеров, глава “Русфинанс банка”, в интервью РИА Новости говорит: “Еще несколько лет назад было законодательное предложение внести максимальный порог расчета физлиц наличными в 600 тысяч рублей, но оно не было принято. В странах Западной Европы, например, в Италии, если захочешь расплатиться наличными на сумму больше одной тысячи евро, откажут, нужно платить по безналу”.

Сколько стоят безналичные платежи?

Фото: promdevelop

Фото: promdevelop

Вернемся к Владимиру Турову. Рассказывая о лимите в расчетах между физиками, он беспокоится, что это будет невыгодно для граждан, поскольку придется заплатить комиссию за перевод.

Предлагаем посчитать: так ли это страшно и дорого.

Как переводить деньги на карту, чтобы не вызывать подозрений у налоговой

Миллионы населения страны пользуются пластиковыми банковскими картами ежедневно: оплачивают покупки, услуги и счета, снимают наличные в банкоматах или обмениваются деньгами с друзьями.

Для многих граждан перевод с карты на карту сегодня – это завуалированное ведение бизнеса, выпадающее из поля зрения налогообложения. А в соответствии с Налоговым Кодексом, доход физических лиц облагается по ставке 13%.

С 2018 года налоговой службой уже ведется контроль за банковскими переводами между физическими лицами, кроме того, законом предусмотрены серьёзные санкции за сокрытие заработка.

Например, в случае обнаружения незадекларированных доходов, физическое лицо, помимо уплаты НДФЛ, обяжут уплатить штраф в размере 20% от суммы неуплаченного налога и пени.

Помимо этого, регулярные поступления на банковскую карту физического лица могут быть расценены как ведение незаконной предпринимательской деятельности.

В этом случае, к нему будут применены нормы как к индивидуальному предпринимателю, а это значит, что к гражданину, помимо взыскания НДС, НДФЛ, штрафа и пеней, могут применить уголовную ответственность по ст. 171 УК РФ.

Информации об открытии физическими лицами счетов передаётся в налоговые органы банками уже с 2014 года. Однако с 1 июля 2018 года законом им разрешено также совершать камеральные проверки. Совершаться они будут в том случае, если в налоговую поступит информация, например, о покупке или продаже квартиры, доход от которой не был задекларирован, или же любой другой сделке, подлежащей государственной регистрации.

Кроме того, в росфинмониторинг банки сообщают и о всех, на их взгляд, подозрительных переводах, независимо от сумм. А платежи, превышающие 600 000 руб. проверяются налоговой в обязательном порядке. Также проверке подвергаются переводы и меньших сумм, но носящих регулярные характер.

При отсутствии информация о назначении платежа, все поступившие средства на счёт будут считаться доходом. Никто не станет выяснять, на каком основании физическое лицо действительно получило эти деньги. Следовательно, при переводе следует всегда указывать назначение платежа. С их полным перечнем, не облагаемых налогом, можно ознакомиться в ст. 217 Налогового Кодекса.

Чтобы переводы с карты на карту не оказались налоговым преступлением, необходимо:

- при получении регулярных платежей от предпринимательской деятельности, не стоит думать, что налоговая об этом не узнает. Регистрация ИП принесет гораздо меньше финансовых расходов, чем применение санкций и уголовного наказания;

- позаботиться о том, чтобы отправитель указывал в соответствующей графе назначение платежа. Например, пусть это будет «возврат долга». А договора займа или дарения лучше всего составлять в простой письменной форме, а также сохранять расписки о получении денежных средств. Этим можно подтвердить тот факт, что перевод действительно не должен облагаться налогом;

- своевременно декларировать свои доходы и подавать декларацию 3НДФЛ до 30 апреля года, следующего за отчетным.