Расчетный период в 6 ндфл 2020

Как заполнить 6‑НДФЛ в 2020 году и когда сдавать в ФНС

Порядок заполнения прописан в Приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются нарастающим итогом с начала года. В разделе 2 — за последние 3 месяца.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2020 году предусмотрены следующие сроки отчетности:

- За 2019 год — не позднее 02.03.2020

- за 1 квартал 2020 — до 30.04.2020;

- за полугодие — до 31.07.2020;

- за девять месяцев — до 02.11.2020.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить строку 070 формы 6-НДФЛ

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2020 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2016 № БС-4-11/13984@, от 01.07.2016 № БС-4-11/11886@).

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом (ст. 223 НК РФ). Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца. Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2020, 29.02.2020 и 31.03.2020. НДФЛ с дохода отражается в строке 140.

Переходящий НДФЛ в 6-НДФЛ

Встречаются ситуации, когда доход начисляется в одном квартале, а выплачивается уже в следующем. Исчисление и удержание НДФЛ приходятся на разные кварталы. Такая ситуация характерна для мартовской, июньской, сентябрьской и декабрьской зарплаты.

Если в компании есть переходящий налог, его нужно отражать в квартале удержания. Для отпускных, премий и больничных предусмотрена иная схема — налог отражается в том периоде, когда выплачен доход.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.).

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

6-НДФЛ за 1 квартал 2020 года: бланк и образец

6-НДФЛ — отчет для всех работодателей, из которого налоговики получают информацию о суммах и сроках удержания, а также перечисления в бюджет подоходного налога. Расмотрим, в какой срок и по какой форме нужно сдать 6-НДФЛ за 1 квартал 2020 года. Бывает ли нулевой 6-НДФЛ и нужно ли его сдавать в 2020 году?

Для чего нужен расчет 6-НДФЛ

ИП и организации, выплачивающие вознаграждения своим сотрудникам, обязаны исчислить, удержать и уплатить в бюджет подоходный налог (НДФЛ). Для контроля за своевременностью и правильностью исчисления, удержания и уплаты НДФЛ налоговики разработали два отчета: 2-НДФЛ и 6-НДФЛ.

- Периодичностью представления.

6-НДФЛ сдается ежеквартально, а 2-НДФЛ — раз в год.

- Отсутствием персонификации.

В 6-НДФЛ представлена информация в целом по всем сотрудникам, данных отдельно по каждому работнику в нем нет.

Когда, куда и как сдается 6-НДФЛ

Кто сдает 6-НДФЛ

Сдавать 6-НДФЛ должны все работодатели, выплачивающие доходы работникам, оформленным по трудовым и гражданско-правовым договорам:

Срок сдачи 6-НДФЛ

Расчет 6-НДФЛ сдается в ИФНС по итогам каждого квартала:

- за 1 квартал, полугодие и 9 месяцев — не позднее последнего числа месяца, следующего за отчетным кварталом;

- за год — до 1 марта следующего года.

С учетом переносов крайнего срока с выходных и праздников расчет 6-НДФЛ за отчетные периоды 2020 года сдается:

Бланк расчета 6-НДФЛ

Бланк отчета утвержден Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@ и в 2020 году изменений не претерпел.

6-НДФЛ состоит из следующих разделов:

- Титульного листа.

Включает основную информацию о работодателе, периоде, за который сдается расчет и ИФНС, в которую он направляется.

Заполняется нарастающим итогом с начала года, включает информацию обо всех доходах сотрудников с января по декабрь.

Включает в себя сведения о выплатах за отчетный квартал (за 3 прошедших месяца).

Способы сдачи 6-НДФЛ

Сдать отчет в ИФНС можно:

Подать можно самостоятельно, через представителя или направив по почте заказным письмом с описью вложения.

Будьте внимательны: отчет на бумаге в 2020 году можно сдать, только если численность сотрудников не превышает 10 чел. (Письмо ФНС России от 15.11.2019 № БС-4-11/23242@).

Если их больше — отчитаться придется в электронной форме. За сдачу отчета на бумаге при обязанности его представления в электронном формате вас могут оштрафовать.

- В электронной форме.

Куда сдается 6-НДФЛ

6-НДФЛ сдается в ИФНС:

- организациями — по месту их учета;

- ИП — по месту регистрации (кроме спецрежимов ЕНВД и ПСН);

- обособленными подразделениями (ОП) — по месту учета каждой обособки;

В 2020 году компаниям с ОП дано право выбирать налоговую инспекцию для сдачи отчетности, если головная организация и ОП расположены в разных муниципальных образованиях. Для этого нужно уведомить все ФНС, в которых стоят на учете головная компания и ОП, о таком решении. Форма уведомления утверждена Приказом ФНС от 06.12.2019 № ММВ-7-11/622@. Подать ее в ИФНС надо не позднее 1-го числа налогового периода, по которому будете отчитываться по новому порядку.

- крупнейшими налогоплательщиками и их ОП — по месту учета «головы»;

- ИП на ЕНВД и ПСН — по месту постановки на учет в качестве плательщика вмененки или патента.

Требования к заполнению 6-НДФЛ за 1 квартал 2020 года

Требования к составлению и заполнению отчета 6-НДФЛ приведены в Приказе ФНС 14.10.2015 № ММВ-7-11/450@:

- Сведения вносим слева направо, начиная с первого знакоместа. В пустых клетках ставим прочерк.

- Реквизиты и суммовые показатели заполняем всегда, но если значение по суммовым показателям отсутствует — ставим «0».

- Нумерация страниц сквозная и начинается с титульника.

- При заполнении отчета нельзя использовать корректирующие средства.

- Каждую страницу нужно распечатать на отдельном листе, двусторонняя печать не разрешена.

- Скрепляем листы так, чтобы не повредить бумагу, поэтому степлером пользоваться нельзя.

- Заполняя отчет от руки, используем чернила только черного, синего или фиолетового цветов.

- При заполнении на компьютере выставляем шрифт Courier New высотой 16 – 18 пунктов.

- Отчет заполняем отдельно по каждому ОКТМО.

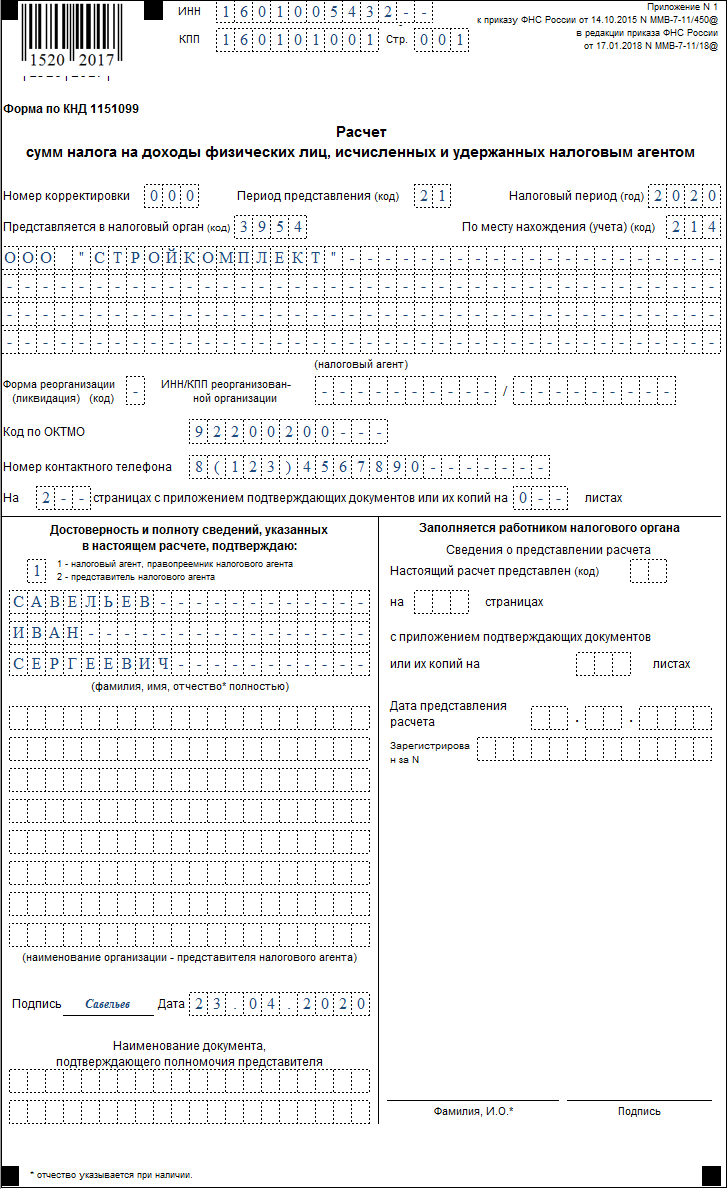

Заполняем титульный лист 6-НДФЛ

В титульном листе проставьте:

Указываем их согласно свидетельству о постановке на налоговый учет. У ИП КПП нет, они его в отчете не указывают.

- Номер корректировки.

Если 6-НДФЛ сдается первый раз за отчетный период, указывается значение «000», обозначающее первичный расчет. Если подается уточненка, укажите ее номер: 001, 002 и т. д.

- Период представления.

Для отчета за 1 квартал ставим код 21. Если отчет сдаете при ликвидации или реорганизации, внесите значение «51». Коды по остальным периодам, в том числе при ликвидации (реорганизации), приведены в Приложении № 1 к Порядку заполнения, утв. Приказом № ММВ-7-11/450@.

- Налоговый период.

Вносится год, в течение которого сдается отчет. При сдаче 6-НДФЛ за периоды 2020 года указываем «2020».

- Представляется в налоговый орган.

Ставим код ИФНС, в которую сдается отчет.

- По месту нахождения учета.

Значение для заполнения этой строки берем из Приложения № 2 к Порядку. Например, ИП (не применяющие ПСН или ЕНВД) указывают код «120»; организации, если они не являются крупнейшими налогоплательщиками, вносят код «214» и т. д.

- Налоговый агент.

Организации указывают здесь краткое наименование, которое отражено в уставе. Если краткого нет — пишите полное. Физлица-налоговые агенты указывают полностью свои ФИО без сокращений.

6-НДФЛ, как мы указывали выше, составляется отдельно по каждому коду ОКТМО и КПП. Это значит, что вам нужно сформировать такое количество расчетов, которое соответствует числу ваших ОКТМО/КПП.

- Номер контактного телефона.

Сюда внесите актуальный номер телефона, по которому проверяющий инспектор при необходимости сможет связаться с вами и уточнить возникшие у него вопросы.

- Достоверность и полноту сведений.

Если отчет сдает налоговый агент лично, укажите «1», если его представитель — «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

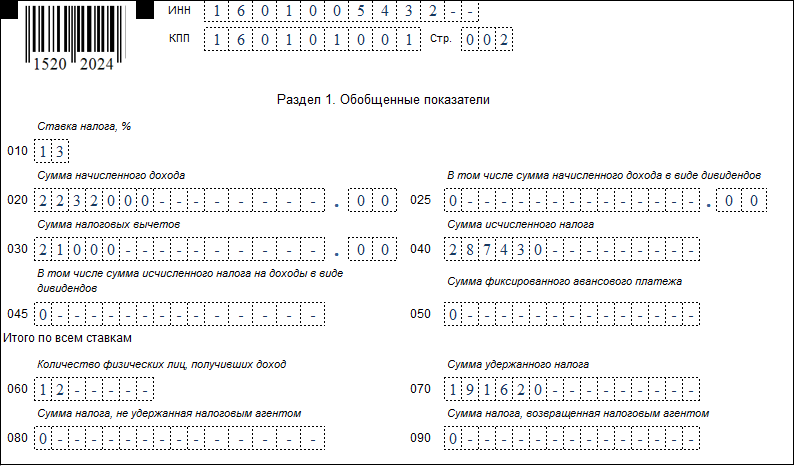

Заполняем Раздел 1

В данный раздел переносим сведения обо всех доходах, включая надбавки, премии и выплаты с января по декабрь. В нем также нужно отразить данные об иных доходах, выплачиваемых «физикам», например, дивидендах. Раздел 1 заполняется отдельно по каждой примененной ставке налога.

Указываем общую сумму дохода, начисленного сотрудникам с начала 2020 года.

Если дивиденды в 2020 году не выплачивались, в строке ставим «0».

Указываем величину предоставленных сотрудникам вычетов, уменьшающих налогооблагаемый доход.

Отображаем величину исчисленного налога с начала года, рассчитанную по формуле: (стр. 020 – стр. 030) * стр. 010.

Заполняем, если сотруднику выплачивались дивиденды, на них начислен и впоследствии уплачен в бюджет НДФЛ. В ином случае в строке ставим«0».

Указываем общую сумму фиксированных авансов, уплаченных за иностранцев, работающих по патенту. Если такие выплаты не производились, проставляем «0».

Вносим общее количество сотрудников, получивших в 1 квартале 2020 года облагаемый налогом доход.

Указываем общую сумму удержанного НДФЛ с начала 2020 года.

Отражаем НДФЛ, неудержанный работодателем.

Указываем сумму излишне удержанного работодателем НДФЛ с дохода сотрудника (в соответствии со ст. 231 НК РФ).

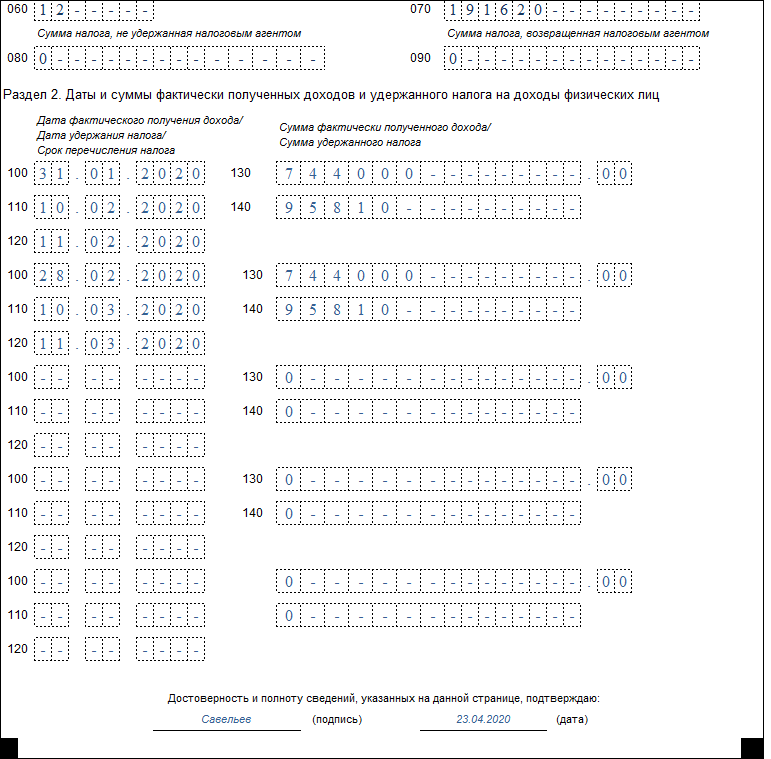

Заполняем Раздел 2

В данный раздел включите выплаты за отчетный квартал, то есть за 1 квартал 2020 года в него нужно внести данные за январь, февраль и март. При этом выплата зарплаты за декабрь попадет в отчет по 1 кварталу, только если она выплачена в 2020 году. Если в связи с праздниками декабрьскую зарплату вы выплатили в декабре 2019, то в 1 квартале 2020 данных по ней не будет.

О том, как заполнить 6-НДФЛ в 1 квартале, если из-за годовой премии были перерассчитаны отпускные, смотрите здесь.

Указываем дату фактического получения доходов, отраженных в стр. 130. При заполнении этой строки нужно учесть, что для некоторых выплат сроки фактического получения дохода разные.

Датой получения зарплаты и ежемесячной премии является последний день месяца, за который она назначена, даже если он выпадает на выходной. При выплате премий за год, квартал или к определенному событию датой получения дохода считается день его выплаты (Письмо Минфина РФ от 23.10.2017 № 03-04-06/69115).

Датой получения дохода по гражданско-правовому договору, больничным и отпускным, материальной помощи, компенсации за отпуск и дивидендам является день выплаты дохода сотруднику.

Отражаем дату фактического удержания НДФЛ с выплаченного дохода. Налог со всех видов выплат удерживается в день выплаты дохода, то есть стр. 110 = стр. 100.

Указываем срок перечисления НДФЛ в бюджет. Срок уплаты НДФЛ с зарплаты и иных доходов, за исключением отпускных и пособий, — это день, следующий за днем удержания налога. А с отпускных и больничных — последнее число месяца.

Вносим общую сумму полученных доходов (без вычитания НДФЛ) на дату, указанную в строке 100.

Указываем общую сумму удержанного НДФЛ.

Надо ли сдавать нулевой отчет 6-НДФЛ в 2020 году

Если у вас в течение отчетного квартала не возникали обязанности налогового агента, и доход физлицам ни по трудовым, ни по гражданско-правовым договарам вы не выплачивали, необходимости сдавать форму 6-НДФЛ, даже «нулевую», нет.

Но если у вас есть желание сдать нулевку 6-НДФЛ, ИФНС обязана ее принять.

Во избежание дополнительных вопросов от налоговиков можно вместо нулевки предоставить в ИФНС пояснительное письмо. В нем следует указать, что в отчетном периоде организация (или ИП) налоговым агентом не являлась, доходы физлицам не уплачивала, действующих договоров с физлицами не имела.

Как правило, это бывает при отсутствии финансово-хозяйственной деятельности. Можно указать в письме и это. Заверяется письмо так же, как заверялся бы нулевой расчет 6-НДФЛ.

Подводим итоги

- 6-НДФЛ за 1 квартал 2020 года нужно сдать не позднее 30.04.2020.

- Если в 1 квартале 2020 года у вас не возникало обязанностей налогового агента (доход физлицам не начислялся и не выплачивался), нулевой 6-НДФЛ можно не сдавать. Но лучше проинформировать их об этом пояснительным письмом в те же сроки, в которые сдается 6-НДФЛ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

6-НДФЛ 2019 – 2020

Календарь бухгалтера 2020: таблица – перенос сроков сдачи отчетности. Есть ли новые формы отчетов?

СЗВ-М за март 2020 года: сроки сдачи, штрафы, есть ли новая форма, образец заполнения

Форма 4-ФСС за 1 квартал 2020 – что новенького? Бланк расчета, порядок и образец заполнения, сроки сдачи, штрафы, сдача “нулевки”

Страховые взносы 2020: изменения законодательства, фиксированные взносы, новая форма РСВ за 1 квартал 2020, сроки сдачи и др.

Расчет 6-НДФЛ 2019-2020: новые сроки сдачи, заполнение, штрафы

Все о отчетности СЗВ-СТАЖ 2020: сдача за 2019 год, сроки сдачи, порядок заполнения, штрафы, бланк формы

СЗВ-ТД 2020: новый отчет, форма, образец заполнения, сроки сдачи, как заполнить отчет в СБИС

6-НДФЛ представляет собой отчет, обобщающий все налогооблагаемые выплаты в пользу сотрудников. Это ежеквартальный отчет и составляется он нарастающим итогом.

В данной статье мы рассмотрим:

6-НДФЛ 2020 – есть ли новая форма?

Основным документом, утверждающим форму расчета 6-НДФЛ, порядок заполнения и представления, был и остается Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции Приказа ФНС России от 17.01.2018 № ММВ-7-11/18@.

Форма расчета 6-НДФЛ не менялась в 2019 и не поменяется в 2020!

Изменения формы 6-НДФЛ будут сделаны перед объединением форм 6-НДФЛ и 2-НДФЛ, скорее всего в конце 2020 года.

6-НДФЛ 2020 – последние новости

Ряд изменений касательно расчета 6-НДФЛ вносит Федеральный закон от 29.09.2019 N 325-ФЗ.

1. Новый срок сдачи годовой формы 6-НДФЛ. Крайний срок сдачи перенесен на месяц раньше.

6-НДФЛ за 2019 год необходимо сдать до 2 марта 2020 года

2. Сдача 6-НДФЛ в электронном виде. Представлять в ФНС расчет 6-НДФЛ исключительно в электронном виде нужно будет тем организациям, у кого 10 и более сотрудников. Право подавать документы на бумаге оставили работодателям с меньшим числом работников. Изменения начнут действовать с 1 января 2020 года.

3. Представление 6-НДФЛ по нескольким обособленным подразделениям. Юрлицам, головная организация которых расположена в одном муниципальном округе, а обособленные подразделения – в другом, предоставлено право выбрать одну инспекцию в муниципальном образовании для сдачи отчетности по всем обособленным подразделениям. Если и головное, и обособленные подразделения находятся в одном муниципалитете, то отчитываться можно по месту учета головного. Для реализации такого права нужно будет уведомить все налоговые органы, в которых обособленные подразделения стоят на учете, о своем выборе не позднее 1-го числа налогового периода. Отменить свое решение в течение года нельзя.

4. Объединение 6-НДФЛ и 2-НДФЛ.

Начиная с отчета за 2021 год сведения о доходах физлица будут подаваться в составе расчета 6-НДФЛ.

5. ФНС дополнила контрольные соотношения для 6-НДФЛ (Письмо от 17 октября 2019 г. N БС-4-11/21381@).

Новые соотношения касаются средней зарплаты, которая определяется по каждому работнику на основании 2-НДФЛ, и применяются к 6-НДФЛ за год. Показатель не должен быть меньше:

- МРОТ

- средней зарплаты в регионе по отрасли экономики.

Скорректированы контрольные соотношения показателей расчета 6-НДФЛ и расчета по страховым взносам (РСВ). Основание – Письмо ФНС России от 17.01.2020 № БС-4-11/529@.

Расчет по форме 6-НДФЛ и расчет по страховым взносам считаются заполненными правильно, если выполнены контрольные соотношения показателей этих форм.

ФНС России внесла изменения в эти соотношения. Так, при проверке в расчете 6-НДФЛ средней заработной платы указанная зарплата теперь определяется в целом по налоговому агенту, а не по каждому работнику, как было ранее.

При проверке в расчете по страховым взносам соотношения зарплаты, начисленной работникам, с МРОТ и со средней отраслевой зарплатой в субъекте РФ указанное соотношение теперь определяется отдельно за 1-й квартал расчетного периода и за последующие отчетные периоды.

Сроки сдачи формы 6-НДФЛ в 2020 году

Сводный расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ подается согласно следующим срокам:

- для отчетов за 1 квартал, 1 полугодие и 9 месяцев – не позднее последнего числа месяца следующего за отчетным периодом,

- для годового отчета – не позднее 1 марта следующего года (вступает в силу с 1 января 2020 года).

Смотрите точные сроки сдачи формы 6-НДФЛ в 2020 году с учетом переносов.

Инструкция: заполнение отчета по форме 6-НДФЛ за 1 квартал 2020 года

Отчет по форме 6-НДФЛ — это обязательная отчетность о доходах, которые выплачены работникам. Сдавать ее нужно ежеквартально. Требования к формату предоставления с 2020 года поменялись. Теперь электронную отчетность сдают все налоговые агенты, выплатившие доход 10 и более гражданам. Отчитаться за 1 квартал нужно до 30 апреля.

Унифицированная форма 6-НДФЛ

Расчет 6-НДФЛ (КНД 1151099) утвержден и регламентируется приказом ФНС России от 14.10.2015 № ММВ-7-11/450 (в редакции от 17.01.2018). В нем есть инструкция, как заполнить 6-НДФЛ 2020 года. Формуляр предоставляется в территориальные налоговые инспекции ежеквартально в электронном виде посредством специализированных бухгалтерских программ и сервисов отчетности. Если штат сотрудников в учреждении насчитывает менее 10 человек, экземпляр документа разрешено передать в налоговую на бумажном носителе.

С 2020 года меняется порядок сдачи. Теперь отчитаться в электронной форме обязаны работодатели, в штате которых числятся 10 и более сотрудников. Если доход выплачен 9 и менее физлицам, то разрешено сдать бумажный отчет.

Сроки сдачи и ответственность за 6-НДФЛ

Отчет формируется и направляется в ИФНС каждый квартал, предельный срок сдачи — последний день месяца, следующего за отчетным (квартальным).

Годовая декларация подается до 1 марта следующего финансового года. Это новый срок. Раньше учреждения отчитывались до 1 апреля (на месяц позже).

В течение года отчитываются за каждый квартал. В таблице представлены сроки сдачи 6-НДФЛ в 2020 году.

За нарушение сроков предусмотрены штрафные санкции. За каждый просроченный месяц придется заплатить штраф в размере 1000 рублей (п. 1.2 статьи 126 НК РФ). К ответственности привлекут и того, кто отвечает за подачу отчетности: штраф — от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

При обнаружении ошибок и искажений информации в 6-НДФЛ учреждение заплатит штраф 500 рублей (п. 1 ст. 126.1 НК РФ).

Если организация, которая по регламенту должна предоставлять форму в электронном виде, подает пакет документов на бумажном носителе, ее оштрафуют на 200 рублей по ст. 119.1 НК РФ.

Инструкция по заполнению 6-НДФЛ

Документ состоит из титульного листа и двух разделов. Пошаговая инструкция по заполнению и пример образца 6-НДФЛ за 2020 год утверждены в приказе ФНС России от 14.10.2015 № ММВ-7-11/450 (в ред. от 17.01.2018).

Шаг 1. Заполняем титульный лист

На титульной странице появились новые строки для правопреемников, которые подают 6-НДФЛ после реорганизации учреждения. Им необходимо заполнить код формы реорганизации (ликвидации), ИНН и КПП реорганизованной организации (обособленного подразделения). Изменилась нумерация штрихкода на втором листе. Новое значение — 15202017. Обновленный порядок заполнения 6-НДФЛ закреплен приказом № ММВ-7-11/450@ в редакции от 17.01.2018. Следует указать на титульном листе:

- ИНН и КПП организации.

- Номер корректировки. Для первичной формы проставляется значение 000, если инспектор требует уточнений, то отчет перезаполняется и в этом окне указывается код 001, 002 и т. п.

- Расчетный период в соответствии с установленным значением (21 — 1 квартал, 31 — 2 квартал, 33 — 3 квартал, 34 — год).

- Код территориальной ИФНС, в которую направляется отчетность (в соответствии с локальным расположением).

- Графа «По месту нахождения» отражает принадлежность налогоплательщика (организация или ИП) в системе налогообложения.

- В поле «Налоговый агент» — наименование организации, предоставляющей сведения (краткое или полное).

- Код муниципального образования ОКТМО.

- Номер телефона ответственного лица.

Шаг 2. Заполняем раздел 1

Он предусмотрен для заполнения обобщенных итоговых сумм.

В этом разделе не разделяйте данные по каждому сотруднику. Инструкция, как учитывать НДФЛ в отчете 6-НДФЛ: итоговый показатель налога на доходы физических лиц формируется из расчета суммарных показателей по всем работникам. Отдельно отображаются те сотрудники, доход которых облагается иной ставкой подоходного налога.

Если доходы работников облагаются по ставкам 13, 30 и 35%, то раздел 1 заполняют трижды (каждый лист раздела соответствует каждой ставке налогообложения).

Поле 010 — указывается налоговая ставка.

Строка 020 — отражается доход с начала года нарастающим итогом.

Поле 025 — указывается доходность в форме дивидендов (при наличии).

Строка 030 — отмечаются налоговые вычеты (имущественные, социальные, стандартные).

Поля 040 и 070 — для внесения сумм исчисленного и удержанного налогов.

Графа 050 — если в организации трудятся сотрудники, не являющиеся резидентами РФ (иностранцы), то сведения по ним отражаются здесь.

Поле 060 — количественное значение всех работников предприятия, получивших доход в расчетном периоде.

Графа 090 — сумма возвращенного учреждению налога.

Ячейки с 060 по 090 в отчете 6-НДФЛ заполняются по каждой ставке суммарным значением и только в разделе 1. На других листах отмечается значение 0, а в пустые ячейки ставятся прочерки «—», так как основные параметрические данные указываются в разделе 2.

Шаг 3. Заполняем раздел 2

Он служит для детализации предоставляемых организацией сведений. В образец заполнения расчета сумм налога на доходы физических лиц 6-НДФЛ вносятся конкретные даты вместе с уточнением доходов. При заполнении важно соблюдать периодичность внесения операций: в отчете недопустимы отклонения от реальных событий.

В поле 100 отмечается «Дата фактического получения дохода». Указывается последнее число расчетного месяца в соответствии с проведением заработной платы. Исключение составляют больничные листы и выплаты по отпускным: фиксируется фактическая дата уплаты.

Графа 110 — отмечается реальная дата удержания дохода по правилу: удержание происходит в день получения дохода (исключая зарплату).

Поле 120 — ставится фактический срок перечисления дохода.

В поля 130 и 140 вносятся сведения о суммах фактически полученных и удержанных доходов соответственно.

При разделении действий — проводок по конкретной операции на различные налоговые периоды в разделе 2 — необходимо указать периодичность их завершения.

Как правильно заполнить сведения в расчете за 1 квартал 2020 год

Разберем образец заполнения 6-НДФЛ за 1 квартал 2020 года на конкретном примере ГБОУ ДОД ДЮСШОР «АЛЛЮР».

В ГБОУ «АЛЛЮР» четыре работника.

В I квартале бюджетное учреждение провело следующие операции по заработной плате:

- 09.01.2020 произведена выплата декабрьского заработка 2019 г. и премиальные по итогам года в общей сумме 860 550,12 руб., с указанных выплат удержан и перечислен НДФЛ 10.01.2020 в сумме 111 872 руб.;

- 31.01.2020 начислена январская зарплата всем сотрудникам учреждения в сумме 336 893,25 руб., предоставлены стандартные вычеты в общей сумме 10 000 руб., с зарплаты исчислен НДФЛ в размере 42 496 руб.;

- 05.02.2020 произведена выплата январской зарплаты, НДФЛ с нее удержан и перечислен в бюджет;

- 10.02.2020 начислены и выплачены отпускные в размере 16 179,24 руб., исчислен и удержан НДФЛ с них в размере 2103 руб.;

- 13.02.2020 начислены и выплачены отпускные в размере 33 142,23 руб., исчислен и удержан НДФЛ с них в сумме 4308 руб.;

- 02.03.2020 с отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ в сумме 6411 руб.;

- 29.02.2020 начислена февральская зарплата — 354 929,86 руб., предоставлены стандартные вычеты — 10 000 руб., исчислен НДФЛ с зарплаты за февраль в размере 44 841 руб.;

- 05.03.2020 произведена выплата февральской зарплаты, НДФЛ с нее удержан и перечислен в бюджет;

- 31.03.2020 начислена мартовская зарплата — 364 141,11 руб., предоставлены стандартные вычеты суммарно — 8600 руб., с зарплаты исчислен НДФЛ в размере 46 220 руб.;

- 06.04.2020 выплачена зарплата за март, НДФЛ с нее удержан и перечислен в бюджет.

Расчет 6-НДФЛ за год предоставлен в налоговую инспекцию 30.04.2020.

Проверка отчета

Перед тем как отправить расчет в ИФНС, обязательно сверьте контрольные соотношения и проверьте формальную правильность заполнения. В письмах ФНС России от 10.03.2016 № БС-4-11/3852@, от 13.03.2017 № БС-4-11/4371, от 20.03.2019 № БС-4-11/4943@ представлены все контрольные соотношения, при помощи которых инспектор и производит проверку 6-НДФЛ. Первое, на что обратит внимание проверяющий, — дата предоставления отчета. Она должна соответствовать установленному сроку.

Перечень внутренних и междокументных контрольных соотношений:

- Сумма начисленного дохода (поле 020) не меньше суммы вычетов (030).

- Значение из строки 040 равно (020 – 030) × 010 / 100. Допускается отклонение от расчетного значения в размере 1 рубль по каждому сотруднику при учете каждой выплаты дохода, облагаемого НДФЛ.

- Величина из поля 040 не меньше величины из 050.

- Совокупная сумма перечисленного в ИФНС налога не меньше, чем разница фактически удержанного НДФЛ (строка 070) и возвращенного налогоплательщику налога (090).

- Дата перечисления налогового платежа в бюджетную систему должна соответствовать значению из строки 120.

Проверка годовой формы производится с применением контрольных соотношений и при помощи сопоставления с данными, показанными в формах годовых деклараций 2-НДФЛ (КНД 1151078) и «Прибыль» (1151006). Для годовой отчетности проверочные соотношения:

- Цифра в строке 020 (сумма начисленного дохода) равна сумме по всем справкам 2-НДФЛ и величине из 020 приложения № 2 отчета о прибыли.

- Строка 025 (сумма дохода по дивидендам) равна сумме строк из справок 2-НДФЛ по 1010 и 1010 приложения № 2 декларации «Прибыль».

- Строка 040 (рассчитанный налог) равна сумме этого же показателя по всем справкам 2-НДФЛ и строки 030 приложения № 2 отчетности о прибыли.

- Строка 080 равняется суммарному итоговому неудержанному налогу из каждой справки 2-НДФЛ и строки 034 приложения № 2 отчетности о прибыли.

- Строка 060 (число лиц, получивших доход) совпадает с количеством справок 2-НДФЛ и приложений № 2 к годовой отчетности о прибыли, направленных на контроль в территориальные органы ИФНС.

Все параметры для контроля отчетности утверждены письмом ФНС России от 20.03.2019 № БС-4-11/4943@.