Инвентаризация расчетного счета бланк инв 17

Инвентаризация расчетов с покупателями и поставщиками по форме ИНВ-17

Если остальные документы по инвентаризации, в основном, систематизируют материальные ценности, то акт ИНВ-17 представляет результаты по исследованию расчетов с контрагентами. В числе последних указываем не только предприятия, но также сотрудников, в отношении которых образовалась задолженность.

Заполняется бланк на основе справки о состоянии счетов — ИНВ-17п. Здесь приводятся сведения по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

Как заполнить форму ИНВ-17п

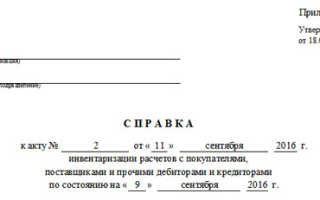

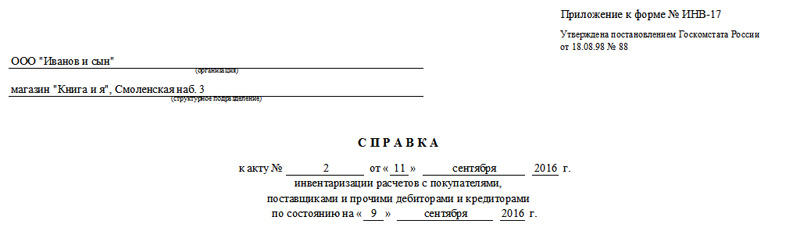

Форма справки не менялась с 1998 года, поэтому многим она знакома. В шапке в краткой форме указываются данные о подразделении, где проводится инвентаризация. Затем следует указать акт, к которому крепится это приложение.

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности

Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17.

В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Как заполнить форму ИНВ-17

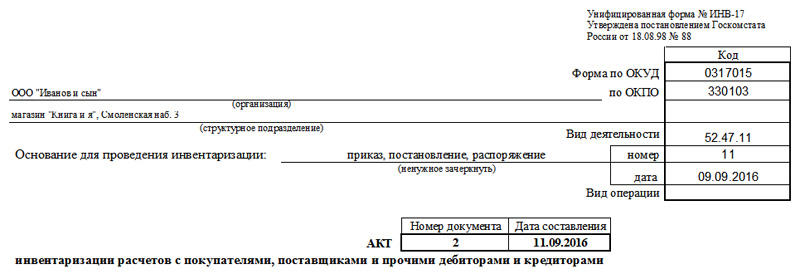

Шапка документа хорошо знакома по другим инвентаризационным актам: здесь следует указать не только предприятие, но и его структурную единицу, по которой ведется учет. Затем выбираем тип документа, который стал основанием для проведения проверки (чаще всего, это распоряжение о ежегодной инвентаризации или приказ об инвентаризации перед продажей представительства). Неподходящие типы документов можно зачеркнуть в электронном документе или, ручкой, уже в распечатанном.

Жестких требований по формату заполнения акта нет. Можно следовать формальным указаниям и вносить в первую колонку названия счетов и краткую справку по дебиторам или кредиторам, а можно — виды деятельности (например, расчеты с подрядчиками).

— если задолженность не подтверждена дебиторами

Обратите внимание, что оборотная сторона, которая печатается на этом же листе, это вторая страница формы. Она содержит данные по кредиторской задолженности, а также поля для подписи ответственных лиц.

Без заполнения этой части документа ИНВ-17 недействительна.

У ИНВ-17п форма для подписи также печатается на другой стороне бланка.

После оформления

Большинство инвентаризационных актов печатаются в двух экземплярах: для проверяющего состава (комиссии) и бухгалтерии предприятия. Форма ИНВ-17 с приложением — не исключения. Срок хранения документов — 3 года.

Акт инвентаризации дебиторской и кредиторской задолженности (образец)

Образец заполнения формы ИНВ-17

Образец заполнения формы ИНВ-17

Каждое отечественное предприятие с разной периодичностью должно проводить инвентаризацию своих основных средств, товарных запасов, дебиторской и кредиторской задолженности. Данная обязанность предусмотрена Законом «О бухгалтерском учете». Порядок такой сверки детально прописан в указаниях государственных органов России. Одним из документов, составляемых по итогам проверки, является форма № ИНВ-17 . Образец ее заполнения законодательно не утвержден.

Инвентаризация задолженности

Министерство финансов России издало Приказ от 13.06.1995 N 49, которым не только утвердило Методические указания при проведении инвентаризации, но и разработало формы и бланки официальных документов.

Следует особо подчеркнуть, что положения пункта 1.1 данного нормативного акта прямо указывают на необходимость проведения сверки не только имущества, но и всех финансовых обязательств организаций. Для этого составляется инвентаризационная опись расчетов с покупателями, поставщиками, а также по суммам задолженности.

В процессе проверки таких сумм инвентаризационной комиссии следует установить правильность оформления и возникновения обязательств перед кредиторами и дебиторами.

Среди прочих документов Министерство финансов Российской Федерации в своем Приказе утвердило форму ИНВ-17. Названный бланк применяется в случаях инвентаризации расчетов:

- с покупателями;

- с продавцами;

- дебиторской и кредиторской задолженности.

Однако надо помнить, что в настоящее время Постановлением Госкомстата Российской Федерации от 18.08.98 N 88 разработана и введена в действие применяемая по сей день форма ИНВ-17.

Скачать бланк формы ИНВ-17

При заполнении любых документов, связанных со сверкой фактического состояния и сведений, отраженных в бухгалтерском учете, все члены инвентаризационной комиссии должны своими подписями удостоверять информацию, содержащуюся в используемых формах. Игнорирование данного предписания может повлечь признание соответствующего бланка недействительным.

Образец акта инвентаризации дебиторской и кредиторской задолженности

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 разработал не только форму самого акта, используемого при сверке обязательств, но и утвердил приложение к нему. Однако ни Госкомстат России, ни Министерство финансов Российской Федерации в своих Методических рекомендациях не разработали официальный образец заполнения ИНВ-17.

Восполняя указанный пробел, необходимо указать, что форма основного бланка состоит из двух частей:

На первой странице документа содержатся общие сведения о предприятии, его подразделении, а также указываются момент начала и окончания сверки, ее основание, номер и дата самого акта. Для соблюдения порядка заполнения ИНВ-17 на титульном листе следует отразить код вида деятельности предприятия.

Заполнение бланка производится на компьютере либо ручкой черного или синего цвета.

После отражения указанных данных в бланк акта вносится информация по дебиторской задолженности.

Для отражения сведений по взаимоотношениям с кредиторами предназначена оборотная сторона формы документа.

Данные, вписанные в акт инвентаризации расчетов с покупателями, продавцами, дебиторами и кредиторами, заверяются членами комиссии.

Основанием для составления первоначальной формы является справка, выступающая приложением к бланку № ИНВ-17, без которой акт инвентаризации не может считаться оформленным согласно законодательству России.

Сведения в указанное приложение вносятся в соответствии с данными синтетических счетов бухучета предприятия.

Скачать образец заполнения формы ИНВ-17 и приложения к ней

Унифицированная форма ИНВ-17

Акт по итогам инвентаризации

Акт инвентаризации

Похожие публикации

Перед составлением бухгалтерской отчетности компаниям необходимо провести инвентаризацию своих расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами. Унифицированная форма ИНВ-17 – это акт, составленный по итогам проведенной инвентаризации. Унифицированная форма бланка ИНВ-17 утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88.

Вы можете разработать форму акта самостоятельно, используя для заполнения в качестве образца унифицированную форму ИНВ-17. Типовую форму бланка можно дополнить необходимыми вам реквизитами или же наоборот убрать на ваш взгляд ненужные или лишние. Однако помните, что все используемые организацией формы первичных документов должны содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Кроме необходимости провести проверку своего имущества перед составлением годовой бухотчетности, провести инвентаризацию вам понадобится в случае ликвидации компании, смены материальных лиц, кражи на предприятии. Перед проведением инвентаризации и составлением акта с результатами проверки, организации стоит провести сверку с персоналом, покупателями, поставщиками, чтобы установить наличие и размер возможной задолженности перед ними.

В ходе инвентаризации обследуется:

- исполнение обязательств по товарам, которые уже оплачены, но находятся в пути;

- исполнение обязательств по неотфактурованным поставкам;

- невыплаченная сотрудникам оплата труда;

- суммы переплат сотрудникам и причины их возникновения и т.д.

Ревизия проводится на основании первички, среди которой договора, счета, счета-фактуры, накладные, акты сверки расчетов и другие. Документы сверяются с данными, отраженными на счетах бухучета.

К акту по форме ИНВ-17 оформляется также справка-приложение. Она содержит данные кредиторов и дебиторов, информацию о задолженности — сумму, причину возникновения, подтверждающий документ и пр. Завершив оформление справки, стоит приступать к оформлению самого акта.

Образец заполнения унифицированной формы ИНВ-17

Акт составляется в двух экземплярах — один экземпляр передается в бухгалтерию, второй должен остаться в комиссии, которая занималась инвентаризацией. В шапке бланка содержатся реквизиты организации: наименование, структурное подразделение, код по ОКПО, вид деятельности. Кроме того, вам необходимо заполнить основание для проведения инвентаризации, номер, дату проведения и вид операции.

Основная часть документа состоит из двух таблиц – по дебиторской и кредиторской задолженности.

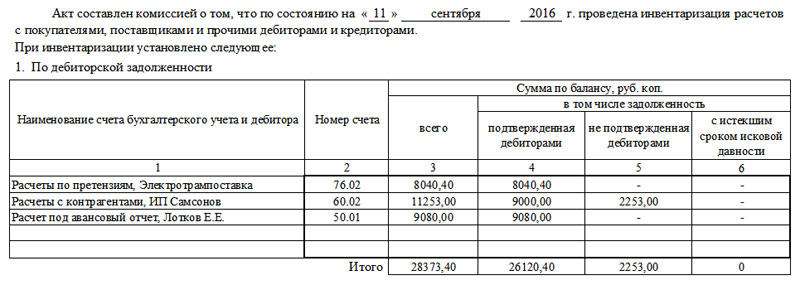

Таблица по дебиторской задолженности содержит 6 граф:

- Название счета бухгалтерского учета и дебитора;

- Номер счета;

- Общая сумма по балансу;

- Задолженность, которую дебиторы подтвердили;

- Не подтвержденная дебиторами задолженность;

- Задолженность, по которой срок давности уже истек.

Таблица по кредиторской задолженности также состоит из 6 граф, только она будет содержать название счета бухгалтерского учета и кредитора, задолженность, подтвержденную кредиторами и т.д.

Достоверность сведений, изложенных в акте, подтверждают подписями председатель и члены комиссии.

Чтобы верно и без ошибок заполнить акт инвентаризации расчетов, ознакомьтесь с образцом заполнения унифицированной формы ИНВ-17:

Образец заполнения формы ИНВ-17

Форма ИНВ-17 используется при проведении обязательной в соответствие с Федеральным законом «О бухгалтерском учёте» инвентаризации расчётов с поставщиками и контрагентами. Ответственность за корректное проведение данной процедуры несёт инвентаризационная комиссия, которая выбирается генеральным директором.

Сложность состоит в том, что многие люди, вовлечённые в процесс, не знают, какая информация должна содержаться в ИНВ-17. В данном документе обязательно должно быть указано следующее:

- Наименование фирмы дебитора и /или кредитора, а также контакты юридического и фактического адреса.

- Информация о том, когда и за что был получен долг, то есть каким образом он образовался.

- Точный размер долга, подлежащий списанию.

- Документальное подтверждение наличия.

Требования к документу

Форма ИНВ-17 была утверждена Госкомстатом России в 1998 году Постановлением «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Официально с 2013 года использование формы не является требованием, обязательным к исполнению.

При проведении инвентаризации фирма может использовать форму, разработанную самостоятельно. Но многие до сих пор продолжают использовать эту форму при проведении инвентаризации, поскольку она содержит всю необходимую информацию.

Акт заполняют члены инвентаризационной комиссии в двух экземплярах. Один из них остаётся у инвентаризационной комиссии, другой отправляется в бухгалтерию фирмы. При этом в акте указываются не только фирмы, но и сотрудники, если в отношении них образовались задолженности (зарплата, отпускные, декретные и т.д.)

Справка и приложение

Помимо самого акта, при проведении сверки расчётов с поставщиками и контрагентами прилагается справка, на основании которой и составляется впоследствии акт ИНВ-17.

Помимо самого акта, при проведении сверки расчётов с поставщиками и контрагентами прилагается справка, на основании которой и составляется впоследствии акт ИНВ-17.

В свою очередь основой для составления справки являются данные бухгалтерской отчётности, в которой должна быть прописана вся информация о задолженности и сумме.

После этого задолженность делится на три группы: подтверждённая дебитором, неподтверждённая дебитором и задолженность с истёкшим сроком давности. После заполнения справки полученные данные бухгалтерской отчётности детализируются в форме ИНВ-17.

При этом специальные законодательные требования по заполнению справки ИНВ-17 отсутствуют. Тем, кто впервые сталкивается с необходимостью проведения данной процедуры будет полезна инструкция по заполнению справки к акту ИНВ-17.

Графа 3 содержит в себе информацию о том, за что был получен долг. В ней может быть указаны кредит, продукция, услуги или другие основания возникновения задолженности.

В 4 графе содержится информация о точной дате, когда образовалась задолженность. Эту графу необходимо заполнять особенно внимательно в связи с тем, что на основании этой даты считают срок исковой давности, и при обращении в суд взыскать долг с должника бывает невозможно.

В 7 графе необходимо прописать документ, который подтверждает наличие долга. В качестве такого документа можно использовать:

- товарную накладную;

- акт об оказании услуг или выполнении работ;

- договор, в котором прописан срок исполнения контрагентом обязательств по договору;

- размер долга на отчётный период.

Графа 8 содержит информацию о дате формирования документа, подтверждающего долг.

Пример

Форма бланка ИНВ-17 состоит из двух частей, каждая из которых заполняется при проведении инвентаризации задолженности с поставщиками и контрагентами: лицевая часть бланка и оборотная.

Форма бланка ИНВ-17 состоит из двух частей, каждая из которых заполняется при проведении инвентаризации задолженности с поставщиками и контрагентами: лицевая часть бланка и оборотная.

На первой странице акта содержится основная информация о предприятии, а также дата, время и основание для проведения сверки, кроме того необходимо указать номер акта и дату его составления. Чтобы бланк можно было признать законным, на титульном листе должен быть указан код деятельности предприятия.

Допускается заполнение бланка от руки или ручкой с синими или чёрными чернилами. После этого на лицевой части бланка фиксируется информация о дебиторской задолженности, на оборотной стороне -данные по взаимоотношениям с кредиторами.

Данные в акт ИНВ-17 вносят члены инвентаризационной комиссии, которую назначают по приказу директора компании. Ответственные за проведение инвентаризации вносят в ИНВ-17 сведения об остатках сумм по счетам, фиксирующим взаимоотношения между поставщиками и потребителями (поставщики, покупатели и прочие контрагенты).

После заполнения бланка акта инвентаризации его необходимо хранить в архиве не менее 5 лет. Поскольку ИНВ-17 не является обязательным уже 4 года, заполнение его в первый раз может быть сопряжено с определёнными трудностями.

Как правило, инвентаризация расчётов поставщиками и контрагентами производится для того, чтобы организация могла иметь представлением о том, кто и сколько ей должен, а также кому и какую сумму должна она, и после этого могла выработать меры, направленные как на погашение собственных кредитов, так и на взыскание дебиторской задолженности.

Способы для этого могут быть самые разные: мирное урегулирование, обращение в суд или передача долга в коллекторское агентство. Но бывают и случаи, когда взыскание задолженности невозможно, то есть образуется безнадёжная дебиторская задолженность.

Дебиторская задолженность становится безнадёжной, когда предприятие понимает, что вероятность взыскания долга с должника отсутствует. Дебиторская задолженность может образоваться при следующих обстоятельствах:

- заемщик не погасил кредит, выданный ему организацией, и не предпринимает никаких действий по его погашению;

- работник компании допустил нецелевое расходование средств, которые были ему выданы под отчёт на нужды предприятия;

- поставщик получил аванс, но продукция не была отгружена;

- покупатель не оплатил товары, которые были им получены, выполненные поставщиком работы или оказанные ранее услуги.

Дебиторская задолженность подлежит списанию при следующих обстоятельствах:

- истечение срока исковой давности долга;

- невозможность взыскания долга в связи с тем, что прошло время исковой давности или компания ликвидирована.

Как правильно оформить результаты

Акт возникновения долга по кредиту подтверждается кредитным договором. Размер долга определяется путём инвентаризации и фиксируется в акте в разделе кредиторская задолженность.

Акт возникновения долга по кредиту подтверждается кредитным договором. Размер долга определяется путём инвентаризации и фиксируется в акте в разделе кредиторская задолженность.

Дебиторская задолженность может быть списана на основание приказа. Основополагающими документами для этой процедуры являются акт и справка к ИНВ-17.

Кредиторская задолженность может возникнуть в тех случаях, когда:

- компания не рассчиталась с контрагентом (не погасила задолженность по зарплате, не заплатила за отгруженную продукцию, не погасила кредит);

- компания получила аванс, а впоследствии отгрузка продукции произведена не была.

По закону исковая данность по задолженности длится три года. В некоторых установленных законом ситуациях срок исковой давности может быть увеличен или наоборот сокращён. В такой ситуации основанием для расчёта срока исковой давности могут быть следующие события:

- Если срок исполнения обязательств установлен чётко, задолженность может быть списана сразу по истечению срока исковой данности.

- Если срок зафиксирован не был, долги можно обнулить в тот момент, как кредитор принял решение о взыскании задолженности с дебитора и официально предъявил ему требование об исполнении обязательства.

Как провести инвентаризацию основных средств в 1С, можно узнать из данной видео-инструкции.