Расчет страховых взносов форма кнд 1151111

Расчёт по страховым взносам

Расчет по страховым взносам с 2017 года предоставляется в ИФНС. В нём отображаются начисленные налоги на обязательное пенсионное, медицинское страхование и социальное (для случаев временной нетрудоспособности и в связи с материнством). Новый бланк формы расчета по страховым взносам и рекомендации по его заполнению утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

Для чего служит расчет по страховым взносам

На основании исчисленных сумм на страхование работников производится перечисление этих средств сотруднику на соответствующий страховой счёт. В отчёте указано, сколько денег работодатель должен зачислить на пенсионный счет каждого работника, а также медицинские отчисления в бюджет города. Страховые взносы высчитываются от суммы начисленной заработной платы, которая отражена в расчётной ведомости (форма Т-51). Этими расчетами занимается бухгалтер.

Периодичность заполнения расчета по форме КНД 1151111

Расчет по страховым взносам оформляется поквартально. Срок сдачи – не позднее одного месяца с момента закрытия квартала.

Обратите внимание! Ранее требовалось представлять расчёты в электронном виде (на съёмном носителе). На новых бланках присутствует штрих-код, с помощью которого инспектор налоговой легко может перенести отчёт в свой компьютер.

Способы заполнения расчёта

Для удобства есть несколько вариантов заполнения отчета. Можно скачать бланк и образец заполнения расчета по страховым взносам на этой странице. Также можно воспользоваться бесплатной программой «Налогоплательщик ЮЛ» или платной программой 1С.Бухгалтерия.

Особенности заполнения расчёта по страховым взносам

Бланк расчёта содержит в себе 24 листа, из которого бухгалтер выбирает только нужные, причём в разделе 3 на каждого сотрудника листы добавляются. Поэтому итоговый отчёт может иметь меньше или больше листов. Те разделы, которые не относятся к вашей организации, включать в отчёт и распечатывать не нужно.

Алгоритм заполнения

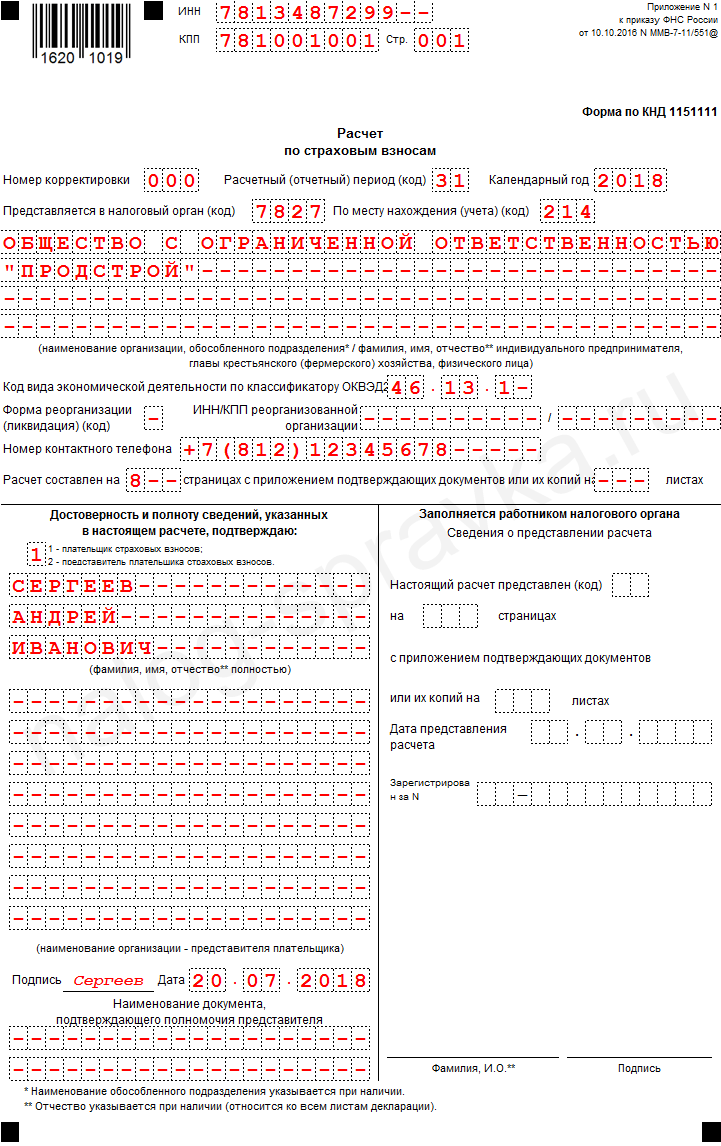

Составим расчет по страховым взносам на примере ООО НАУКА. Пусть оно является плательщиком страховых взносов по УСН и применяет основной тариф страховых взносов (22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование). В штате ООО НАУКА числятся два сотрудника. Отчёт составлен за 4 квартал 2017 года.

Титульный лист

На титульном листе заполняем ИНН, КПП и нумеруем страницу. Если отчет за этот период сдаёте первый раз, то номер корректировки ставится 0.

Далее заполняется код отчетного периода, в данном случае годовой (код 34), год 2017.

Также на титульном листе должны быть заполнены следующие данные:

- Код налогового органа,

- код места нахождения организации РФ,

- наименование организации,

- код по ОКВЭД,

- контактный телефон руководителя или бухгалтера.

Количество страниц, на которых вышел отчёт, рекомендуем прописать после завершения составления отчёта.

Ниже заполняется только левая часть – сведения о плательщике страховых взносов. Ставится дата и подпись.

Обратите внимание! Дату и подпись плательщик страховых взносов либо его представитель должен поставить не только на титульном листе, но и на нескольких других, где для этого предусмотрено место.

Для нашего ООО мы включаем в отчёт следующие страницы:

- Раздел 1. Сводные данные плательщика страховых взносов (на двух страницах)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 1 к разделу 1 (Подраздел 1.2)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 2 к разделу 1 (на двух страницах)

- Приложение 3 к разделу 1

- Приложение 4 к разделу 1 (окончание)

- Раздел 3 (на двух страницах) – заполняется на каждого работника.

Следующие страницы

Заполнение данных рекомендуем начать с определения базы для исчисления страховых взносов. Она вычисляется так: берётся общая сумма начисления заработной платы по всем работникам и из неё вычитаются не облагаемые налогом суммы (больничные выплаты, пособия, материальная помощь и пр.).

Теперь из вычисленной базы высчитываем размер страховых взносов. Для ООО на УСН и основном тарифе налогообложения это 22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование.

Вписываем вычисленные значения в отчёт. На листе «Приложение 1 к разделу 1» Подраздел 1.1 относится к обязательному пенсионному страхованию, Подраздел 1.2 к обязательному медицинскому страхованию.

На рисунке в строке 060

- суммы 4761,12 руб., 5707,46 руб., 5566 руб. – помесячные исчисленные страховые взносы;

- сумма 16034,58 руб. – сложение исчисленных взносов, указанных выше;

- сумма 66128,58 – годовая сумма с нарастанием, то есть рассчитанная с января по декабрь.

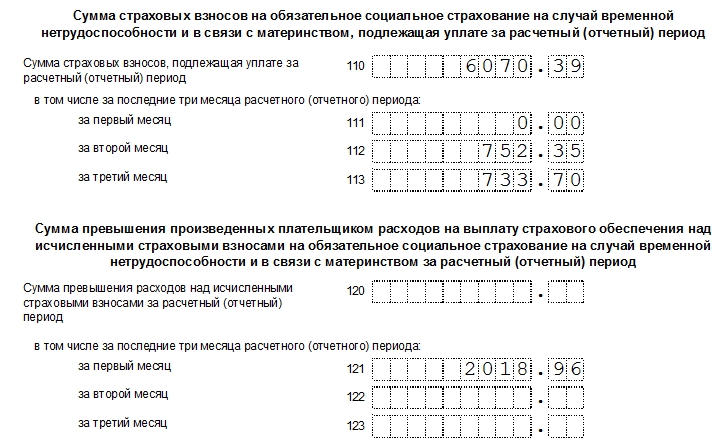

«Приложение 2 к разделу 1» относится к обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Заполнение выплат по больничному листу

Выплаты по больничному листу заполняются за квартал (3 последних месяца). В этом отчетном периоде один из сотрудников ООО НАУКА находился на больничном листке 7 дней. Эту информацию и сумму больничных выплат берём из расчетной ведомости (форма Т-51) и вписываем в наш отчёт в «Приложение 3 к разделу 1» в таблицу.

В первом столбце таблицы указывается общее количество учтённых больничных листков, даже если их все принёс один и тот же человек. Во втором столбце вписывается сумма больничных дней (на всех сотрудников). В третьем столбце отражается общая сумма, выплаченная по всем больничным листкам. В четвертом – сумма, которая возмещается организации из федерального бюджета. Так как первые три дня больничного листа оплачивает сотруднику организация, а последующие дни – из фед. бюджета.

Ниже в таблице раскрывается конкретные типы больничных листов.

В «Приложении 4 к разделу 1» указываются итоговые суммы возмещения из федерального бюджета с количеством больничных листков и суммой дней по ним в соответствующем абзаце приложения.

Заполнение Раздела 1. Сводные данные плательщика страховых взносов

После того, как мы вычислили страховые взносы, мы их красиво должны внести в «Раздел 1». Вычисленные суммы у нас есть в Подразделах, осталось их сюда перенести.

В нашем случае это Подраздел 1.1, подраздел 1.2

и продолжение Приложения 2 к разделу 1.

Заполнение Раздела 3. Персонифицированные сведения о застрахованных лицах

Раздел 3 заполняется на каждого сотрудника. В нём отражается только начисленные взносы на обязательное пенсионное страхование. В нашем случае это 22%.

На первом листе указываются все сведения о застрахованном лице:

- номер сотрудника по порядку внесения в отчет,

- ИНН, СНИЛС, ФИО, дата рождения, гражданство, пол,

- вид документа, удостоверяющего личность, и его серию с номером.

Также указывается признак, принадлежит ли лицо к пенсионному, медицинскому и социальному страхованию. Обычно всегда указывается «Да», но «Нет» может быть в случаях, если человек, к примеру, весь год болел или получал пособия, которые не облагаются налогом.

На втором листе раздела 3 в таблице указываются:

- номер месяца,

- код категории застрахованного лица (НР – наёмный работник),

- сумма выплат и иных вознаграждений,

- а в последнем столбце сразу три суммы (база для исчисления страх.взносов, в том числе по гражданско-правовым и исчисленные взносы).

В конце таблицы подводится итог за три месяца.

Обратите внимание! Сумма исчисленных взносов по каждому работнику должна быть равна общей сумме исчисленных страховых взносов, указанной в Приложении 1 к Разделу 1 в строке 060.

А также не забывайте на титульном листе указать количество получившихся листов в отчёте. Желаем успеха!

Нулевой расчет по страховым взносам (9 мес 2020)

Смотреть инструкцию по заполнению формы

Образец заполнения нулевой формы КНД 1151111

Для того чтобы сформировать нулевой расчет по страховым взносам за 9 месяцев 2018 года на основе представленного примера, нужно:

- изменить номер расчетного периода (вместо 31 ставим 33) на титуле и в строке 020 раздела 3;

- указать соответствующую дату сдачи отчета на первых 3 страницах и в строке 050 раздела 3.

Приведен пример нулевого расчета в организации (ООО), в которой числится только генеральный директор, являющийся единственным учредителем.

Титульный лист

Сформировать нулевую форму КНД 1151111 без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

Раздел 1

Раздел 1 (окончание)

Приложение 1, подраздел 1.1

Приложение 1, подраздел 1.2

Приложение 2

Приложение 2 (окончание)

Раздел 3

- Похожие записи

Материальная выгода в 6-НДФЛ

Материальная выгода в 6-НДФЛ Образец заполнения формы СЗВ-К

Образец заполнения формы СЗВ-К Образец заполнения формы КНД 1110018

Образец заполнения формы КНД 1110018 Форма СЗВ-М в 2020 году – ежемесячный отчет

Форма СЗВ-М в 2020 году – ежемесячный отчет Материальная помощь в 6-НДФЛ

Материальная помощь в 6-НДФЛ 6-НДФЛ за 9 месяцев 2020 (3 квартал)

6-НДФЛ за 9 месяцев 2020 (3 квартал) Единый расчет по страховым взносам в ФНС

Единый расчет по страховым взносам в ФНС Коды вычетов в справке 2-НДФЛ в 2020 году

Коды вычетов в справке 2-НДФЛ в 2020 году

Добрый день! Если за отчетный период отсутствует численность, директор тоже уволился. Есть только учредители, но с ними нет трудовых договоров, численность указывать нулевую? Зарплаты и отчислений тоже нет. Заранее спасибо.

Здравствуйте. Да, указывать нулевую численность. Никаких иных вариантов здесь просто нет.

Скажите пожалуйста, а если я в СЗВМ указывала учредителя(он же директор,но без трудового договора) , то в РСВ я ставлю все равно ноль? и тогда раздел 3 вообще не заполнять?

Здравствуйте. Мнение ФНС по поводу ЕРСВ осталось неизменным: раздел 3 в нулевом расчете должен присутствовать обязательно.

«Кроме того, следует отметить, что руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, в том числе и председатель правления садоводческого, огороднического или дачного некоммерческого объединения, в силу положений Федеральных законов от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» и от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» признаются застрахованными лицами.

Вне зависимости от осуществляемой деятельности обязательными для заполнения всеми плательщиками страховых взносов в соответствии с порядком заполнения расчета являются: титульный лист, раздел 1, подразделы 1.1 и 1.2 к разделу 1, приложение 2 к разделу 1 и раздел 3 «Персонифицированные сведения о застрахованных лицах» расчета.

В персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физлица за последние три месяца отчетного (расчетного) периода, подраздел 3.2 раздела 3 расчета не заполняется» (письмо ФНС № ГД-4-11/6190@ от 02.04.2018).

А если директор в одном лице с учредителем и в отпуске за свой счет уже года 3 как ставить 1 или 0?

Форма по КНД 1151111 — Расчет по страховым взносам

Для формирования расчета по страхвзносам используется форма по КНД 1151111, регламентированная на законодательном уровне Приказом ФНС РФ. О сроках сдачи РСВ по КНД 1151111 и порядке его оформления читайте в нашей статье.

Форма КНД 1151111

Расчет по страхвзносам по форме КНД 1151111 утвержден Приказом ФНС РФ от 10.10.2016 г. № ММВ-7-11/551@. Данный вид отчетности заменил ранее используемые формы документов — РСВ-1 и 4-ФСС (этот отчет используется только в части отражения взносов «на травматизм»).

В КНД 1151111 содержится всего 24 листа, разделенных по трем разделам:

- Раздел 1 для фиксации сводных сведений об обязательствах плательщика страхвзносов. Данный раздел является наиболее объемным, поскольку в нем содержатся полные сведения обо всех начисленных суммах страхвзносов по видам — пенсионному, медицинскому и социальному страхованию (без взносов «на травматизм», по-прежнему отражаемых в 4-ФСС);

- Раздел 2 для отражения информации по главам КФХ;

- Раздел 3 для включения информации по индивидуальному учету по застрахованным лицам. Раздел заполняется персонифицированно на каждое физическое лицо.

Сроки и форма сдачи РСВ (формы по КНД 1151111)

Расчетным периодом по форме КНД 1151111 согласно ст. 423 НК РФ считается календарный год, а отчетными — 1 квартал, полугодие и 9 месяцев. Расчет необходимо сдавать после окончания каждого отчетного/расчетного периода в срок не позже 30-го числа месяца, идущего за расчетным/отчетным периодом. Срок не зависит от метода сдачи РСВ — на бумаге или по электронке. Если дата сдачи выпадает на праздничный либо выходной день, то срок переносится на первый рабочий день.

РСВ по форме КНД 1151111 можно передавать на бумажном носителе при численности персонала не больше 25 человек, в противном случае необходимо передавать электронный документ через ТКС. Если данное правило в плане электронного документооборота нарушить, то налоговики выпишут организации штраф согласно ст. 119.1 НК РФ в размере 200 руб.

Бланк формы по КНД 1151111 (Excel)

Бланк формы закреплен в Приказе ФНС № ММВ-7-11/551@. Предлагаем скачать его в формате Excel по этой ссылке.

Какие разделы нужно непременно формировать в КНД 1151111

Форма по КНД 1151111 содержит 24 листа, но все их оформлять для сдачи не обязательно, поскольку если в организации нет сведений или показателей для конкретных листов, то их не нужно формировать. В РСВ имеются листы, обязательные для заполнения всеми компаниями и ИП, и их перечень представлен в таблице ниже:

Механизм заполнения формы по КНД 1151111

Предоставляем несколько советов о том, как правильно и без ошибок заполнить форму. Перед отправкой расчета в налоговую инспекцию не забудьте проверить контрольные соотношения, установленные в Письме ФНС РФ от 29.12.2017 г. № ГД-4-11/27043@.

Совет 1. Добавить уволенных сотрудников

В Раздел 3 формы по КНД 1151111 нужно включить всех сотрудников, которые работали в компании в расчетном году, даже тех, кто уволился в I квартале. Аналогичным образом следует поступить с физическими лицами, оказывавшими услуги или выполнявшими работы по договорам ГПХ.

Если по итогам IV квартала застрахованному лицу не производились выплаты, его индивидуальные данные нужно отобразить только в Подразделе 3.1 без заполнения Подраздела 3.2, включающего информацию о начислениях вознаграждения и страхвзносов.

Отметим важный момент! В данном случае возможно нарушение контрольных соотношений, установленных Письмом ФНС РФ от 29.12.2017 г. № ГД-4-11/27043@. В этой ситуации количество Разделов 3 должно равняться числу застрахованных лиц в Разделе 1 за последний квартал. Соответственно, заполнение РСВ по требованиям налоговиков повлечет за собой нарушение контрольных соотношений, и компания должна будет направить пояснения по этому моменту.

Чтобы избежать подобной ситуации, необходимо включить уволенных сотрудников в расчет, но в Подразделе 3.1 указать код застрахованного лица — «2». Данное действие будет означать, что физическое лицо уже не работает в компании, и тогда у налоговиков не возникнет никаких вопросов.

Механизм заполнения Раздела 3 представим на конкретном примере:

Пример 1

Отражаем в Разделе 3 уволившегося сотрудника

Из ООО «Перспектива» уволился А.К. Семенов в марте 2018 г., и с этого момента по нему не было никаких выплат. Информацию по нему необходимо отразить в Подразделе 3.1 Раздела 3, а в Подразделе 3.2 — не нужно, поскольку в IV квартале нет никаких начислений.

Образец заполнения листа представлен ниже:

Внимание! Нужно обязательно проверить Раздел 3 на предмет включения всех физических лиц, а именно:

- сотрудников, которые уволены в отчетном году;

- новых работников, принятых в декабре текущего года;

- физических лиц по договорам ГПХ за любой период;

- сотрудников, работающих в организации давно;

- работников, находящихся в отпусках, в т.ч. и за свой счет;

- физ. лиц на длительном больничном;

- сотрудниц в декретном отпуске;

- сотрудников в отпуске по уходу за детьми;

- директора — единственного учредителя.

Совет 2. Показать необлагаемые выплаты

В форме по КНД 1151111 нужно показать суммы, полностью необлагаемые страховыми взносами, о чем указано в Письме Минфина РФ от 23.10.2017 г. № 03-15-06/69146. К ним могут относиться больничные листы, декретные выплаты, суточные в пределах лимита, пособия по уходу за детьми. Необходимо удостовериться, что эти суммы бухгалтерская программа включила в РСВ.

Отражаются данные выплаты по стр. 030 и 040 Приложения 1 и стр. 020 и 030 Приложения 2 к Разделу 1, а, кроме того, по стр. 210 Раздела 3. В таком аналогичном порядке нужно отражать и суммы, частично не облагаемые страховыми взносами, например, суточные сверх лимита, материальная помощь, выходное пособие. Суммы в полном размере указываются по стр. 030 Подраздела 1.1 и 1.2 Раздела 1, а необлагаемая часть выплаты — по стр. 040. Разница между стр. 030 и 040 отражается по стр. 050. Таким образом подсчитывается база, с которой исчисляются страховые взносы. По аналогии нужно заполнить и Приложение 2 Раздела 1.

Механизм заполнения представим на конкретном примере:

Пример 2

ООО «Перспектива» направила сотрудника в командировку в Ростов-на-Дону на 5 дней. Суточные были выданы в пределах установленного лимита (700 руб./день) всего 3 500 руб. Всю сумму не нужно облагать страхвзносами на основании п. 2 ст. 422 НК РФ.

Образец заполнения Приложения 1 представлен ниже. По аналогии необходимо заполнить и Приложение 2 по взносам на социальное страхование.

Совет 3. Отразить только объекты по страхвзносам

Компания в некоторых случаях выплачивает сотрудникам суммы, не относящиеся к трудовым отношениям — дивиденды, арендные платежи, займы, подотчетные суммы. В соответствии со ст. 420 НК РФ эти выплаты не относятся к объектам, облагаемым страхвзносами. Минфин выпустило Письмо от 01.11.2017 г. № 03-15-06/71986, согласно которому такие платежи не нужно включать в форму по КНД 115111.

Этот момент также указан в Порядке оформления, утвержденном Приказом ФНС РФ от 10.10.2016 г. № ММВ-7-11/551@. Соответственно, если в IV квартале имеются выплаты подобного рода, их не нужно включать в Раздел 1 и Раздел 3 расчета.

Образец заполнения представим на конкретном примере:

Пример 3

АО «Инвестор» выплатила директору-учредителю дивиденды по итогам 9 месяцев 2018 г. в размере 120 тыс. руб. Кроме того, в каждом месяце последнего квартала ему начислялась зарплата в размере 75 тыс. руб. Соответственно, в Разделах 1 и 3 нужно отразить только информацию по заработной плате, а по дивидендам не надо, поскольку они не облагаются страховыми взносами.

Совет 4. Убрать из формы по КНД 1151111 отрицательные показатели

Необходимо проверить, не включены ли в РСВ отрицательные суммы, поскольку если они есть, то ИФНС не примет расчет. Об этом указано в Письме ФНС РФ от 29.12.2017 г. № ГД-4-11/27043@ как дополнительное контрольное соотношение.

Кроме того, нужно обратить внимание на:

- стр. 210, 220, 230, 240 Подраздела 3.2.1;

- стр. 280, 290 и 061 Подраздела 1.1;

- стр. 040, 050 Подразделов 1.3.1 и 1.3.2.

Показатели по этим строкам не должны быть меньше 0, поскольку по графам отражаются облагаемые базы и размеры взносов по их видам. Отрицательные показатели — это явная ошибка в расчете.

Информацию о некоторых контрольных соотношениях смотрите в таблице ниже. Кроме того, предлагаем ознакомиться со статьей: «Контрольные соотношения в РСВ в 2018 г.«.

Единый расчет по страховым взносам в 2020 году

Расчет по страховым взносам нужно сдавать в ФНС всем страхователям, производящим выплаты и иные вознаграждения физическим лицам. Отчитываться нужно и по пенсионным взносам, и по взносам на социальное и медицинское страхование. Математический расчет страховых взносов в 2020 году не поменялся — они по-прежнему исчисляются по каждому физическому лицу по итогам каждого календарного месяца, исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно (в соответствии с п. 1 ст. 431 НК РФ).

Январь, база = 99 999,99 исчислено взносов = 99 999,99*22% = 21 999,9978, после округления 22 000

Февраль, база = 99999,99 + 99 999,99 исчислено взносов 199 999,98*22% — 22 000 = 21 999,9956 после округления 22 000

Март, база = 99 999,99 + 99999,99 + 99 999,99 исчислено взносов 299 999,97 *22% — 22 000 — 22 000 = 21 999,9934 после округления 21 999.99

Расчет по страховым взносам: форма и состав

Каждая налоговая декларация закодирована и имеет так называемый КНД. Форма по КНД 1151111 — расчет по страховым взносам. Таким образом, расчет по страховым взносам можно найти по названию или по КНД.

Форма расчета по страховым взносам включает титульный лист, три раздела, различные приложения к разделам.

Сразу отметим, что второй раздел — специфичный и заполняют его лишь главы крестьянских (фермерских) хозяйств.

Титульный лист традиционно заполняют все страхователи. Обязательными также являются первый раздел, приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1, третий раздел. Оставшиеся подразделы и приложения нужно заполнить, если страхователь относится к определенным категориям.

Чтобы заполнить расчет по взносам, достаточно воспользоваться порядком заполнения.

Сроки отчетности

С 2017 года все вопросы касательно взносов регулируются НК РФ. Срок представления расчета установлен п. 7 ст. 431 НК РФ. Каждые три месяца следует отправлять расчет в ФНС не позднее 30-го числа месяца, следующего за отчетным периодом.

До 30.01.2020 включительно нужно обеспечить доставку в ФНС отчета по взносам за 2019 год. При этом надо учесть, что с 01.01.2020 года вступают в силу поправки в Налоговый кодекс, внесенные Федеральным законом от 29.09.2019 N 325-ФЗ. Согласно новой редакции статьи 431 НК, представлять расчет в электронном виде обязаны страхователи с численностью свыше 10 человек.

А также в 2020 году налоговая служба ждет расчет:

- за I квартал — не позднее 30.04.2020;

- за полугодие — не позднее 30.07.2020;

- за 9 месяцев — не позднее 30.10.2020.

Сдавайте единый расчет по страховым взносам в срок и без ошибок!

Пользуйтесь Контур.Экстерном 3 месяца бесплатно!

Попробовать

Наказания и штрафы

Страхователя накажут деньгами, если он сдаст расчет позже установленных дат. Штраф составит 5 % от не уплаченной в срок суммы взносов, которая указана в расчете к уплате. При этом штраф виновное лицо получит за каждый месяц, даже за неполный (п. 1 ст. 119 НК РФ). Минимальный штраф — 1 000 рублей. Предельный размер — 30 % от суммы взносов.

Например, ООО «Рябина» отправило расчет по взносам 13.06.2019. А нужно было направить его не позднее 30.04.2019. Сумма взносов к уплате по расчету за I квартал составляет 74 120 рублей и не уплачена в срок. Штраф будет равен 7 412 рублей (74 120 х 2 месяца х 5 %). Рассмотрим другой вариант. ООО «Рябина» заявило в расчете сумму взносов к уплате в сумме 380 000, а сдало расчет за I квартал лишь в ноябре (7 месяцев — период опоздания). Штраф по стандартному расчету должен быть равен 133 000 рублей (380 000 х 7 месяцев х 5 %). Однако данная сумма превышает 30 % от взносов (380 000 х 30 % = 114 000). Следовательно, ООО «Рябина» заплатит 114 000 рублей, а не 133 000 рублей. Еще один вариант. ООО «Рябина» заявило в расчете сумму взносов к уплате в сумме 380 000, а сдало расчет за I квартал лишь в ноябре (7 месяцев — период опоздания). Но взносы были уплачены в срок в полном объеме, поэтому штраф составит только 1 000 рублей.

Помимо штрафа ФНС может и вовсе заблокировать банковский счет (п. 3 ст. 76 НК РФ).