Расчет стоимости оказания услуг

Как сформировать стоимость услуги? [Инструкция с примерами]

Часто начинающие предприниматели сталкиваются с проблемой формирования стоимости услуг. Дело в том, что многие в этом вопросе ориентируются только на конкурентов и стараются перебить их предложение более низкой ценой. И это в корне неверный подход.

Существует 3 ключевых фактора процесса формирования цены, которые необходимо учитывать еще на этапе подготовки.

- Потребители. Уровень спроса на услугу задает высшую точку цены. Это тот максимум, который покупатели готовы заплатить за данный вид услуг.

- Компания, оказывающая услугу. Это минимальный порог цен, который обеспечит безубыточную работу. Включает материальные издержки, себестоимость, а также размер планируемой прибыли.

- Конкуренты. Как активные участники рынка, они задают ценовой коридор в нише в формате «от и до». Большинство компаний стремятся держаться в рамках этого коридора.

То есть, учитывая эти 3 момента, вам нужно произвести расчет стоимости услуг по критериям: максимальная цена, минимальная цена и оптимальная цена.

Далее мы разберем основные методы ценообразования в сфере услуг, их особенности и нюансы.

4 основных подхода к расчету стоимости услуг

Метод 1. Себестоимость + планируемая прибыль. Себестоимость в этом случае — это затраты, связанные с выполнением необходимых операций в рамках оказанных услуг. Такие издержки можно разделить на 4 условные группы:

- постоянные — это затраты на амортизацию оборудования, оплата аренды помещения, доступ в интернет и т.д.;

- переменные — расходы на материалы, необходимые в отдельных случаях;

- прямые — заработная плата сотрудников, задействованных в оказании услуг, подрядчиков;

- косвенные — оплата юристов, бухгалтеров, а также различных квалификационных курсов.

Отдельно стоит вынести такую статью расходов, как налоги и реклама. Посчитав себестоимость услуги, необходимо прибавить процент планируемой прибыли.

Метод 2. Ориентация на цены конкурентов, которые предлагают схожие по содержанию и уровню качества услуги. Суть метода заключается в мониторинге предложений прямых конкурентов и установке конкурентоспособных цен.

Однако не все так просто. Недостаточно просто установить цены на услуги по принципу «как на рынке». Ведь у вас, несмотря на схожесть предоставляемой услуги и целевого потребителя, могут быть абсолютно разные статьи расходов. Поэтому, выбирая данный метод, важно учитывать также себестоимость.

Метод 3. Доля от прибыли клиента. Стоимость услуг в этом случае определяется экономическим эффектом, который принесет предоставляемая услуга клиенту. Например, какой-либо процент от прибыли заказчика за определенный промежуток времени.

Главный минус этого метода состоит в том, что крайне сложно прогнозировать экономический эффект услуги. Может быть слишком много внешних факторов, влияющих на конечный результат.

Метод 4. Метод «цена = ценность». Подразумевает расчет стоимости услуги, исходя из ее ценности, уникальности, неоценимой пользы, которую она несет клиенту. Причем ценность может быть как осязаемая, то есть выражаться в экономических результатах клиента, так и неосязаемая — на уровне ощущений. В этом случае завышенная стоимость может оправдываться престижностью или эксклюзивностью.

Пошаговая инструкция формирования цены на услугу

Шаг 1. Рассчитайте постоянные и прямые издержки, связанные с процессом оказания услуги. Это затраты, которые вы несете регулярно и независимо от объема оказанных услуг за этот промежуток времени. Чтобы посчитать издержки, необходимо составить максимально полный список того, на что вы тратите ресурсы в течение месяца:

- зарплата штату сотрудников;

- аренда помещения;

- расходы на доступ в интернет;

- амортизация оборудования (профессиональной и оргтехники);

- программное обеспечение и т.д.

Как рассчитать стоимость амортизации оборудования, например, компьютера? Очень просто.

- Определите средний срок службы компьютера (например, 3 года).

- Разделите стоимость компьютера, например, $1000, на количество месяцев использования, в нашем случае — 36. Полученная цифра — стоимость амортизации оборудования:

$28 в месяц.

Теперь поделите сумму за месяц на количество рабочих часов (именно рабочих — время, затраченное непосредственно на выполнение услуги без учета переговоров, обработки заявки и т.д.). Например, 120 часов. Из этого следует, что амортизация компьютера стоит

Точно по такой же схеме можно рассчитать все издержки.

Шаг 2. Определите косвенные и переменные расходы. Размер этих затрат обычно меняется в зависимости от спроса на услугу и объема продаж:

- расходы на рекламу;

- налоги и отчисления в пенсионный фонд;

- оплата труда подрядчиков, бухгалтеров, юристов;

- расходы на сырье, дополнительные материалы, энергию и топливо.

Рассчитать сумму переменных издержек можно тем же путем, что и в первом пункте.

Шаг 3. Основываясь на реальном спросе и собственных возможностях, определите оптимальный объем услуг (в часах), который вы можете предоставлять клиентам. Затем разделите сумму затрат (шаг 1 + шаг 2) на количество часов.

Это и будет та минимальная цена услуги, которая покроет все расходы и позволит вам работать не в убыток.

Шаг 4. Изучите спрос и предложение рынка. Проанализируйте своих прямых конкурентов. Какую цену декларируют они?

Стоимость ваших услуг может быть в рамках коридора цен, заданного конкурентами. Однако, в зависимости от себестоимости и других факторов, можно как снижать, так и повышать ценник. Во втором случае важно сделать правильное обоснование цены, показать потребителям, что ваша услуга более качественная, чем у конкурентов, эксклюзивная или уникальная.

Далее рассмотрим образец расчета стоимости услуги.

Формирование стоимости услуг на примере

Разберем, как рассчитывается цена услуги на примере ниши онлайн-консультации психолога.

1. Определяем минимальную стоимость услуг, исходя из себестоимости. Какие постоянные и переменные расходы несет исполнитель?

Берем за основу 120 рабочих часов в месяц. Статья расходов может быть как в разы больше, так и меньше, все зависит от масштабов бизнеса.

Итак, мы получили минимальную сумму, которую нужно брать с клиента, чтобы покрыть базовые расходы.

2. Изучаем спрос. Какую цену готовы платить клиенты за консультацию психолога? Какой прайс у конкурентов?

Например, проанализировав 5 прямых конкурентов, которые предлагают услуги, максимально близкие по качеству, получаем следующие данные:

3. Имея минимальную и оптимальную цену, мы можем пойти двумя путями:

- назначить цену среднюю по конкурентам: минимум — $24-25, оптимум — $34,4, максимум — $49 в час;

- добавить к себестоимости процент желаемой прибыли. Например, планируемый чистый доход — $2500 в месяц. Делим эту цифру на 120 рабочих часов и получаем $20,83. Суммируем сумму затрат и планируемую прибыль в час и получаем среднюю цену: $18,19 + $20,83 = $39,02.

В каких случаях можно смело ставить высокий ценник на услугу?

Практически в любой сфере бизнеса можно работать с ценниками в разы выше рыночной стоимости и при этом не только держаться на плаву, но и успешно развиваться. Это возможно, если вы в рамках своей услуги выполняете несколько важных условий:

- гарантируете потребителю измеримый результат (например, в сфере SMM — 10 тыс. целевых подписчиков в группу за 30 дней; в нише копирайтинга — 30%-ная конверсия в покупку с Landing Page);

- сопровождаете клиента после сделки — проводите дополнительные консультации, оказываете квалифицированную поддержку (яркий пример в образовательных услугах — ведение клиента до результата, пока он не достигнет цели, заявленной на входе в программу);

- грамотно упаковали свой продукт с точки зрения маркетинга (проработка бренда, имидж, позиционирование и т.д.).

Давайте разберем на примере. Ниша: копирайтинг. Услуга: создание Landing Page.

Стандартная ситуация, когда клиент покупает продающую страницу, но не знает наверняка, какой результат в цифрах она принесет. Какая конверсия в покупку? Какая прибыль?

Исполнитель, разумеется, не может ничего гарантировать, так как продажи зависят не только от лендинга. Тут играют не менее важную роль каналы трафика, рекламная кампания, а также правильная сегментация целевой аудитории. Ведь каким бы качественным ни был текст, если на страницу переходят «не те» люди, то конверсия будет соответствующая. Исходя из этих сложностей, большинство копирайтеров выставляют средний ценник по нише, например, $500.

С другой стороны, когда исполнитель может гарантировать четкий, измеримый результат, предположим, продажи со страницы на общую сумму $70 тыс., стоимость услуги, естественно, вырастет в 5, а то и в 10 раз. Ценность продукта выше, так как он дает экономический результат клиенту в виде прибыли.

Но чтобы дать такую гарантию, нужно не просто изучить аудиторию и написать хороший текст. Необходимо погрузиться в бизнес клиента, понять продукт, исследовать внутренние и внешние маркетинговые процессы, проанализировать рекламную кампанию и воронку. То есть, услуга включает в себя глубокий аудит, аналитику и консалтинг. А продающая страница по факту является лишь вишенкой на торте. Такая комплексная услуга может стоить не $500, а $5000.

Подводя итог, отметим, что ценообразование в сфере услуг — процесс многогранный. В процессе формирования стоимости можно отталкиваться от себестоимости, спроса, конкурентов или планируемой прибыли. Однако крайне важно помнить, что цены на услуги должны быть эквивалентны ценности и пользе, которую они приносят.

Ставьте лайк и напишите в комментариях, какой метод расчета стоимости вы выбрали для себя?

Калькуляция стоимости услуг. Образец

Калькуляция затрат на услуги (образец)

Калькуляция затрат на услуги (образец)

Формирование цены на те или иные услуги зависит от стоимости затрат на ее оказание, в которые входят выраженные в денежном виде затраты на материалы, заработную плату, амортизацию и прочие затраты. В связи с этим работники бухгалтерий хозяйствующих субъектов, осуществляющих предоставление услуг населению, задаются вопросом, как выглядит калькуляция стоимости услуг (образец).

Что понимается под себестоимостью услуг

Оказывая определенного вида, рода и характера услуги населению, хозяйствующие субъекты определяют ее себестоимость, размер которой индивидуален для каждой из услуг. Для этого рассчитывается совокупность сумм на осуществление затрат при оказании конкретной услуги. Все затраты, входящие в себестоимость услуг, группируются:

- по статьям калькуляции;

- по элементам затрат.

Себестоимость продукции работ, услуг представляет собой стоимость затраченных в процессе производства продукции, оказания услуг или выполнения работ ресурсов. Подсчитывается стоимость затраченных ресурсов как на производство продукции (оказание услуг, выполнение работ), так и на реализацию услуг, работ, продукции.

Покажем на примере в таблице 1, как рассчитать себестоимость услуги «Обычный маникюр без покрытия» в салоне красоты.

Таблица 1. Расчет себестоимости услуги «Обычный маникюр без покрытия»

Анализ себестоимости продукции работ услуг

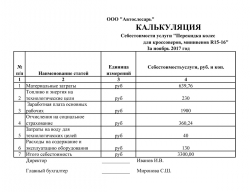

Рассмотрим пример анализа себестоимости услуг, оказываемых предприятием по элементам затрат, в таблице 2.

Таблица 2. Анализ себестоимости услуг по элементам затрат ООО «Автосервис» за 2014 – 2016 гг.

2015 г.

к 2014 г.

2016 г.

к 2015 г.

2015 г.

к 2014 г.

2016 г.

к 2015 г.

Затраты на оплату труда

Отчисления на социальные нужды

Из таблицы 2 можно сделать вывод, что материальные затраты занимают в 2014 г. — 29,58% (2375 тыс. р.), в 2015 г. — 28,68% (2604 тыс. р.), в 2016 г. — 27,83% (3033 тыс. р.). Удельный вес материальных затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом снизился на 0,9%, а в 2016 году по сравнению с 2015 годом удельный вес данных затрат снизился на 0,85%.

Удельный вес затрат на оплату труда в общей сумме затрат в 2015 году увеличился по сравнению с 2014 годом на 1%, а в 2016 году по сравнению с 2015 годом — на 0,11%. Удельный вес затрат на отчисления на социальные нужды в 2014 году составлял 1,29%, в 2015 году — 1,38%, в 2016 году — 1,26%. Удельный вес отчислений на социальные нужды в 2015 году по сравнению с 2014 годом увеличился на 0,09%, в 2016 году по сравнению с 2015 годом уменьшился на 0,12%.

Амортизация в общей сумме затрат предприятия составляет в 2014 году 6,55%, в 2015 году — 7,38%, в 2016 году — 6,24%.

Прочие затраты в общей сумме затрат составляют в 2014 году 56,85%, в 2015 году — 55,81%, в 2016 году — 57,82%. Удельный вес прочих затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом уменьшился на 1,04%, а в 2016 году по сравнению с 2015 годом увеличился на 2,01%.

Скачать калькуляцию затрат на услуги (образец)

Как рассчитать себестоимость услуги: примеры расчета

Предпринимателям и организациям, работающим в сфере оказания каких-либо услуг, часто требуется пример расчета себестоимости услуг. Корректное вычисление позволяет выбрать оптимальную цену для сервиса, а следовательно — увеличивать прибыль. Рассказываем, что нужно учитывать при расчётах себестоимости услуг и какими формулами следует пользоваться.

Себестоимость — какие характеристики нужно знать

Себестоимостью в экономике и бухгалтерии называется совокупная стоимость всех ресурсов, затраченных на производство продукции или оказание услуги.

Если в случае с производством материальных вещей вопросов к подсчётам себестоимости фактически не возникает — достаточно сложить стоимость всего сырья, трудовых ресурсов и основных фондов — то оценка себестоимости оказания услуг бывает не так очевидна.

Чтобы понять, как рассчитать себестоимость услуги, в первую очередь необходимо создать исчерпывающий перечень всех ресурсов, затраченных на её оказание. Сделать это зачастую нелегко, так как на современном рынке представлено огромное количество услуг самого разного рода: от предполагающих использование каких-либо материальных средств производства или сырья до основанных исключительно на труде специалиста.

Что входит в себестоимость — как ничего не упустить

Калькуляция стоимости услуг основывается на сложении стоимости всех ресурсов, затраченных на их оказание. Условно все ресурсы, используемые при оказании услуг, можно разделить на следующие разновидности:

- Связанные с оплатой труда специалиста — так называемые «прямые». Это те суммы, которые получает работник за свою трудовую деятельность. Парикмахер — за стрижку, водитель — за перевозку, системный администратор — за обслуживание локальной сети.

- Связанные за закупкой материалов или сырья, используемых в рамках сервиса. Например, для парикмахера — средства для ухода за волосами, для водителя — бензин, для системного администратора — плата за интернет и лицензионное программное обеспечение.

- Плата за основные средства производства — амортизационные отчисления за износ оборудования, обслуживание и ремонт транспортных средств, аренда недвижимости и оплата коммунальных услуг.

- Оплата труда административного и руководящего персонала — стоимость работы тех специалистов, которые не оказывают услуги напрямую, но руководят процессом их оказания или выполняют иную руководящую функцию.

- Налоговые и иные обязательные отчисления в бюджет и страховые фонды. Любая официально зарегистрированная организация обязаны платить налоги, а также совершать перечисления средств в медицинский и социальный страховые фонды. С точки зрения экономии разумнее включить эти расходы в себестоимость.

- Прочие расходы. Например, рекламная кампания, оплата связи и проезда для работников и т.д.

К примеру, предприниматель оказывает комплексные услуги по проведению дней рождения и юбилеев. Для каждого мероприятия он привлекает ведущего, музыкантов и фотографа — оплата их труда, а также налоговых отчислений (если сотрудники работают официально) будет относиться к прямым расходам.

Сюда же можно отнести затраты на аренду помещения, где происходят мероприятия, и оплату коммунальных услуг. Но помимо прямых и постоянных затрат, будут косвенные непостоянные, а именно: зарплата самого организатора, украшение зала цветами и воздушными шарами.

Отдельные нюансы учёта некоторых категорий расходов

Если стоимость ресурсов, необходимых для оказания услуги довольна велика, или приобрести их без согласования с клиентом невозможно (точнее, нежелательно), правильнее будет не включать эти расходы в себестоимость, а представить к оплате клиенту отдельно.

Например, при ремонте квартиры выбор строительных материалов без заказчика невозможен. По этой причине стоит представить клиенту две сметы: одну со стоимостью материалов, другую — с непосредственной стоимостью оказания услуги.

Пример расчёта себестоимости для разных категорий услуг

Теперь вы знаете основные принципы расчёта себестоимости оказания услуг, а именно что необходимо учитывать при калькуляции. Для наглядности рассмотрим несколько примеров того, как посчитать себестоимость разных категорий услуг — от самых простых до более многокомпонентных.

Расчёт себестоимости услуг — репетитор, парикмахер, массажист

Рассмотрим образец расчета стоимости услуг для репетитора, парикмахера и массажиста. Несмотря на то, что данные специалисты работают в очень разных сферах, их объединяет схожий перечень затрачиваемых ресурсов. Такая работа основывается большей частью на их собственных знаниях и умениях.

К примеру, репетитору для работы фактически необходимы только собственные знания. В большинстве случаев тетради, ручки и справочная литература приобретаются учениками. Впрочем, даже если репетитор приобретает методические пособия на свои средства, эта сумма не столь значительна относительно срока её использования (минимум — в течение нескольких лет) и окупается в первый же месяц работы.

Поэтому, как правило, репетиторы назначают цену за час работы без какого-либо учёта стоимости используемых материалов, а исключительно в зависимости от собственной квалификации. Специалисты, выезжающие на дом к ученикам иногда включает в оплату компенсацию проезда и в редких случаях компенсацию затраченного на дорогу времени.

С услугами парикмахеров дело обстоит несколько сложнее, так как в своей работе они используют некоторое оборудование — ножницы, фены — а также расходные материалы — средства для ухода за волосами, краску, лаки. Есть несколько вариантов расчёта.

Допустим, мастер принимает клиентов на дому, то есть, ему не нужно оплачивать аренду и включать в цену оплату труда административного персонала салона. Для процедуры окрашивания он использует краску стоимостью 1500 рублей, расходные материалы (шапочки, полотенца) на 200 рублей, оборудование (ножницы, фен, кисти) от которых включает в цену 50 рублей. Тогда себестоимость окрашивания составит: 1500 + 200 + 50 = 1750 рублей.

Разумеется, для клиента процедура будет стоить дороже. Конечная цена будет полностью зависеть от стоимости, в которую мастер оценит свой труд. Она будет равна: 1750 (себестоимость) + оплата труда парикмахера. Аналогичные услуги в салоне будут стоить значительно дороже, так как помимо двух первых статей расходов — материалов и труда мастера — будут включать затраты на коммунальные платежи и аренду помещения, а также косвенные выплаты администрации заведения.

Что касается труда массажистов, расчёт ведётся аналогичным образом: расходные материалы в сумме с оплатой труда специалиста, назначаемой в соответствии с его квалификацией и личной оценкой. При оказании услуг в медицинском учреждении, дополнительные начисления в себестоимость будут производиться по аналогии с салоном красоты.

Как произвести расчёты себестоимости транспортных услуг

Расчёт себестоимости транспортных услуг будет значительно сложнее. Он основывается на значении одного машино-часа — то есть стоимости 1 часа работы машины, а также на значениях расходных материалов, амортизации и оплаты труда работника.

Как считать машино-час? Это довольно сложная операция, которая требует одновременного учёта очень значительного числа показателей. По этой причине к вычислению лучше привлечь профессионального сметчика. В целом, можно обобщить, что данный показатель вычисляется путём деления суммы всех расходов на приобретение, содержание техники и оплату труда работников на количество отработанных часов. Себестоимость часа транспортной услуги фактически будет равно стоимости машино-часа.

Себестоимость создания сайта «под ключ»

Услуги оказываются не только в реальном, но и виртуальном мире. Если с тем, что включать в себестоимость первых в целом понятно, то как суммируется себестоимость оказания услуг в виртуальном пространстве, например, при создании сайтов?

Создание сайта включает следующие категории трат:

- покупка доменного имени («адреса» сайта);

- размещение на хостинге;

- закупка программного обеспечения;

- оплата труда создателю сайта (в случае, если это наёмный специалист).

Однако большинство предпринимателей предпочитают заказывать не только сам сайт, но и его первичное наполнение. В таком случае придётся оплатить услуги веб-дизайнера, верстальщика, специалиста по контенту (который напишет информацию для основных разделов сайта).

Интернет-магазинам, возможно, придётся привлечь фотографа — для профессиональной съёмки товаров. Помимо этого в себестоимость сайта или интернет-магазина войдут затраты на оборудование (компьютеры, оргтехнику) и его амортизацию.

Зачем рассчитывать себестоимость услуг

Расчёт себестоимости услуг полезен предпринимателям и организациям сразу по нескольким причинам. Во-первых, он позволяет грамотно планировать бюджет, учитывать расходы на материалы или оборудование, а также понимать какие расходы придётся понести для оказания определённого числа услуг. Во-вторых, знание этого показателя поможет грамотно формировать ценовую политику, в том числе создавать торговую наценку. В-третьих, точное знание себестоимости даёт возможность оптимизации процесса работы.

Заключение

Расчёт себестоимости важен, так как позволяет корректно назначать цену на оказание услуг, оптимизировать процесс их оказания. Для расчёта себестоимости необходимо учитывать все ресурсы, которые были затрачены. В этот перечень войдут как затраты на оборудование и расходные материалы, так и оплата труда наёмного персонала.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Расчет стоимости платной услуги. Метод прямого счета

«Бюджетные организации: бухгалтерский учет и налогообложение», 2013, N 7

Как правило, при оказании платной услуги используется труд разных специалистов учреждения, применяются разные материальные запасы, оборудование. В таких случаях для определения стоимости услуги используется метод прямого счета. Предлагаем на сквозном примере рассмотреть порядок расчета стоимости платной услуги, используя этот метод.

В основе расчета затрат на оказание платной услуги лежит прямой учет всех элементов затрат:

Зусл = Зоп + Змз + Аусл + Зн,

где Зусл — затраты на оказание платной услуги;

Зоп — затраты на оплату труда основного персонала;

Змз — затраты на приобретение материальных запасов, потребляемых в процессе оказания платной услуги;

Аусл — сумма начисленной амортизации оборудования, используемого при оказании платной услуги;

Зн — накладные затраты, относимые на стоимость платной услуги.

Затраты на оплату труда основного персонала

Данный вид затрат включает в себя:

- затраты на оплату труда и начисления на выплаты по оплате труда основного персонала;

- затраты на командировки основного персонала, связанные с предоставлением платной услуги;

- суммы вознаграждения сотрудников, привлекаемых по гражданско-правовым договорам.

Затраты на оплату труда и начисления на выплаты по оплате труда рассчитываются как произведение стоимости единицы рабочего времени (например, человеко-дня, человеко-часа) на количество единиц времени, необходимое для оказания платной услуги. Данный расчет проводится по каждому сотруднику, участвующему в оказании соответствующей платной услуги. Затраты определяются по формуле:

где Зоп — затраты на оплату труда и начисления на выплаты по оплате труда основного персонала;

Тусл — норма рабочего времени, затрачиваемого основным персоналом;

ОТч — повременная (часовая, дневная, месячная) ставка по штатному расписанию и по гражданско-правовым договорам сотрудников из числа основного персонала (включая начисления на выплаты по оплате труда).

Пример 1. Бюджетное учреждение (библиотека) оказывает услуги по копированию. Их осуществляет библиотекарь. Для того чтобы рассчитать размер затрат на оплату труда библиотекаря, оказывающего услугу по копированию, необходимо произвести следующие действия:

- рассчитать стоимость 1 мин. рабочего времени библиотекаря. За базу для расчета затрат на оплату труда возьмем оклад библиотекаря. Он составляет 4000 руб. за месяц. Учтем страховые взносы, начисляемые работникам с сумм вознаграждений, и у нас получится заработная плата с учетом производимых начислений — 5208 руб. (4000 + 1208). Среднемесячное количество часов рабочих минут в месяц составляет 9840 мин. (164 ч x 60 мин.). Исходя из имеющихся данных стоимость 1 мин. рабочего времени библиотекаря будет стоить 0,53 коп. (5208 руб. / 9840 руб.). Для облегчения расчета предположим, что дополнительные выплаты библиотекарю не начисляются и не выплачиваются;

- определить время, необходимое для копирования 1 документа (1 с. текста). Это можно сделать, используя секундомер. Согласно произведенным замерам на копирование 1 с. текста затрачивается 3 мин.;

- исходя из имеющихся данных размер затрат на оплату труда библиотекаря по копированию 1 ед. текста составляет 1,59 руб. (0,53 руб. x 3 мин.).

Согласно производственному календарю при 40-часовой рабочей неделе рабочее время в часах в 2013 г. составляет 1970 ч. Среднемесячное количество часов в 2013 г. будет равно 164 ч (1970 ч / 12 мес.).

Для удобства расчетные данные можно отразить в форме таблицы.

Затраты на приобретение материальных запасов и услуг

Этот элемент затрат, полностью потребляемых в процессе оказания платной услуги, включают в себя (в зависимости от специфики учреждения):

- затраты на медикаменты и перевязочные средства;

- затраты на продукты питания;

- затраты на мягкий инвентарь;

- затраты на приобретение расходных материалов для оргтехники;

- затраты на другие материальные запасы.

Затраты на приобретение материальных запасов рассчитываются как произведение средней стоимости материальных запасов на объем их потребления в процессе оказания платной услуги. Затраты на приобретение материальных запасов определяются по формуле:

где Змз — затраты на материальные запасы, потребляемые в процессе оказания платной услуги;

— количество материальных запасов определенного вида;

— цена приобретаемых материальных запасов.

Пример 2. Для оказания услуг по копированию документов используется бумага и тонер. Предположим, что для услуги копирования используется копировальная бумага «Снегурочка». В пачке содержится 500 л. Стоимость 1 пачки бумаги — 133 руб. Следовательно, стоимость 1 листа бумаги составляет 0,27 коп.

Что касается затрат по расходу тонера, то здесь необходимо сказать следующее. Для примера рассмотрим принтер Canon LBP 810. Картридж для него, обозначаемый Canon EP 22 (каталожный номер, по которому производят заказ у поставщика расходных материалов), рассчитан на 2500 с. формата А4 с 5% заполнения.

В картридже EP 22 содержится 140 г тонера. Как правило, результат тестирования 5% заполнения страницы — буква «E», равномерно распределенная по всей области листа. Начертание и размер шрифта у поставщиков разнятся, но относительный периметр заполнения тестовой страницы должен соответствовать тем же 5%. Например, по ГОСТ 13.2.015-2001 «Репрография. Копирография. Метод определения расхода тонера при проявлении в электрофотографических аппаратах» рекомендуется определять расход тонера на одну копию (мг/копия) по тест-оригиналам на бумаге с белой поверхностью, заполненной знаком «X» (ТО-1 — для 4% заполнения и ТО-2 — для 8%).

Средняя розничная цена картриджа ЕР 22 — 1344 руб. Пересчитываем на 1 с. 5% заполнения и получаем 0,54 руб. (1344 руб. / 2500 с.).

Исходя из полученных данных материальные затраты на копирование 1 с. текста составили 0,81 руб. (0,54 руб. + 0,27 коп.).

Расчет затрат на материальные запасы, непосредственно потребляемые в процессе оказания платной услуги, можно отразить в форме таблицы.

Амортизация оборудования, используемого при оказании платной услуги

Сумма начисленной амортизации оборудования, используемого при оказании платной услуги, определяется исходя из балансовой стоимости оборудования, годовой нормы его износа и времени работы в процессе оказания платной услуги.

Пример 3. Для оказания копировальных услуг применяется копировальный аппарат. Его балансовая стоимость составляет 50 000 руб. Согласно принятой учетной политике при определении срока полезного использования амортизируемого имущества применяется максимальный срок, установленный в диапазоне, приведенном в Постановлении Правительства РФ от 01.01.2002 N 1 «О Классификации основных средств, включаемых в амортизационные группы». Из норм данного документа следует, что срок полезного использования копировальной техники находится в диапазоне 3 — 5 лет. Следовательно, для расчета годовой нормы амортизации применяем срок, равный 5 годам (60 мес.). По результатам произведенных замеров на копирование 1 с. текста копировальный аппарат затрачивает 2 мин. Средняя годовая норма времени работы оборудования составляет 4870 мин.

Расчет суммы начисленной амортизации оборудования, используемого при оказании платной услуги, можно произвести, используя приведенную ниже таблицу.

Накладные расходы

При расчете стоимости услуги в нее включаются накладные расходы. Их объем относится на стоимость платной услуги пропорционально затратам на оплату труда и начислениям на выплаты по оплате труда основного персонала, непосредственно участвующего в процессе оказания платной услуги:

где Кн — коэффициент накладных затрат, отражающий нагрузку на единицу оплаты труда основного персонала учреждения. Данный коэффициент рассчитывается на основании отчетных данных за предшествующий период и прогнозируемых изменений в плановом периоде:

где Зауп — фактические затраты на административно-управленческий персонал за предшествующий период, скорректированные на прогнозируемое изменение численности административно-управленческого персонала и прогнозируемый рост заработной платы;

Зохн — фактические затраты общехозяйственного назначения за предшествующий период, скорректированные на прогнозируемый инфляционный рост цен, и прогнозируемые затраты на уплату налогов (кроме налогов на фонд оплаты труда), пошлины и иные обязательные платежи с учетом изменения налогового законодательства;

Аохн — прогноз суммы начисленной амортизации имущества общехозяйственного назначения в плановом периоде;

Зоп — фактические затраты на весь основной персонал учреждения за предшествующий период, скорректированные на прогнозируемое изменение численности основного персонала и прогнозируемый рост заработной платы.

Затраты на административно-управленческий персонал включают в себя:

- затраты на оплату труда и начисления на выплаты по оплате труда административно-управленческого персонала;

- нормативные затраты на командировки административно-управленческого персонала;

- затраты по повышению квалификации основного и административно-управленческого персонала.

Затраты общехозяйственного назначения включают в себя:

- затраты на материальные и информационные ресурсы, затраты на услуги в области информационных технологий (в том числе приобретение неисключительных (пользовательских) прав на программное обеспечение);

- затраты на коммунальные услуги, услуги связи, транспорта, затраты на услуги банков, прачечных, затраты на прочие услуги, потребляемые учреждением при оказании платной услуги;

- затраты на содержание недвижимого и особо ценного движимого имущества, в том числе затраты на охрану (обслуживание систем видеонаблюдения, тревожных кнопок, контроля доступа в здание и т.п.), затраты на противопожарную безопасность (обслуживание оборудования, систем охранно-пожарной сигнализации т.п.), затраты на текущий ремонт по видам основных фондов, затраты на содержание прилегающей территории, затраты на арендную плату за пользование имуществом (в случае если аренда необходима для оказания платной услуги), затраты на уборку помещений, на содержание транспорта, приобретение топлива для котельных, санитарную обработку помещений.

Сумма начисленной амортизации имущества общехозяйственного назначения определяется исходя из балансовой стоимости оборудования и годовой нормы его износа.

Согласно нормам п. 134 Инструкции N 157н затраты учреждения при изготовлении готовой продукции, выполнении работ, оказании услуг делятся на прямые и накладные.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

При изготовлении одного (единственного) вида готовой продукции (выполнении работ, оказании услуг) все затраты, непосредственно связанные с производством готовой продукции (выполнением работ, оказанием услуг), относятся к прямым затратам.

Прямые затраты непосредственно относятся на себестоимость изготовления единицы готовой продукции (выполнения работы, оказания услуги).

Накладные расходы распределяются между видами деятельности (например, деятельность, осуществляемая в рамках деятельности, финансируемой за счет средств субсидий на выполнение задания учредителя, и деятельность от оказания платных услуг), видами оказываемых услуг (например, в рамках приносящей доход деятельности учреждение оказывает услуги «А», «Б», «В»).

Распределение накладных расходов производится одним из способов:

- пропорционально прямым затратам по оплате труда, материальным затратам, иным прямым затратам;

- пропорционально объему выручки от реализации продукции (работ, услуг);

- пропорционально иному показателю, характеризующему результаты деятельности учреждения.

Учреждение организует учет затрат по экономическим элементам и по статьям калькуляции (в зависимости от отраслевых особенностей), по способу включения в себестоимость (прямые и накладные), по связи с технико-экономическими факторами (условно-постоянные и условно-переменные (накладные) с целью нормирования, лимитирования и т.д.).

Выбор способа калькулирования себестоимости единицы продукции (объема работы, услуги) и базы распределения накладных расходов между объектами калькулирования производится учреждением самостоятельно или органом, осуществляющим функции и полномочия учредителя, таким образом, чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур. Выбранный способ распределения накладных расходов отражается в учетной политике.

Расчет накладных затрат можно произвести, используя таблицу.